- Бухгалтерские счета и двойная запись. Тема 5

Содержание

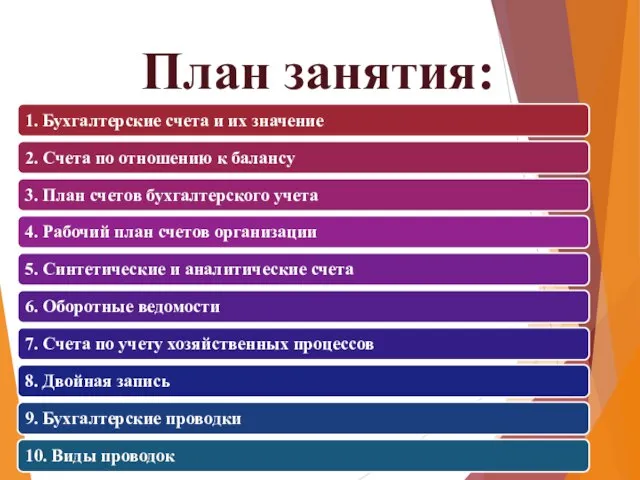

- 2. План занятия:

- 3. Вопрос 1. Бухгалтерские счета и их значение

- 4. Бухгалтерский счет – это способ группировки и текущего учета объектов предмета бухгалтерского учета. На практике бухгалтерские

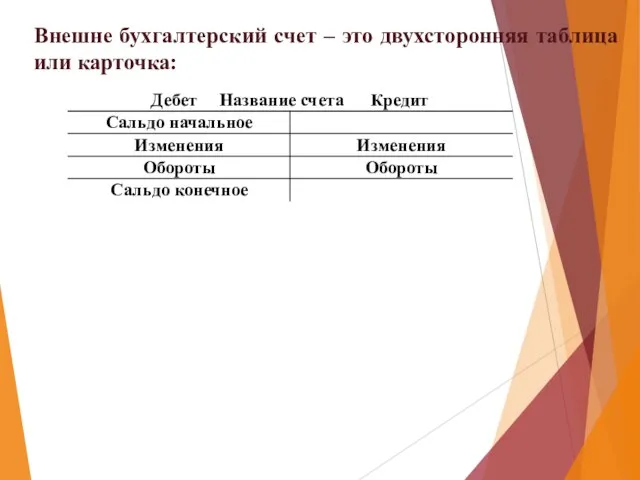

- 5. Внешне бухгалтерский счет – это двухсторонняя таблица или карточка:

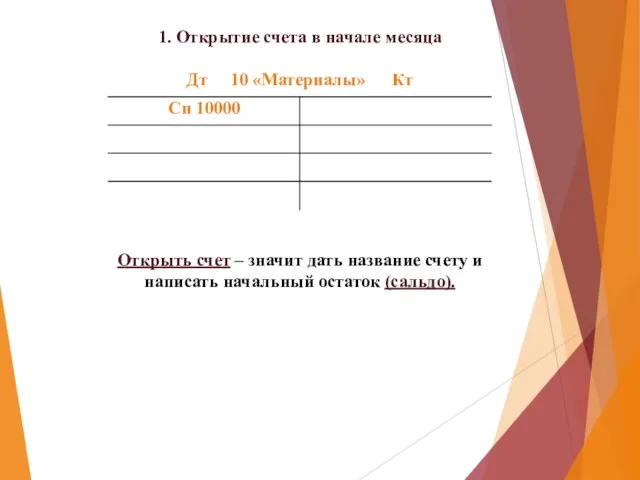

- 6. 1. Открытие счета в начале месяца Открыть счет – значит дать название счету и написать начальный

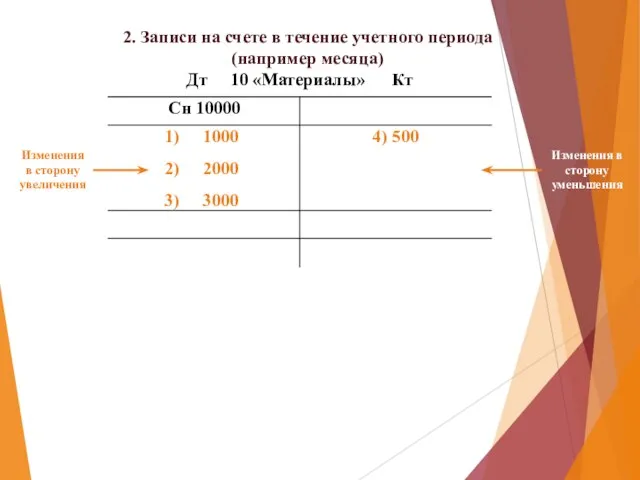

- 7. 2. Записи на счете в течение учетного периода (например месяца) Изменения в сторону увеличения Изменения в

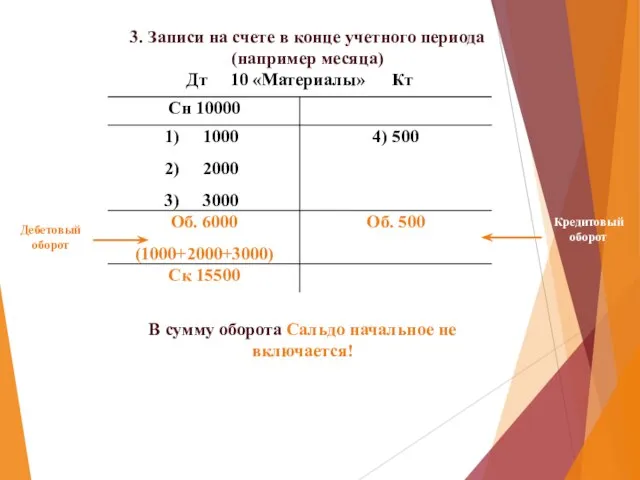

- 8. 3. Записи на счете в конце учетного периода (например месяца) Дебетовый оборот Кредитовый оборот В сумму

- 9. Вопрос 2. Счета по отношению к балансу

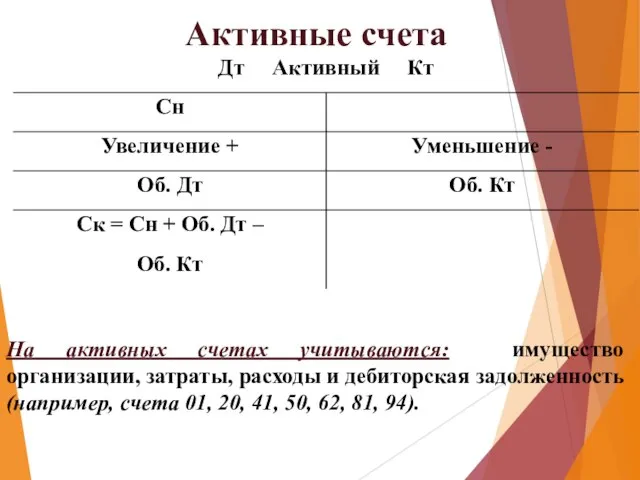

- 11. Активные счета На активных счетах учитываются: имущество организации, затраты, расходы и дебиторская задолженность (например, счета 01,

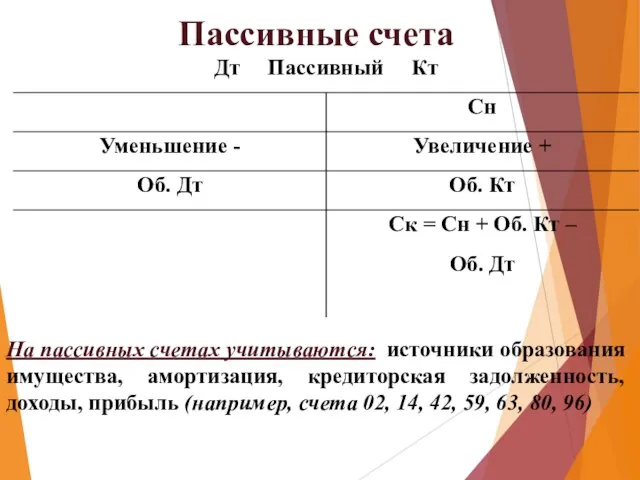

- 12. Пассивные счета На пассивных счетах учитываются: источники образования имущества, амортизация, кредиторская задолженность, доходы, прибыль (например, счета

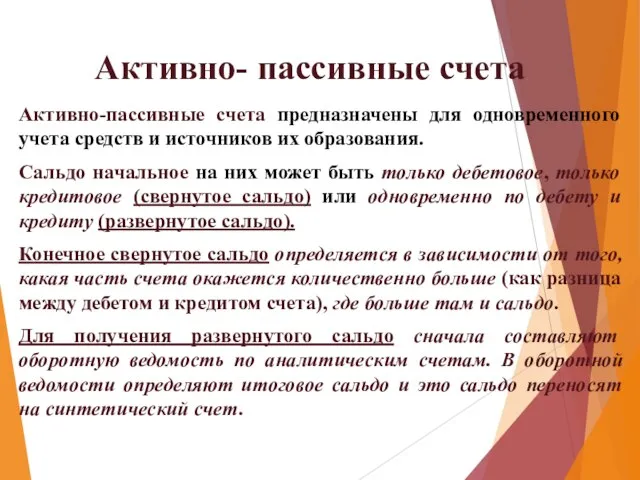

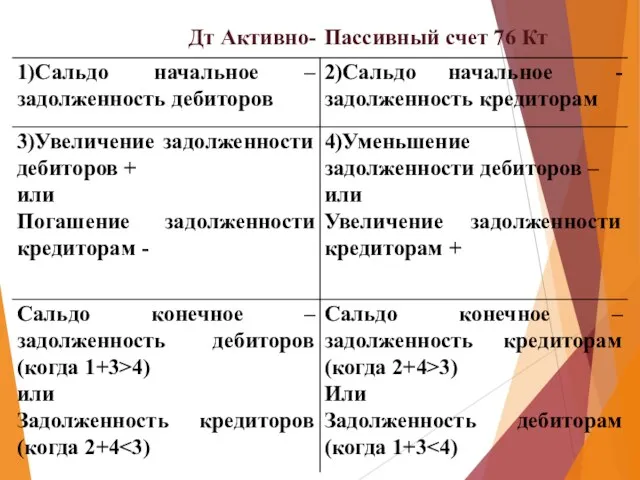

- 13. Активно- пассивные счета Активно-пассивные счета предназначены для одновременного учета средств и источников их образования. Сальдо начальное

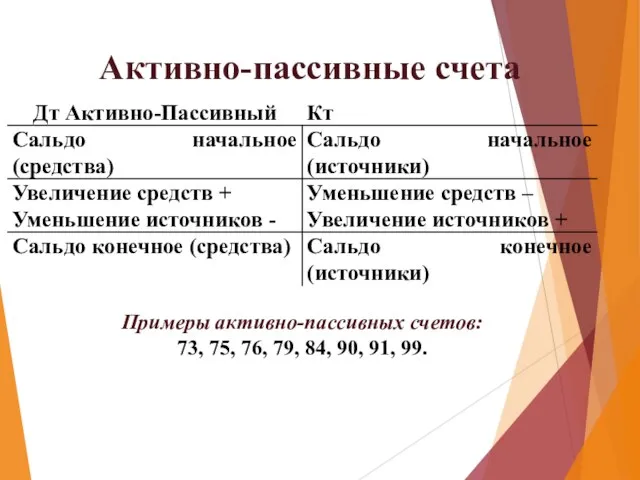

- 14. Активно-пассивные счета Примеры активно-пассивных счетов: 73, 75, 76, 79, 84, 90, 91, 99.

- 16. Вопрос 3. План счетов бухгалтерского учета

- 17. План счетов бухгалтерского учета – систематизированный перечень счетов бухгалтерского учета. Планом счетов обязаны руководствоваться предприятия всех

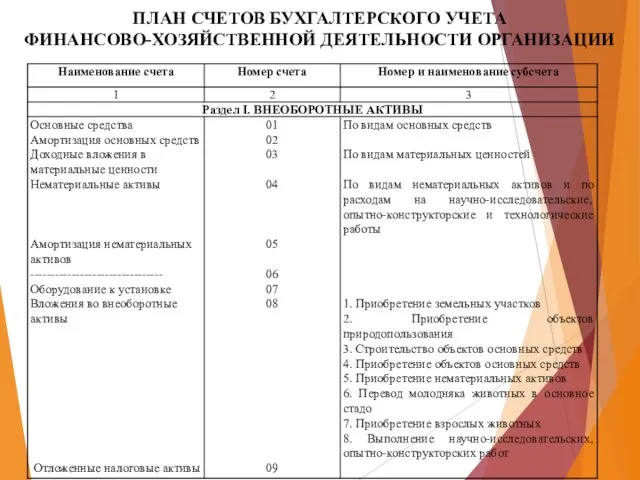

- 18. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

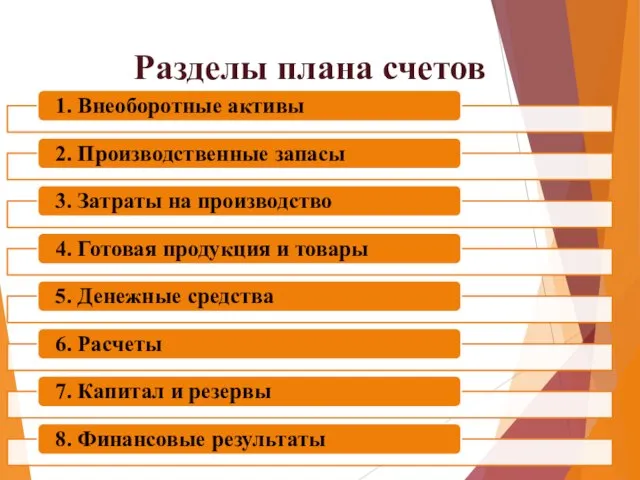

- 19. Разделы плана счетов

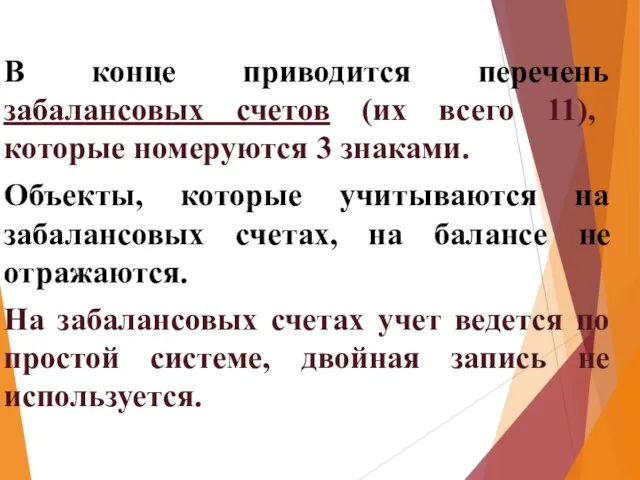

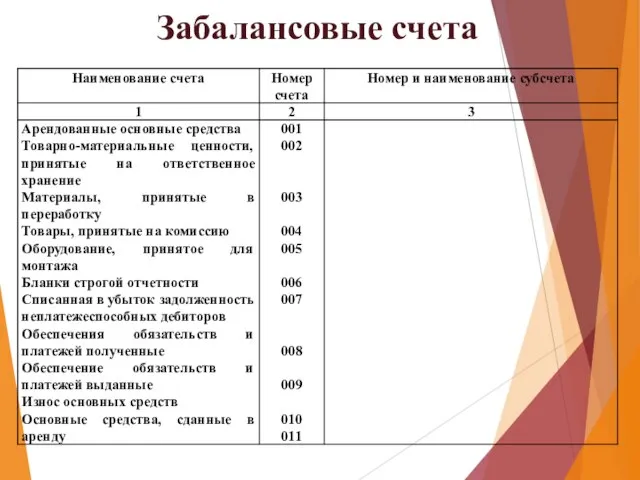

- 20. В конце приводится перечень забалансовых счетов (их всего 11), которые номеруются 3 знаками. Объекты, которые учитываются

- 21. Забалансовые счета

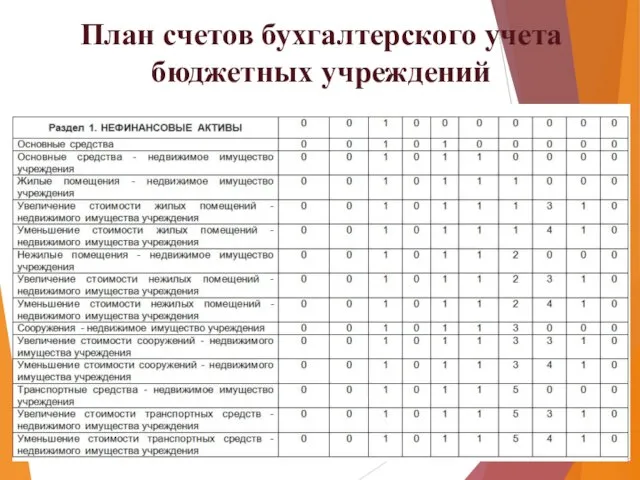

- 22. План счетов бухгалтерского учета бюджетных учреждений

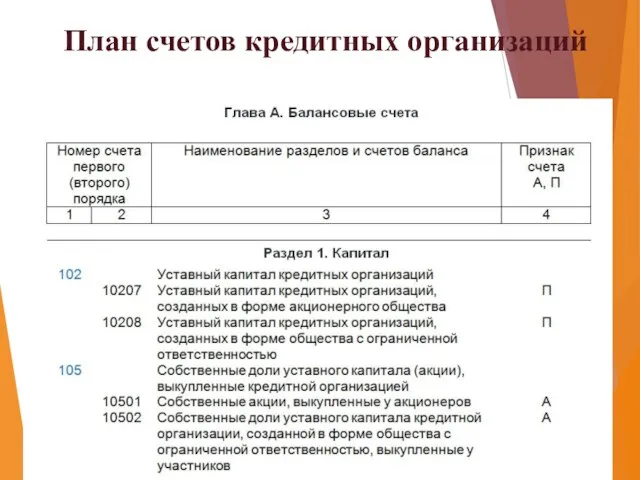

- 23. План счетов кредитных организаций

- 24. План счетов некредитных финансовых организаций

- 25. Вопрос 4. Рабочий план счетов организации

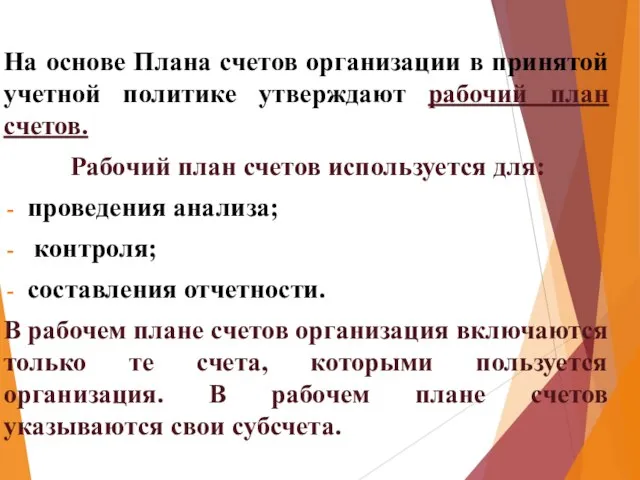

- 26. На основе Плана счетов организации в принятой учетной политике утверждают рабочий план счетов. Рабочий план счетов

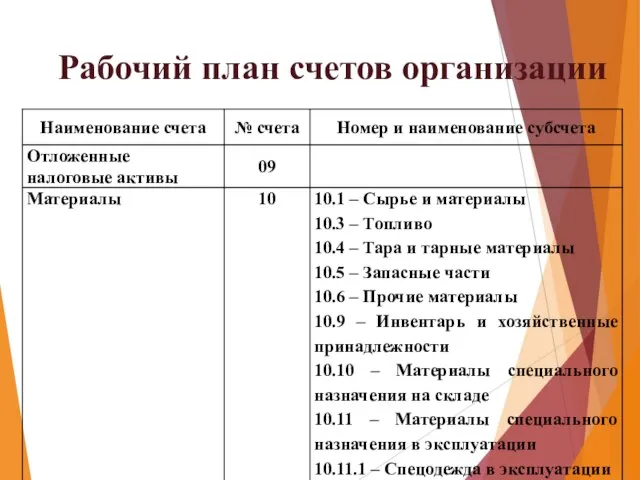

- 27. Рабочий план счетов организации

- 28. Вопрос 5. Синтетические и аналитические счета

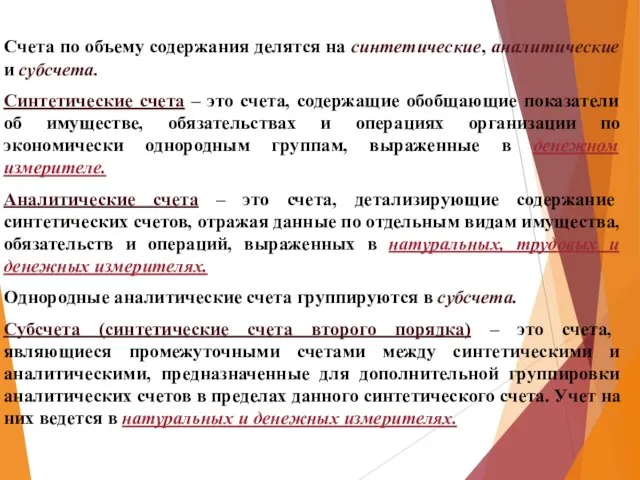

- 29. Счета по объему содержания делятся на синтетические, аналитические и субсчета. Синтетические счета – это счета, содержащие

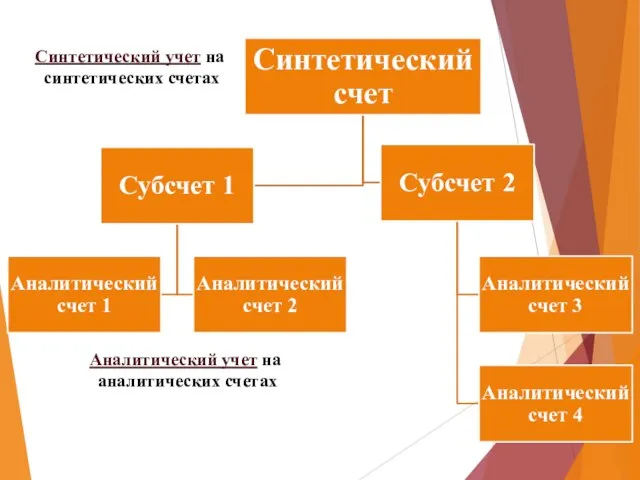

- 30. Синтетический учет на синтетических счетах Аналитический учет на аналитических счетах

- 31. Синтетические счета, субсчета и аналитические счета Синтетический счет Субсчета Аналитические счета

- 32. Синтетический и аналитический учет организуется так, чтобы их показатели контролировали друг друга и в конечном итоге

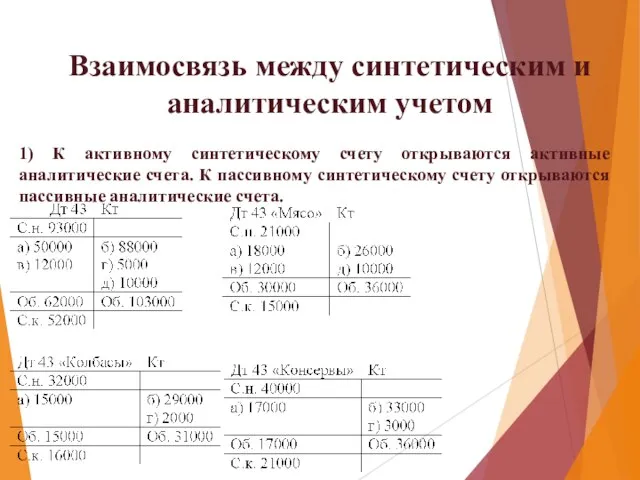

- 33. Взаимосвязь между синтетическим и аналитическим учетом 1) К активному синтетическому счету открываются активные аналитические счета. К

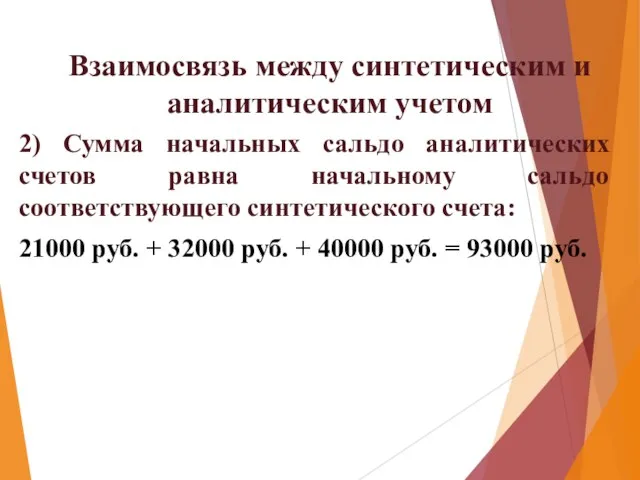

- 34. Взаимосвязь между синтетическим и аналитическим учетом 2) Сумма начальных сальдо аналитических счетов равна начальному сальдо соответствующего

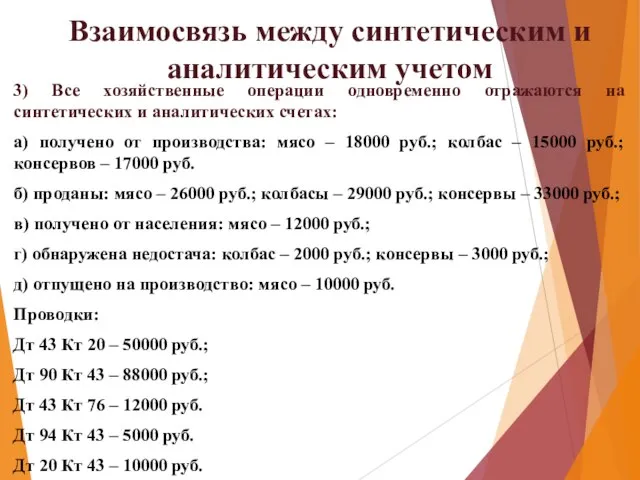

- 35. Взаимосвязь между синтетическим и аналитическим учетом 3) Все хозяйственные операции одновременно отражаются на синтетических и аналитических

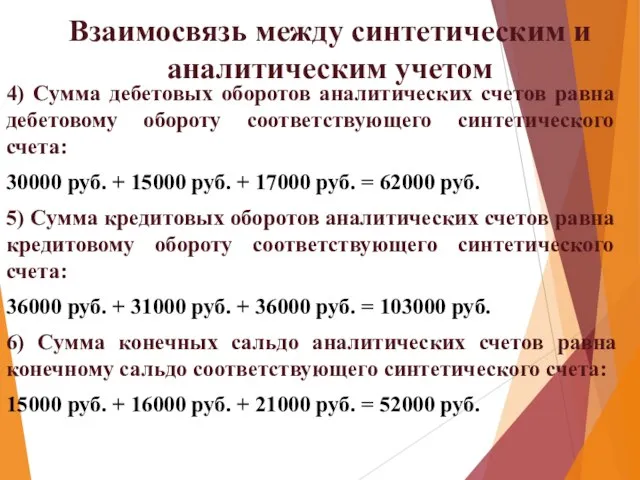

- 36. Взаимосвязь между синтетическим и аналитическим учетом 4) Сумма дебетовых оборотов аналитических счетов равна дебетовому обороту соответствующего

- 37. Вопрос 6. Оборотные ведомости

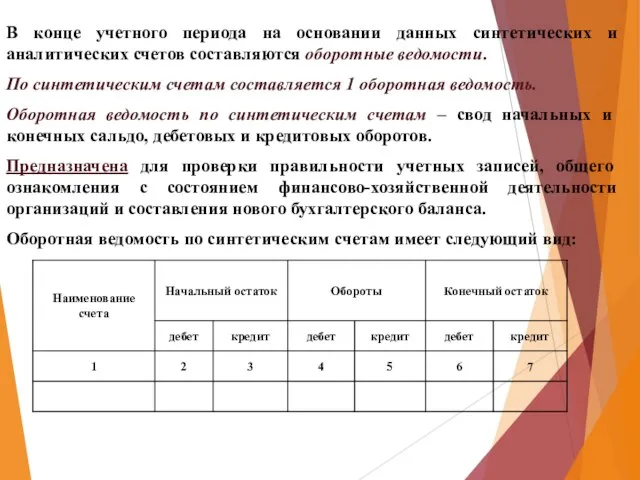

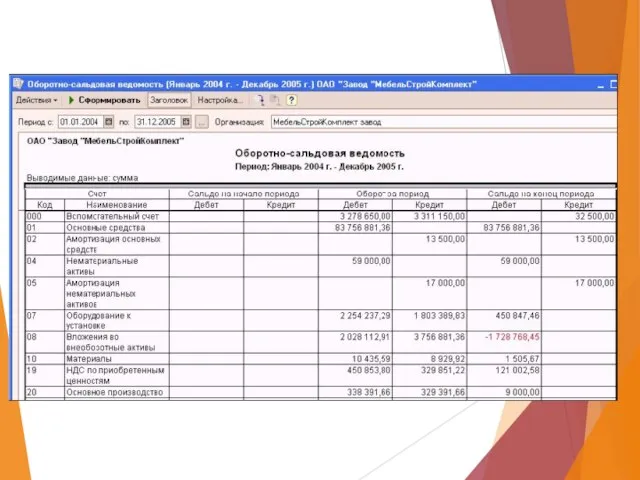

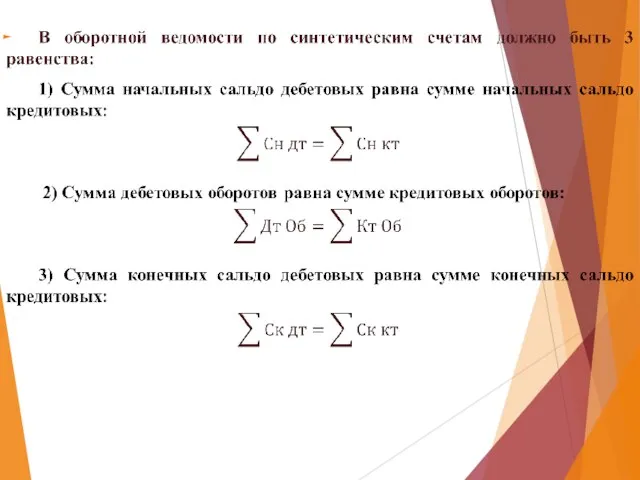

- 39. В конце учетного периода на основании данных синтетических и аналитических счетов составляются оборотные ведомости. По синтетическим

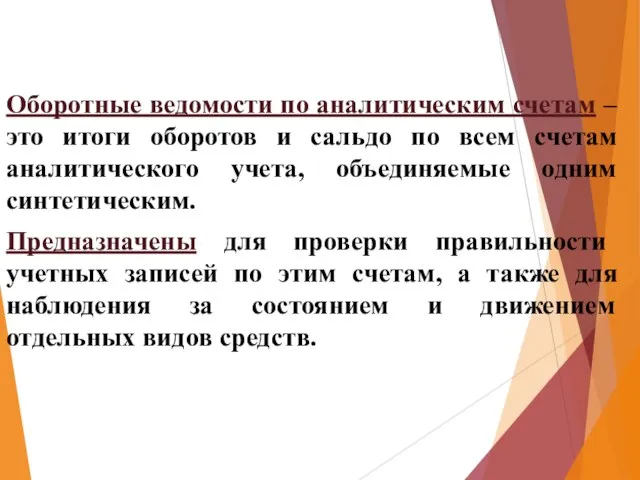

- 42. Оборотные ведомости по аналитическим счетам – это итоги оборотов и сальдо по всем счетам аналитического учета,

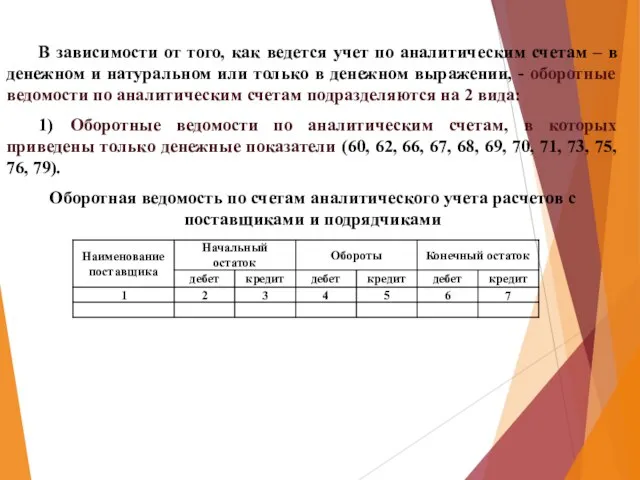

- 43. В зависимости от того, как ведется учет по аналитическим счетам – в денежном и натуральном или

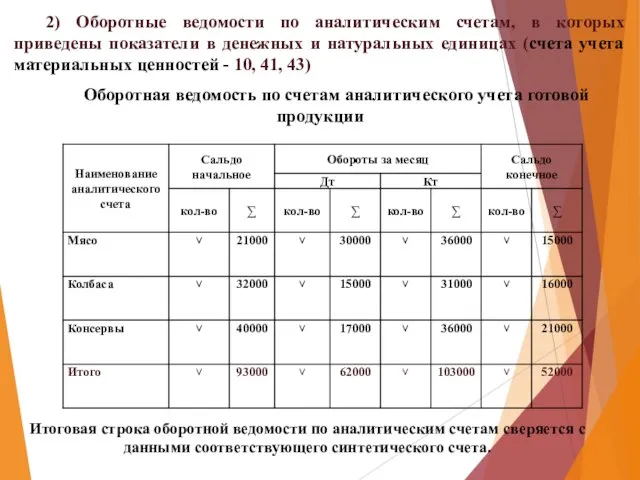

- 44. 2) Оборотные ведомости по аналитическим счетам, в которых приведены показатели в денежных и натуральных единицах (счета

- 46. Вопрос 7. Счета по учету хозяйственных процессов

- 47. Основными хозяйственными процессами, отражающимися в бухгалтерском учете являются: процесс заготовления; процесс производства; процесс продаж.

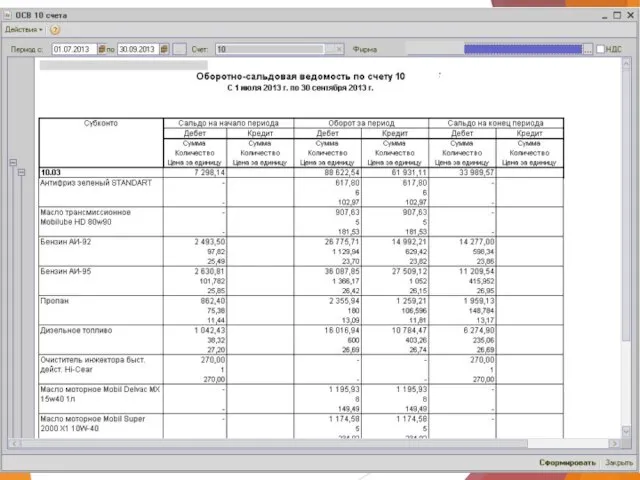

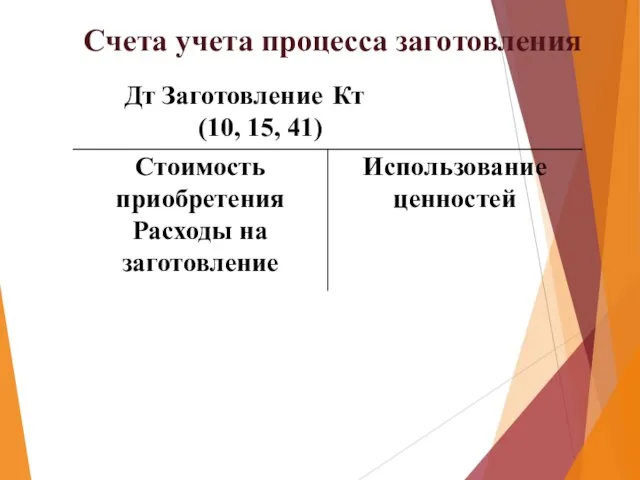

- 48. Счета учета процесса заготовления Счета учета процесса заготовления - 10, 15, 16 и 41. Счета активные.

- 49. Счета учета процесса заготовления

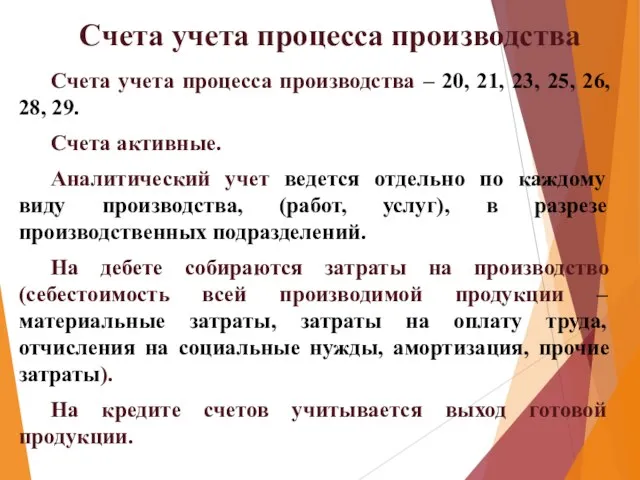

- 50. Счета учета процесса производства Счета учета процесса производства – 20, 21, 23, 25, 26, 28, 29.

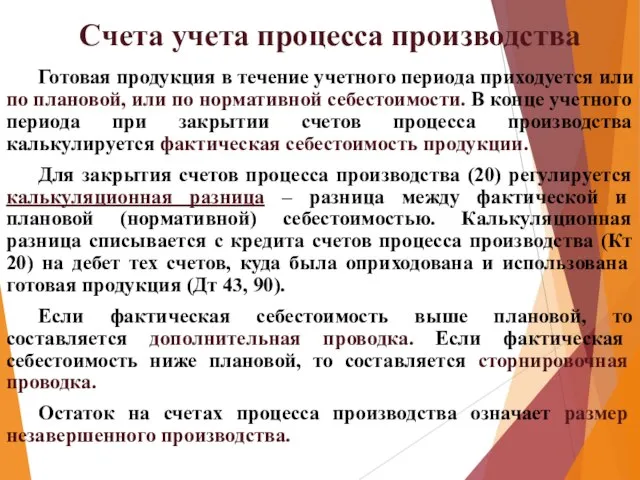

- 51. Счета учета процесса производства Готовая продукция в течение учетного периода приходуется или по плановой, или по

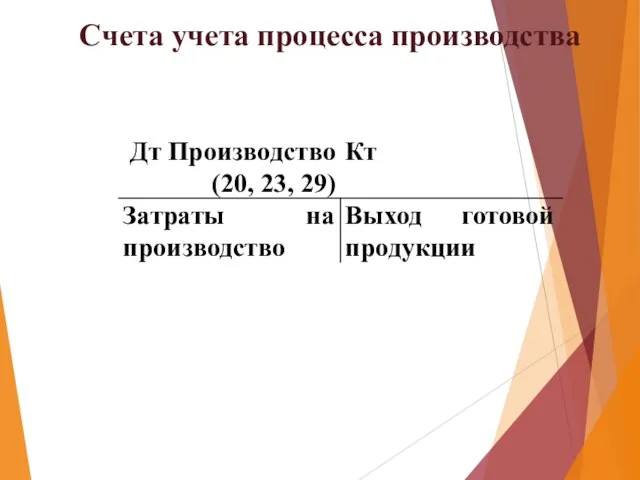

- 52. Счета учета процесса производства

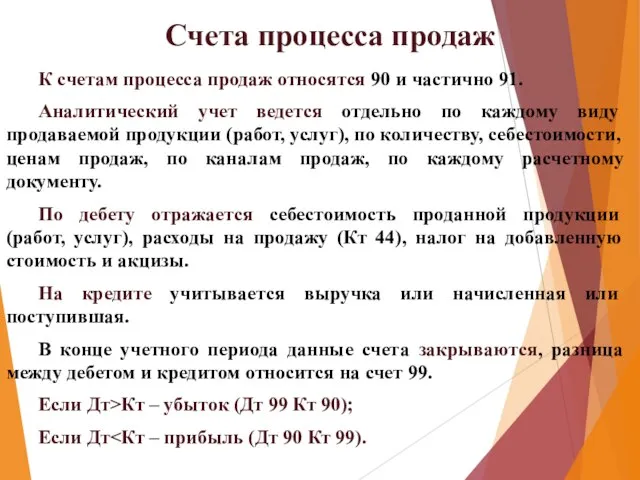

- 53. Счета процесса продаж К счетам процесса продаж относятся 90 и частично 91. Аналитический учет ведется отдельно

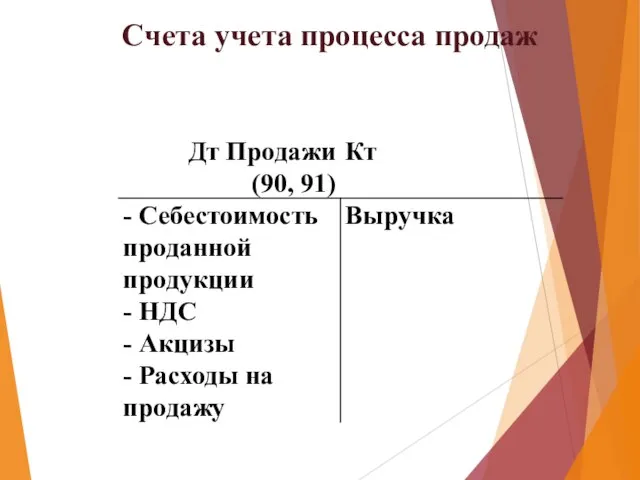

- 54. Счета учета процесса продаж

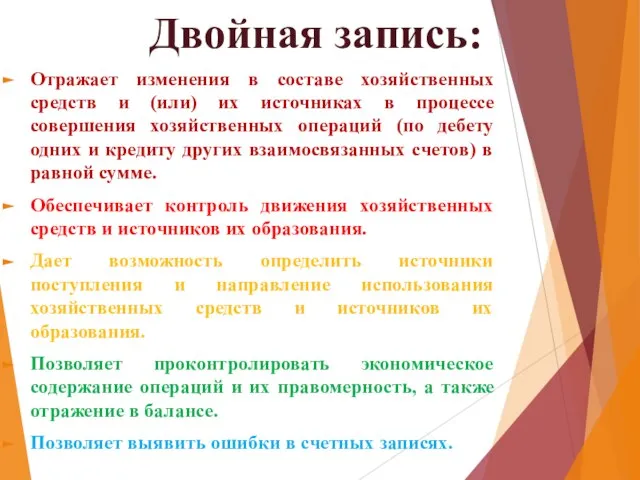

- 55. Вопрос 8. Двойная запись

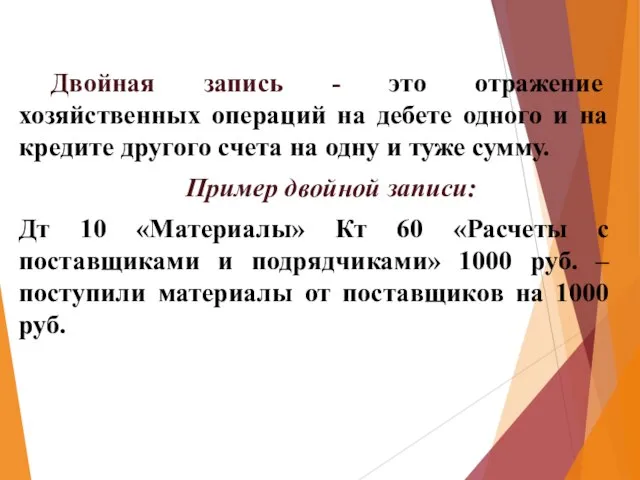

- 56. Двойная запись - это отражение хозяйственных операций на дебете одного и на кредите другого счета на

- 57. Двойная запись: Отражает изменения в составе хозяйственных средств и (или) их источниках в процессе совершения хозяйственных

- 58. Вопрос 9. Бухгалтерские проводки

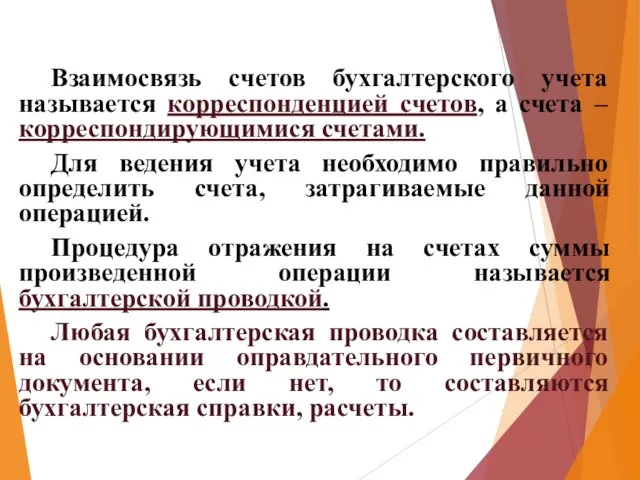

- 59. Взаимосвязь счетов бухгалтерского учета называется корреспонденцией счетов, а счета – корреспондирующимися счетами. Для ведения учета необходимо

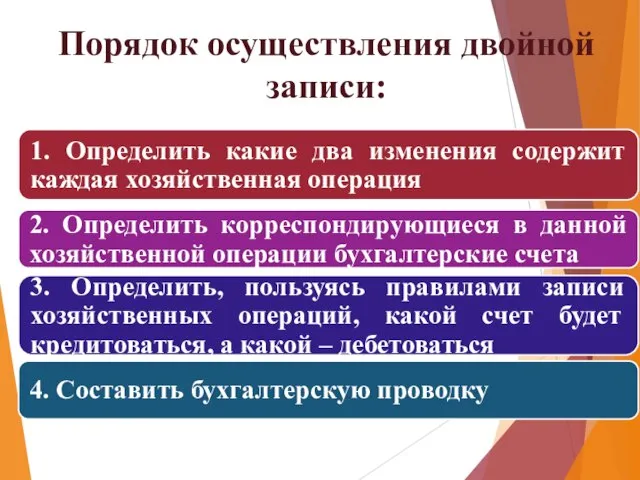

- 60. Порядок осуществления двойной записи:

- 61. Вопрос 10. Виды проводок

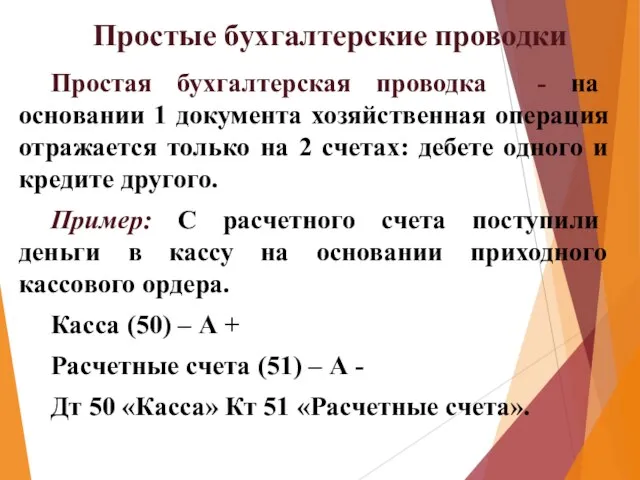

- 63. Простые бухгалтерские проводки Простая бухгалтерская проводка - на основании 1 документа хозяйственная операция отражается только на

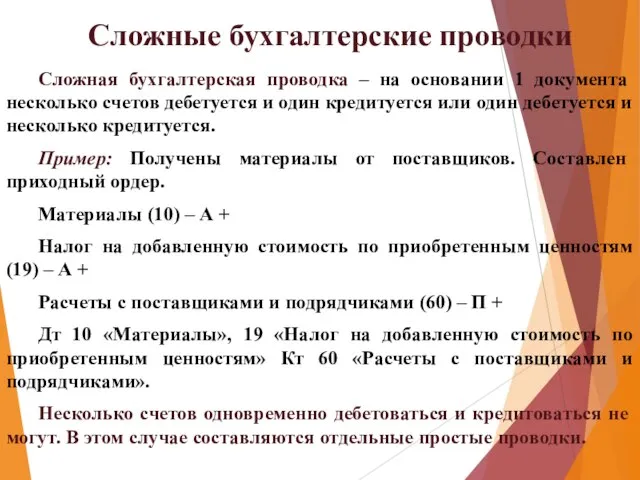

- 64. Сложные бухгалтерские проводки Сложная бухгалтерская проводка – на основании 1 документа несколько счетов дебетуется и один

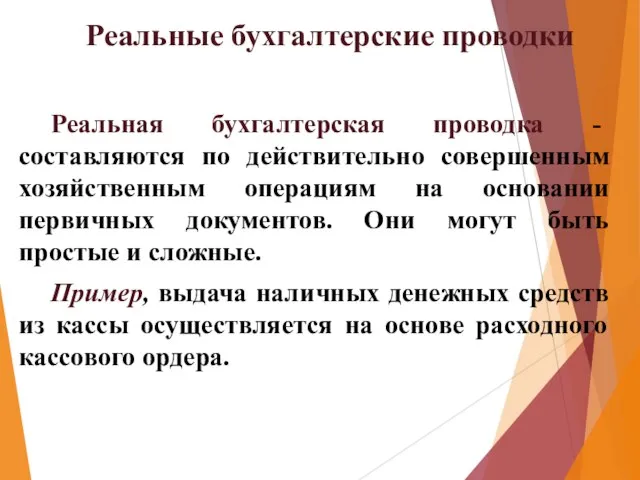

- 65. Реальные бухгалтерские проводки Реальная бухгалтерская проводка - составляются по действительно совершенным хозяйственным операциям на основании первичных

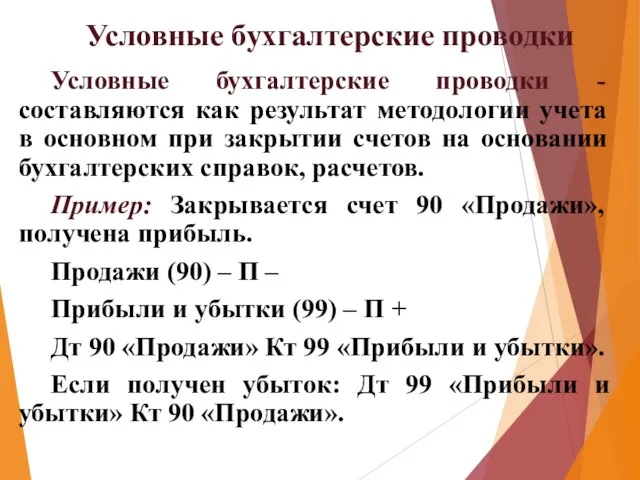

- 66. Условные бухгалтерские проводки Условные бухгалтерские проводки - составляются как результат методологии учета в основном при закрытии

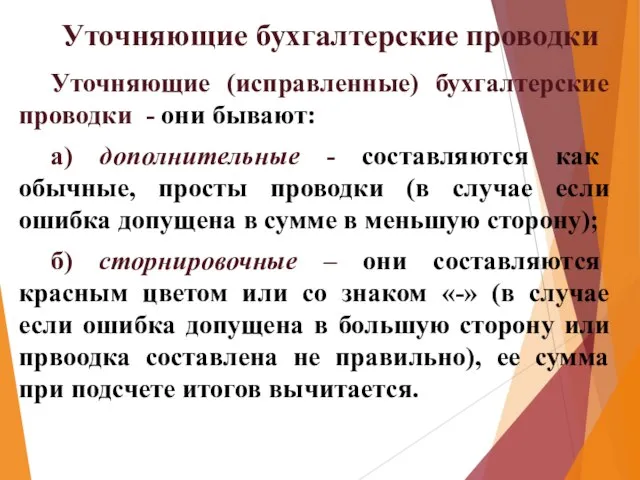

- 67. Уточняющие бухгалтерские проводки Уточняющие (исправленные) бухгалтерские проводки - они бывают: а) дополнительные - составляются как обычные,

- 69. Скачать презентацию

Слайд 3Вопрос 1. Бухгалтерские счета и их значение

Вопрос 1. Бухгалтерские счета и их значение

Слайд 4Бухгалтерский счет – это способ группировки и текущего учета объектов предмета бухгалтерского

Бухгалтерский счет – это способ группировки и текущего учета объектов предмета бухгалтерского

Слайд 5Внешне бухгалтерский счет – это двухсторонняя таблица или карточка:

Внешне бухгалтерский счет – это двухсторонняя таблица или карточка:

Слайд 61. Открытие счета в начале месяца

Открыть счет – значит дать название счету

1. Открытие счета в начале месяца

Открыть счет – значит дать название счету

Слайд 72. Записи на счете в течение учетного периода

(например месяца)

Изменения в сторону увеличения

Изменения

2. Записи на счете в течение учетного периода

(например месяца)

Изменения в сторону увеличения

Изменения

Слайд 83. Записи на счете в конце учетного периода

(например месяца)

Дебетовый оборот

Кредитовый оборот

В сумму

3. Записи на счете в конце учетного периода

(например месяца)

Дебетовый оборот

Кредитовый оборот

В сумму

Слайд 9Вопрос 2. Счета по отношению к балансу

Вопрос 2. Счета по отношению к балансу

Слайд 11Активные счета

На активных счетах учитываются: имущество организации, затраты, расходы и дебиторская задолженность

Активные счета

На активных счетах учитываются: имущество организации, затраты, расходы и дебиторская задолженность

Слайд 12Пассивные счета

На пассивных счетах учитываются: источники образования имущества, амортизация, кредиторская задолженность, доходы,

Пассивные счета

На пассивных счетах учитываются: источники образования имущества, амортизация, кредиторская задолженность, доходы,

Слайд 13Активно- пассивные счета

Активно-пассивные счета предназначены для одновременного учета средств и источников их

Активно- пассивные счета

Активно-пассивные счета предназначены для одновременного учета средств и источников их

Слайд 14Активно-пассивные счета

Примеры активно-пассивных счетов:

73, 75, 76, 79, 84, 90, 91, 99.

Активно-пассивные счета

Примеры активно-пассивных счетов:

73, 75, 76, 79, 84, 90, 91, 99.

Слайд 16Вопрос 3. План счетов бухгалтерского учета

Вопрос 3. План счетов бухгалтерского учета

Слайд 17План счетов бухгалтерского учета – систематизированный перечень счетов бухгалтерского учета.

Планом счетов обязаны

Планом счетов обязаны

Слайд 18ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Слайд 19Разделы плана счетов

Разделы плана счетов

Слайд 20В конце приводится перечень забалансовых счетов (их всего 11), которые номеруются 3

Слайд 21Забалансовые счета

Забалансовые счета

Слайд 22План счетов бухгалтерского учета бюджетных учреждений

План счетов бухгалтерского учета бюджетных учреждений

Слайд 23План счетов кредитных организаций

План счетов кредитных организаций

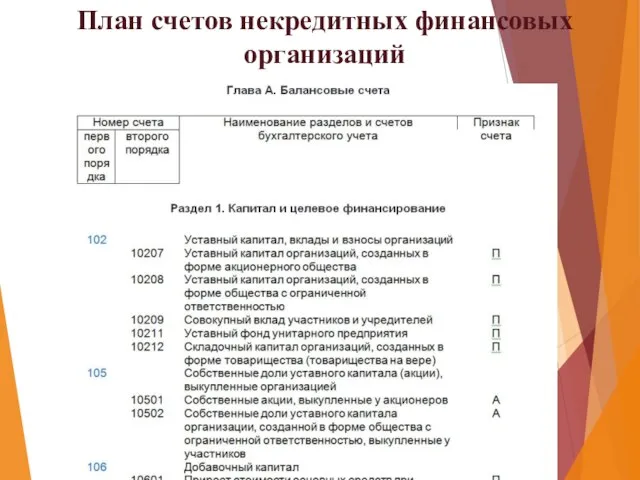

Слайд 24План счетов некредитных финансовых организаций

План счетов некредитных финансовых организаций

Слайд 25Вопрос 4. Рабочий план счетов организации

Вопрос 4. Рабочий план счетов организации

Слайд 26На основе Плана счетов организации в принятой учетной политике утверждают рабочий план

Слайд 27Рабочий план счетов организации

Рабочий план счетов организации

Слайд 28Вопрос 5. Синтетические и аналитические счета

Вопрос 5. Синтетические и аналитические счета

Слайд 29Счета по объему содержания делятся на синтетические, аналитические и субсчета.

Синтетические счета –

Синтетические счета –

Слайд 30Синтетический учет на

синтетических счетах

Аналитический учет на

аналитических счетах

Синтетический учет на

синтетических счетах

Аналитический учет на

аналитических счетах

Слайд 31Синтетические счета, субсчета и аналитические счета

Синтетический счет

Субсчета

Аналитические счета

Синтетические счета, субсчета и аналитические счета

Синтетический счет

Субсчета

Аналитические счета

Слайд 32Синтетический и аналитический учет организуется так, чтобы их показатели контролировали друг друга

Слайд 33Взаимосвязь между синтетическим и аналитическим учетом

1) К активному синтетическому счету открываются активные

Взаимосвязь между синтетическим и аналитическим учетом

1) К активному синтетическому счету открываются активные

Слайд 34Взаимосвязь между синтетическим и аналитическим учетом

2) Сумма начальных сальдо аналитических счетов равна

Взаимосвязь между синтетическим и аналитическим учетом

2) Сумма начальных сальдо аналитических счетов равна

Слайд 35Взаимосвязь между синтетическим и аналитическим учетом

3) Все хозяйственные операции одновременно отражаются на

Взаимосвязь между синтетическим и аналитическим учетом

3) Все хозяйственные операции одновременно отражаются на

Слайд 36Взаимосвязь между синтетическим и аналитическим учетом

4) Сумма дебетовых оборотов аналитических счетов равна

Взаимосвязь между синтетическим и аналитическим учетом

4) Сумма дебетовых оборотов аналитических счетов равна

Слайд 37Вопрос 6. Оборотные ведомости

Вопрос 6. Оборотные ведомости

Слайд 39В конце учетного периода на основании данных синтетических и аналитических счетов составляются

В конце учетного периода на основании данных синтетических и аналитических счетов составляются

Слайд 42

Оборотные ведомости по аналитическим счетам – это итоги оборотов и сальдо по

Оборотные ведомости по аналитическим счетам – это итоги оборотов и сальдо по

Слайд 43

В зависимости от того, как ведется учет по аналитическим счетам – в

В зависимости от того, как ведется учет по аналитическим счетам – в

Слайд 44 2) Оборотные ведомости по аналитическим счетам, в которых приведены показатели в денежных

2) Оборотные ведомости по аналитическим счетам, в которых приведены показатели в денежных

Слайд 46Вопрос 7. Счета по учету хозяйственных процессов

Вопрос 7. Счета по учету хозяйственных процессов

Слайд 47

Основными хозяйственными процессами, отражающимися в бухгалтерском учете являются:

процесс заготовления;

процесс производства;

процесс продаж.

Основными хозяйственными процессами, отражающимися в бухгалтерском учете являются:

процесс заготовления;

процесс производства;

процесс продаж.

Слайд 48Счета учета процесса заготовления

Счета учета процесса заготовления - 10, 15, 16 и

Счета учета процесса заготовления

Счета учета процесса заготовления - 10, 15, 16 и

Слайд 49Счета учета процесса заготовления

Счета учета процесса заготовления

Слайд 50Счета учета процесса производства

Счета учета процесса производства – 20, 21, 23, 25,

Счета учета процесса производства

Счета учета процесса производства – 20, 21, 23, 25,

Слайд 51Счета учета процесса производства

Готовая продукция в течение учетного периода приходуется или по

Счета учета процесса производства

Готовая продукция в течение учетного периода приходуется или по

Слайд 52Счета учета процесса производства

Счета учета процесса производства

Слайд 53Счета процесса продаж

К счетам процесса продаж относятся 90 и частично 91.

Аналитический учет

Счета процесса продаж

К счетам процесса продаж относятся 90 и частично 91.

Аналитический учет

Слайд 54Счета учета процесса продаж

Счета учета процесса продаж

Слайд 55Вопрос 8. Двойная запись

Вопрос 8. Двойная запись

Слайд 56 Двойная запись - это отражение хозяйственных операций на дебете одного и на

Двойная запись - это отражение хозяйственных операций на дебете одного и на

Слайд 57Двойная запись:

Отражает изменения в составе хозяйственных средств и (или) их источниках в

Двойная запись:

Отражает изменения в составе хозяйственных средств и (или) их источниках в

Слайд 58Вопрос 9. Бухгалтерские проводки

Вопрос 9. Бухгалтерские проводки

Слайд 59 Взаимосвязь счетов бухгалтерского учета называется корреспонденцией счетов, а счета – корреспондирующимися счетами.

Для

Взаимосвязь счетов бухгалтерского учета называется корреспонденцией счетов, а счета – корреспондирующимися счетами.

Для

Слайд 60Порядок осуществления двойной записи:

Порядок осуществления двойной записи:

Слайд 61Вопрос 10.

Виды проводок

Вопрос 10.

Виды проводок

Слайд 63Простые бухгалтерские проводки

Простая бухгалтерская проводка - на основании 1 документа хозяйственная операция

Простые бухгалтерские проводки

Простая бухгалтерская проводка - на основании 1 документа хозяйственная операция

Слайд 64Сложные бухгалтерские проводки

Сложная бухгалтерская проводка – на основании 1 документа несколько счетов

Сложные бухгалтерские проводки

Сложная бухгалтерская проводка – на основании 1 документа несколько счетов

Слайд 65Реальные бухгалтерские проводки

Реальная бухгалтерская проводка - составляются по действительно совершенным хозяйственным операциям

Реальные бухгалтерские проводки

Реальная бухгалтерская проводка - составляются по действительно совершенным хозяйственным операциям

Слайд 66Условные бухгалтерские проводки

Условные бухгалтерские проводки - составляются как результат методологии учета в

Условные бухгалтерские проводки

Условные бухгалтерские проводки - составляются как результат методологии учета в

Слайд 67Уточняющие бухгалтерские проводки

Уточняющие (исправленные) бухгалтерские проводки - они бывают:

а) дополнительные - составляются

Уточняющие бухгалтерские проводки

Уточняющие (исправленные) бухгалтерские проводки - они бывают:

а) дополнительные - составляются

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре

Тема 1. Войны и военные конфликты Занятие 1. Понятие, виды войн и военных конфликтов. Классификация войн. Специфика и характер совре Презентация на тему Задача таможенного менеджмента как теории

Презентация на тему Задача таможенного менеджмента как теории Потолочная плитка

Потолочная плитка Комитетпо event-менеджментупри АКМР

Комитетпо event-менеджментупри АКМР Приготовление блюда из варёных и припущенных овощей

Приготовление блюда из варёных и припущенных овощей День народного единства

День народного единства Курсовая работа

Курсовая работа Программно-аппаратный комплекс для построения среды электронного документооборота

Программно-аппаратный комплекс для построения среды электронного документооборота Политическая система Италии

Политическая система Италии Великие озера Северной Америки

Великие озера Северной Америки The Gerund Герундий

The Gerund Герундий Введение в организацию белковой структуры и молекулярное моделирование

Введение в организацию белковой структуры и молекулярное моделирование Плакаты в годы войны

Плакаты в годы войны 10190_7807306_13

10190_7807306_13 Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва

Части речи Урок-презентация по русскому языку. Выполнила учитель начальных классов Липушкина Елена Васильевна Липушкина Елена Ва Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан

Ученическое самоуправление МОУ СОШ №3 с.п. Аргудан Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна

Социальный проект «Green Town» «Зеленый город» Авторы проекта: учащиеся МОУ СОШ №15 Руководитель: Шагалова Елена Михайловна Московский городской психолого-педагогический университет

Московский городской психолого-педагогический университет ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ

ДЕЯТЕЛЬНОСТНЫЙ ПОДХОД НА УРОКАХ РУССКОГО ЯЗЫКА В 1 КЛАССЕ Исследовательская группа №6

Исследовательская группа №6 Бесконечно убывающая геометрическая прогрессия_. (10 класс)

Бесконечно убывающая геометрическая прогрессия_. (10 класс) Презентация к диплому

Презентация к диплому СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА

СПРЕЙ КОМПЛЕКСНОГО ДЕЙСТВИЯ ДЛЯ НОСА Проектная деятельность учащихся

Проектная деятельность учащихся СПИД - наиболее опасное инфекционное заболевание.

СПИД - наиболее опасное инфекционное заболевание. dc687bf20b1e430dbaadc8c0ccada226

dc687bf20b1e430dbaadc8c0ccada226 Отель Sunset-hill г.Адлер

Отель Sunset-hill г.Адлер Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации

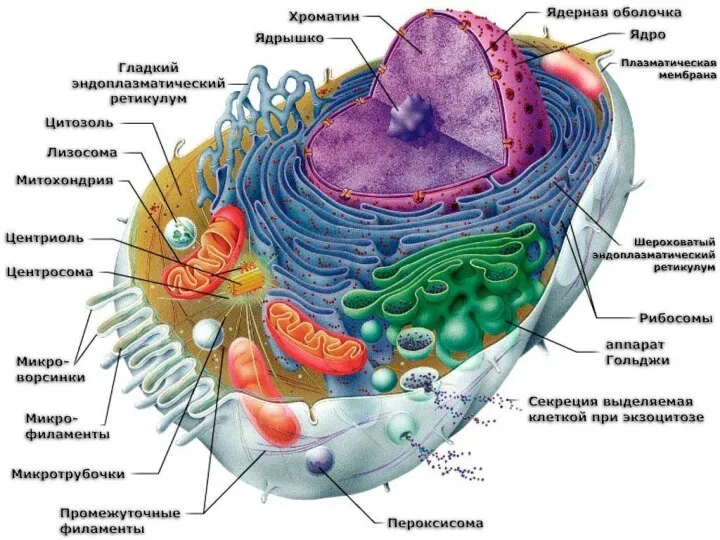

Сравнение умственной работоспособности обучающихся младшей и старшей школы в стрессовой ситуации