- Бухгалтерский учет

Содержание

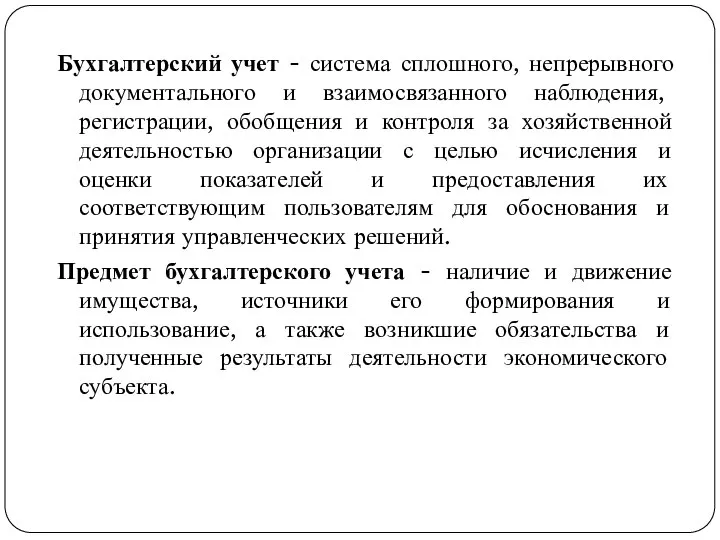

- 2. Бухгалтерский учет - система сплошного, непрерывного документального и взаимосвязанного наблюдения, регистрации, обобщения и контроля за хозяйственной

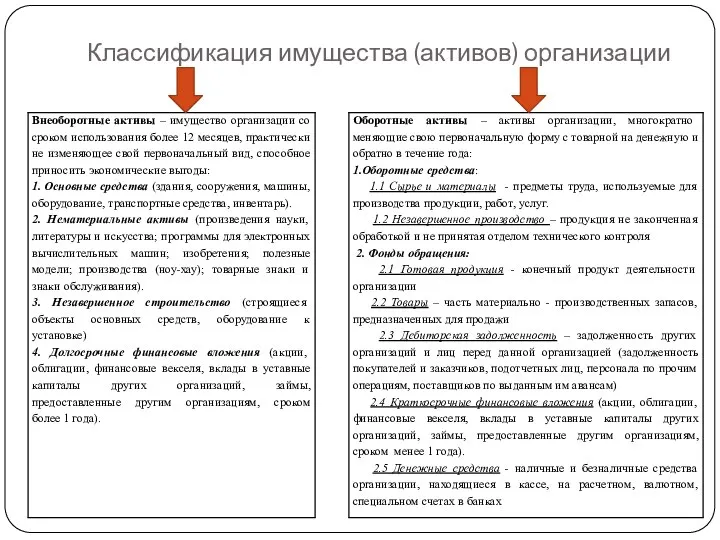

- 3. Классификация имущества (активов) организации

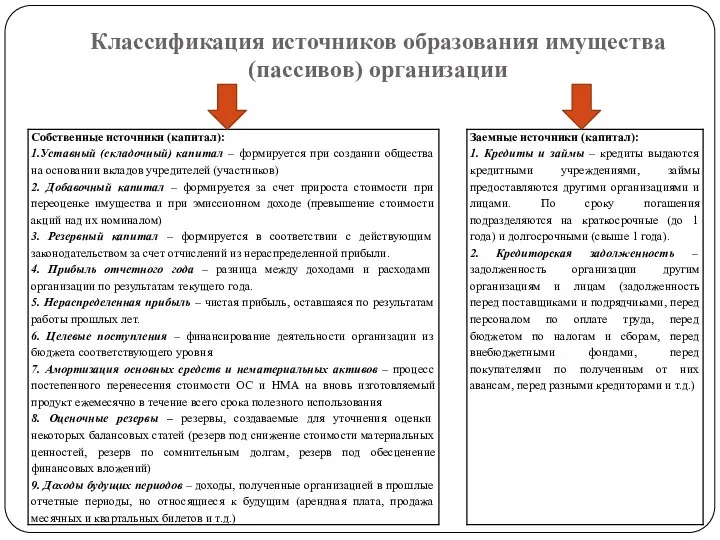

- 4. Классификация источников образования имущества (пассивов) организации

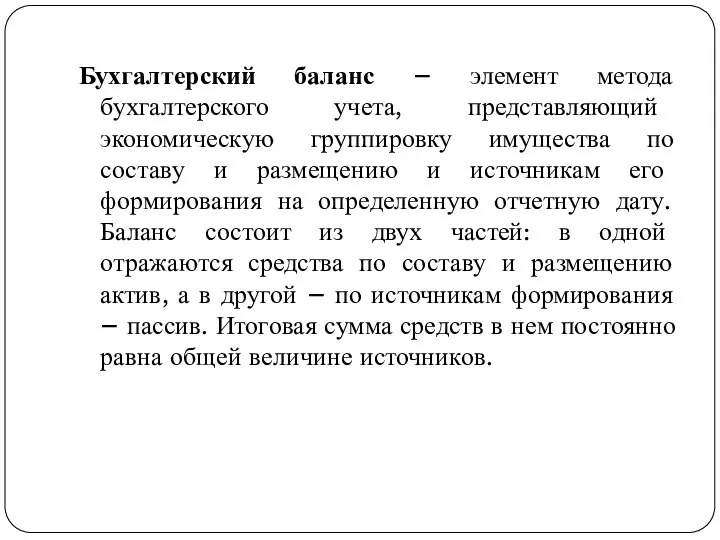

- 5. Бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по составу и размещению и

- 6. Бухгалтерский баланс

- 7. Счет – накопитель информации, которая затем обобщается и используется для составления различных сводных показателей и отчетности.

- 8. Запись на счетах начинают с указанием начального остатка (начального сальдо). Затем на счетах отражают все операции,

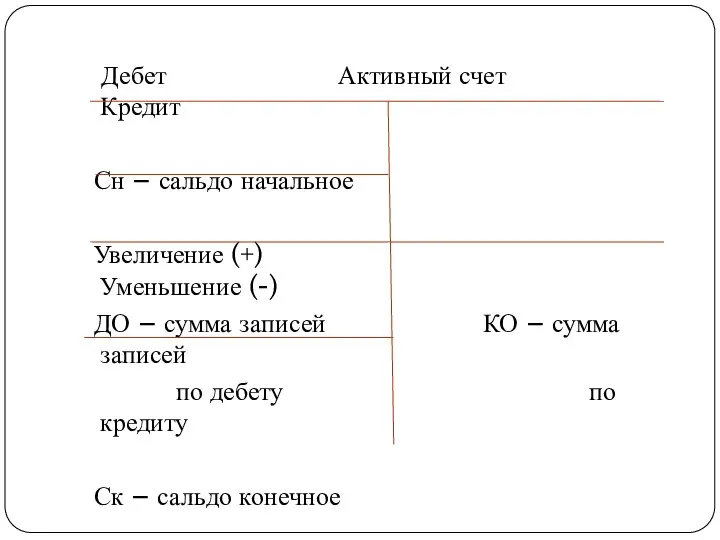

- 9. Классификация счетов Активными называются счета, предназначенные для учета имущества организации. На активных счетах в дебете отражается

- 10. Дебет Активный счет Кредит Сн – сальдо начальное Увеличение (+) Уменьшение (-) ДО – сумма записей

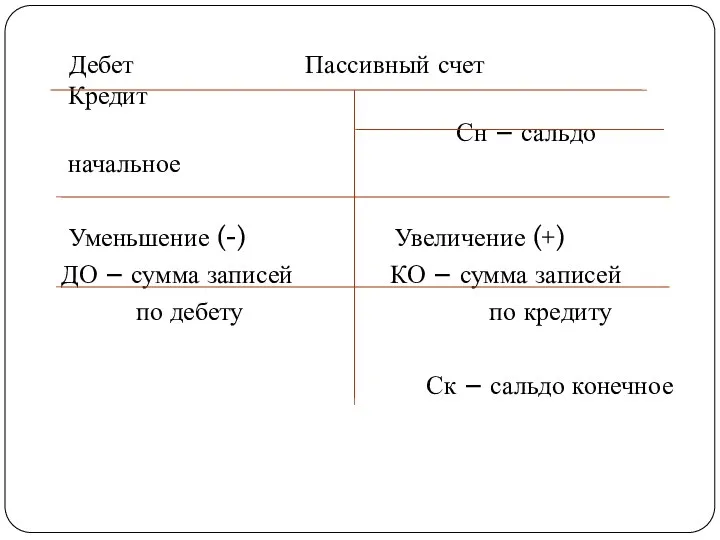

- 11. Классификация счетов Пассивные счета – это счета для учета обязательств организации (отражаются изменения источников средств: собственных,

- 12. Дебет Пассивный счет Кредит Сн – сальдо начальное Уменьшение (-) Увеличение (+) ДО – сумма записей

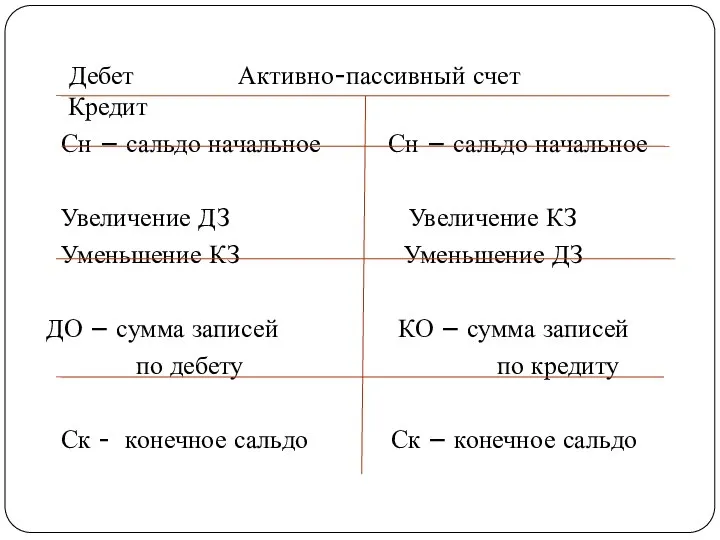

- 13. Классификация счетов Активно-пассивные счета предназначены для отражения операции по расчетам. В этих счетах остаток может быть

- 14. Дебет Активно-пассивный счет Кредит Сн – сальдо начальное Сн – сальдо начальное Увеличение ДЗ Увеличение КЗ

- 15. Все факты хозяйственной жизни отражаются в учете способом двойной записи. Сущность этого способа состоит в том,

- 16. Группы счетов На синтетических счетах бухгалтерского учета отражаются данные экономических группировок имущества организации, источников его формирования

- 17. Связь между синтетическими и аналитическими счетами сумма сальдо на начало месяца по аналитическим счетам равна остатку

- 18. Наряду с синтетическими и аналитическими счетами в бухгалтерском учете применяются субсчета. Это промежуточные счета между синтетическими

- 19. Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации. Одним

- 20. Оборотно-сальдовая ведомость по синтетическим счетам

- 21. Три пары равных итогов оборотно-сальдовой ведомости Первая пара равных итогов – общий итог начальных остатков по

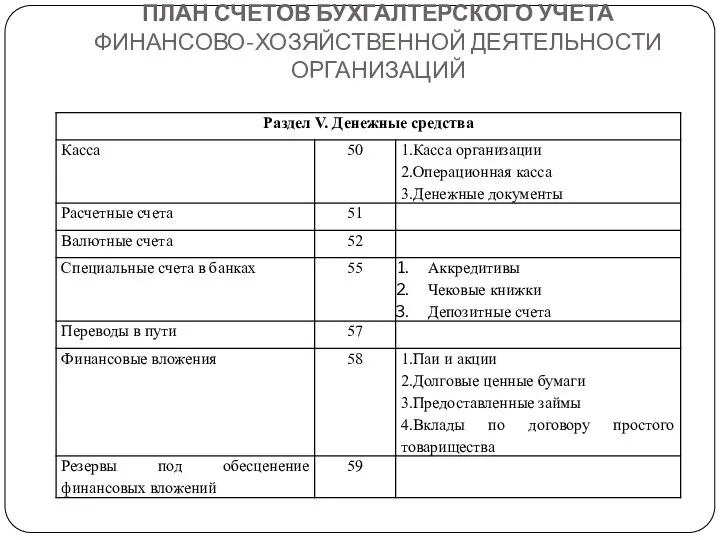

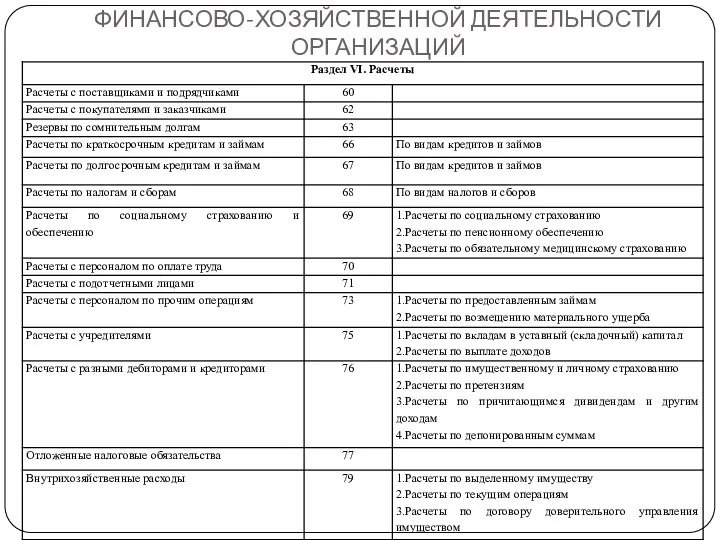

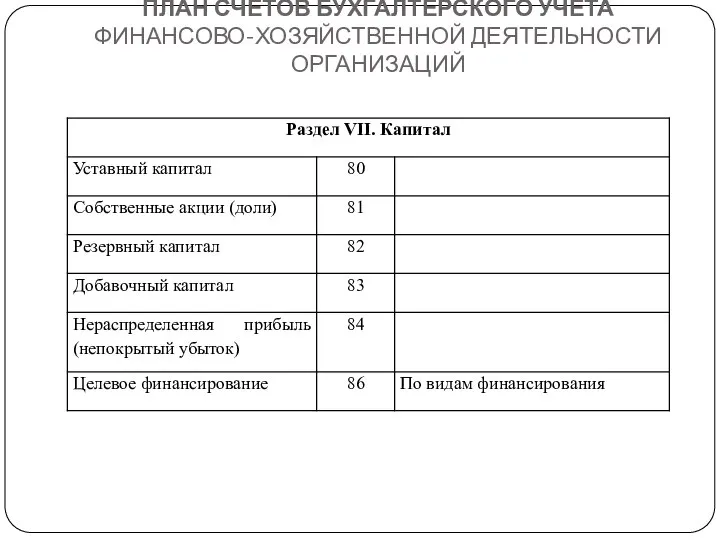

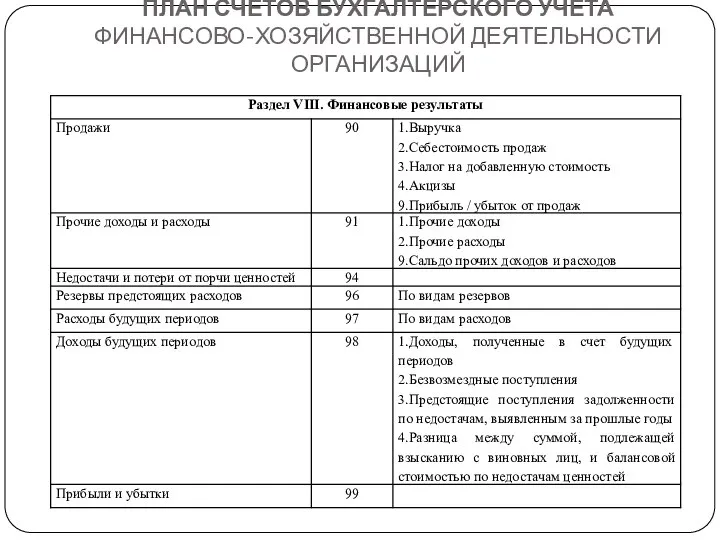

- 22. План счетов бухгалтерского учета представляет собой схему регистрации и группировки средств, источников и ФХЖ в бухгалтерском

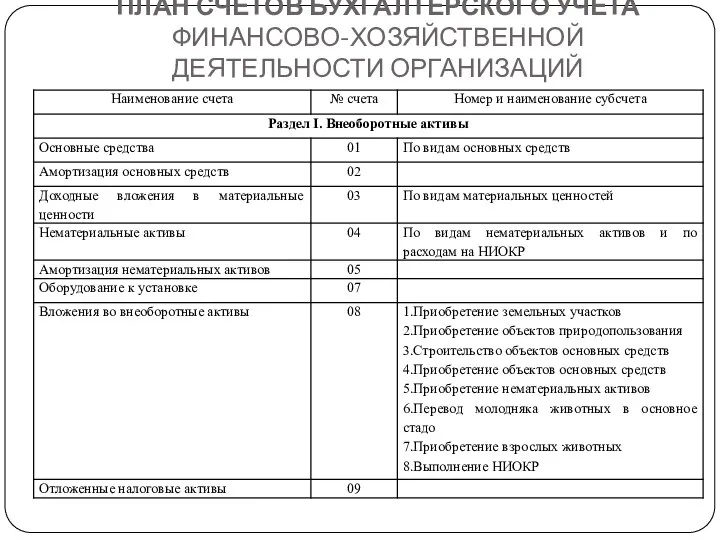

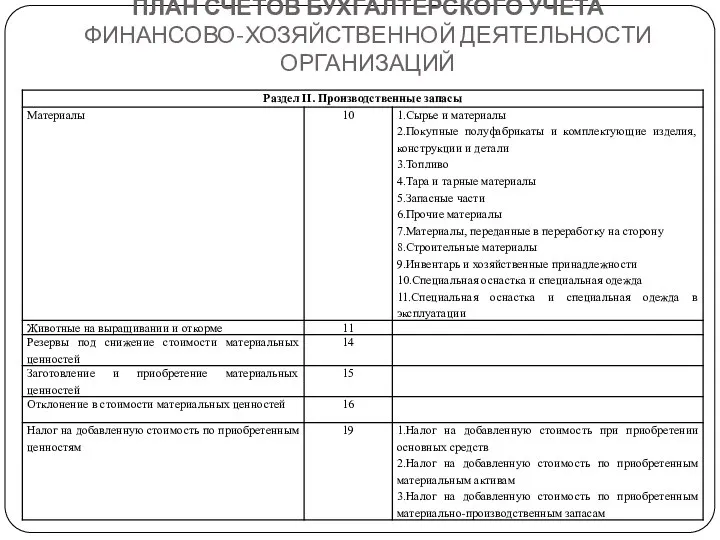

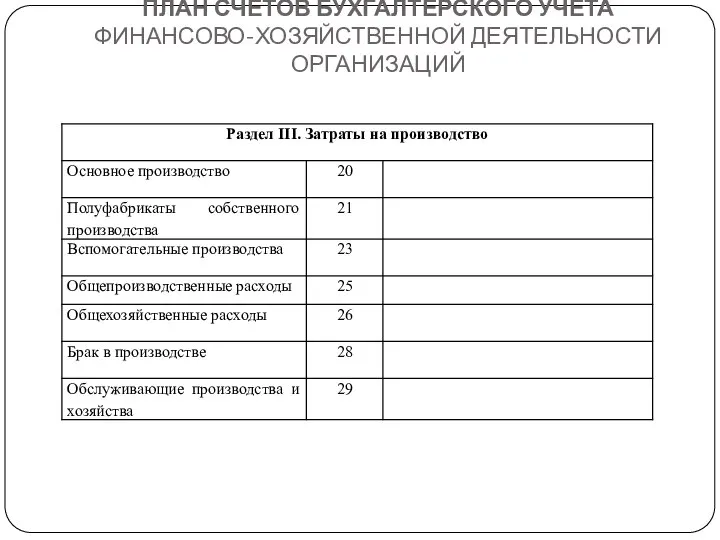

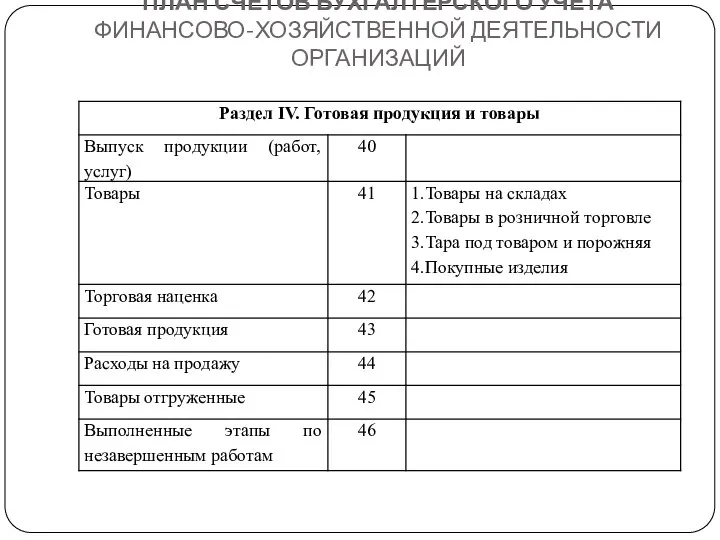

- 23. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 24. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 25. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 26. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 27. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 28. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 29. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 30. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

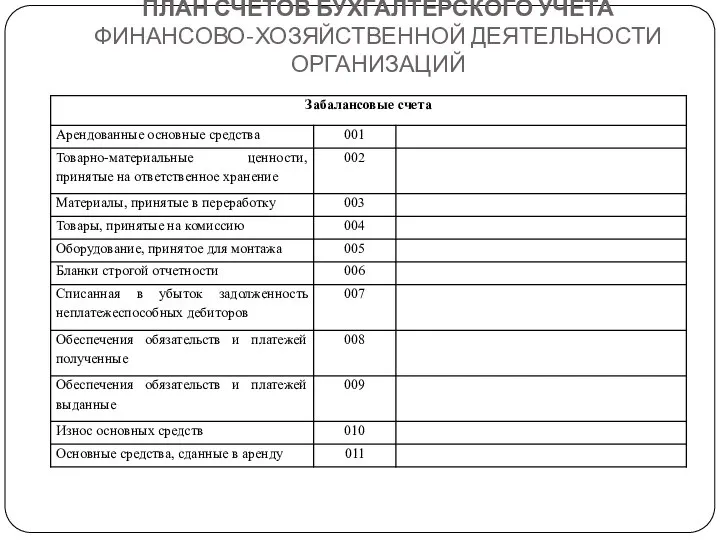

- 31. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

- 33. Скачать презентацию

Слайд 2Бухгалтерский учет - система сплошного, непрерывного документального и взаимосвязанного наблюдения, регистрации, обобщения

Бухгалтерский учет - система сплошного, непрерывного документального и взаимосвязанного наблюдения, регистрации, обобщения

Слайд 3Классификация имущества (активов) организации

Классификация имущества (активов) организации

Слайд 4Классификация источников образования имущества (пассивов) организации

Классификация источников образования имущества (пассивов) организации

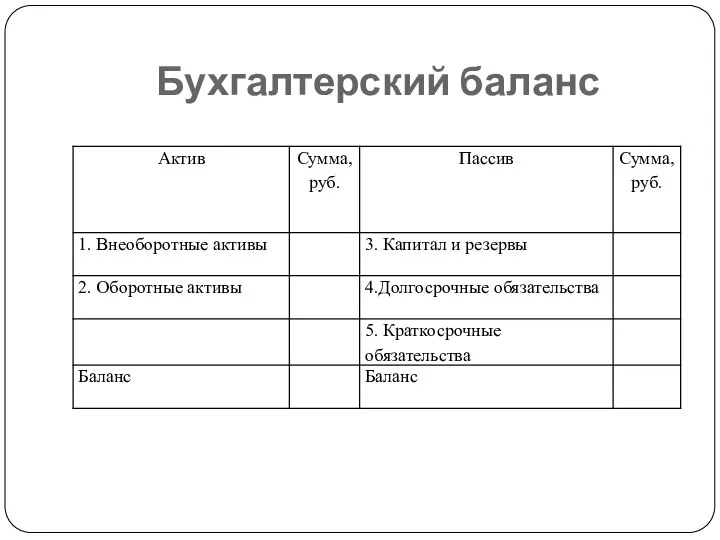

Слайд 5Бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по

Бухгалтерский баланс – элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по

Слайд 6Бухгалтерский баланс

Бухгалтерский баланс

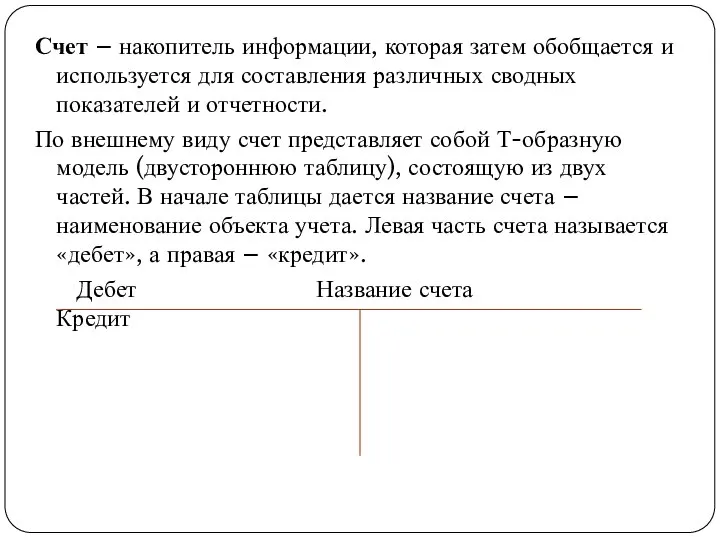

Слайд 7Счет – накопитель информации, которая затем обобщается и используется для составления различных

Счет – накопитель информации, которая затем обобщается и используется для составления различных

Слайд 8Запись на счетах начинают с указанием начального остатка (начального сальдо).

Затем на

Запись на счетах начинают с указанием начального остатка (начального сальдо).

Затем на

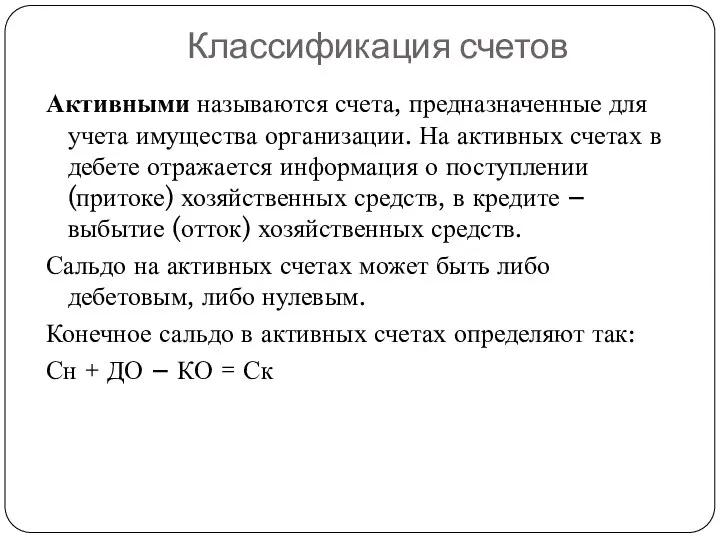

Слайд 9Классификация счетов

Активными называются счета, предназначенные для учета имущества организации. На активных счетах

Классификация счетов

Активными называются счета, предназначенные для учета имущества организации. На активных счетах

Слайд 10 Дебет Активный счет Кредит

Сн – сальдо начальное

Увеличение (+) Уменьшение (-)

ДО

Дебет Активный счет Кредит

Сн – сальдо начальное

Увеличение (+) Уменьшение (-)

ДО

Слайд 11Классификация счетов

Пассивные счета – это счета для учета обязательств организации (отражаются изменения

Классификация счетов

Пассивные счета – это счета для учета обязательств организации (отражаются изменения

Слайд 12 Дебет Пассивный счет Кредит

Сн – сальдо начальное

Уменьшение (-) Увеличение

Дебет Пассивный счет Кредит

Сн – сальдо начальное

Уменьшение (-) Увеличение

Слайд 13Классификация счетов

Активно-пассивные счета предназначены для отражения операции по расчетам. В этих счетах

Классификация счетов

Активно-пассивные счета предназначены для отражения операции по расчетам. В этих счетах

Слайд 14 Дебет Активно-пассивный счет Кредит

Сн – сальдо начальное Сн – сальдо

Дебет Активно-пассивный счет Кредит

Сн – сальдо начальное Сн – сальдо

Слайд 15Все факты хозяйственной жизни отражаются в учете способом двойной записи. Сущность этого

Все факты хозяйственной жизни отражаются в учете способом двойной записи. Сущность этого

Слайд 16Группы счетов

На синтетических счетах бухгалтерского учета отражаются данные экономических группировок имущества организации,

Группы счетов

На синтетических счетах бухгалтерского учета отражаются данные экономических группировок имущества организации,

Слайд 17Связь между синтетическими и аналитическими счетами

сумма сальдо на начало месяца по аналитическим

Связь между синтетическими и аналитическими счетами

сумма сальдо на начало месяца по аналитическим

Слайд 18Наряду с синтетическими и аналитическими счетами в бухгалтерском учете применяются субсчета. Это

Наряду с синтетическими и аналитическими счетами в бухгалтерском учете применяются субсчета. Это

Слайд 19Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью

Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью

Слайд 20Оборотно-сальдовая ведомость по синтетическим счетам

Оборотно-сальдовая ведомость по синтетическим счетам

Слайд 21Три пары равных итогов оборотно-сальдовой ведомости

Первая пара равных итогов – общий итог

Три пары равных итогов оборотно-сальдовой ведомости

Первая пара равных итогов – общий итог

Слайд 22План счетов бухгалтерского учета представляет собой схему регистрации и группировки средств, источников

План счетов бухгалтерского учета представляет собой схему регистрации и группировки средств, источников

Слайд 23ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 24ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 25ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 26ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 27ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 28ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 29ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 30ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Слайд 31ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Редактор СМИ. Авторитет редактора

Редактор СМИ. Авторитет редактора Учимся делать салфетки

Учимся делать салфетки Презентация на тему Развитие науки и образования в России в первой четверти XVIII века

Презентация на тему Развитие науки и образования в России в первой четверти XVIII века  Презентация на тему: Петух и краски

Презентация на тему: Петух и краски Площадь. Формула площади прямоугольника

Площадь. Формула площади прямоугольника Женские образы в русском искусстве (2 пол. 18 века – 1 пол.19 века

Женские образы в русском искусстве (2 пол. 18 века – 1 пол.19 века Действия Федеральной антимонопольной службы

Действия Федеральной антимонопольной службы Состояние и перспективы развития работ по созданию нормативной базы в области ИПИ-технологий.

Состояние и перспективы развития работ по созданию нормативной базы в области ИПИ-технологий. Презентация на тему Советская наука в 20-30 годы

Презентация на тему Советская наука в 20-30 годы  Обучение заработку в интернете

Обучение заработку в интернете Возможности Internet-комуникации для НГО

Возможности Internet-комуникации для НГО Презентация на тему Степень окисления

Презентация на тему Степень окисления интелектуальная собственность

интелектуальная собственность Дизайн. Коллаборация. Цифровые технологии. Кейс №3 Перерождение одного изделия в другое

Дизайн. Коллаборация. Цифровые технологии. Кейс №3 Перерождение одного изделия в другое Семь чудес света как вершина инженерного труда

Семь чудес света как вершина инженерного труда Книжная печатная графика

Книжная печатная графика Атмосфера: строение, значение, изучение

Атмосфера: строение, значение, изучение игра Hungry frog (Голодная лягушка)

игра Hungry frog (Голодная лягушка) phpi3rdQv_p.35.-YUzhnaya-Amerika.-Klimat.-Vnutrennie-vody

phpi3rdQv_p.35.-YUzhnaya-Amerika.-Klimat.-Vnutrennie-vody М.В.Ломоносов- человек энциклопедических знаний

М.В.Ломоносов- человек энциклопедических знаний Подготовка педагогического коллектива образовательного учреждения к внедрению стандартов нового поколения

Подготовка педагогического коллектива образовательного учреждения к внедрению стандартов нового поколения Информационный потенциал выборочного обследования домохозяйств Украины для исследования вопросов бедности и ограниченных возм

Информационный потенциал выборочного обследования домохозяйств Украины для исследования вопросов бедности и ограниченных возм Методика обучения решению линейных неравенств с одной переменной

Методика обучения решению линейных неравенств с одной переменной Инициативное бюджетирование. Порядок проведения конкурсного отбора проектов

Инициативное бюджетирование. Порядок проведения конкурсного отбора проектов Отчет медиацентра о проделанной работе в текущем учебном году.

Отчет медиацентра о проделанной работе в текущем учебном году. Знакомство с графическим редактором Paint

Знакомство с графическим редактором Paint Желтый блокнот. Этапы работы

Желтый блокнот. Этапы работы Необычная судьба Ф.И. Тютчева – человека и поэта

Необычная судьба Ф.И. Тютчева – человека и поэта