- Бухгалтерский учет и анализ

Содержание

- 2. Кармокова, К. И. Бухгалтерский учет и анализ : учебное пособие / К. И. Кармокова, В. С.

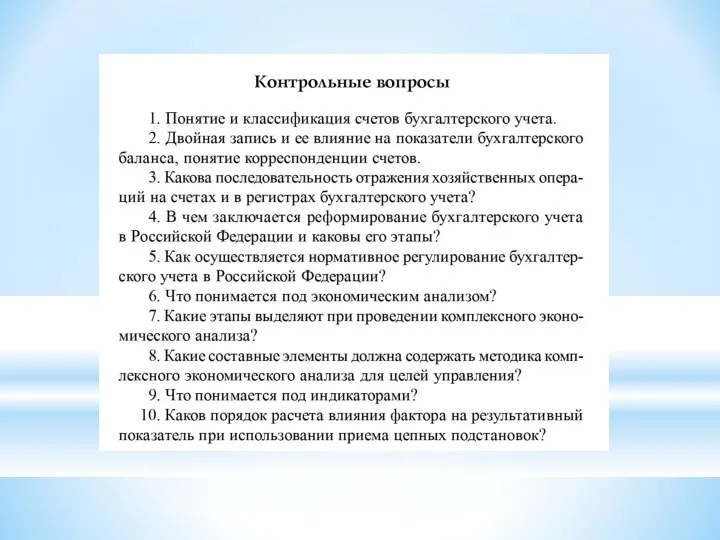

- 3. Тема 1. Основы бухгалтерского учета и экономического анализа Основные вопросы: Реформирование бухгалтерского учета в Российской Федерации

- 4. Вопрос 1. Реформирование бухгалтерского учета в Российской Федерации

- 5. Первый этап реформирования связан с принятием Концепции бухгалтерского учета в РФ в 1992 г., Федерального закона

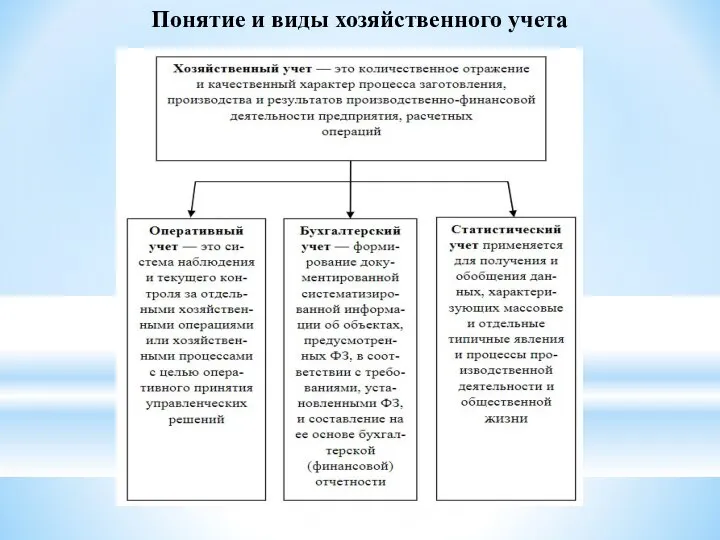

- 6. Понятие и виды хозяйственного учета

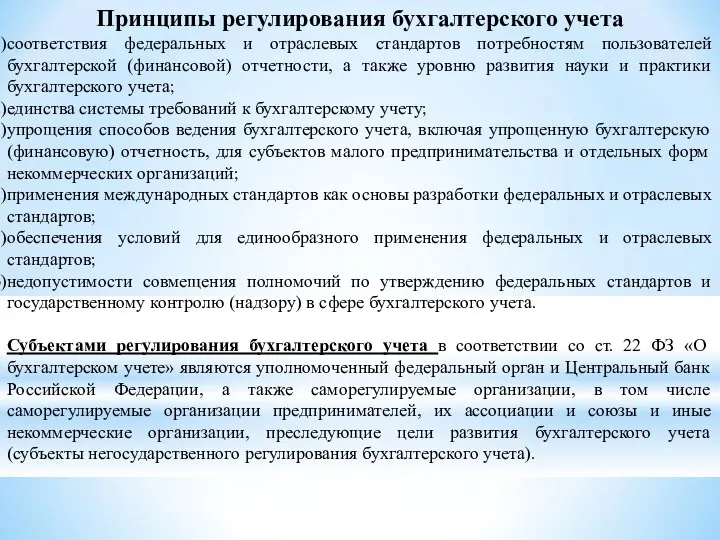

- 7. Принципы регулирования бухгалтерского учета соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также

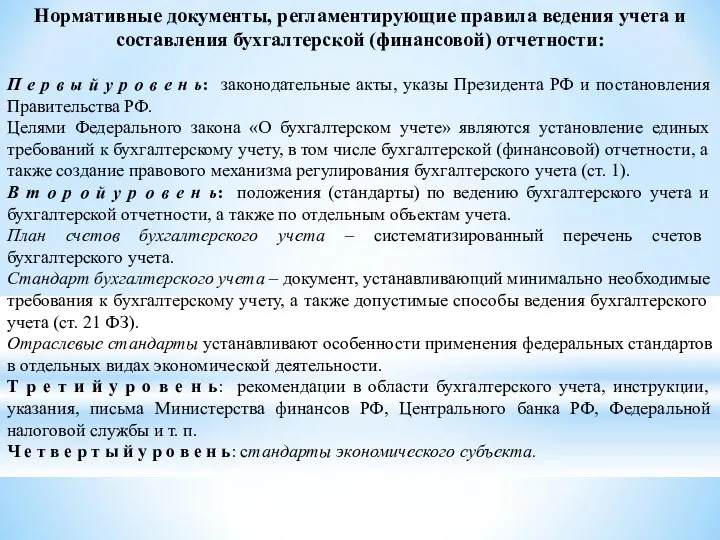

- 8. Нормативные документы, регламентирующие правила ведения учета и составления бухгалтерской (финансовой) отчетности: П е р в ы

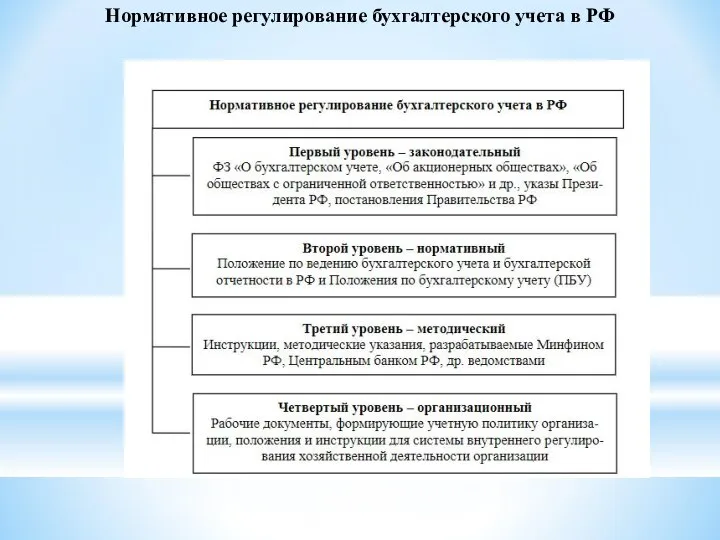

- 9. Нормативное регулирование бухгалтерского учета в РФ

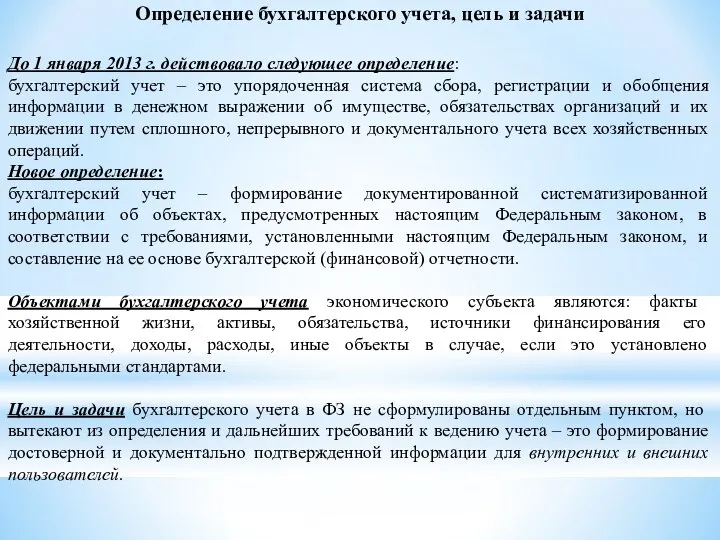

- 10. До 1 января 2013 г. действовало следующее определение: бухгалтерский учет – это упорядоченная система сбора, регистрации

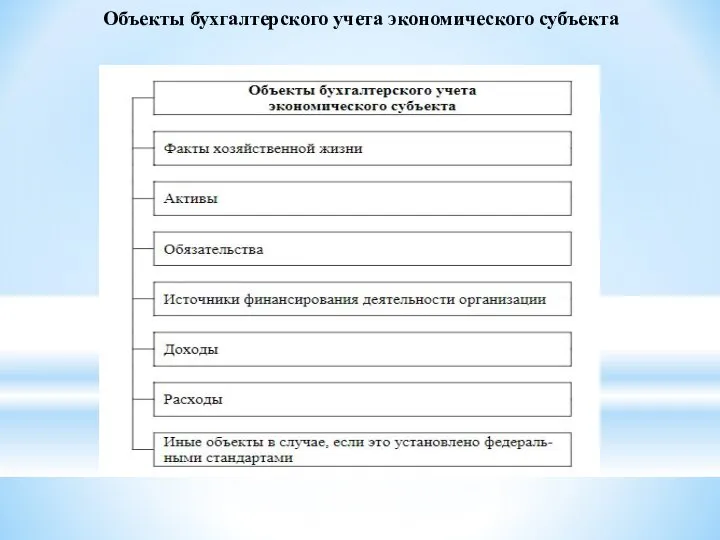

- 11. Объекты бухгалтерского учета экономического субъекта

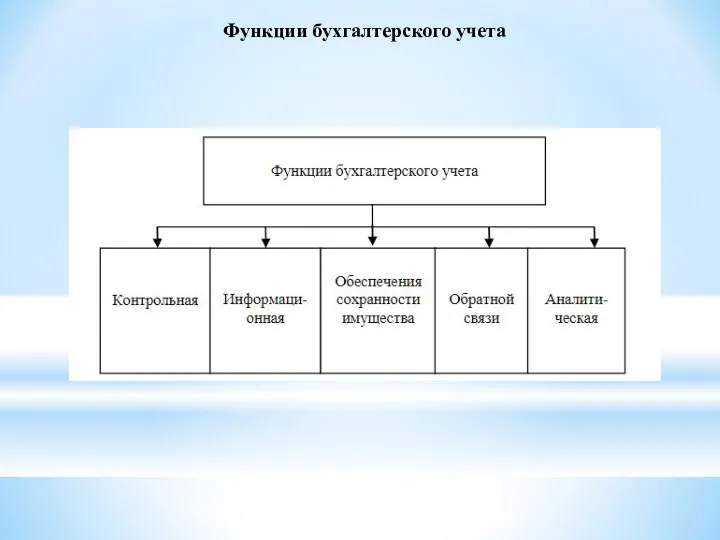

- 12. Функции бухгалтерского учета

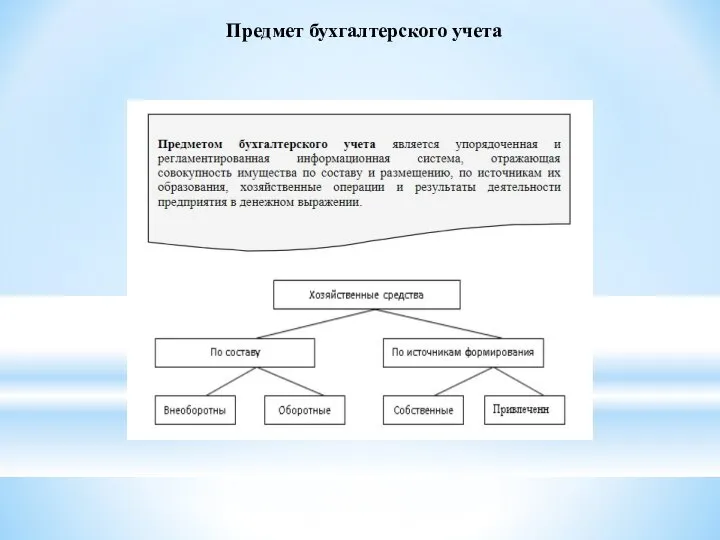

- 13. Предмет бухгалтерского учета

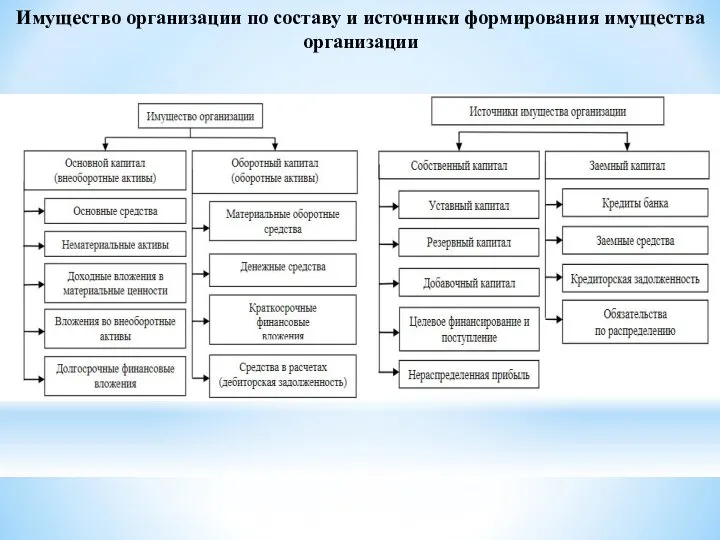

- 14. Имущество организации по составу и источники формирования имущества организации

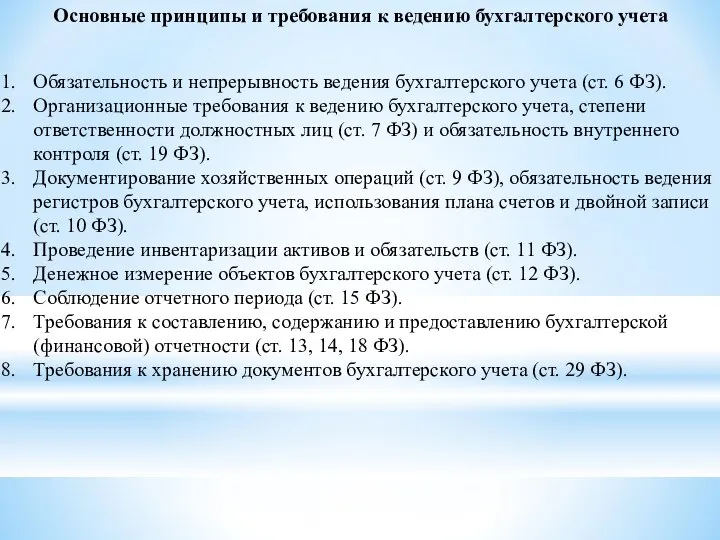

- 15. Обязательность и непрерывность ведения бухгалтерского учета (ст. 6 ФЗ). Организационные требования к ведению бухгалтерского учета, степени

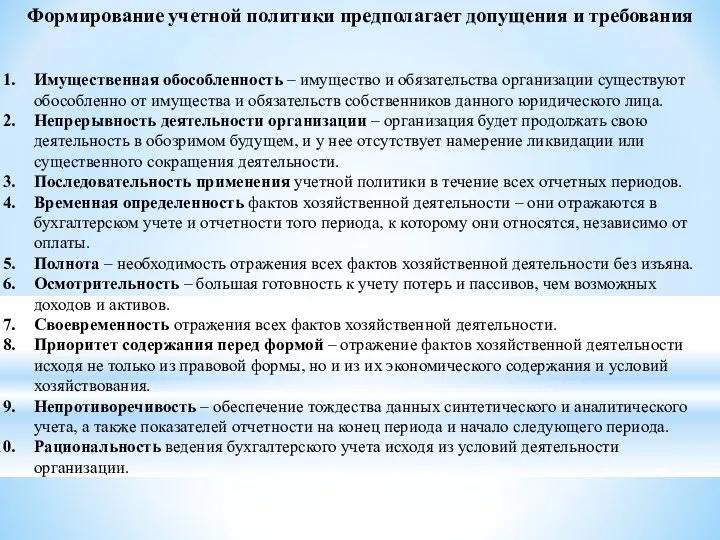

- 16. Имущественная обособленность – имущество и обязательства организации существуют обособленно от имущества и обязательств собственников данного юридического

- 17. Вопрос 2. Методы ведения бухгалтерского учета и формирование показателей финансовой отчетности

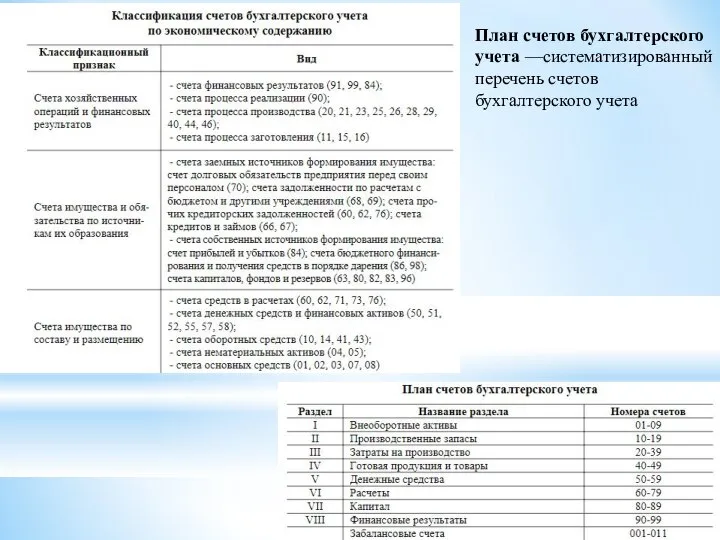

- 18. План счетов бухгалтерского учета —систематизированный перечень счетов бухгалтерского учета

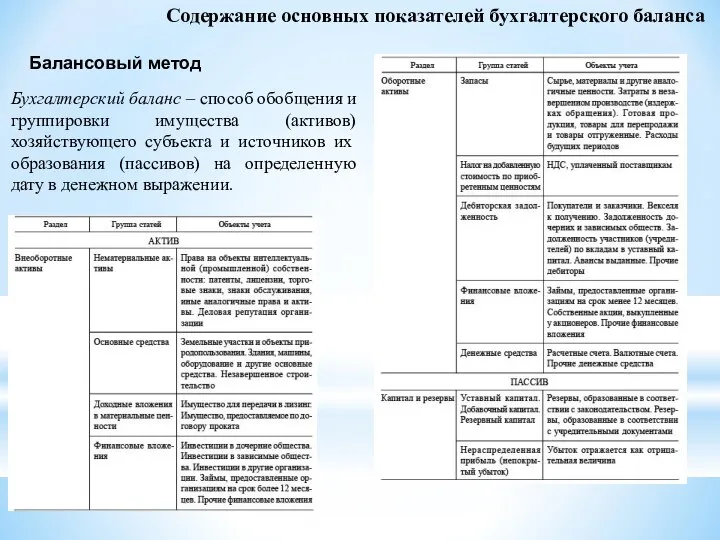

- 19. Содержание основных показателей бухгалтерского баланса Бухгалтерский баланс – способ обобщения и группировки имущества (активов) хозяйствующего субъекта

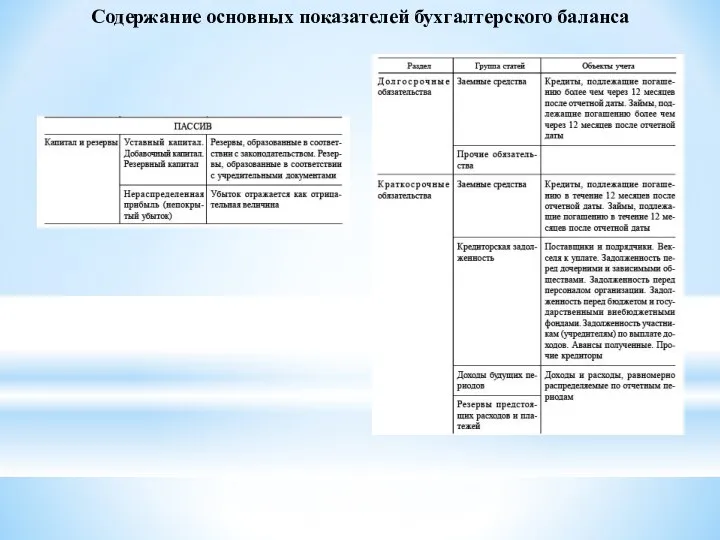

- 20. Содержание основных показателей бухгалтерского баланса

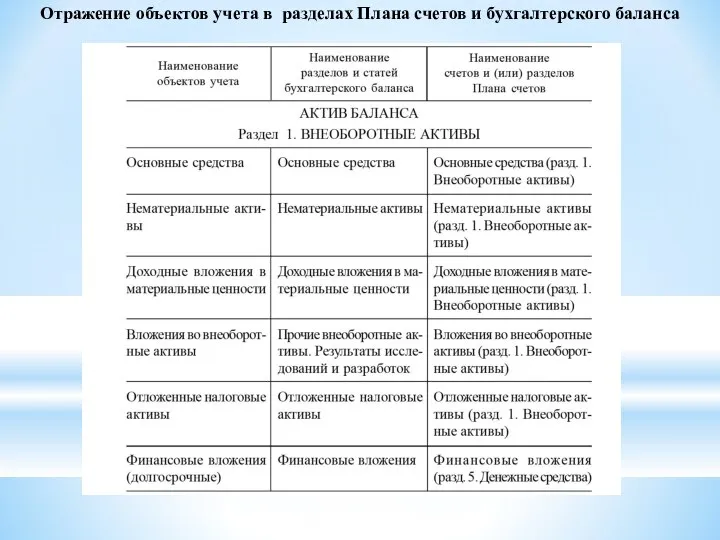

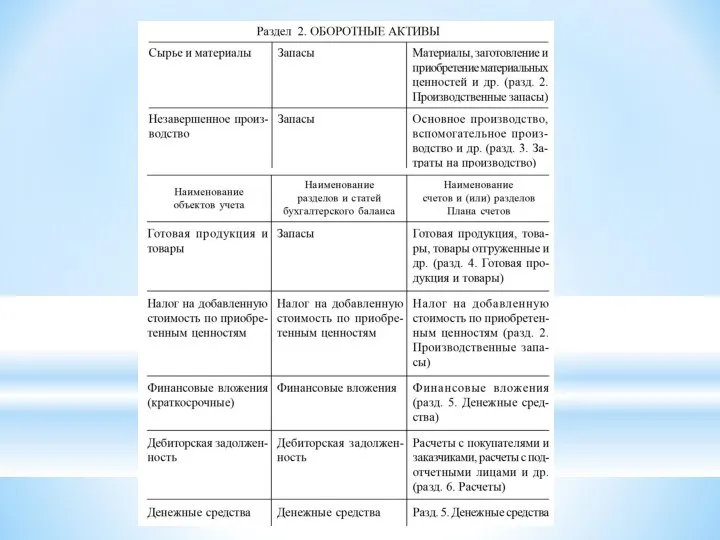

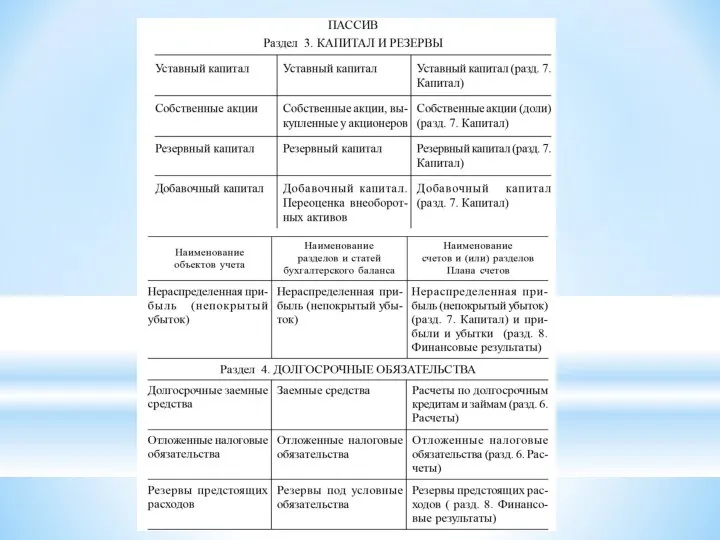

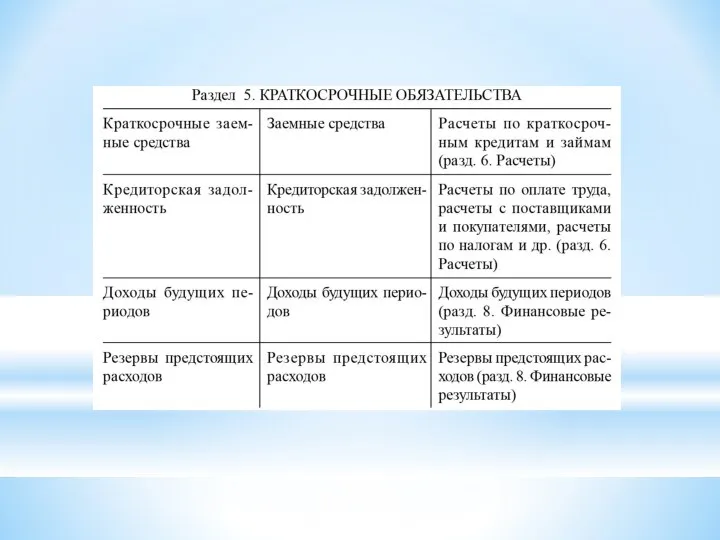

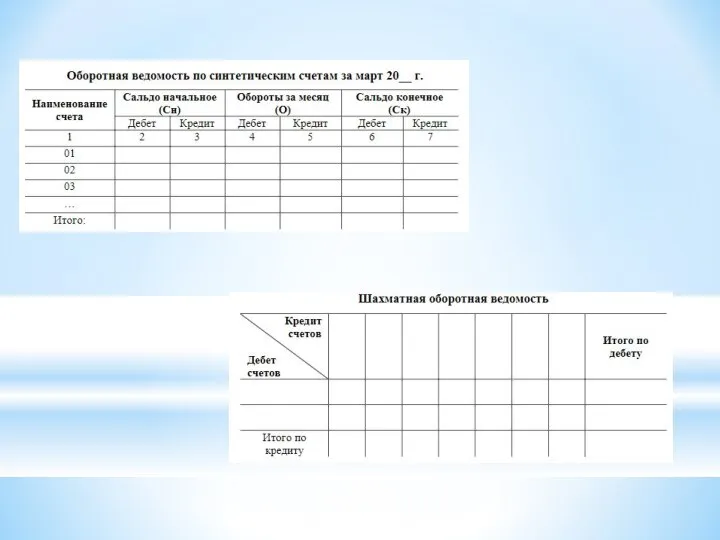

- 21. Отражение объектов учета в разделах Плана счетов и бухгалтерского баланса

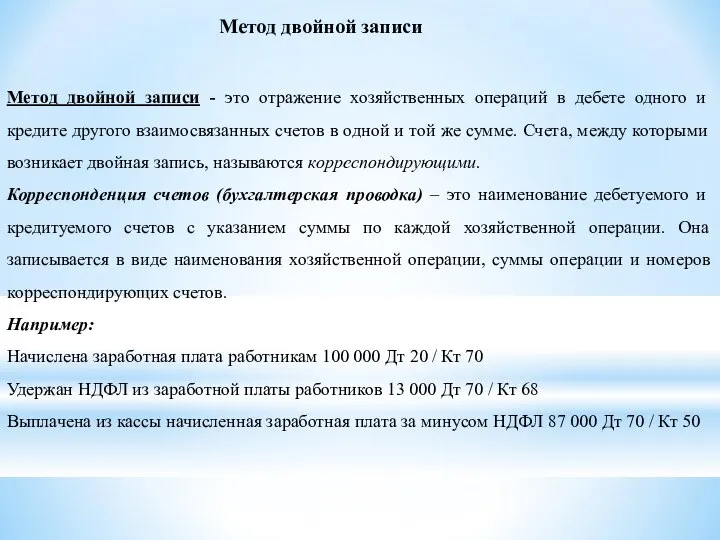

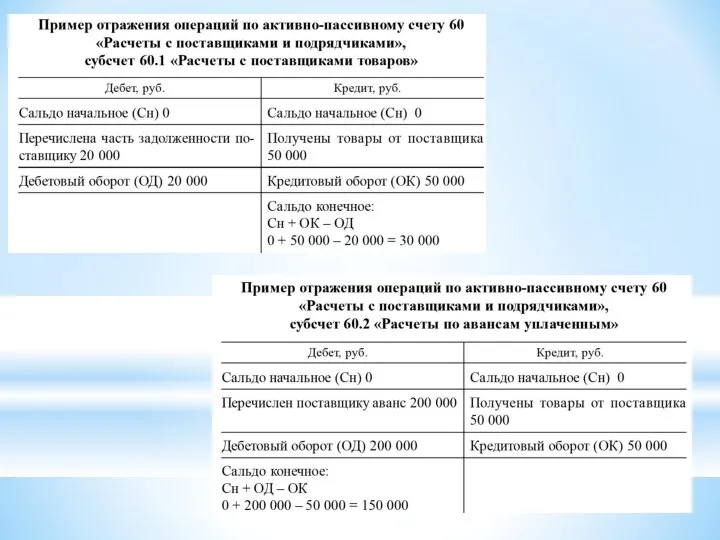

- 25. Метод двойной записи Метод двойной записи - это отражение хозяйственных операций в дебете одного и кредите

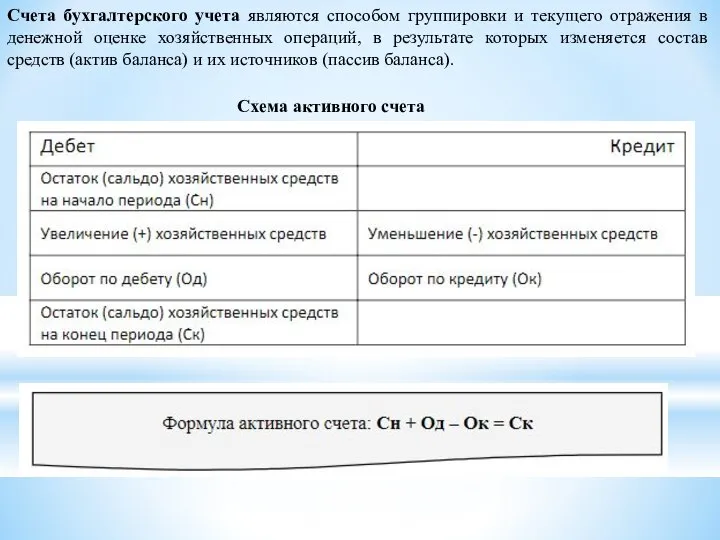

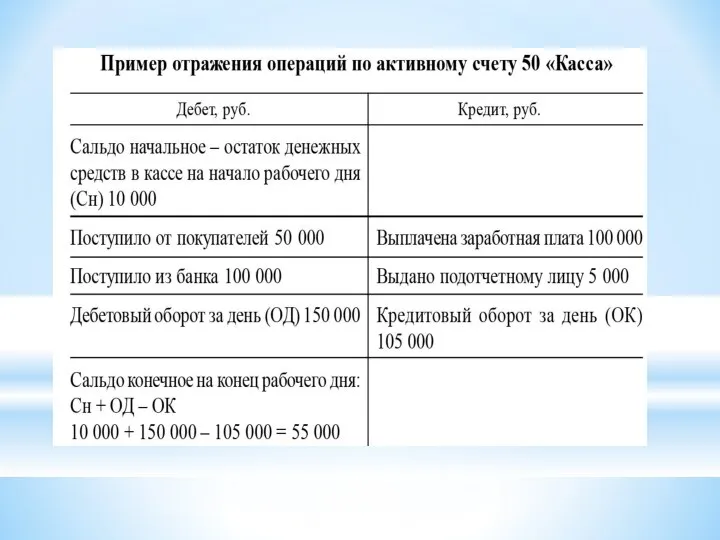

- 26. Счета бухгалтерского учета являются способом группировки и текущего отражения в денежной оценке хозяйственных операций, в результате

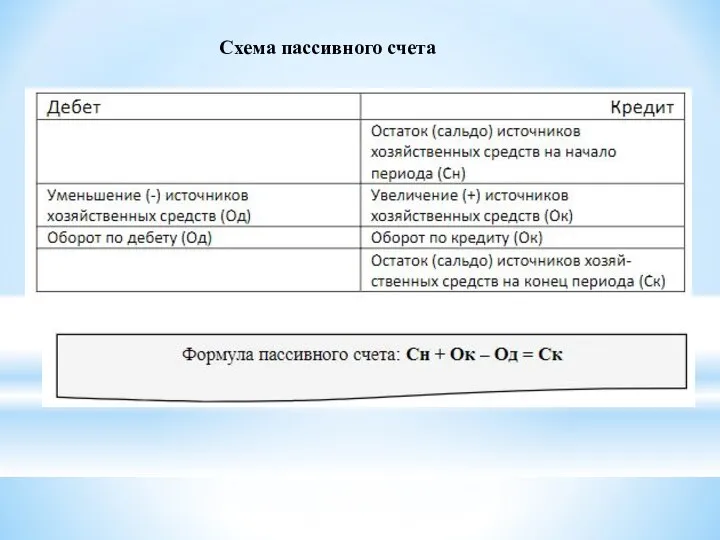

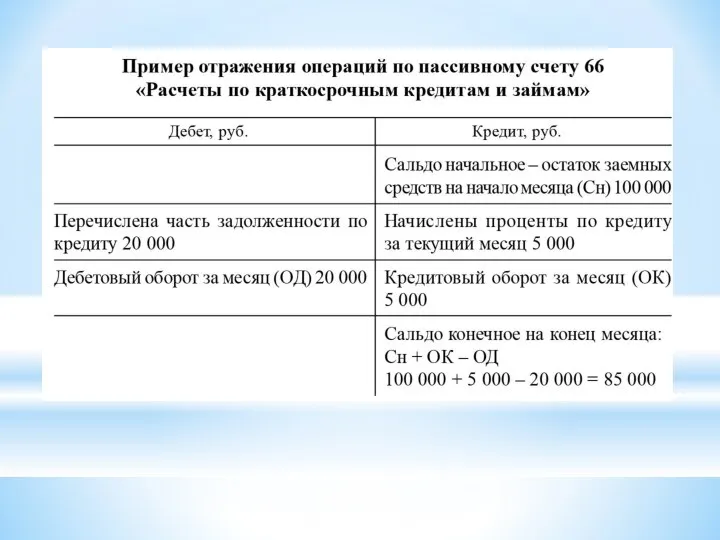

- 28. Схема пассивного счета

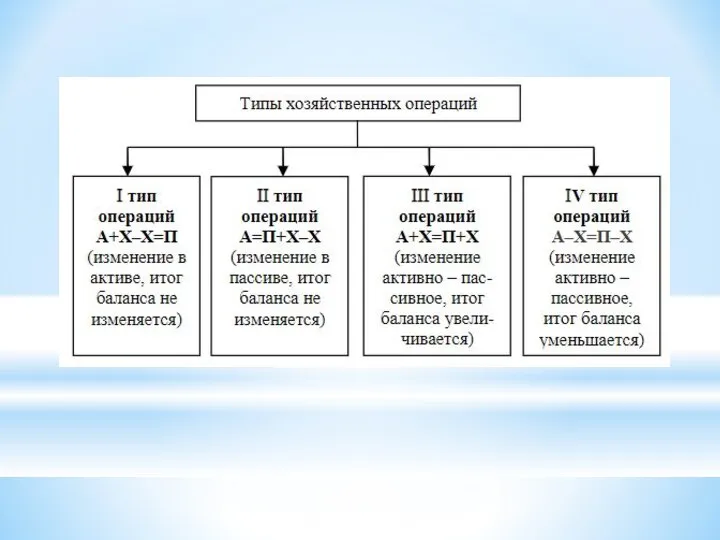

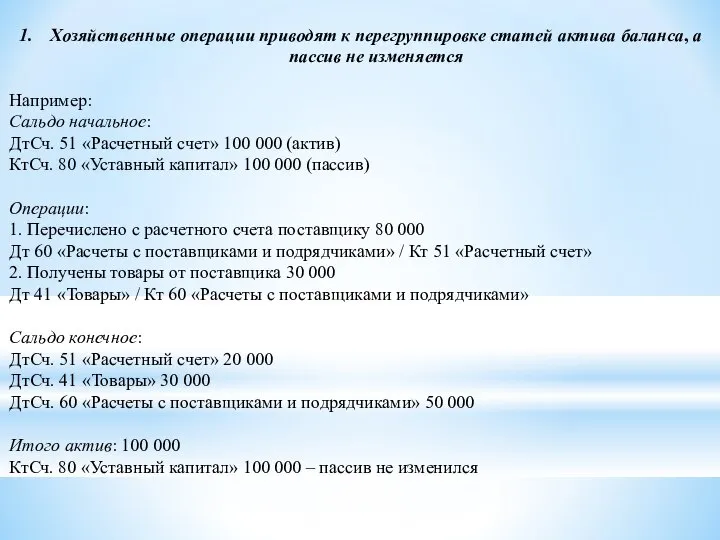

- 32. Хозяйственные операции приводят к перегруппировке статей актива баланса, а пассив не изменяется Например: Сальдо начальное: ДтСч.

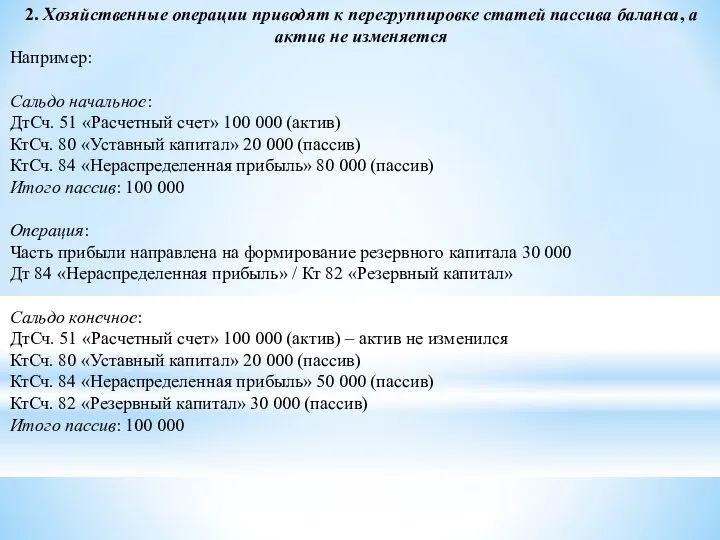

- 33. 2. Хозяйственные операции приводят к перегруппировке статей пассива баланса, а актив не изменяется Например: Сальдо начальное:

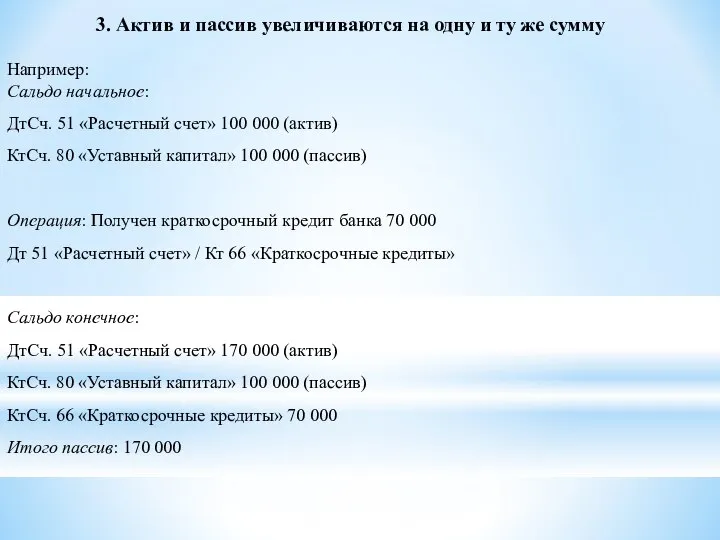

- 34. 3. Актив и пассив увеличиваются на одну и ту же сумму Например: Сальдо начальное: ДтСч. 51

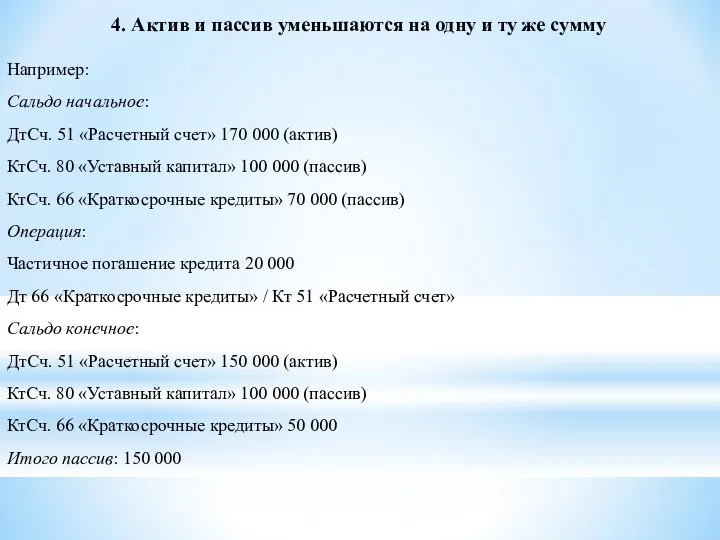

- 35. 4. Актив и пассив уменьшаются на одну и ту же сумму Например: Сальдо начальное: ДтСч. 51

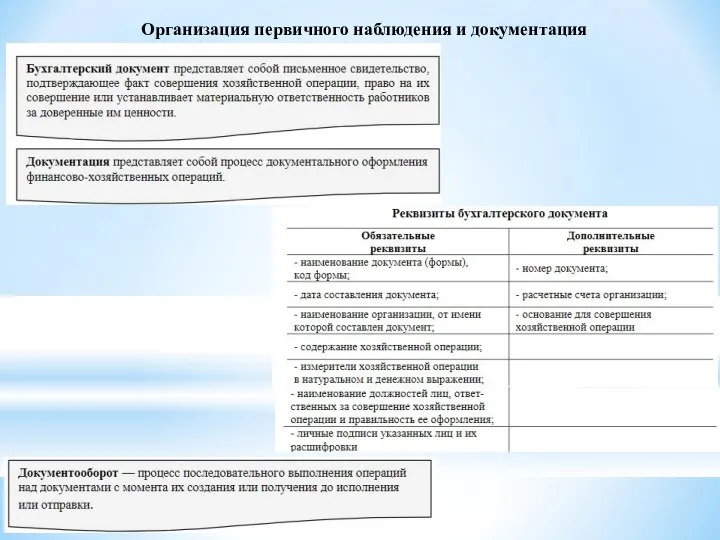

- 36. Организация первичного наблюдения и документация

- 38. Вопрос 3. Понятие экономического анализа

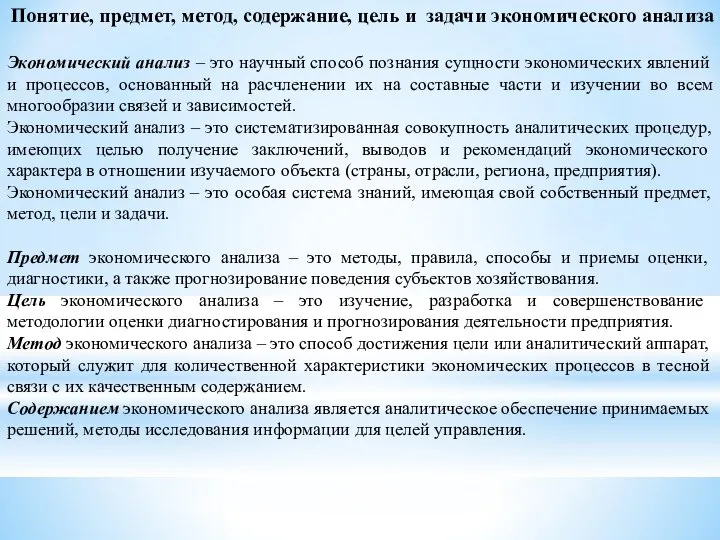

- 39. Понятие, предмет, метод, содержание, цель и задачи экономического анализа Экономический анализ – это научный способ познания

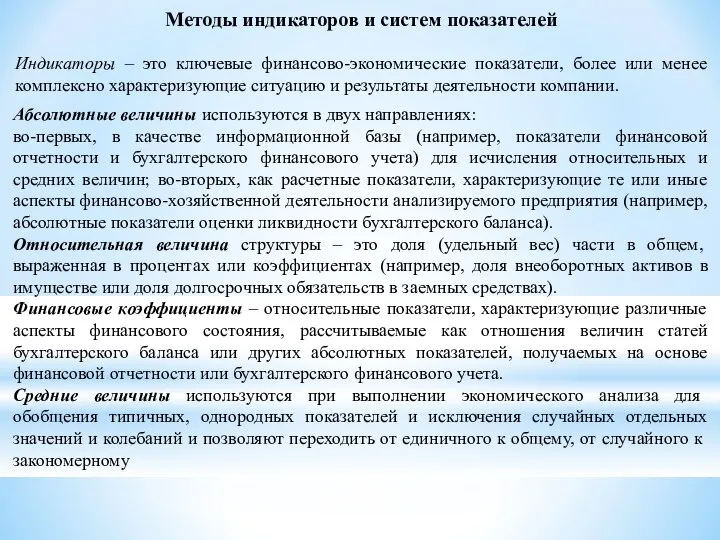

- 40. Методы индикаторов и систем показателей Индикаторы – это ключевые финансово-экономические показатели, более или менее комплексно характеризующие

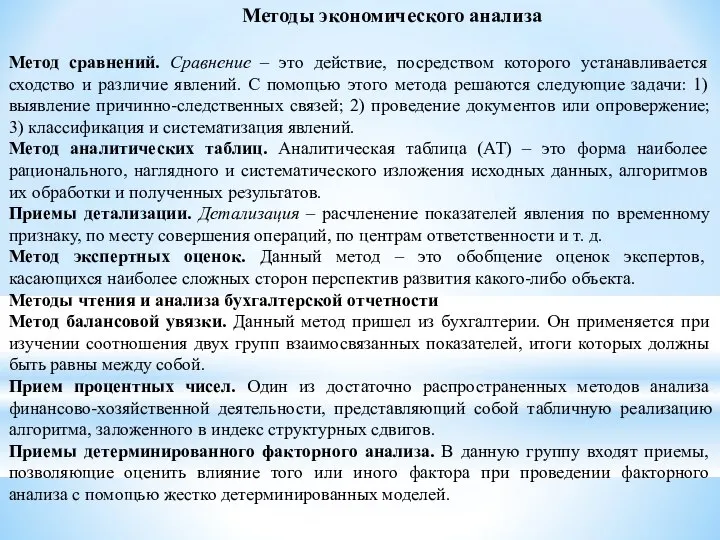

- 41. Методы экономического анализа Метод сравнений. Сравнение – это действие, посредством которого устанавливается сходство и различие явлений.

- 44. Скачать презентацию

Слайд 3Тема 1. Основы бухгалтерского учета и экономического анализа

Основные вопросы:

Реформирование бухгалтерского

Тема 1. Основы бухгалтерского учета и экономического анализа

Основные вопросы:

Реформирование бухгалтерского

Слайд 4Вопрос 1. Реформирование бухгалтерского учета в Российской Федерации

Вопрос 1. Реформирование бухгалтерского учета в Российской Федерации

Слайд 5Первый этап реформирования связан с принятием Концепции бухгалтерского учета в РФ в

Первый этап реформирования связан с принятием Концепции бухгалтерского учета в РФ в

Слайд 6Понятие и виды хозяйственного учета

Понятие и виды хозяйственного учета

Слайд 7Принципы регулирования бухгалтерского учета

соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской

Принципы регулирования бухгалтерского учета

соответствия федеральных и отраслевых стандартов потребностям пользователей бухгалтерской

Слайд 8Нормативные документы, регламентирующие правила ведения учета и составления бухгалтерской (финансовой) отчетности:

П е

Нормативные документы, регламентирующие правила ведения учета и составления бухгалтерской (финансовой) отчетности:

П е

Слайд 9Нормативное регулирование бухгалтерского учета в РФ

Нормативное регулирование бухгалтерского учета в РФ

Слайд 10До 1 января 2013 г. действовало следующее определение:

бухгалтерский учет – это

До 1 января 2013 г. действовало следующее определение:

бухгалтерский учет – это

Слайд 11Объекты бухгалтерского учета экономического субъекта

Объекты бухгалтерского учета экономического субъекта

Слайд 12Функции бухгалтерского учета

Функции бухгалтерского учета

Слайд 13Предмет бухгалтерского учета

Предмет бухгалтерского учета

Слайд 14Имущество организации по составу и источники формирования имущества организации

Имущество организации по составу и источники формирования имущества организации

Слайд 15Обязательность и непрерывность ведения бухгалтерского учета (ст. 6 ФЗ).

Организационные требования к

Обязательность и непрерывность ведения бухгалтерского учета (ст. 6 ФЗ).

Организационные требования к

Слайд 16Имущественная обособленность – имущество и обязательства организации существуют обособленно от имущества и

Имущественная обособленность – имущество и обязательства организации существуют обособленно от имущества и

Слайд 17Вопрос 2. Методы ведения бухгалтерского учета и формирование показателей финансовой отчетности

Вопрос 2. Методы ведения бухгалтерского учета и формирование показателей финансовой отчетности

Слайд 18План счетов бухгалтерского учета —систематизированный перечень счетов бухгалтерского учета

План счетов бухгалтерского учета —систематизированный перечень счетов бухгалтерского учета

Слайд 19Содержание основных показателей бухгалтерского баланса

Бухгалтерский баланс – способ обобщения и группировки имущества

Содержание основных показателей бухгалтерского баланса

Бухгалтерский баланс – способ обобщения и группировки имущества

Слайд 20Содержание основных показателей бухгалтерского баланса

Содержание основных показателей бухгалтерского баланса

Слайд 21Отражение объектов учета в разделах Плана счетов и бухгалтерского баланса

Отражение объектов учета в разделах Плана счетов и бухгалтерского баланса

Слайд 25Метод двойной записи

Метод двойной записи - это отражение хозяйственных операций в дебете

Метод двойной записи

Метод двойной записи - это отражение хозяйственных операций в дебете

Слайд 26Счета бухгалтерского учета являются способом группировки и текущего отражения в денежной оценке

Счета бухгалтерского учета являются способом группировки и текущего отражения в денежной оценке

Слайд 28Схема пассивного счета

Схема пассивного счета

Слайд 32Хозяйственные операции приводят к перегруппировке статей актива баланса, а пассив не изменяется

Например:

Хозяйственные операции приводят к перегруппировке статей актива баланса, а пассив не изменяется

Например:

Слайд 332. Хозяйственные операции приводят к перегруппировке статей пассива баланса, а актив не

2. Хозяйственные операции приводят к перегруппировке статей пассива баланса, а актив не

Слайд 343. Актив и пассив увеличиваются на одну и ту же сумму

Например:

Сальдо

3. Актив и пассив увеличиваются на одну и ту же сумму

Например:

Сальдо

Слайд 354. Актив и пассив уменьшаются на одну и ту же сумму

Например:

Сальдо

4. Актив и пассив уменьшаются на одну и ту же сумму

Например:

Сальдо

Слайд 36Организация первичного наблюдения и документация

Организация первичного наблюдения и документация

Слайд 38Вопрос 3. Понятие экономического анализа

Вопрос 3. Понятие экономического анализа

Слайд 39Понятие, предмет, метод, содержание, цель и задачи экономического анализа

Экономический анализ – это

Понятие, предмет, метод, содержание, цель и задачи экономического анализа

Экономический анализ – это

Слайд 40Методы индикаторов и систем показателей

Индикаторы – это ключевые финансово-экономические показатели, более или

Методы индикаторов и систем показателей

Индикаторы – это ключевые финансово-экономические показатели, более или

Слайд 41Методы экономического анализа

Метод сравнений. Сравнение – это действие, посредством которого устанавливается сходство

Методы экономического анализа

Метод сравнений. Сравнение – это действие, посредством которого устанавливается сходство

Формирование реестра собственности Санкт- Петербурга

Формирование реестра собственности Санкт- Петербурга О результатах работы бокса ЦУР Бизнес

О результатах работы бокса ЦУР Бизнес Презентация на тему Средневековые цивилизации Запада и Востока

Презентация на тему Средневековые цивилизации Запада и Востока  DISORDERS OF THE PARATHYROID GLANDS

DISORDERS OF THE PARATHYROID GLANDS Поляризованные реле

Поляризованные реле Риск недобросовестного поведения банка при реализации банковских услуг

Риск недобросовестного поведения банка при реализации банковских услуг Зимние виды спорта

Зимние виды спорта Тоталитарное государство

Тоталитарное государство Презентация на тему Электролиз

Презентация на тему Электролиз  Адаптация системы ЧПУ WinPCNC для станков лазерной графики

Адаптация системы ЧПУ WinPCNC для станков лазерной графики Информация. Объект и его характеристика.

Информация. Объект и его характеристика. Женский профиль

Женский профиль Презентация на тему Русский модерн в живописи

Презентация на тему Русский модерн в живописи 42352523523відео арт

42352523523відео арт ПРЕЗЕНТАЦИЯ ПО ФРАНЦУЗСКОМУ ЯЗЫКУ НА ТЕМУ: «МУЗЕЙ ЛУВР» Ученицы 9класса Абраменковой Кристины.

ПРЕЗЕНТАЦИЯ ПО ФРАНЦУЗСКОМУ ЯЗЫКУ НА ТЕМУ: «МУЗЕЙ ЛУВР» Ученицы 9класса Абраменковой Кристины.  Компетенции и компетентностный подход в современном образовании.

Компетенции и компетентностный подход в современном образовании. Коста Рика

Коста Рика Деепричастие

Деепричастие Как реализуются вычисления в компьютере

Как реализуются вычисления в компьютере Влага в атмосфере

Влага в атмосфере Попробуйте определить город Европейского Севера по его гербу, плану и фотографиям

Попробуйте определить город Европейского Севера по его гербу, плану и фотографиям Школа Лидеров-2009

Школа Лидеров-2009 ВКР: Разработка самоочищающейся шпатлевки на основе гипсоцементно-пуццоланового вяжущего с применением диоксида титана

ВКР: Разработка самоочищающейся шпатлевки на основе гипсоцементно-пуццоланового вяжущего с применением диоксида титана Гостиница Никольский

Гостиница Никольский Проблемы генетической безопасности человека

Проблемы генетической безопасности человека Оценка двигательной памяти и интеллектуальной физической стабильности студентов

Оценка двигательной памяти и интеллектуальной физической стабильности студентов Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint К экзамену

К экзамену