- Бухгалтерия предприятия КОРП

Содержание

- 2. Бухгалтерия предприятия КОРП О чем пойдет речь Характеристика конфигурации «Бухгалтерия предприятия КОРП» Поддержка учета на предприятиях

- 3. Бухгалтерия предприятия КОРП Бухгалтерия предприятия КОРП Новый продукт «1С:Бухгалтерия 8 КОРП» Конфигурация разработана на основе конфигурации

- 4. Бухгалтерия предприятия КОРП Поддержка учета на предприятиях с обособленными подразделениями Поддержка учета на предприятиях с обособленными

- 5. Бухгалтерия предприятия КОРП Что такое «подразделение» В нормативных актах нет определения этого понятия Часть организационной структуры

- 6. Бухгалтерия предприятия КОРП Что такое «обособленное подразделение» «Любое территориально обособленное… подразделение, по месту нахождения которого оборудованы

- 7. Бухгалтерия предприятия КОРП Когда подразделение становится обособленным? Согласно приведенной норме НК подразделение признается обособленным просто по

- 8. Бухгалтерия предприятия КОРП Что такое «отдельный баланс» «Под отдельным балансом следует понимать перечень показателей, установленных организацией

- 9. Бухгалтерия предприятия КОРП Когда подразделение выделяется на баланс? В законодательстве нет случаев, когда подразделение обязано иметь

- 10. Бухгалтерия предприятия КОРП Какие задачи реализованы в конфигурации Задачи бухгалтерского учета обособленных подразделений Задачи налогового учета

- 11. Бухгалтерия предприятия КОРП Задачи бухгалтерского учета «Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации

- 12. Бухгалтерия предприятия КОРП Какая информация нужна Вопрос: какая информация может потребоваться руководству? Ответ: ЛЮБАЯ Выручка от

- 13. Бухгалтерия предприятия КОРП Сквозной учет по подразделениям Бухгалтерский учет в разрезе подразделений ведется по всем счетам

- 14. Бухгалтерия предприятия КОРП Задачи налогового учета Учет обособленных подразделений организован в соответствии с положениями Налогового кодекса

- 15. Бухгалтерия предприятия КОРП Задачи документооборота В большинстве документов указывается подразделение Возможен отбор по подразделению в списках

- 16. Бухгалтерия предприятия КОРП Внутрихозяйственные расчеты Реализован специфический бухгалтерский документооборот между подразделениями, выделенными на отдельные балансы Используются

- 17. Бухгалтерия предприятия КОРП Результат Любая информация, основанная на данных бухгалтерского учета, может быть получена в разрезе

- 18. Бухгалтерия предприятия КОРП Оптимизация архитектуры конфигурации Оптимизация архитектуры конфигурации

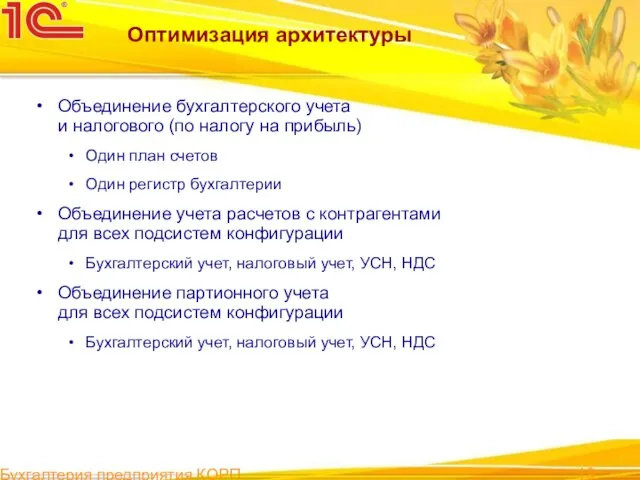

- 19. Бухгалтерия предприятия КОРП Оптимизация архитектуры Объединение бухгалтерского учета и налогового (по налогу на прибыль) Один план

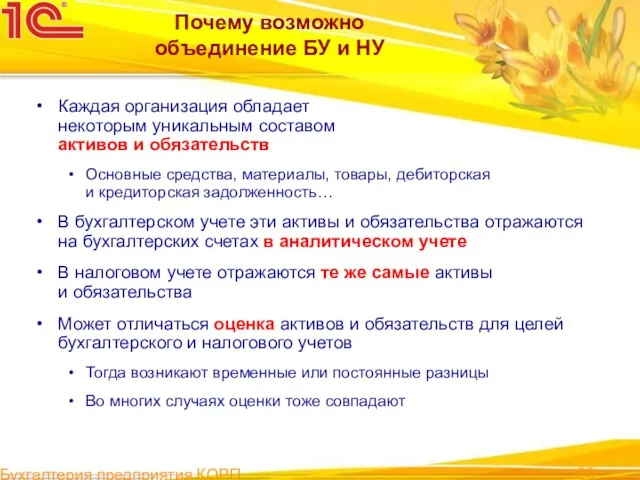

- 20. Бухгалтерия предприятия КОРП Почему возможно объединение БУ и НУ Каждая организация обладает некоторым уникальным составом активов

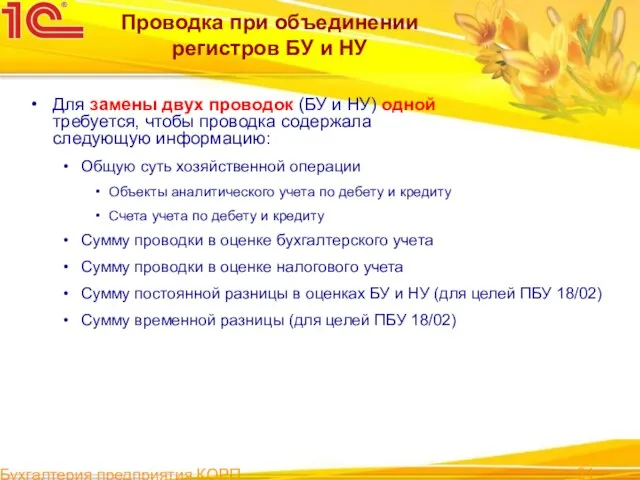

- 21. Бухгалтерия предприятия КОРП Проводка при объединении регистров БУ и НУ Для замены двух проводок (БУ и

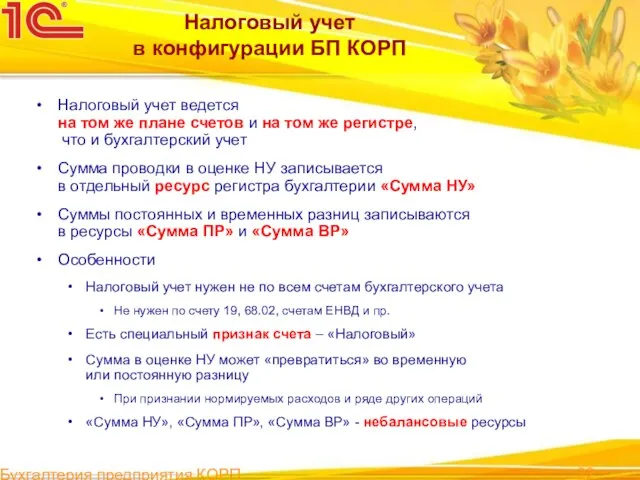

- 22. Бухгалтерия предприятия КОРП Налоговый учет в конфигурации БП КОРП Налоговый учет ведется на том же плане

- 23. Бухгалтерия предприятия КОРП Расчеты с контрагентами в конфигурации БП КОРП Расчеты с контрагентами ведутся только на

- 24. Бухгалтерия предприятия КОРП Расчеты с контрагентами в конфигурации БП КОРП Регистр бухгалтерского учета БУ НУ НДС

- 25. Бухгалтерия предприятия КОРП Партионный учет в конфигурации БП КОРП Партионный учет ведется только на регистре бухгалтерии

- 26. Бухгалтерия предприятия КОРП Партионный учет в конфигурации БП КОРП Регистр бухгалтерского учета Регистр НДС по приобрет.

- 27. Бухгалтерия предприятия КОРП Оптимизация архитектуры – результаты Исключается ненужное дублирование информации Исключаются необоснованные расхождения между учетами

- 28. Бухгалтерия предприятия КОРП Производительность и параллельность Значительный выигрыш был получен в результате проведенной оптимизации архитектуры конфигурации

- 29. Бухгалтерия предприятия КОРП Развитие функциональности Развитие функциональности

- 30. Бухгалтерия предприятия КОРП Учет агентских услуг В конфигурации реализован учет услуг по агентским договорам (ст. 1005

- 31. Бухгалтерия предприятия КОРП Деятельность агентов Реализация агентских услуг Оформляется документами «Реализация товаров и услуг» и «Отчет

- 32. Бухгалтерия предприятия КОРП Деятельность принципалов В отличие от товаров, услуги не требуют предварительной передачи комиссионеру или

- 33. Бухгалтерия предприятия КОРП Денежные средства Платежное поручение – документ, который служит только для формирования печатной формы

- 34. Бухгалтерия предприятия КОРП Денежные средства Проводки по расчетному счету делают два документа «Поступление на расчетный счет»

- 35. Бухгалтерия предприятия КОРП Платежные поручения на уплату налогов Автоматизирована подготовка платежных поручений на уплату налогов Конфигурация

- 36. Бухгалтерия предприятия КОРП Платежные поручения на уплату налогов Кнопка «Заполнить…» в платежном поручении Справочник «Виды налогов

- 37. Бухгалтерия предприятия КОРП Платежные поручения на уплату налогов Обработка «Формирование платежных поручений на уплату налогов» Пример

- 38. Бухгалтерия предприятия КОРП Стандартные отчеты Стандартные отчеты реализованы с использованием системы компоновки данных (СКД) Новые возможности

- 39. Бухгалтерия предприятия КОРП Переход с предыдущих версий Действуют обычные условия апгрейда Приобрести продукт на условиях апгрейда

- 41. Скачать презентацию

Слайд 2Бухгалтерия предприятия КОРП

О чем пойдет речь

Характеристика конфигурации

«Бухгалтерия предприятия КОРП»

Поддержка учета на

Бухгалтерия предприятия КОРП

О чем пойдет речь

Характеристика конфигурации

«Бухгалтерия предприятия КОРП»

Поддержка учета на

Слайд 3Бухгалтерия предприятия КОРП

Бухгалтерия предприятия КОРП

Новый продукт «1С:Бухгалтерия 8 КОРП»

Конфигурация разработана

на

Бухгалтерия предприятия КОРП

Бухгалтерия предприятия КОРП

Новый продукт «1С:Бухгалтерия 8 КОРП»

Конфигурация разработана

на

Слайд 4Бухгалтерия предприятия КОРП

Поддержка учета на предприятиях

с обособленными подразделениями

Поддержка учета на предприятиях

с обособленными

Бухгалтерия предприятия КОРП

Поддержка учета на предприятиях

с обособленными подразделениями

Поддержка учета на предприятиях с обособленными

Слайд 5Бухгалтерия предприятия КОРП

Что такое

«подразделение»

В нормативных актах нет определения

этого понятия

Часть организационной

Бухгалтерия предприятия КОРП

Что такое

«подразделение»

В нормативных актах нет определения

этого понятия

Часть организационной

Слайд 6Бухгалтерия предприятия КОРП

Что такое

«обособленное подразделение»

«Любое территориально обособленное…

подразделение, по месту нахождения

Бухгалтерия предприятия КОРП

Что такое

«обособленное подразделение»

«Любое территориально обособленное… подразделение, по месту нахождения

Слайд 7Бухгалтерия предприятия КОРП

Когда подразделение

становится обособленным?

Согласно приведенной норме НК

подразделение признается обособленным

просто по

Бухгалтерия предприятия КОРП

Когда подразделение

становится обособленным?

Согласно приведенной норме НК подразделение признается обособленным просто по

Слайд 8Бухгалтерия предприятия КОРП

Что такое

«отдельный баланс»

«Под отдельным балансом следует понимать

перечень показателей,

Бухгалтерия предприятия КОРП

Что такое

«отдельный баланс»

«Под отдельным балансом следует понимать перечень показателей,

Слайд 9Бухгалтерия предприятия КОРП

Когда подразделение

выделяется на баланс?

В законодательстве нет случаев,

когда подразделение обязано

Бухгалтерия предприятия КОРП

Когда подразделение

выделяется на баланс?

В законодательстве нет случаев, когда подразделение обязано

Слайд 10Бухгалтерия предприятия КОРП

Какие задачи реализованы

в конфигурации

Задачи бухгалтерского учета

обособленных подразделений

Задачи налогового

Бухгалтерия предприятия КОРП

Какие задачи реализованы

в конфигурации

Задачи бухгалтерского учета

обособленных подразделений

Задачи налогового

Слайд 11Бухгалтерия предприятия КОРП

Задачи бухгалтерского учета

«Основными задачами бухгалтерского учета являются:

формирование полной и достоверной

Бухгалтерия предприятия КОРП

Задачи бухгалтерского учета

«Основными задачами бухгалтерского учета являются: формирование полной и достоверной

Слайд 12Бухгалтерия предприятия КОРП

Какая информация нужна

Вопрос: какая информация

может потребоваться руководству?

Ответ: ЛЮБАЯ

Выручка от

Бухгалтерия предприятия КОРП

Какая информация нужна

Вопрос: какая информация

может потребоваться руководству?

Ответ: ЛЮБАЯ

Выручка от

Слайд 13Бухгалтерия предприятия КОРП

Сквозной учет

по подразделениям

Бухгалтерский учет в разрезе подразделений

ведется по всем

Бухгалтерия предприятия КОРП

Сквозной учет

по подразделениям

Бухгалтерский учет в разрезе подразделений ведется по всем

Слайд 14Бухгалтерия предприятия КОРП

Задачи налогового учета

Учет обособленных подразделений организован

в соответствии с положениями

Бухгалтерия предприятия КОРП

Задачи налогового учета

Учет обособленных подразделений организован в соответствии с положениями

Слайд 15Бухгалтерия предприятия КОРП

Задачи документооборота

В большинстве документов

указывается подразделение

Возможен отбор по подразделению в

Бухгалтерия предприятия КОРП

Задачи документооборота

В большинстве документов

указывается подразделение

Возможен отбор по подразделению в

Слайд 16Бухгалтерия предприятия КОРП

Внутрихозяйственные расчеты

Реализован специфический бухгалтерский документооборот между подразделениями, выделенными на отдельные

Бухгалтерия предприятия КОРП

Внутрихозяйственные расчеты

Реализован специфический бухгалтерский документооборот между подразделениями, выделенными на отдельные

Слайд 17Бухгалтерия предприятия КОРП

Результат

Любая информация, основанная

на данных бухгалтерского учета, может быть

получена

Бухгалтерия предприятия КОРП

Результат

Любая информация, основанная на данных бухгалтерского учета, может быть получена

Слайд 18Бухгалтерия предприятия КОРП

Оптимизация

архитектуры конфигурации

Оптимизация

архитектуры конфигурации

Бухгалтерия предприятия КОРП

Оптимизация

архитектуры конфигурации

Оптимизация

архитектуры конфигурации

Слайд 19Бухгалтерия предприятия КОРП

Оптимизация архитектуры

Объединение бухгалтерского учета

и налогового (по налогу на прибыль)

Один

Бухгалтерия предприятия КОРП

Оптимизация архитектуры

Объединение бухгалтерского учета

и налогового (по налогу на прибыль)

Один

Слайд 20Бухгалтерия предприятия КОРП

Почему возможно

объединение БУ и НУ

Каждая организация обладает

некоторым уникальным

Бухгалтерия предприятия КОРП

Почему возможно

объединение БУ и НУ

Каждая организация обладает некоторым уникальным

Слайд 21Бухгалтерия предприятия КОРП

Проводка при объединении регистров БУ и НУ

Для замены двух проводок

Бухгалтерия предприятия КОРП

Проводка при объединении регистров БУ и НУ

Для замены двух проводок

Слайд 22Бухгалтерия предприятия КОРП

Налоговый учет

в конфигурации БП КОРП

Налоговый учет ведется

на том

Бухгалтерия предприятия КОРП

Налоговый учет

в конфигурации БП КОРП

Налоговый учет ведется на том

Слайд 23Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Расчеты с контрагентами ведутся

Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Расчеты с контрагентами ведутся

Слайд 24Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Регистр

бухгалтерского учета

БУ

НУ

НДС

УСН

Бухгалтерия предприятия КОРП

Расчеты с контрагентами

в конфигурации БП КОРП

Регистр

бухгалтерского учета

БУ

НУ

НДС

УСН

Слайд 25Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Партионный учет ведется

только на

Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Партионный учет ведется только на

Слайд 26Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Регистр

бухгалтерского учета

Регистр НДС по

приобрет.

Бухгалтерия предприятия КОРП

Партионный учет

в конфигурации БП КОРП

Регистр

бухгалтерского учета

Регистр НДС по приобрет.

Слайд 27Бухгалтерия предприятия КОРП

Оптимизация архитектуры – результаты

Исключается ненужное дублирование

информации

Исключаются необоснованные расхождения

между

Бухгалтерия предприятия КОРП

Оптимизация архитектуры – результаты

Исключается ненужное дублирование

информации

Исключаются необоснованные расхождения

между

Слайд 28Бухгалтерия предприятия КОРП

Производительность

и параллельность

Значительный выигрыш был получен

в результате проведенной оптимизации

Бухгалтерия предприятия КОРП

Производительность

и параллельность

Значительный выигрыш был получен в результате проведенной оптимизации

Слайд 29Бухгалтерия предприятия КОРП

Развитие функциональности

Развитие функциональности

Бухгалтерия предприятия КОРП

Развитие функциональности

Развитие функциональности

Слайд 30Бухгалтерия предприятия КОРП

Учет агентских услуг

В конфигурации реализован учет услуг

по агентским договорам

Бухгалтерия предприятия КОРП

Учет агентских услуг

В конфигурации реализован учет услуг

по агентским договорам

Слайд 31Бухгалтерия предприятия КОРП

Деятельность агентов

Реализация агентских услуг

Оформляется документами «Реализация товаров и услуг»

и

Бухгалтерия предприятия КОРП

Деятельность агентов

Реализация агентских услуг

Оформляется документами «Реализация товаров и услуг»

и

Слайд 32Бухгалтерия предприятия КОРП

Деятельность принципалов

В отличие от товаров, услуги не требуют предварительной передачи

Бухгалтерия предприятия КОРП

Деятельность принципалов

В отличие от товаров, услуги не требуют предварительной передачи

Слайд 33Бухгалтерия предприятия КОРП

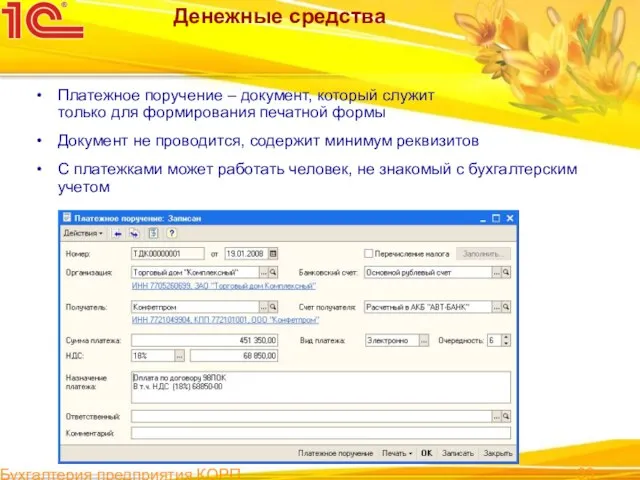

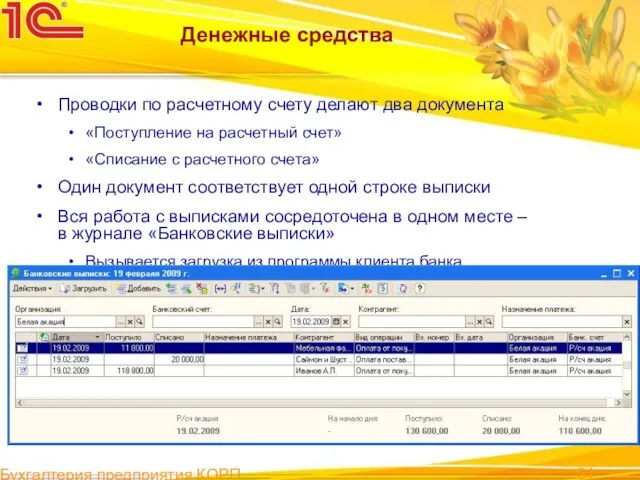

Денежные средства

Платежное поручение – документ, который служит

только для формирования

Бухгалтерия предприятия КОРП

Денежные средства

Платежное поручение – документ, который служит только для формирования

Слайд 34Бухгалтерия предприятия КОРП

Денежные средства

Проводки по расчетному счету делают два документа

«Поступление на расчетный

Бухгалтерия предприятия КОРП

Денежные средства

Проводки по расчетному счету делают два документа

«Поступление на расчетный

Слайд 35Бухгалтерия предприятия КОРП

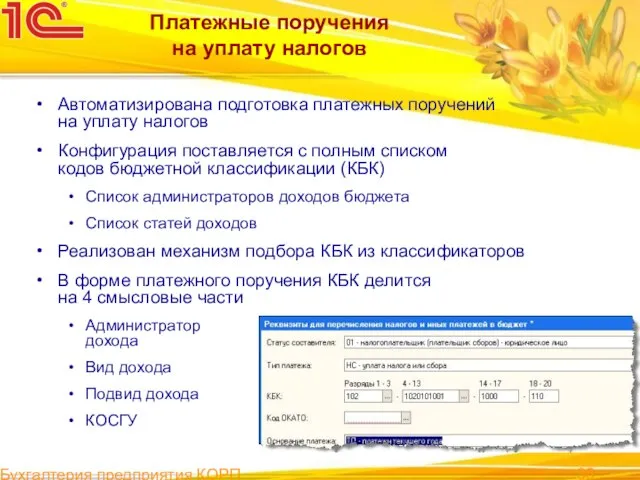

Платежные поручения

на уплату налогов

Автоматизирована подготовка платежных поручений

на уплату налогов

Конфигурация

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Автоматизирована подготовка платежных поручений

на уплату налогов

Конфигурация

Слайд 36Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Кнопка «Заполнить…» в платежном поручении

Справочник «Виды

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Кнопка «Заполнить…» в платежном поручении

Справочник «Виды

Слайд 37Бухгалтерия предприятия КОРП

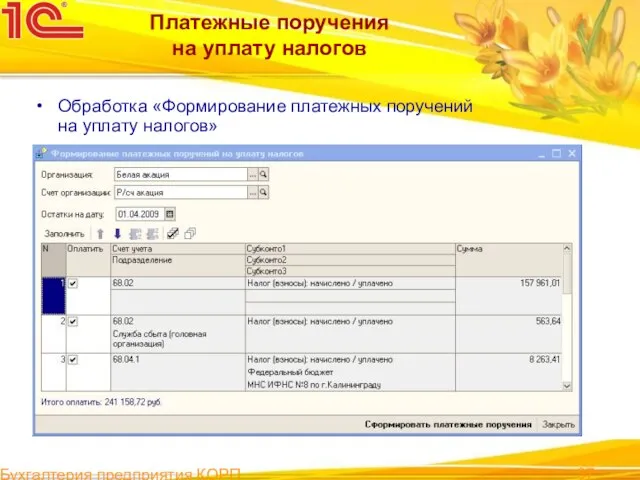

Платежные поручения

на уплату налогов

Обработка «Формирование платежных поручений

на

Бухгалтерия предприятия КОРП

Платежные поручения

на уплату налогов

Обработка «Формирование платежных поручений на

Слайд 38Бухгалтерия предприятия КОРП

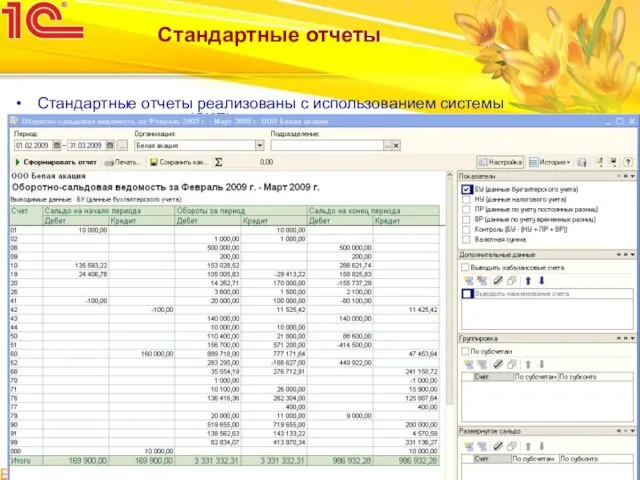

Стандартные отчеты

Стандартные отчеты реализованы с использованием системы компоновки данных (СКД)

Новые

Бухгалтерия предприятия КОРП

Стандартные отчеты

Стандартные отчеты реализованы с использованием системы компоновки данных (СКД)

Новые

Слайд 39Бухгалтерия предприятия КОРП

Переход с предыдущих версий

Действуют обычные условия апгрейда

Приобрести продукт на условиях

Бухгалтерия предприятия КОРП

Переход с предыдущих версий

Действуют обычные условия апгрейда

Приобрести продукт на условиях

Основы энергетики

Основы энергетики ЧТО ЛЮБЯТ ДЕЛАТЬ ДЕТИ?

ЧТО ЛЮБЯТ ДЕЛАТЬ ДЕТИ? «Философия жизни...»

«Философия жизни...» Відкриті нічні кіноперегляди у Луцьку

Відкриті нічні кіноперегляди у Луцьку ИБП APC Back-UPS ES 350/500APC CyberFort 350/500BF350-GR, BF500-GRBF350-UK, BF500-UKBF350-IT, BF500-ITBF350-RS, BF500-RSBF350-FR, BF500-FR

ИБП APC Back-UPS ES 350/500APC CyberFort 350/500BF350-GR, BF500-GRBF350-UK, BF500-UKBF350-IT, BF500-ITBF350-RS, BF500-RSBF350-FR, BF500-FR Открытия Христофора Колумба

Открытия Христофора Колумба Краю – 75: помним, гордимся, наследуем!

Краю – 75: помним, гордимся, наследуем! Правописание корня слова

Правописание корня слова Планирование образовательной работы в дошкольном образовательном учреждении в соответствии ФГТ Перспективное и календарное пла

Планирование образовательной работы в дошкольном образовательном учреждении в соответствии ФГТ Перспективное и календарное пла Тетёра

Тетёра А19.Слитное, дефисное, раздельное написание.

А19.Слитное, дефисное, раздельное написание. Приобщение дошкольников к истокам национальной культуры, традиционным культурным ценностям

Приобщение дошкольников к истокам национальной культуры, традиционным культурным ценностям Дымковская игрушка (7 класс)

Дымковская игрушка (7 класс) Секция: Использование программных продуктов фирмы «1С» в общем образовании Ведущий Игорь Кузора

Секция: Использование программных продуктов фирмы «1С» в общем образовании Ведущий Игорь Кузора Литература и история

Литература и история Пейзаж, натюрморт, портрет

Пейзаж, натюрморт, портрет Возможности контроля выбросов в странах-нечленах ЕС

Возможности контроля выбросов в странах-нечленах ЕС Презентация на тему Приготовление обеда в походных условиях (7 класс)

Презентация на тему Приготовление обеда в походных условиях (7 класс) Становление Древнерусского государства

Становление Древнерусского государства Вещество номер один!

Вещество номер один! Всероссийская лабораторная

Всероссийская лабораторная История семи великих камней Алмазного фонда России

История семи великих камней Алмазного фонда России Население России. История переписи населения

Население России. История переписи населения Взаимодействие семьи и школы в современных условиях

Взаимодействие семьи и школы в современных условиях Описание внешности

Описание внешности Народный праздник Ивана Купалы

Народный праздник Ивана Купалы МОУ Венгеровская СОШ №2«Опыт работы с одаренными детьми на уроках английского языка.»

МОУ Венгеровская СОШ №2«Опыт работы с одаренными детьми на уроках английского языка.» Оптоволоконный кабель

Оптоволоконный кабель