- Бухгалтерский учет на предприятиях Украины

Содержание

- 2. Хозяйственная деятельность Хозяйственная деятельность каждого предприятия требует планирования, управления и контроля. Чтоб управлять предприятиями разных форм

- 3. Возникновение и цели бухгалтерского учета Бухгалтерский учет существует давно. Он возник в процессе развития человеческого общества,

- 4. Что такое бухгалтерский учет Бухгалтерский учет – это процесс выявления, измерения, регистрации, накопления, обобщения, сохранения и

- 5. Общая характеристика, предмет и метод бухгалтерского учета 1. Хозяйственные ресурсы предприятия. 1 Класс. Необоротные активы. Основные

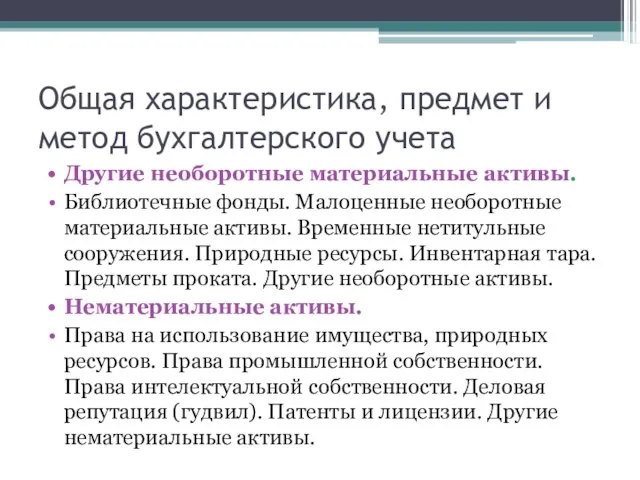

- 6. Общая характеристика, предмет и метод бухгалтерского учета Другие необоротные материальные активы. Библиотечные фонды. Малоценные необоротные материальные

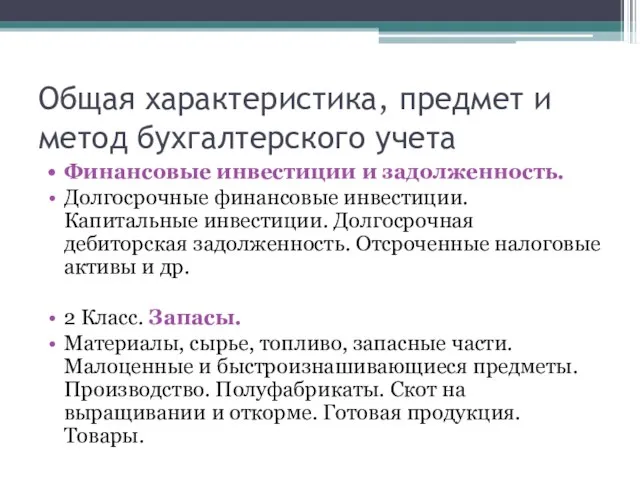

- 7. Общая характеристика, предмет и метод бухгалтерского учета Финансовые инвестиции и задолженность. Долгосрочные финансовые инвестиции. Капитальные инвестиции.

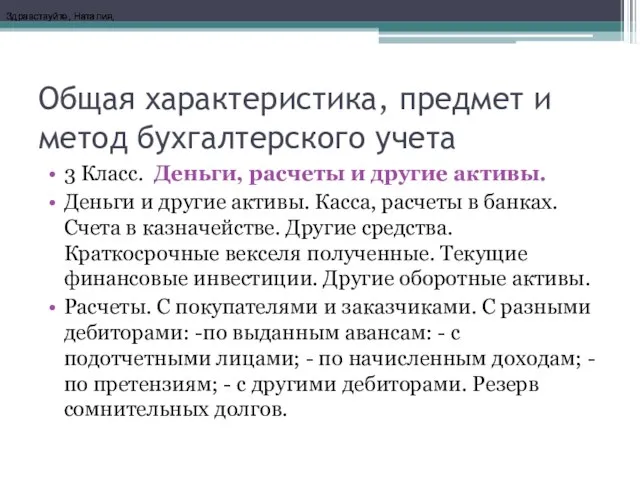

- 8. Общая характеристика, предмет и метод бухгалтерского учета 3 Класс. Деньги, расчеты и другие активы. Деньги и

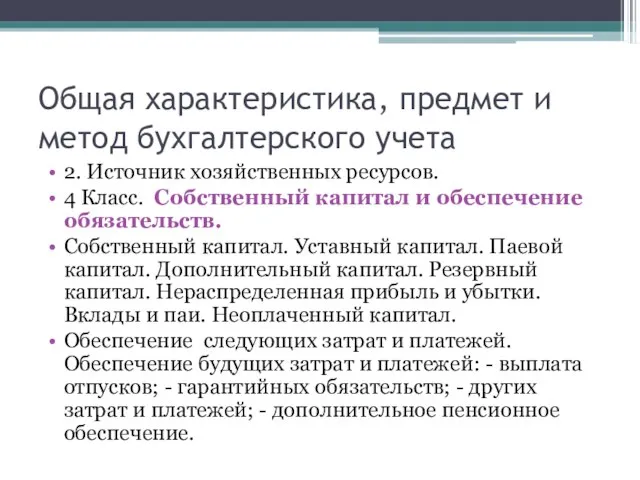

- 9. Общая характеристика, предмет и метод бухгалтерского учета 2. Источник хозяйственных ресурсов. 4 Класс. Собственный капитал и

- 10. Общая характеристика, предмет и метод бухгалтерского учета Целевое финансирование. Страховые резервы. 5 Класс. Долгосрочные обязательства. Долгосрочные

- 11. Общая характеристика, предмет и метод бухгалтерского учета Расчеты с кредиторами. Расчеты : - с поставщиками и

- 12. Бухгалтерские счета и их построение Бухгалтерский счет – это учетный символ, который используется для записи и

- 13. Бухгалтерские счета и их построение Сальдо – это разница между итогом записей по дебету и кредиту

- 14. Бухгалтерские счета и их построение Состояние и изменение средств на расчетном счете: дебет сальдо 500 тыс.

- 15. Активные, пассивные и активно-пассивные счета. Обороты и сальдо. В бухгалтерском учете существуют счета активные, пассивные и

- 16. Активные, пассивные и активно-пассивные счета. Обороты и сальдо. Пассивные счета служат для учета источников хозяйственных средств

- 17. Активные, пассивные и активно-пассивные счета. Обороты и сальдо. Активно-пассивные счета – это счета в которых сальдо

- 18. Заключение Бухгалтерский учет на предприятиях Украины необходим для ведения и отображения хозяйственных операций, контроля и анализа.

- 19. Заключение Бухгалтерский учет – это процесс выявления, измерения, регистрации, накопления, обобщения, сохранения и передачи информации о

- 20. Заключение Бухгалтерский учет возник в процессе развития человеческого общества, которое для осуществления своих потребностей совершает хозяйственную

- 21. Заключение Существует бухгалтерский план счетов. Делится он на две части. Актив и пассив. В пассиве отображаются

- 22. Заключение Предмет бухгалтерского учета это хозяйственные факты, явления и процессы (операции), которые обусловливают движение хозяйственных средств,

- 23. Заключение Метод бухгалтерского учета – это совокупность методов и приёмов с помощью которой хозяйственная деятельность предприятия

- 24. Заключение Бухгалтерские счета – это таблица состоящая из дебета и кредита, оборота, а также сальдо на

- 25. Заключение Активные счета предназначены для учета хозяйственных средств и денег по их составу и размещению отображают

- 27. Скачать презентацию

Слайд 2Хозяйственная деятельность

Хозяйственная деятельность каждого предприятия требует планирования, управления и контроля. Чтоб

Хозяйственная деятельность

Хозяйственная деятельность каждого предприятия требует планирования, управления и контроля. Чтоб

Слайд 3Возникновение и цели бухгалтерского учета

Бухгалтерский учет существует давно. Он возник в процессе

Возникновение и цели бухгалтерского учета

Бухгалтерский учет существует давно. Он возник в процессе

Слайд 4Что такое бухгалтерский учет

Бухгалтерский учет – это процесс выявления, измерения, регистрации, накопления,

Что такое бухгалтерский учет

Бухгалтерский учет – это процесс выявления, измерения, регистрации, накопления,

Слайд 5Общая характеристика, предмет и метод бухгалтерского учета

1. Хозяйственные ресурсы предприятия.

1 Класс. Необоротные

Общая характеристика, предмет и метод бухгалтерского учета

1. Хозяйственные ресурсы предприятия.

1 Класс. Необоротные

Слайд 6Общая характеристика, предмет и метод бухгалтерского учета

Другие необоротные материальные активы.

Библиотечные фонды. Малоценные

Общая характеристика, предмет и метод бухгалтерского учета

Другие необоротные материальные активы.

Библиотечные фонды. Малоценные

Слайд 7Общая характеристика, предмет и метод бухгалтерского учета

Финансовые инвестиции и задолженность.

Долгосрочные финансовые инвестиции.

Общая характеристика, предмет и метод бухгалтерского учета

Финансовые инвестиции и задолженность.

Долгосрочные финансовые инвестиции.

Слайд 8Общая характеристика, предмет и метод бухгалтерского учета

3 Класс. Деньги, расчеты и другие

Общая характеристика, предмет и метод бухгалтерского учета

3 Класс. Деньги, расчеты и другие

Слайд 9Общая характеристика, предмет и метод бухгалтерского учета

2. Источник хозяйственных ресурсов.

4 Класс. Собственный

Общая характеристика, предмет и метод бухгалтерского учета

2. Источник хозяйственных ресурсов.

4 Класс. Собственный

Слайд 10Общая характеристика, предмет и метод бухгалтерского учета

Целевое финансирование. Страховые резервы.

5 Класс. Долгосрочные

Общая характеристика, предмет и метод бухгалтерского учета

Целевое финансирование. Страховые резервы.

5 Класс. Долгосрочные

Слайд 11Общая характеристика, предмет и метод бухгалтерского учета

Расчеты с кредиторами. Расчеты : -

Общая характеристика, предмет и метод бухгалтерского учета

Расчеты с кредиторами. Расчеты : -

Слайд 12Бухгалтерские счета и их построение

Бухгалтерский счет – это учетный символ, который используется

Бухгалтерские счета и их построение

Бухгалтерский счет – это учетный символ, который используется

Слайд 13Бухгалтерские счета и их построение

Сальдо – это разница между итогом записей по

Бухгалтерские счета и их построение

Сальдо – это разница между итогом записей по

Слайд 14Бухгалтерские счета и их построение

Состояние и изменение средств на расчетном счете: дебет

Бухгалтерские счета и их построение

Состояние и изменение средств на расчетном счете: дебет

Слайд 15Активные, пассивные и активно-пассивные счета. Обороты и сальдо.

В бухгалтерском учете существуют счета

Активные, пассивные и активно-пассивные счета. Обороты и сальдо.

В бухгалтерском учете существуют счета

Слайд 16Активные, пассивные и активно-пассивные счета. Обороты и сальдо.

Пассивные счета служат для учета

Активные, пассивные и активно-пассивные счета. Обороты и сальдо.

Пассивные счета служат для учета

Слайд 17Активные, пассивные и активно-пассивные счета. Обороты и сальдо.

Активно-пассивные счета – это счета

Активные, пассивные и активно-пассивные счета. Обороты и сальдо.

Активно-пассивные счета – это счета

Слайд 18Заключение

Бухгалтерский учет на предприятиях Украины необходим для ведения и отображения хозяйственных

Заключение

Бухгалтерский учет на предприятиях Украины необходим для ведения и отображения хозяйственных

Слайд 19Заключение

Бухгалтерский учет – это процесс выявления, измерения, регистрации, накопления, обобщения, сохранения и

Заключение

Бухгалтерский учет – это процесс выявления, измерения, регистрации, накопления, обобщения, сохранения и

Слайд 20Заключение

Бухгалтерский учет возник в процессе развития человеческого общества, которое для осуществления своих

Заключение

Бухгалтерский учет возник в процессе развития человеческого общества, которое для осуществления своих

Слайд 21Заключение

Существует бухгалтерский план счетов. Делится он на две части. Актив и пассив.

Заключение

Существует бухгалтерский план счетов. Делится он на две части. Актив и пассив.

Слайд 22Заключение

Предмет бухгалтерского учета это хозяйственные факты, явления и процессы (операции), которые обусловливают

Заключение

Предмет бухгалтерского учета это хозяйственные факты, явления и процессы (операции), которые обусловливают

Слайд 23Заключение

Метод бухгалтерского учета – это совокупность методов и приёмов с помощью которой

Заключение

Метод бухгалтерского учета – это совокупность методов и приёмов с помощью которой

Слайд 24Заключение

Бухгалтерские счета – это таблица состоящая из дебета и кредита, оборота, а

Заключение

Бухгалтерские счета – это таблица состоящая из дебета и кредита, оборота, а

Слайд 25Заключение

Активные счета предназначены для учета хозяйственных средств и денег по их составу

Заключение

Активные счета предназначены для учета хозяйственных средств и денег по их составу

Лепка с детьми раннего возраста

Лепка с детьми раннего возраста Результативное управление

Результативное управление Nightrider

Nightrider Пост (Исайя 58)

Пост (Исайя 58) 3. А. Барто Игрушки

3. А. Барто Игрушки Графика осеннего леса. Последовательность рисования дерева

Графика осеннего леса. Последовательность рисования дерева Part 1. North-west russian forests and forestry

Part 1. North-west russian forests and forestry Изобретение книгопечатания

Изобретение книгопечатания Не поддаваться панике

Не поддаваться панике ФГОС в системе стратегических государственных документов

ФГОС в системе стратегических государственных документов Oтчет по площадке. Март 2012

Oтчет по площадке. Март 2012 Мастер-класс. Авторская игрушка. Я - веселая игрушка, а зовут меня - Петрушка

Мастер-класс. Авторская игрушка. Я - веселая игрушка, а зовут меня - Петрушка Изобразительная деятельность Лепка Зайчик

Изобразительная деятельность Лепка Зайчик Испанская живопись

Испанская живопись Окказионализмы (7 класс)

Окказионализмы (7 класс) Презентация

Презентация Презентация на тему Программно-аппаратный комплекс

Презентация на тему Программно-аппаратный комплекс  Валентин Берестов "Про машину"

Валентин Берестов "Про машину" Презентация на тему Funny stories at the customs posts

Презентация на тему Funny stories at the customs posts  Крестовоздвиженский костел в бресте

Крестовоздвиженский костел в бресте Презентация на тему Оценка пищевого статуса при развитии адаптационной резистентности организма. Причины развития фактического

Презентация на тему Оценка пищевого статуса при развитии адаптационной резистентности организма. Причины развития фактического  Блоки управления Теплостар

Блоки управления Теплостар День правовых знаний (11 класс)

День правовых знаний (11 класс) Процесс резиносмешения

Процесс резиносмешения Олимпийский спорт

Олимпийский спорт Презентация на тему Согласные звонкие и глухие

Презентация на тему Согласные звонкие и глухие  Что называют полезными ископаемыми?

Что называют полезными ископаемыми? Язык запросов поисковой системы

Язык запросов поисковой системы