- Бюджет, его сущность и функции. (Тема 5)

Содержание

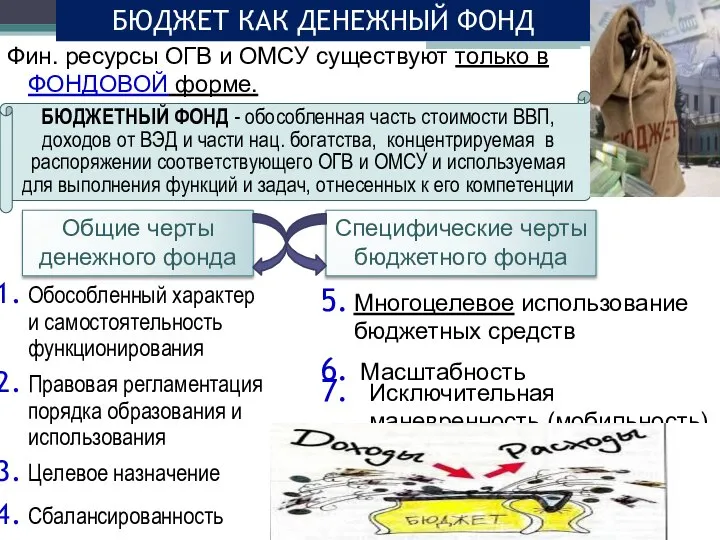

- 2. Б Ю Д Ж Е Т денежный фонд (бюджетный фонд) (по материальной основе) система денежных перераспреде-

- 3. Общие черты денежного фонда Специфические черты бюджетного фонда Многоцелевое использование бюджетных средств Масштабность Обособленный характер и

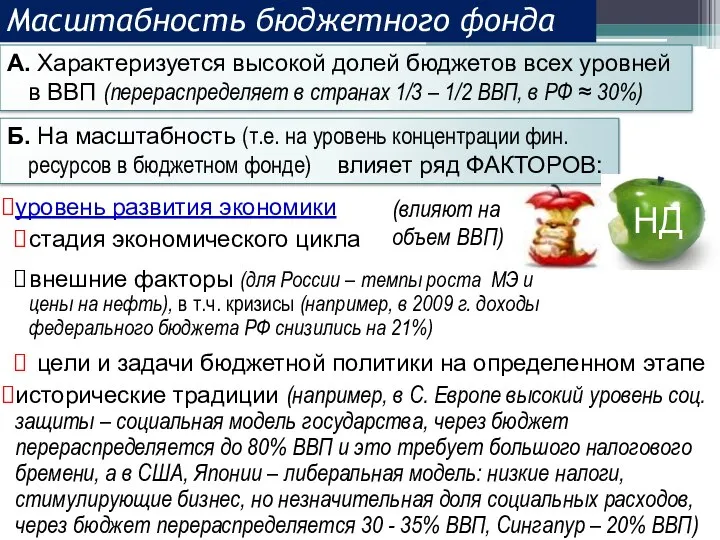

- 4. Масштабность бюджетного фонда внешние факторы (для России – темпы роста МЭ и цены на нефть), в

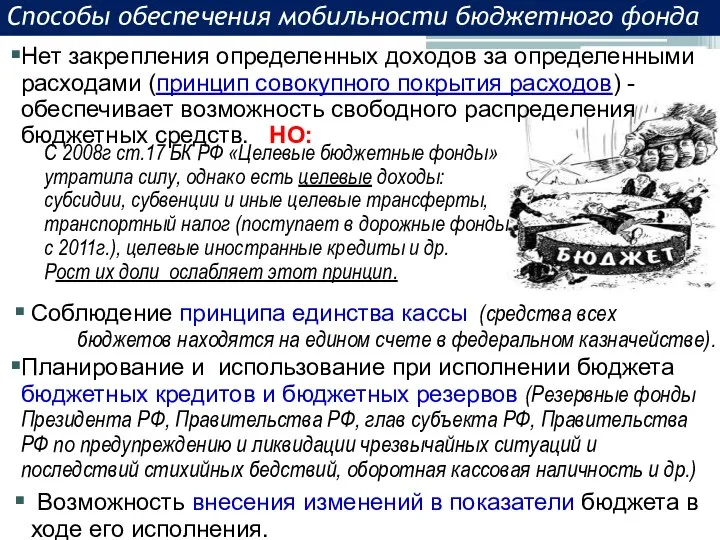

- 5. Способы обеспечения мобильности бюджетного фонда Нет закрепления определенных доходов за определенными расходами (принцип совокупного покрытия расходов)

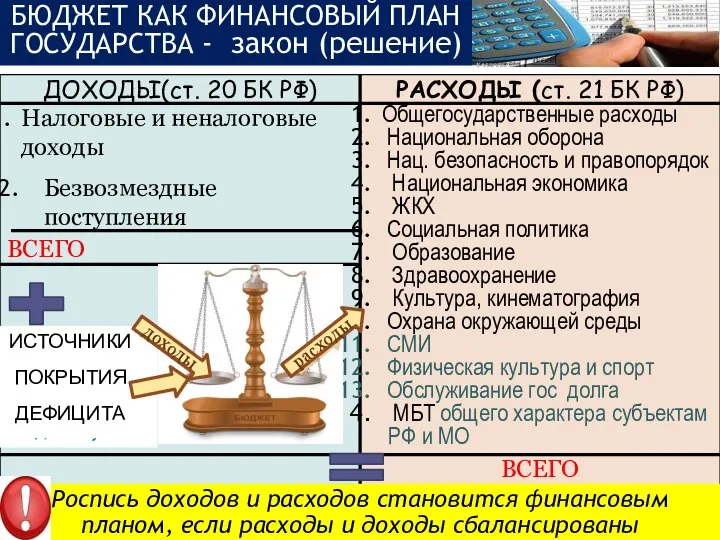

- 6. БЕЗ СБАЛАНСИРОВАНИЯ БЮДЖЕТ КАК ФИНАНСОВЫЙ ПЛАН ГОСУДАРСТВА - закон (решение) ВСЕГО - РОСПИСЬ ДОХОДОВ И РАСХОДОВ

- 7. Общий порядок формирования бюджета Послании Президента РФ ФС Основных направлениях бюджетной и налоговой политики Прогнозе СЭР

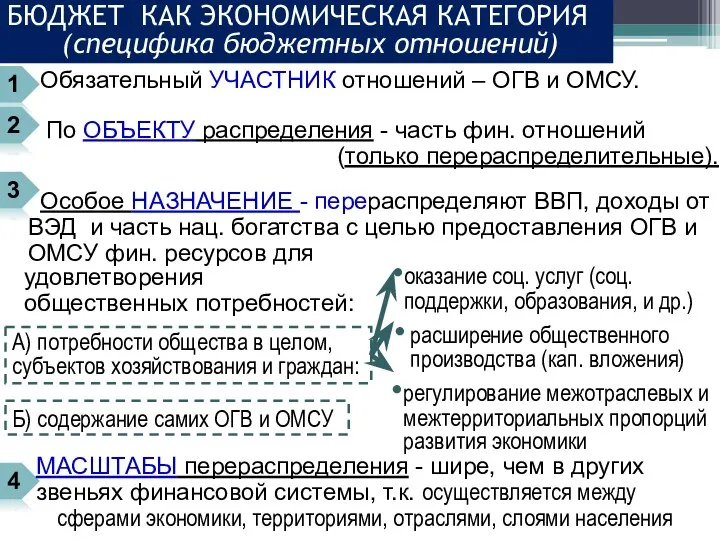

- 8. По ОБЪЕКТУ распределения - часть фин. отношений (только перераспределительные). Обязательный УЧАСТНИК отношений – ОГВ и ОМСУ.

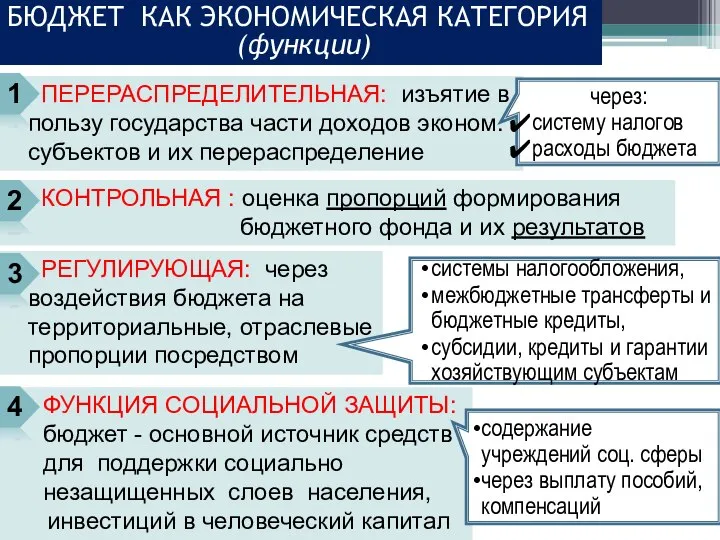

- 9. 2) КОНТРОЛЬНАЯ : оценка пропорций формирования бюджетного фонда и их результатов ПЕРЕРАСПРЕДЕЛИТЕЛЬНАЯ: изъятие в пользу государства

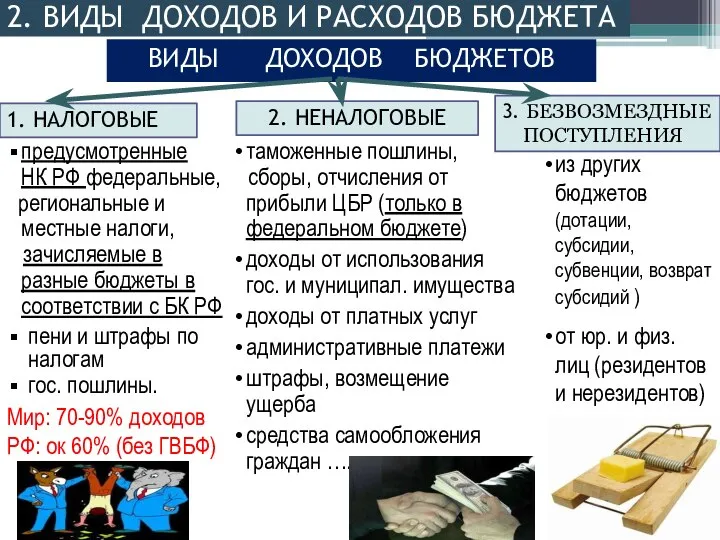

- 10. 2. ВИДЫ ДОХОДОВ И РАСХОДОВ БЮДЖЕТА из других бюджетов (дотации, субсидии, субвенции, возврат субсидий ) от

- 11. Особенности неналоговых доходов бюджета Неналоговые доходы могут быть обязательными (большинство) или добровольными (например, доходы от лотерей)

- 12. Основа доходов бюджетов: развитые зарубежные страны - подоходные налоги с населения; Россия – от юр. лиц

- 13. НДПИ (нефти, газа) Состав НГД Выделены в 2008г в целях обеспечения макроэкономической стабильности и снижения зависимости

- 14. Принципы организации доходов бюджета Принцип относительной автономности доходов бюджетов бюджетной системы (четкое разграничение полномочий в области

- 15. ДОСТАТОЧНОСТЬ БЮДЖЕТА = РАЗУМНОСТЬ КОНЦЕНТРАЦИИ СРЕДСТВ, обеспечивающая выполнение функций государства на определенном этапе развития общества Излишняя

- 16. КЛАССИФИКАЦИЯ РАСХОДОВ БЮДЖЕТА С позиции влияния на экономику планируется принятие новых или увеличение действующих РО Относительно

- 17. Бесплатность, безвозвратность, плановость Целевое направление средств (по статьям бюджета в соответствии с бюджетной классификацией) Принцип бюджетного

- 18. Бюджет с дефицитом доходы Состояние бюджета Достижение сбалансированности 3. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА доходы Автоматически, но редко источники

- 19. Равенство доходов и расходов ежегодно - до 30-х гг ХХ в. Бюджет балансируется в рамках эконом

- 20. ИСТОРИЧЕСКИЕ КОНЦЕПЦИИ СБАЛАНСИРОВАННОСТИ БЮДЖЕТА Современный этап реализации концепции функциональных финансов. – нач. ХХIв. Законодательно: Германия, Польша

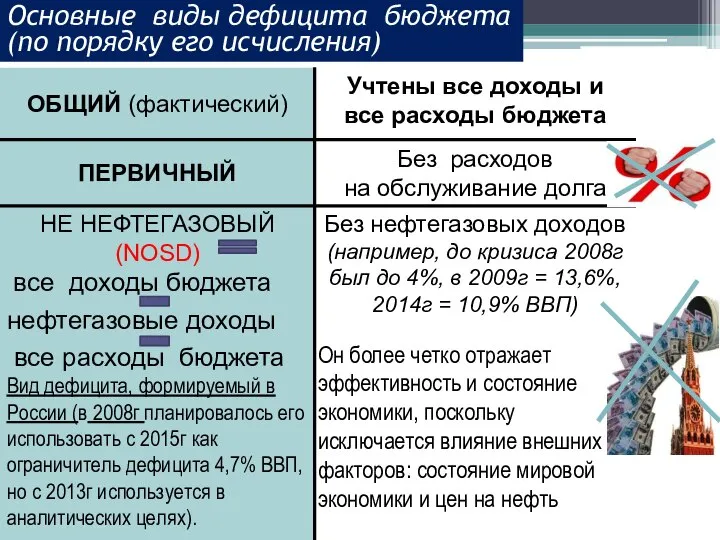

- 21. Основные виды дефицита бюджета (по порядку его исчисления) Он более четко отражает эффективность и состояние экономики,

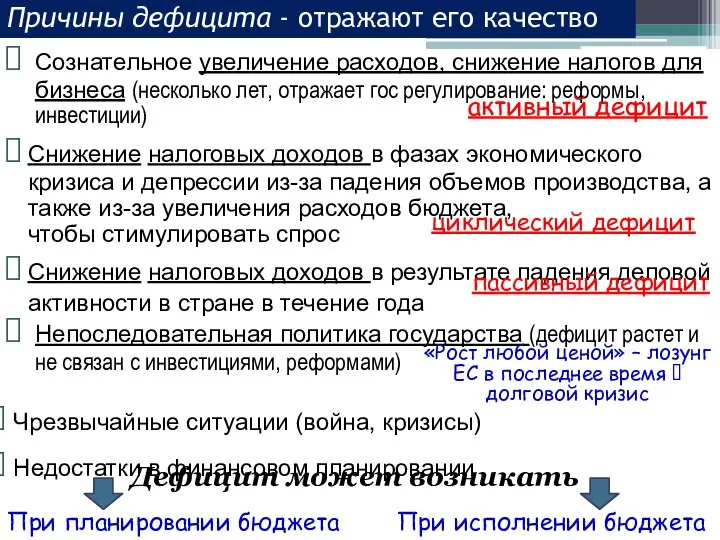

- 22. Снижение налоговых доходов в фазах экономического кризиса и депрессии из-за падения объемов производства, а также из-за

- 23. а) рост налогов (основное бремя увеличения госрасходов ложится на нынешнем поколении) и изыскание других способов увеличения

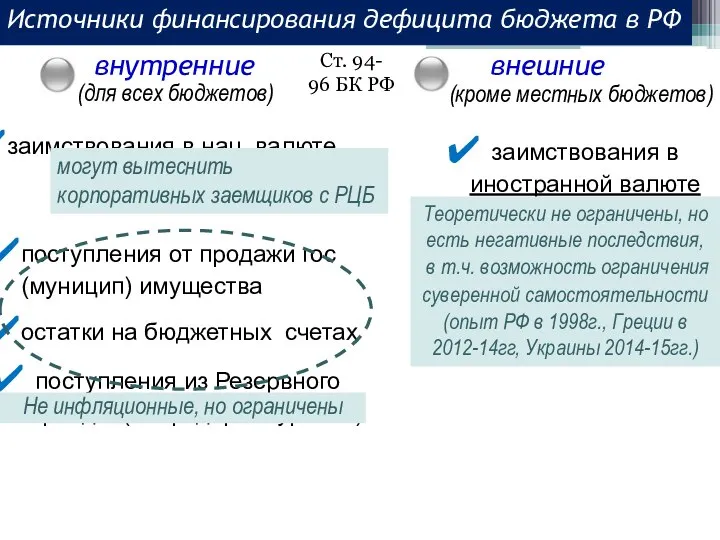

- 24. внутренние Источники финансирования дефицита бюджета в РФ внешние (для всех бюджетов) заимствования в нац. валюте заимствования

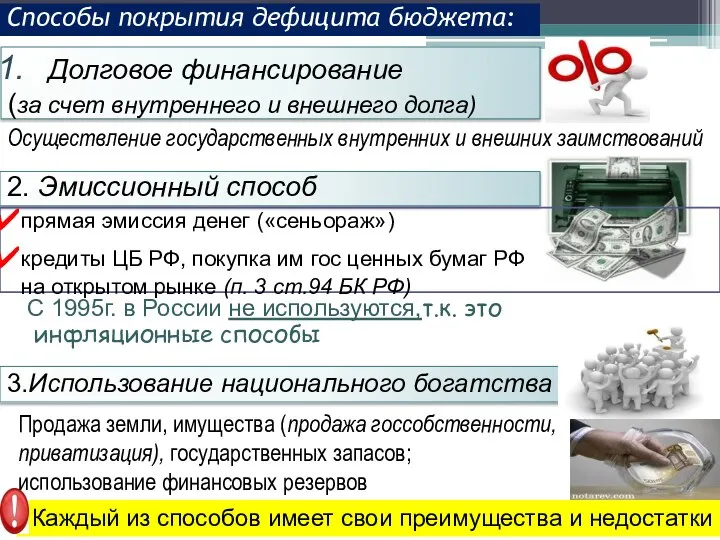

- 25. 3.Использование национального богатства 2. Эмиссионный способ Способы покрытия дефицита бюджета: Долговое финансирование (за счет внутреннего и

- 26. Примеры мер снижения дефицита бюджетов в разных странах РФ 2014: из-за снижения темпов роста ВВП, невыполнения

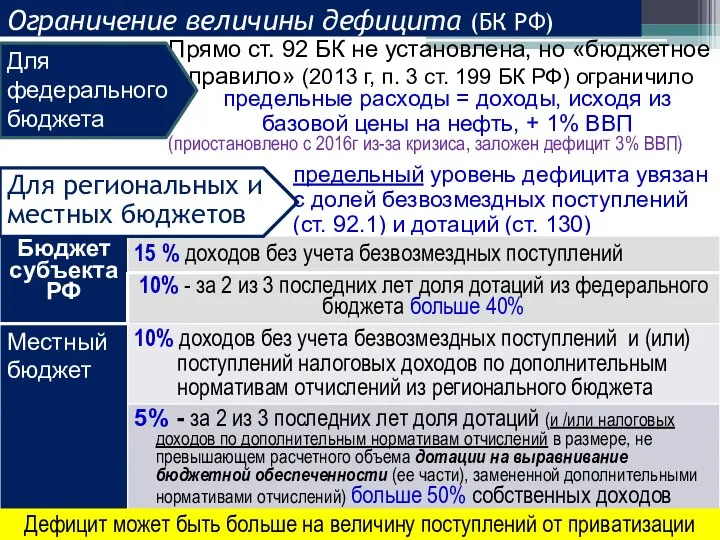

- 27. Прямо ст. 92 БК не установлена, но «бюджетное правило» (2013 г, п. 3 ст. 199 БК

- 28. СОСТОЯНИЕ ФЕДЕРАЛЬНОГО БЮДЖЕТА, % ВВП 2000-2008гг - профицит 2-7% ВВП из-за благоприятной конъюнктуры рынка энергоносителей, НО

- 29. УРОВЕНЬ ДЕФИЦИТА БЮДЖЕТНЫХ СИСТЕМ СТРАН, % ВВП, 2013 оценка (Счетная палата РФ, Интерфакс) Группа «G7» -

- 30. Формы аккумуляции средств в бюджет: формирования доходов пополнения бюджета Методы выделения средств из бюджета Методы аккумуляции

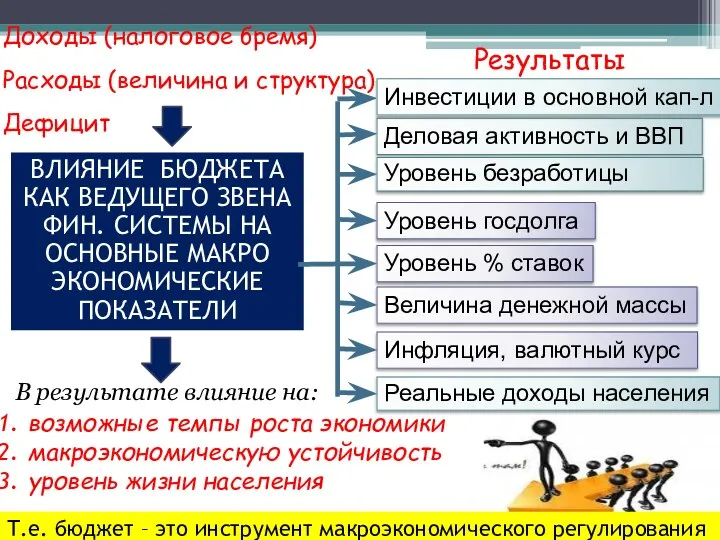

- 31. возможные темпы роста экономики макроэкономическую устойчивость уровень жизни населения Доходы (налоговое бремя) Расходы (величина и структура)

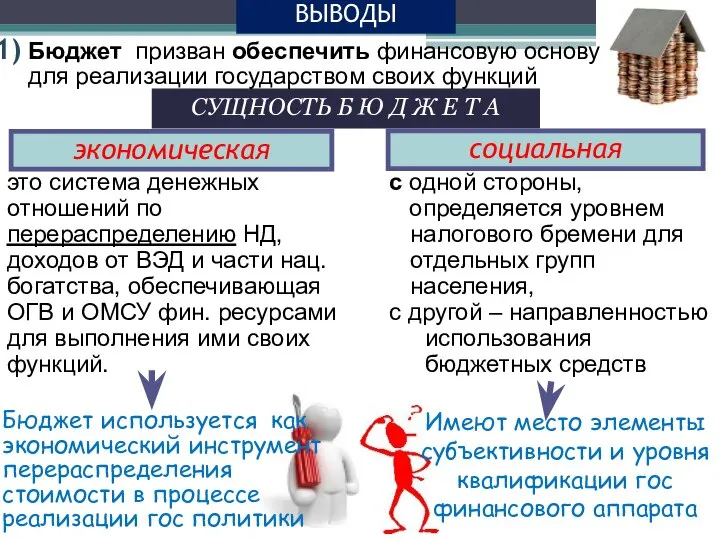

- 32. с одной стороны, определяется уровнем налогового бремени для отдельных групп населения, с другой – направленностью использования

- 33. Дефицит и профицит – не однозначно положительное или отрицательное явление и их качество различно. Их наличие

- 34. 4) Бюджет- ведущее звено фин. системы и инструмент макроэконом регулирования. Через бюджетный механизм непосредственно реализуется бюджетная

- 35. Впервые в истории России профицит бюджета был в царствование Николая II без увеличения налогового бремени, а

- 37. Скачать презентацию

Слайд 3Общие черты денежного фонда

Специфические черты бюджетного фонда

Многоцелевое использование бюджетных средств

Масштабность

Обособленный характер

Общие черты денежного фонда

Специфические черты бюджетного фонда

Многоцелевое использование бюджетных средств

Масштабность

Обособленный характер

Слайд 4Масштабность бюджетного фонда

внешние факторы (для России – темпы роста МЭ и цены

Масштабность бюджетного фонда

внешние факторы (для России – темпы роста МЭ и цены

Слайд 5Способы обеспечения мобильности бюджетного фонда

Нет закрепления определенных доходов за определенными расходами (принцип

Способы обеспечения мобильности бюджетного фонда

Нет закрепления определенных доходов за определенными расходами (принцип

Слайд 6БЕЗ СБАЛАНСИРОВАНИЯ

БЮДЖЕТ КАК ФИНАНСОВЫЙ ПЛАН ГОСУДАРСТВА - закон (решение)

ВСЕГО

- РОСПИСЬ ДОХОДОВ

БЕЗ СБАЛАНСИРОВАНИЯ

БЮДЖЕТ КАК ФИНАНСОВЫЙ ПЛАН ГОСУДАРСТВА - закон (решение)

ВСЕГО

- РОСПИСЬ ДОХОДОВ

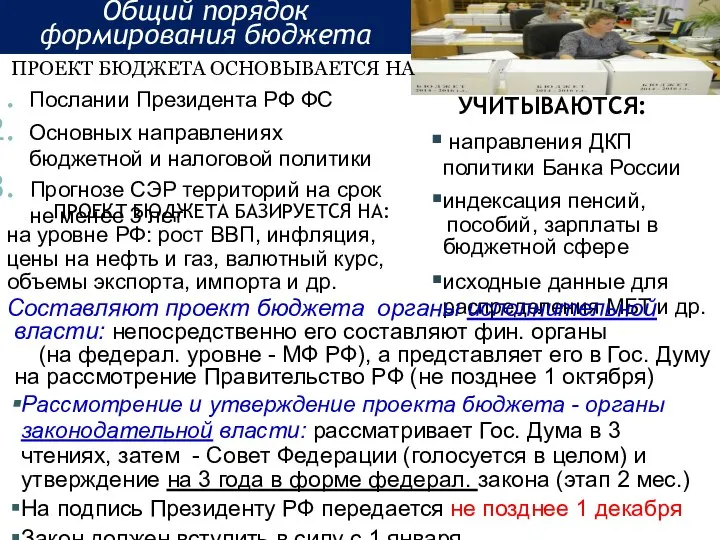

Слайд 7Общий порядок формирования бюджета

Послании Президента РФ ФС

Основных направлениях бюджетной и налоговой политики

Прогнозе

Общий порядок формирования бюджета

Послании Президента РФ ФС

Основных направлениях бюджетной и налоговой политики

Прогнозе

Слайд 8 По ОБЪЕКТУ распределения - часть фин. отношений

(только перераспределительные).

Обязательный

По ОБЪЕКТУ распределения - часть фин. отношений

(только перераспределительные).

Обязательный

Слайд 92) КОНТРОЛЬНАЯ : оценка пропорций формирования бюджетного фонда и их результатов

ПЕРЕРАСПРЕДЕЛИТЕЛЬНАЯ:

2) КОНТРОЛЬНАЯ : оценка пропорций формирования бюджетного фонда и их результатов

ПЕРЕРАСПРЕДЕЛИТЕЛЬНАЯ:

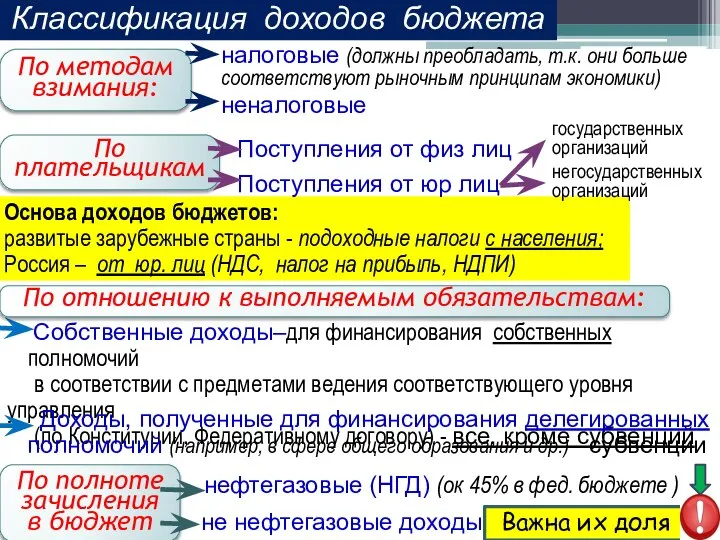

Слайд 102. ВИДЫ ДОХОДОВ И РАСХОДОВ БЮДЖЕТА

из других бюджетов (дотации, субсидии, субвенции, возврат

2. ВИДЫ ДОХОДОВ И РАСХОДОВ БЮДЖЕТА

из других бюджетов (дотации, субсидии, субвенции, возврат

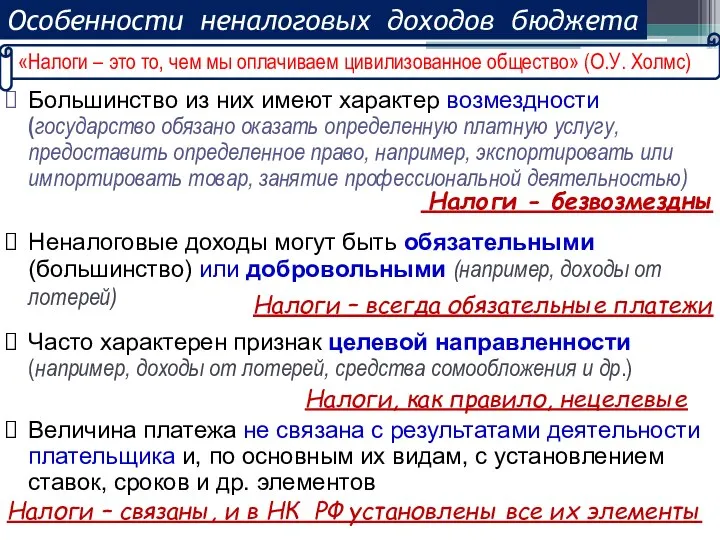

Слайд 11Особенности неналоговых доходов бюджета

Неналоговые доходы могут быть обязательными (большинство) или добровольными (например,

Особенности неналоговых доходов бюджета

Неналоговые доходы могут быть обязательными (большинство) или добровольными (например,

Слайд 12Основа доходов бюджетов:

развитые зарубежные страны - подоходные налоги с населения;

Россия –

Основа доходов бюджетов:

развитые зарубежные страны - подоходные налоги с населения;

Россия –

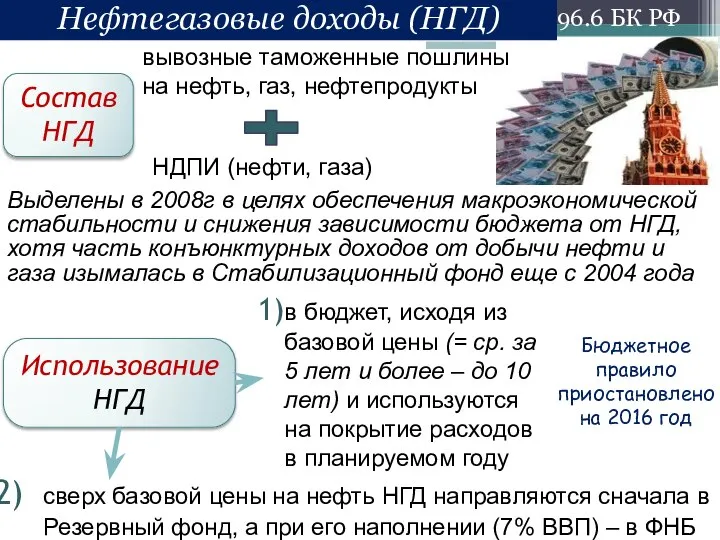

Слайд 13 НДПИ (нефти, газа)

Состав НГД

Выделены в 2008г в целях обеспечения макроэкономической

НДПИ (нефти, газа)

Состав НГД

Выделены в 2008г в целях обеспечения макроэкономической

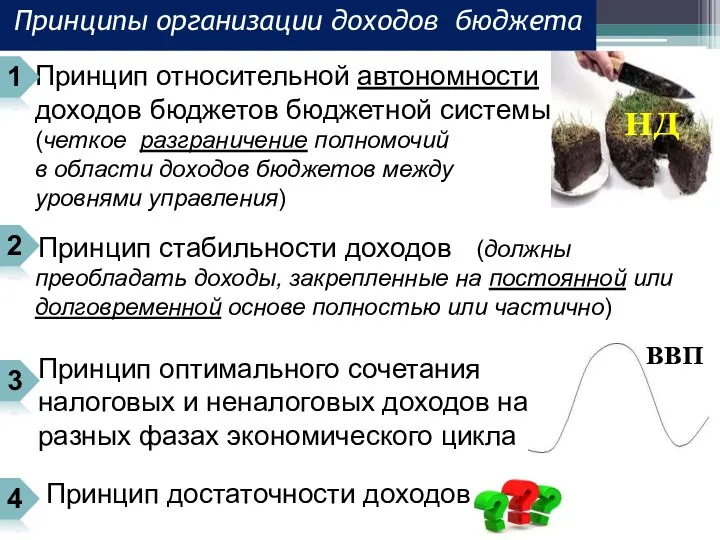

Слайд 14Принципы организации доходов бюджета

Принцип относительной автономности

доходов бюджетов бюджетной системы

(четкое разграничение

Принципы организации доходов бюджета

Принцип относительной автономности

доходов бюджетов бюджетной системы

(четкое разграничение

Слайд 15ДОСТАТОЧНОСТЬ БЮДЖЕТА = РАЗУМНОСТЬ КОНЦЕНТРАЦИИ СРЕДСТВ, обеспечивающая выполнение функций государства на определенном

ДОСТАТОЧНОСТЬ БЮДЖЕТА = РАЗУМНОСТЬ КОНЦЕНТРАЦИИ СРЕДСТВ, обеспечивающая выполнение функций государства на определенном

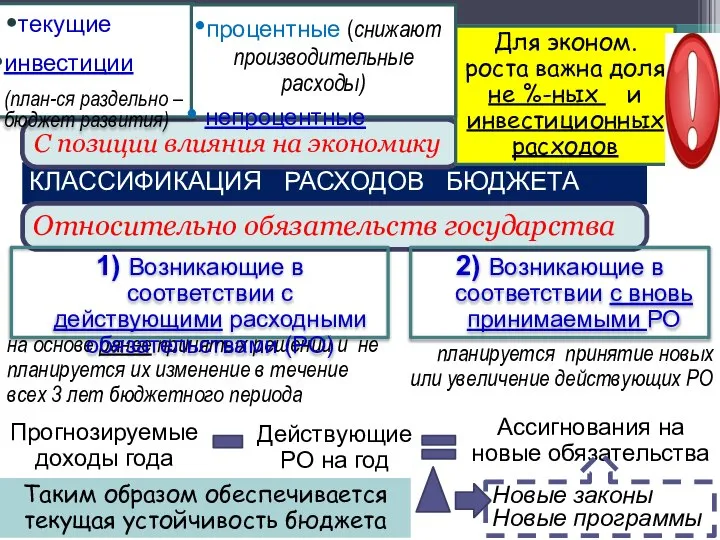

Слайд 16КЛАССИФИКАЦИЯ РАСХОДОВ БЮДЖЕТА

С позиции влияния на экономику

планируется принятие новых или увеличение действующих

КЛАССИФИКАЦИЯ РАСХОДОВ БЮДЖЕТА

С позиции влияния на экономику

планируется принятие новых или увеличение действующих

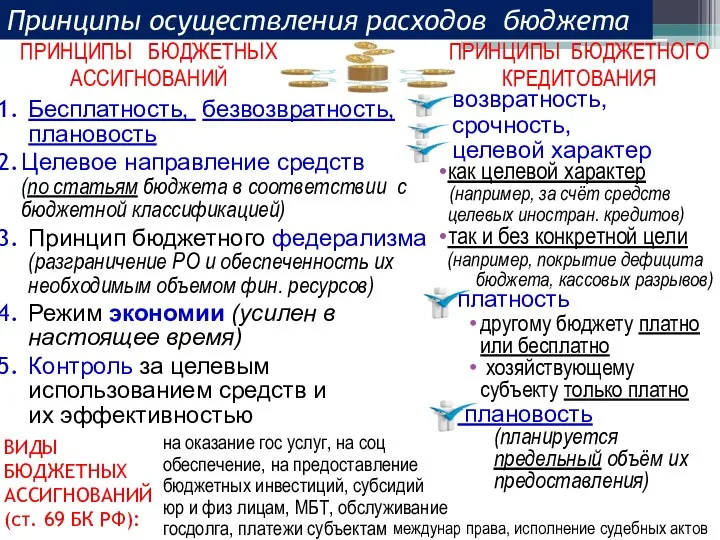

Слайд 17Бесплатность, безвозвратность, плановость

Целевое направление средств (по статьям бюджета в соответствии с

Бесплатность, безвозвратность, плановость

Целевое направление средств (по статьям бюджета в соответствии с

Слайд 18Бюджет с дефицитом

доходы

Состояние бюджета

Достижение сбалансированности

3. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

доходы

Автоматически,

но редко

источники финансирования

Бюджет с дефицитом

доходы

Состояние бюджета

Достижение сбалансированности

3. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

доходы

Автоматически,

но редко

источники финансирования

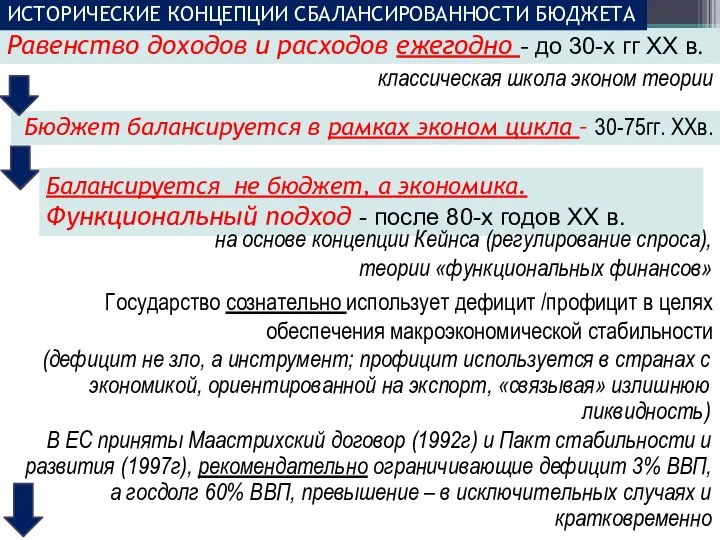

Слайд 19Равенство доходов и расходов ежегодно - до 30-х гг ХХ в.

Бюджет балансируется

Равенство доходов и расходов ежегодно - до 30-х гг ХХ в.

Бюджет балансируется

Слайд 20ИСТОРИЧЕСКИЕ КОНЦЕПЦИИ СБАЛАНСИРОВАННОСТИ БЮДЖЕТА

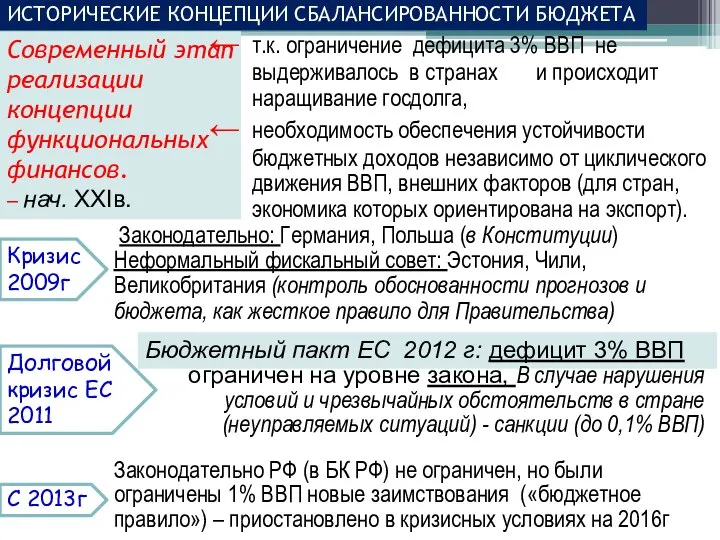

Современный этап реализации концепции функциональных финансов.

– нач. ХХIв.

Законодательно:

ИСТОРИЧЕСКИЕ КОНЦЕПЦИИ СБАЛАНСИРОВАННОСТИ БЮДЖЕТА

Современный этап реализации концепции функциональных финансов.

– нач. ХХIв.

Законодательно:

Слайд 21Основные виды дефицита бюджета

(по порядку его исчисления)

Он более четко отражает

Основные виды дефицита бюджета

(по порядку его исчисления)

Он более четко отражает

Слайд 22Снижение налоговых доходов в фазах экономического кризиса и депрессии из-за падения объемов

Снижение налоговых доходов в фазах экономического кризиса и депрессии из-за падения объемов

Слайд 23а) рост налогов (основное бремя увеличения госрасходов ложится на нынешнем поколении) и

а) рост налогов (основное бремя увеличения госрасходов ложится на нынешнем поколении) и

Слайд 24внутренние

Источники финансирования дефицита бюджета в РФ

внешние

(для всех бюджетов)

заимствования в нац. валюте

заимствования

внутренние

Источники финансирования дефицита бюджета в РФ

внешние

(для всех бюджетов)

заимствования в нац. валюте

заимствования

Слайд 253.Использование национального богатства

2. Эмиссионный способ

Способы покрытия дефицита бюджета:

Долговое финансирование

(за счет

3.Использование национального богатства

2. Эмиссионный способ

Способы покрытия дефицита бюджета:

Долговое финансирование

(за счет

Слайд 26Примеры мер снижения дефицита бюджетов в разных странах

РФ 2014: из-за снижения темпов

Примеры мер снижения дефицита бюджетов в разных странах

РФ 2014: из-за снижения темпов

Слайд 27Прямо ст. 92 БК не установлена, но «бюджетное

правило» (2013 г, п.

Прямо ст. 92 БК не установлена, но «бюджетное

правило» (2013 г, п.

Слайд 28СОСТОЯНИЕ ФЕДЕРАЛЬНОГО БЮДЖЕТА, % ВВП

2000-2008гг - профицит 2-7% ВВП из-за благоприятной конъюнктуры

СОСТОЯНИЕ ФЕДЕРАЛЬНОГО БЮДЖЕТА, % ВВП

2000-2008гг - профицит 2-7% ВВП из-за благоприятной конъюнктуры

Слайд 29УРОВЕНЬ ДЕФИЦИТА БЮДЖЕТНЫХ СИСТЕМ СТРАН,

% ВВП, 2013 оценка (Счетная палата РФ,

УРОВЕНЬ ДЕФИЦИТА БЮДЖЕТНЫХ СИСТЕМ СТРАН,

% ВВП, 2013 оценка (Счетная палата РФ,

Слайд 30Формы аккумуляции

средств в бюджет:

формирования доходов

пополнения бюджета

Методы выделения средств

Формы аккумуляции

средств в бюджет:

формирования доходов

пополнения бюджета

Методы выделения средств

Слайд 31возможные темпы роста экономики

макроэкономическую устойчивость

уровень жизни населения

Доходы (налоговое бремя)

Расходы (величина и

возможные темпы роста экономики

макроэкономическую устойчивость

уровень жизни населения

Доходы (налоговое бремя)

Расходы (величина и

Слайд 32с одной стороны,

определяется уровнем налогового бремени для отдельных групп населения,

с другой

с одной стороны,

определяется уровнем налогового бремени для отдельных групп населения,

с другой

Слайд 33Дефицит и профицит – не однозначно положительное или отрицательное явление и их

Дефицит и профицит – не однозначно положительное или отрицательное явление и их

Слайд 344) Бюджет- ведущее звено фин. системы

и инструмент макроэконом регулирования.

Через

4) Бюджет- ведущее звено фин. системы

и инструмент макроэконом регулирования.

Через

Слайд 35

Впервые в истории России профицит бюджета был в царствование Николая II без

Впервые в истории России профицит бюджета был в царствование Николая II без

Химический практикум «Семь превращений в одной пробирке»

Химический практикум «Семь превращений в одной пробирке» Презентация на тему Аристотель

Презентация на тему Аристотель Бытовой жанр в изобразительном искусстве

Бытовой жанр в изобразительном искусстве Сила. Основы методики ее воспитания

Сила. Основы методики ее воспитания Модели работы с молодежью

Модели работы с молодежью Душа народа – в народных праздниках

Душа народа – в народных праздниках АТМОСФЕРНЫЕ ОСАДКИ

АТМОСФЕРНЫЕ ОСАДКИ 1494606997_prezentaciya-ane-matveevoy-14-gr.pptx

1494606997_prezentaciya-ane-matveevoy-14-gr.pptx Детские балеты. Слушание музыки

Детские балеты. Слушание музыки Презентация на тему Атомные электростанции

Презентация на тему Атомные электростанции  Книги рекордов МТС!

Книги рекордов МТС! Презентация про мое имя.

Презентация про мое имя. Лечебное дело. Производственная практика

Лечебное дело. Производственная практика Презентация на тему Двигатель внутреннего сгорания

Презентация на тему Двигатель внутреннего сгорания  Здесь ручей, журча, течёт, Солнце спину не печёт,Тень прохладу обещает,И меня к себе влечёт.Между ёлочек иду,Может, здесь грибы на

Здесь ручей, журча, течёт, Солнце спину не печёт,Тень прохладу обещает,И меня к себе влечёт.Между ёлочек иду,Может, здесь грибы на Международная конкурентоспособность российского инвестклимата

Международная конкурентоспособность российского инвестклимата Гимназия №8

Гимназия №8 Роль школьной телестудии в образовательном и воспитательном процессе

Роль школьной телестудии в образовательном и воспитательном процессе Технология выполнения оштукатуривания поверхности торкрет - штукатуркой

Технология выполнения оштукатуривания поверхности торкрет - штукатуркой Что изменил Закон о торговле: количественный анализ

Что изменил Закон о торговле: количественный анализ Основы ветеринарии

Основы ветеринарии Я и моя будущая профессия

Я и моя будущая профессия Украшение пасхальных яиц

Украшение пасхальных яиц To view this presentation properly, you will need a version

To view this presentation properly, you will need a version Работа с бумагой. Закладка из бумаги 1 класс

Работа с бумагой. Закладка из бумаги 1 класс Система DRG в Германии – Модель расчетов за стационарные медицинские услуги

Система DRG в Германии – Модель расчетов за стационарные медицинские услуги Проект на тему: "Обитаемость космического корабля"

Проект на тему: "Обитаемость космического корабля" Время суток (фотографии)

Время суток (фотографии)