- Бюджет государства и бюджетная система

Содержание

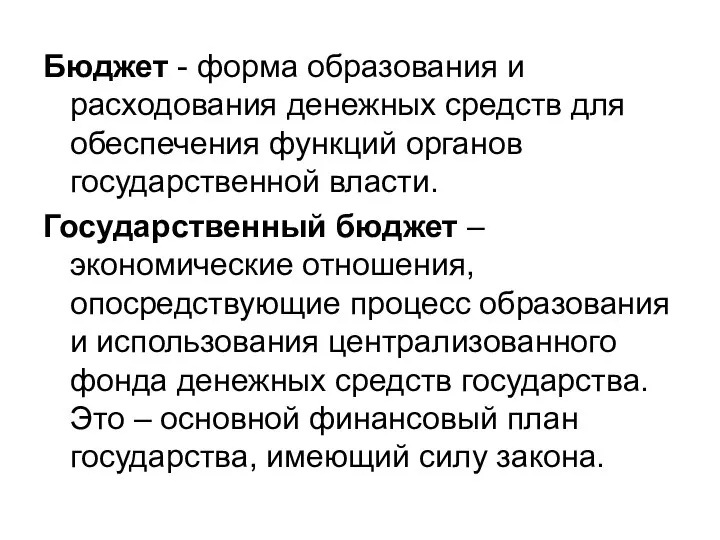

- 2. Бюджет - форма образования и расходования денежных средств для обеспечения функций органов государственной власти. Государственный бюджет

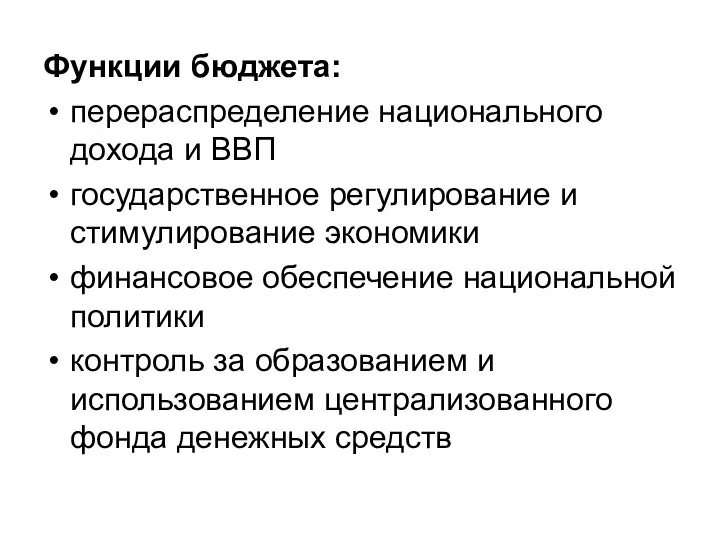

- 3. Функции бюджета: перераспределение национального дохода и ВВП государственное регулирование и стимулирование экономики финансовое обеспечение национальной политики

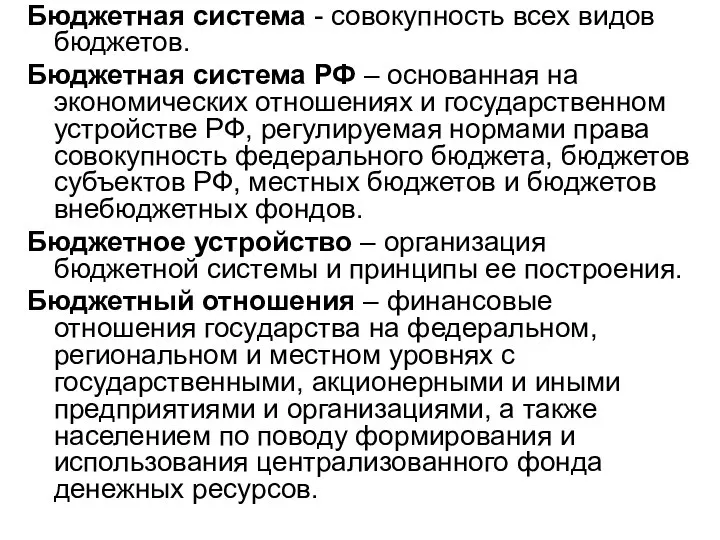

- 4. Бюджетная система - совокупность всех видов бюджетов. Бюджетная система РФ – основанная на экономических отношениях и

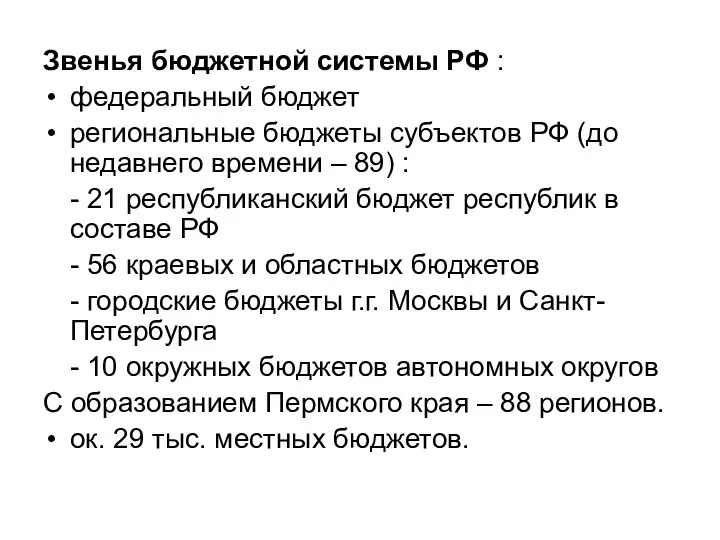

- 5. Звенья бюджетной системы РФ : федеральный бюджет региональные бюджеты субъектов РФ (до недавнего времени – 89)

- 6. Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории. Не несет правовой

- 7. Муниципальное образование - городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория,

- 8. Принципы организации бюджетной системы: единство разграничение доходов и расходов между уровнями бюджетной системы полнота отражения доходов

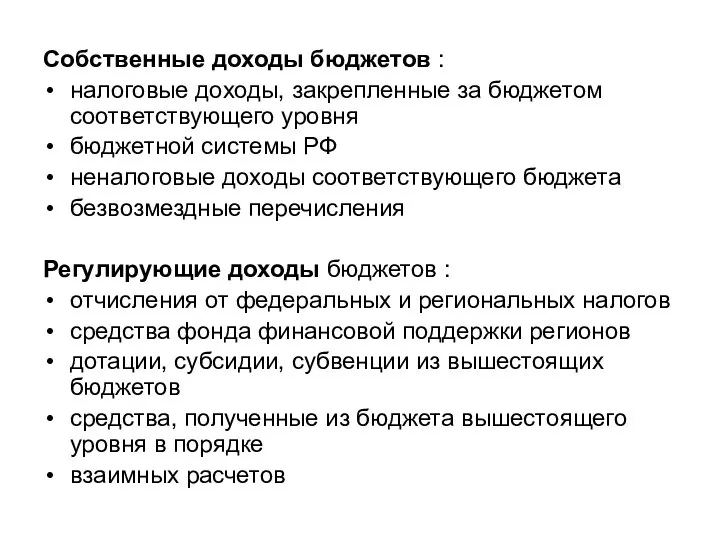

- 9. Собственные доходы бюджетов – виды доходов, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами

- 10. Собственные доходы бюджетов : налоговые доходы, закрепленные за бюджетом соответствующего уровня бюджетной системы РФ неналоговые доходы

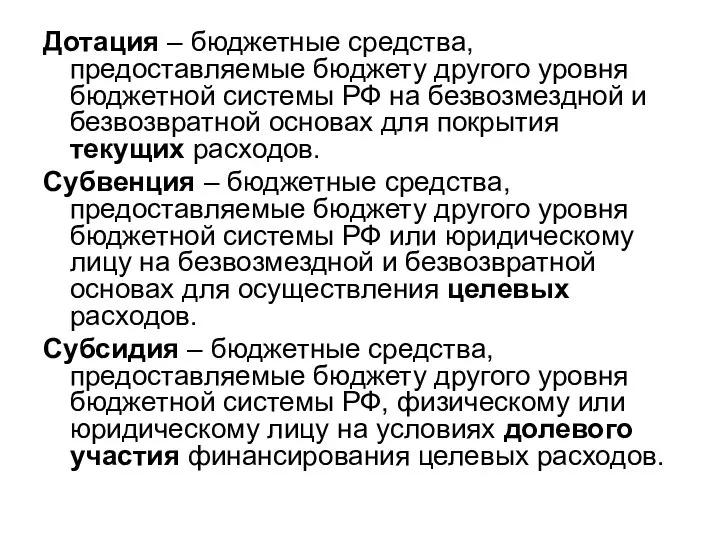

- 11. Дотация – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах

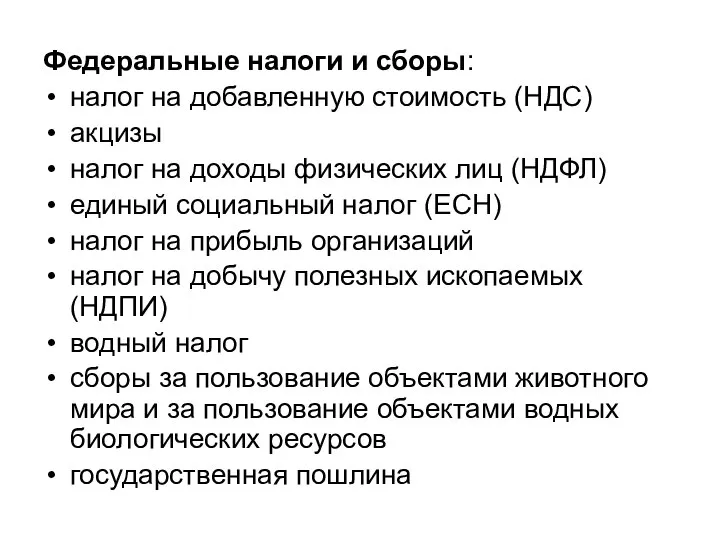

- 12. Федеральные налоги и сборы: налог на добавленную стоимость (НДС) акцизы налог на доходы физических лиц (НДФЛ)

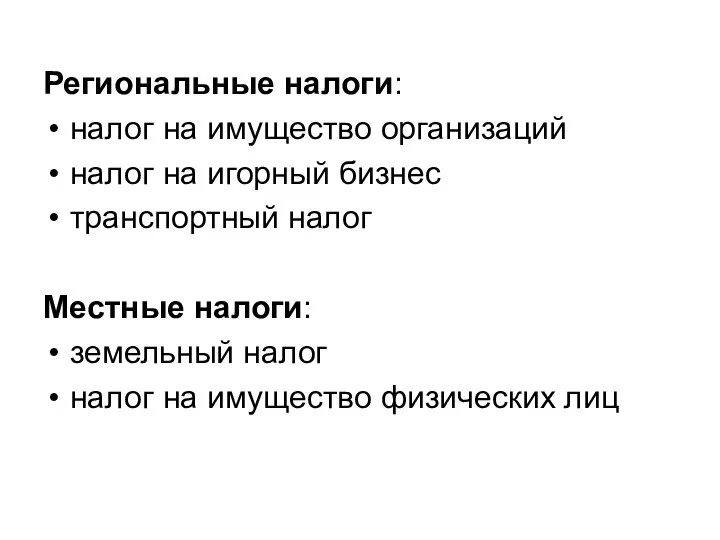

- 13. Региональные налоги: налог на имущество организаций налог на игорный бизнес транспортный налог Местные налоги: земельный налог

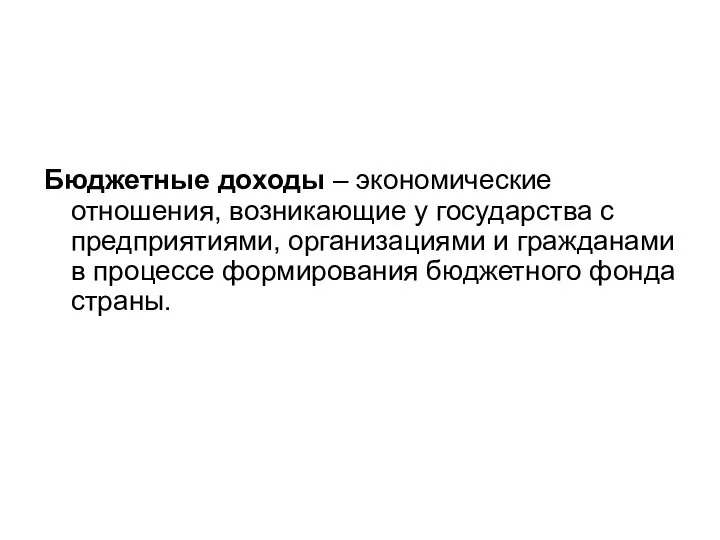

- 14. Бюджетные доходы – экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования

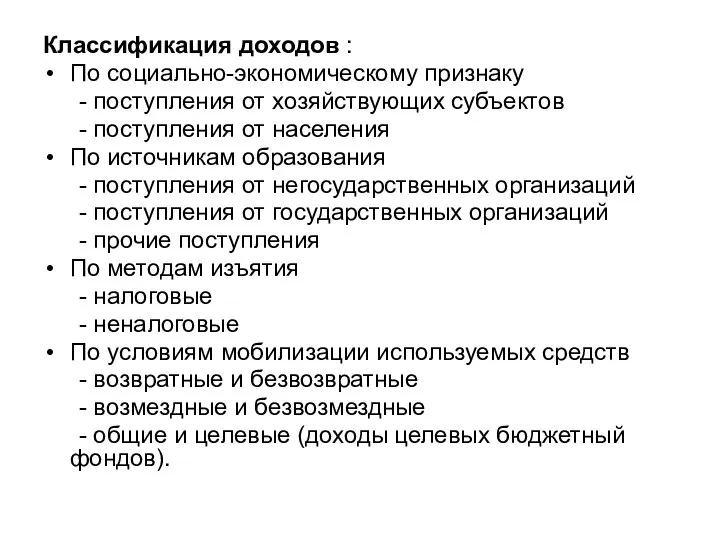

- 15. Классификация доходов : По социально-экономическому признаку - поступления от хозяйствующих субъектов - поступления от населения По

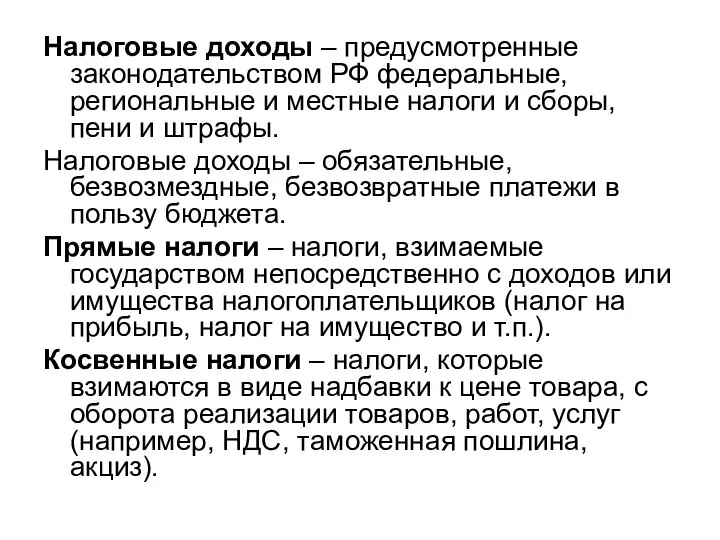

- 16. Налоговые доходы – предусмотренные законодательством РФ федеральные, региональные и местные налоги и сборы, пени и штрафы.

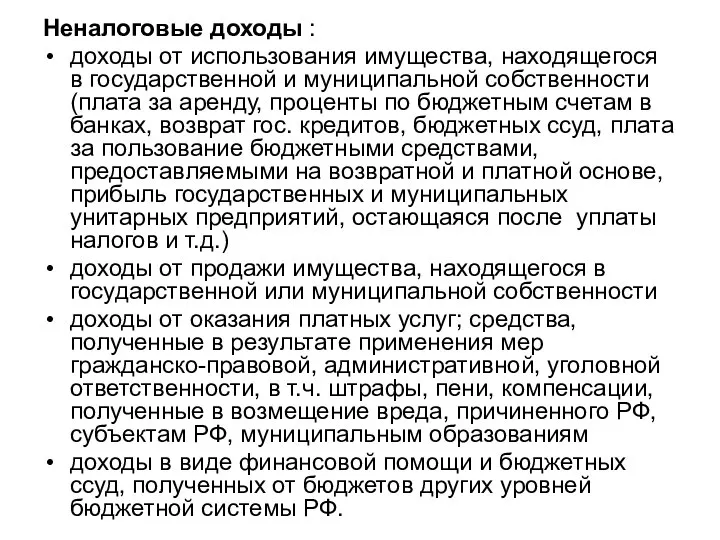

- 17. Неналоговые доходы : доходы от использования имущества, находящегося в государственной и муниципальной собственности (плата за аренду,

- 18. Расходы бюджета – денежные средства, направляемые на финансирование обеспечения задач и функций государства и местного самоуправления.

- 20. Скачать презентацию

Слайд 3Функции бюджета:

перераспределение национального дохода и ВВП

государственное регулирование и стимулирование экономики

финансовое обеспечение национальной

Функции бюджета:

перераспределение национального дохода и ВВП

государственное регулирование и стимулирование экономики

финансовое обеспечение национальной

Слайд 4Бюджетная система - совокупность всех видов бюджетов.

Бюджетная система РФ – основанная на

Бюджетная система - совокупность всех видов бюджетов.

Бюджетная система РФ – основанная на

Слайд 5Звенья бюджетной системы РФ :

федеральный бюджет

региональные бюджеты субъектов РФ (до недавнего времени

Звенья бюджетной системы РФ :

федеральный бюджет

региональные бюджеты субъектов РФ (до недавнего времени

Слайд 6Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы РФ на соответствующей

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы РФ на соответствующей

Слайд 7Муниципальное образование - городское, сельское поселение, несколько поселений, объединенных общей территорией, часть

Муниципальное образование - городское, сельское поселение, несколько поселений, объединенных общей территорией, часть

Слайд 8Принципы организации бюджетной системы:

единство

разграничение доходов и расходов между уровнями бюджетной системы

полнота отражения

Принципы организации бюджетной системы:

единство

разграничение доходов и расходов между уровнями бюджетной системы

полнота отражения

Слайд 9Собственные доходы бюджетов – виды доходов, закрепленные на постоянной основе полностью или

Собственные доходы бюджетов – виды доходов, закрепленные на постоянной основе полностью или

Слайд 10Собственные доходы бюджетов :

налоговые доходы, закрепленные за бюджетом соответствующего уровня

бюджетной системы РФ

неналоговые

Собственные доходы бюджетов :

налоговые доходы, закрепленные за бюджетом соответствующего уровня

бюджетной системы РФ

неналоговые

Слайд 11Дотация – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на

Дотация – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на

Слайд 12Федеральные налоги и сборы:

налог на добавленную стоимость (НДС)

акцизы

налог на доходы физических

Федеральные налоги и сборы:

налог на добавленную стоимость (НДС)

акцизы

налог на доходы физических

Слайд 13Региональные налоги:

налог на имущество организаций

налог на игорный бизнес

транспортный налог

Местные налоги:

земельный налог

налог на

Региональные налоги:

налог на имущество организаций

налог на игорный бизнес

транспортный налог

Местные налоги:

земельный налог

налог на

Слайд 14Бюджетные доходы – экономические отношения, возникающие у государства с предприятиями, организациями и

Бюджетные доходы – экономические отношения, возникающие у государства с предприятиями, организациями и

Слайд 15Классификация доходов :

По социально-экономическому признаку

- поступления от хозяйствующих субъектов

- поступления от населения

По

Классификация доходов :

По социально-экономическому признаку

- поступления от хозяйствующих субъектов

- поступления от населения

По

Слайд 16Налоговые доходы – предусмотренные законодательством РФ федеральные, региональные и местные налоги и

Налоговые доходы – предусмотренные законодательством РФ федеральные, региональные и местные налоги и

Слайд 17Неналоговые доходы :

доходы от использования имущества, находящегося в государственной и муниципальной собственности

Неналоговые доходы :

доходы от использования имущества, находящегося в государственной и муниципальной собственности

Слайд 18Расходы бюджета – денежные средства, направляемые на финансирование обеспечения задач и функций

Расходы бюджета – денежные средства, направляемые на финансирование обеспечения задач и функций

Результаты исследования «SEO-альманах» ТопЭксперт.РФ

Результаты исследования «SEO-альманах» ТопЭксперт.РФ Решение текстовых задач арифметическим способом по УМК Г.В.Дорофеева

Решение текстовых задач арифметическим способом по УМК Г.В.Дорофеева Важность правильного позиционирования брендав социальных медиа

Важность правильного позиционирования брендав социальных медиа Элиста

Элиста Авторская песня и ее особенности

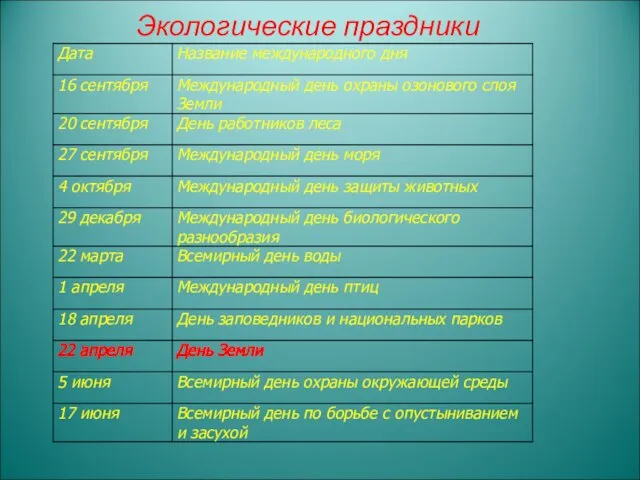

Авторская песня и ее особенности Экологические праздники

Экологические праздники UK rivers

UK rivers Государственная символика

Государственная символика Круговорот кислорода в природе

Круговорот кислорода в природе Правовые основы воинской службы

Правовые основы воинской службы Профессия Повар-кондитер

Профессия Повар-кондитер Ради жизни на земле

Ради жизни на земле Праздник Суздальского огурца

Праздник Суздальского огурца Решение задач на уроках математики с использованием статистических данных по правонарушениям

Решение задач на уроках математики с использованием статистических данных по правонарушениям Энергия потока людей

Энергия потока людей Спортивная зима

Спортивная зима Самые опасные животные

Самые опасные животные Безопасность информации электронного правительства

Безопасность информации электронного правительства Презентация на тему 12 апреля –День космонавтики

Презентация на тему 12 апреля –День космонавтики Наши клиенты

Наши клиенты Презентация на тему Решение задач по нахождению величин по сумме и разности

Презентация на тему Решение задач по нахождению величин по сумме и разности Первая украинская горная экспедиция в Иран Сложные экспедиции в малодоступные уголки планеты

Первая украинская горная экспедиция в Иран Сложные экспедиции в малодоступные уголки планеты ЭФФЕКТИВНОСТЬ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТЕПЛОФИКАЦИИ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

ЭФФЕКТИВНОСТЬ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ТЕПЛОФИКАЦИИ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ Входной контроль по вопросам перехода к Федеральному государственному образовательному стандарту начального общего образования

Входной контроль по вопросам перехода к Федеральному государственному образовательному стандарту начального общего образования МО учителей естественно-географического цикла

МО учителей естественно-географического цикла Раздел «Система мониторинга достижений детьми планируемых результатов освоения Образовательной программы»

Раздел «Система мониторинга достижений детьми планируемых результатов освоения Образовательной программы» Органические вещества клетки (10 класс)

Органические вещества клетки (10 класс) khram_moego_detstva

khram_moego_detstva