Бюджет производства в планировании на предприятии. Исходные данные для разработки производственного плана. План производства пре

- Бюджет производства в планировании на предприятии. Исходные данные для разработки производственного плана. План производства пре

Содержание

- 2. НАЗНАЧЕНИЕ Назначение – определить производственную программу предприятия. После установления планируемого объема продаж в натуральном выражении определяется

- 3. Необходимая информация Общий объем продаж и его распределение внутри планного периода (распределение можно определить по контрактам,

- 4. ДОПОЛНИТЕЛЬНО Кроме этого, надо установить желаемый запас готовой продукции на конец периода, который зависит от производственной

- 5. Бюджет себестоимости в планировании на предприятии

- 6. НАЗНАЧЕНИЕ Бюджет себестоимости представляет собой плановый документ, содержащий расчёт себестоимости продажи товаров в бюджетном периоде. Бюджет

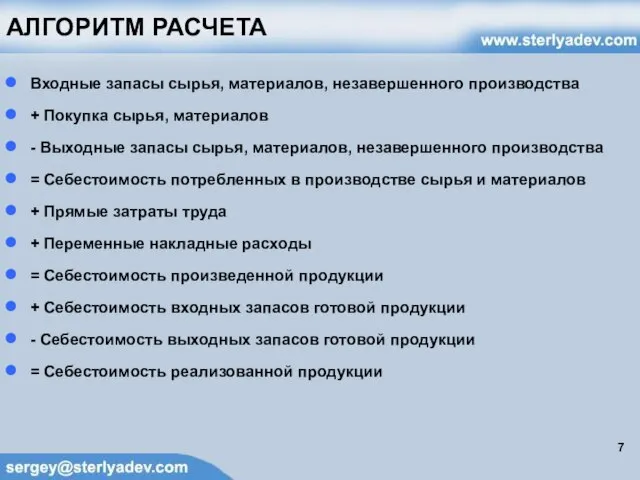

- 7. АЛГОРИТМ РАСЧЕТА Входные запасы сырья, материалов, незавершенного производства + Покупка сырья, материалов - Выходные запасы сырья,

- 8. ОБСУЖДАЕМ

- 10. Скачать презентацию

Слайд 2НАЗНАЧЕНИЕ

Назначение – определить производственную программу предприятия.

После установления планируемого объема продаж в

НАЗНАЧЕНИЕ

Назначение – определить производственную программу предприятия.

После установления планируемого объема продаж в

Слайд 3Необходимая информация

Общий объем продаж и его распределение внутри планного периода (распределение можно

Необходимая информация

Общий объем продаж и его распределение внутри планного периода (распределение можно

Слайд 4ДОПОЛНИТЕЛЬНО

Кроме этого, надо установить желаемый запас готовой продукции на конец периода, который

ДОПОЛНИТЕЛЬНО

Кроме этого, надо установить желаемый запас готовой продукции на конец периода, который

Слайд 5Бюджет себестоимости в планировании на предприятии

Бюджет себестоимости в планировании на предприятии

Слайд 6НАЗНАЧЕНИЕ

Бюджет себестоимости представляет собой плановый документ, содержащий расчёт себестоимости продажи товаров в

НАЗНАЧЕНИЕ

Бюджет себестоимости представляет собой плановый документ, содержащий расчёт себестоимости продажи товаров в

Слайд 7АЛГОРИТМ РАСЧЕТА

Входные запасы сырья, материалов, незавершенного производства

+ Покупка сырья, материалов

-

АЛГОРИТМ РАСЧЕТА

Входные запасы сырья, материалов, незавершенного производства

+ Покупка сырья, материалов

-

Слайд 8ОБСУЖДАЕМ

ОБСУЖДАЕМ

Технология ручной дуговой сварки штучными покрытыми электродами

Технология ручной дуговой сварки штучными покрытыми электродами Хозяйство России

Хозяйство России Картинки

Картинки Общие вопросы проектирования элементов наземной космической инфраструктуры

Общие вопросы проектирования элементов наземной космической инфраструктуры Психодрама

Психодрама Zhestkiy_manual_po_farmu_akkov_Oktyabr_2022

Zhestkiy_manual_po_farmu_akkov_Oktyabr_2022 Rybakov

Rybakov Презентация на тему Коллективизация сельского хозяйства

Презентация на тему Коллективизация сельского хозяйства 24 февраля 2011 г.

24 февраля 2011 г. Психологическая служба в системе здравоохранения

Психологическая служба в системе здравоохранения Актуальных проблем малого бизнеса

Актуальных проблем малого бизнеса Инвестиционный проект газификации Чувашской Республики

Инвестиционный проект газификации Чувашской Республики Шаблон презентации

Шаблон презентации Образовательная система в Финляндии

Образовательная система в Финляндии Использование социологических методов исследования в планировании и управлении учебно-воспитательным процессом

Использование социологических методов исследования в планировании и управлении учебно-воспитательным процессом Vox – Технология будущего

Vox – Технология будущего Fat Grabbers Фэт Грабберс

Fat Grabbers Фэт Грабберс «Сравнительный анализ методов формирования имиджа хоккейного клуба»

«Сравнительный анализ методов формирования имиджа хоккейного клуба» Ритуалы ВС РФ

Ритуалы ВС РФ Класс Двудольные. Семейство бобовые

Класс Двудольные. Семейство бобовые День народного единства. Акция украшение окон

День народного единства. Акция украшение окон Особенности южно-американской кухни

Особенности южно-американской кухни Квадрокоптер для фотосъемки

Квадрокоптер для фотосъемки Общая характеристика юношеского возраста (16-25 лет)

Общая характеристика юношеского возраста (16-25 лет) УСТРОЙСТВА УПРАВЛЕНИЯ РОБОТАМИ.pptm

УСТРОЙСТВА УПРАВЛЕНИЯ РОБОТАМИ.pptm Презентация на тему: Интеграция как эффективный инновационный приём, количественный и качественный показатель изменений в образо

Презентация на тему: Интеграция как эффективный инновационный приём, количественный и качественный показатель изменений в образо Национальная премия в области разработки Программного обеспечения 2010 возможности для партнеров

Национальная премия в области разработки Программного обеспечения 2010 возможности для партнеров Основные пункты Правил Розничного рынка и других нормативных документов.

Основные пункты Правил Розничного рынка и других нормативных документов.