- Бюджетирование и контроль затрат в организации

Содержание

- 2. I.Бюджетирование и контроль затрат в организации 1.1.Отчеты об исполнении бюджетов(смет) Отчетность об исполнении бюджетов (смет) является

- 3. Отчетность каждого центра ответственности составляется с определенной периодичностью и передается по ступеням служебной иерархии. Исходным моментом

- 4. II.ПРИНЦИПЫ ИХ СОСТАВЛЕНИЯ 2.1.Контрольная отчетность Особое внимание следует уделить содержанию контрольных отчетов, так как от него

- 5. 2.2.Внутренние стандарты Контрольная отчетность относится к внутренней управленческой отчетности и не поддается какому-либо внешнему регламенту. Организация

- 6. Основными формами внутренней управленческой отчетности организации могут быть: отчет о себестоимости произведенной продукции, отчет об общепроизводственных

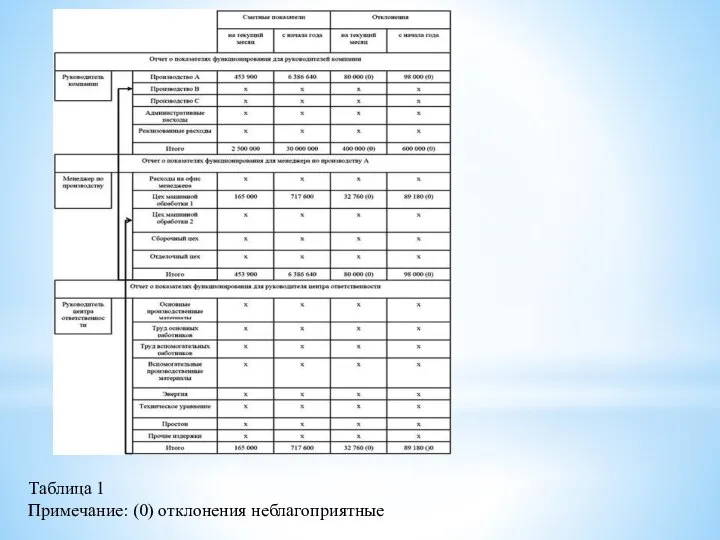

- 7. Таблица 1 Примечание: (0) отклонения неблагоприятные

- 8. Отчет об исполнении бюджетов и смет формируется путем сопоставления фактических данных показателей бюджета (смета) с планируемыми

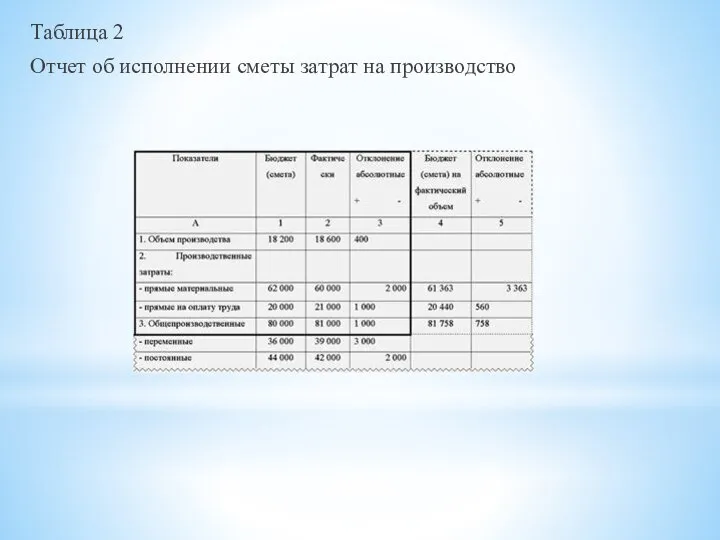

- 9. Таблица 2 Отчет об исполнении сметы затрат на производство

- 10. Следующий пример формы отчета дает информацию об отклонениях фактических данных от бюджетных (сметных) или нормативных значений

- 11. Эта форма акцентирует внимание на отклонениях и иллюстрирует управление издержками производства по отклонениям. Руководители не останавливают

- 12. Отчетные формы об исполнении работы конкретных бюджетов в целом основаны на планах – графиках бюджетов (смет),

- 13. Изучив отчет, руководитель коллегиального обсуждает его содержание и поручает своему помощнику составить памятную записку руководителю подразделению

- 15. Скачать презентацию

Слайд 2I.Бюджетирование и контроль затрат в организации

1.1.Отчеты об исполнении бюджетов(смет)

Отчетность об исполнении

I.Бюджетирование и контроль затрат в организации

1.1.Отчеты об исполнении бюджетов(смет)

Отчетность об исполнении

Слайд 3 Отчетность каждого центра ответственности составляется с определенной периодичностью и передается по

Отчетность каждого центра ответственности составляется с определенной периодичностью и передается по

Слайд 4 II.ПРИНЦИПЫ ИХ СОСТАВЛЕНИЯ

2.1.Контрольная отчетность

Особое внимание следует уделить содержанию контрольных

II.ПРИНЦИПЫ ИХ СОСТАВЛЕНИЯ

2.1.Контрольная отчетность

Особое внимание следует уделить содержанию контрольных

Слайд 5 2.2.Внутренние стандарты

Контрольная отчетность относится к внутренней управленческой отчетности и не

2.2.Внутренние стандарты

Контрольная отчетность относится к внутренней управленческой отчетности и не

Слайд 6Основными формами внутренней управленческой отчетности организации могут быть: отчет о себестоимости произведенной

Основными формами внутренней управленческой отчетности организации могут быть: отчет о себестоимости произведенной

Слайд 7Таблица 1

Примечание: (0) отклонения неблагоприятные

Таблица 1

Примечание: (0) отклонения неблагоприятные

Слайд 8Отчет об исполнении бюджетов и смет формируется путем сопоставления фактических данных показателей

Отчет об исполнении бюджетов и смет формируется путем сопоставления фактических данных показателей

Слайд 9Таблица 2

Отчет об исполнении сметы затрат на производство

Таблица 2

Отчет об исполнении сметы затрат на производство

Слайд 10Следующий пример формы отчета дает информацию об отклонениях фактических данных от бюджетных

Следующий пример формы отчета дает информацию об отклонениях фактических данных от бюджетных

Слайд 11Эта форма акцентирует внимание на отклонениях и иллюстрирует управление издержками производства по

Эта форма акцентирует внимание на отклонениях и иллюстрирует управление издержками производства по

Слайд 12Отчетные формы об исполнении работы конкретных бюджетов в целом основаны на планах

Отчетные формы об исполнении работы конкретных бюджетов в целом основаны на планах

Слайд 13Изучив отчет, руководитель коллегиального обсуждает его содержание и поручает своему помощнику составить

Изучив отчет, руководитель коллегиального обсуждает его содержание и поручает своему помощнику составить

Устройство компьютера

Устройство компьютера Состав почвы и ее плодородие

Состав почвы и ее плодородие удод

удод Портфолио команды Кызылординского Государственного университета имени Коркыт Ата

Портфолио команды Кызылординского Государственного университета имени Коркыт Ата Модели менеджмента

Модели менеджмента Права и обязанности работников

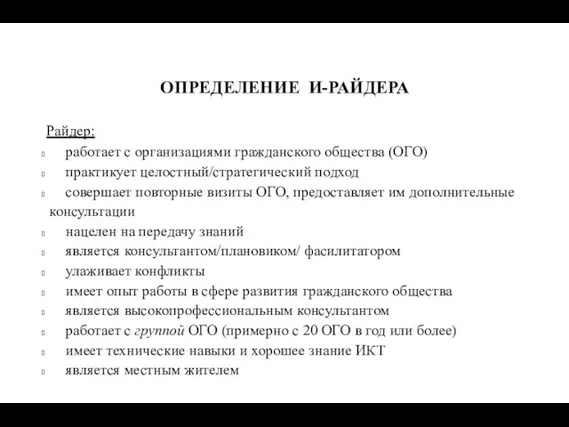

Права и обязанности работников ОПРЕДЕЛЕНИЕ И-РАЙДЕРА

ОПРЕДЕЛЕНИЕ И-РАЙДЕРА ЕГЭ по Физике

ЕГЭ по Физике Система геометрического моделирования и программирования для станков с ЧПУ

Система геометрического моделирования и программирования для станков с ЧПУ 1 Добрянский муниципальный район Об итогах социально – экономического развития Добрянского муниципального района Пермского края

1 Добрянский муниципальный район Об итогах социально – экономического развития Добрянского муниципального района Пермского края Презентация по английскому My Country

Презентация по английскому My Country Правовой режим отдельных категорий земель

Правовой режим отдельных категорий земель Орхидея из холодного фарфора

Орхидея из холодного фарфора Что таит в себе русская народная кукла?

Что таит в себе русская народная кукла? Изготовление сувенира Плетень

Изготовление сувенира Плетень Презентация_Хлебниковой_Таисиии_СОПК2

Презентация_Хлебниковой_Таисиии_СОПК2 АВТОМАТИЗАЦИЯ БЮДЖЕТНЫХ ПРОЦЕССОВ

АВТОМАТИЗАЦИЯ БЮДЖЕТНЫХ ПРОЦЕССОВ Почему на Земле есть жизнь

Почему на Земле есть жизнь Частотный преобразователь

Частотный преобразователь Знакомство с импрессионистами

Знакомство с импрессионистами Легкая Атлетика. Техника бега на короткие дистанции

Легкая Атлетика. Техника бега на короткие дистанции Презентация на тему Нормы употребления числительных в речи

Презентация на тему Нормы употребления числительных в речи Чехов "Пересолил"

Чехов "Пересолил" Поверь, не так и сложное предложение сложное

Поверь, не так и сложное предложение сложное Типы реакций

Типы реакций Презентация на тему Внешние устройства ЭВМ

Презентация на тему Внешние устройства ЭВМ  Тема: «Обновление образовательного процесса в соответствии с новыми нормативно – правовыми документами».

Тема: «Обновление образовательного процесса в соответствии с новыми нормативно – правовыми документами».  Производная и ее приложения.

Производная и ее приложения.