- Бюджетирование и результативность на современном предприятии

Содержание

- 2. 1. ФИНАНСОВАЯ СТРУКТУРА ПРЕДПРИЯТИЯ (СТРУКТУРА ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ)

- 3. Определение цфо Это структурное подразделение предприятия (фирмы), осуществляющее определенный набор хозяйственных операций и способное оказывать непосредственное

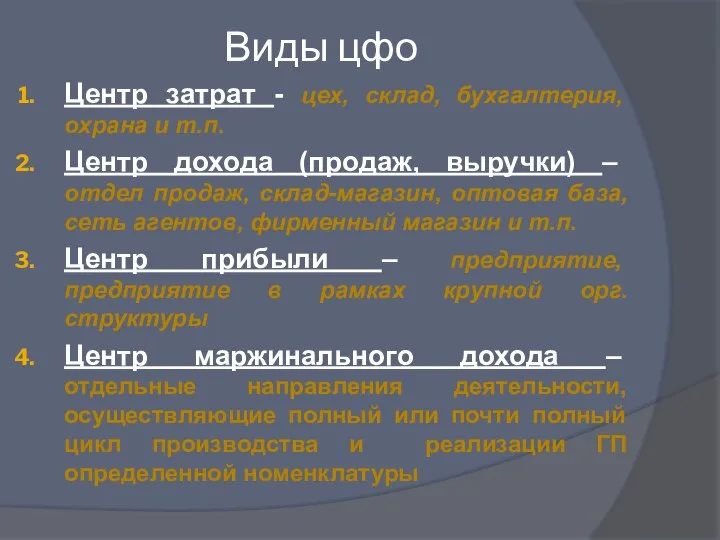

- 4. Виды цфо Центр затрат - цех, склад, бухгалтерия, охрана и т.п. Центр дохода (продаж, выручки) –

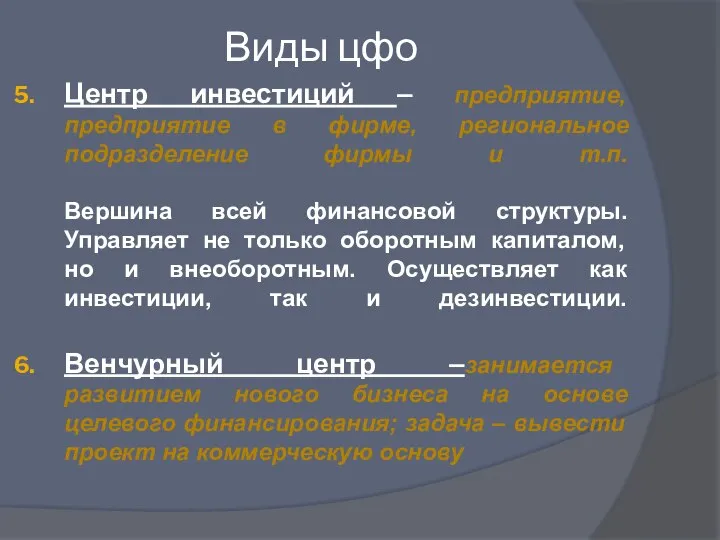

- 5. Виды цфо Центр инвестиций – предприятие, предприятие в фирме, региональное подразделение фирмы и т.п. Вершина всей

- 6. Финансовая ответственность ЦФО реализуется через исполнение бюджетов Каждый ЦФО осуществляет свою деятельность в соответствии с бюджетом

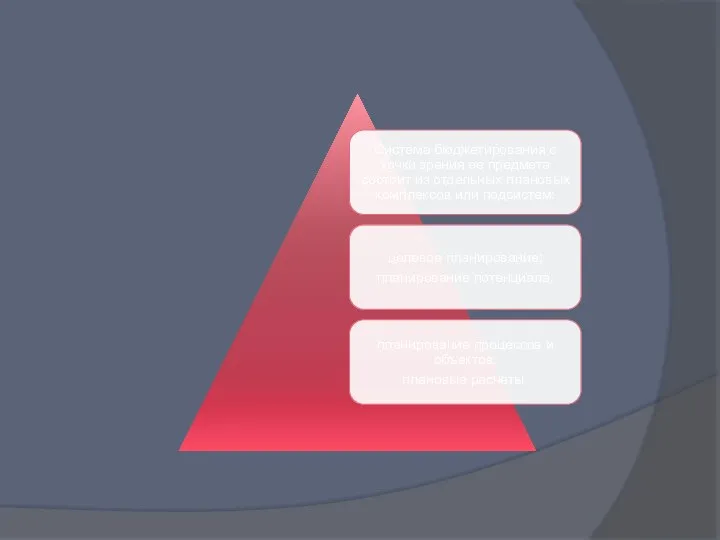

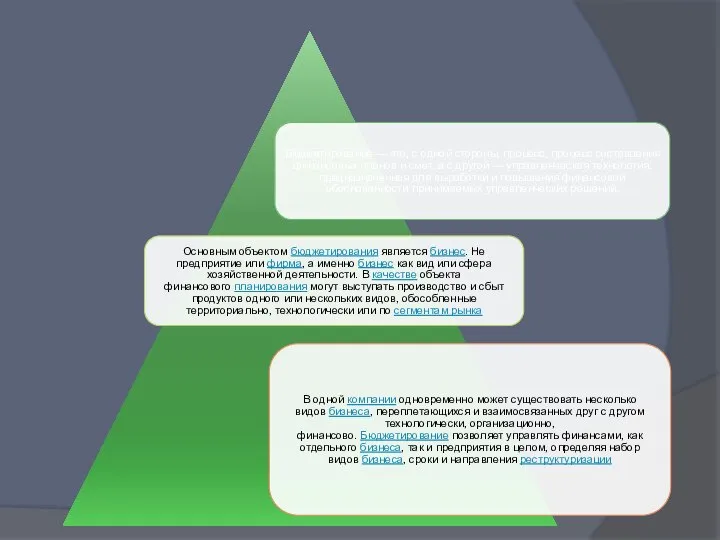

- 7. Понятие бюджета Это финансовый план предприятия Это план, составленный в натуральном и/или денежном выражении и определяющий

- 8. Бюджетирование в узком смысле можно определить как систематическую подготовку решений, связанных с определением будущих событий. Данный

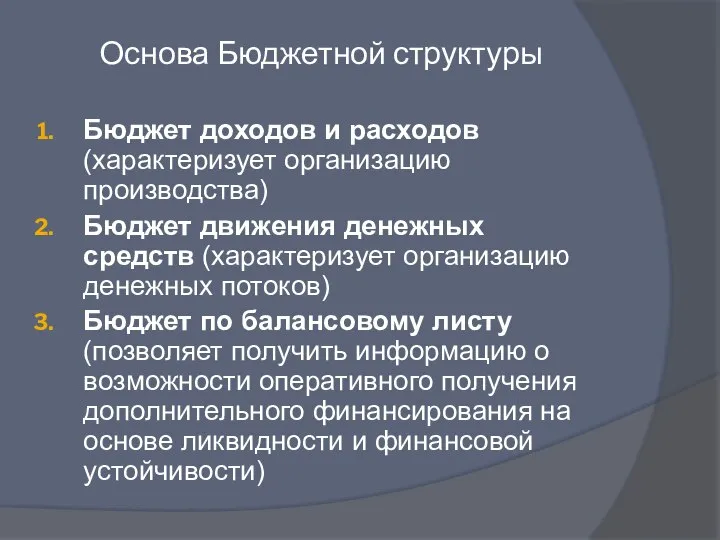

- 9. Основа Бюджетной структуры Бюджет доходов и расходов (характеризует организацию производства) Бюджет движения денежных средств (характеризует организацию

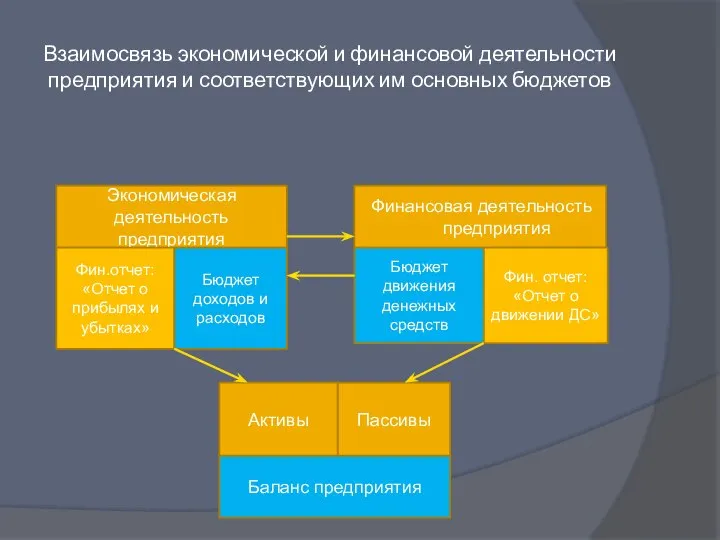

- 10. Взаимосвязь экономической и финансовой деятельности предприятия и соответствующих им основных бюджетов Экономическая деятельность предприятия Финансовая деятельность

- 11. 2. БЮДЖЕТНОЕ УПРАВЛЕНИЕ В ОРГАНИЗАЦИИ

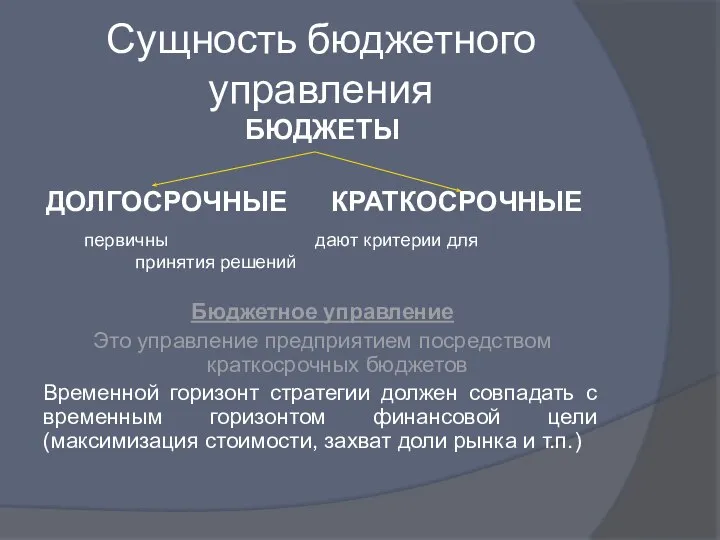

- 12. Сущность бюджетного управления БЮДЖЕТЫ ДОЛГОСРОЧНЫЕ КРАТКОСРОЧНЫЕ первичны дают критерии для принятия решений Бюджетное управление Это управление

- 13. Контур бюджетного управления Стратегическое управление Миссия Долгосрочный бюджет Финансовая цель Выработка стратегии Анализ внешний/внутренний Корректировка цели

- 14. Контур бюджетного управления бюджетное управление Реализация Текущий (годовой) бюджет Регулирование Контроль Мониторинг исполнения Анализ исполнения бюджета

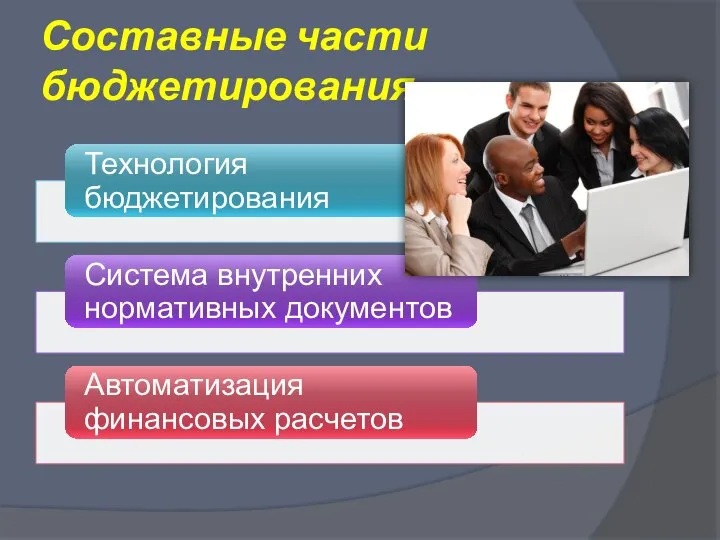

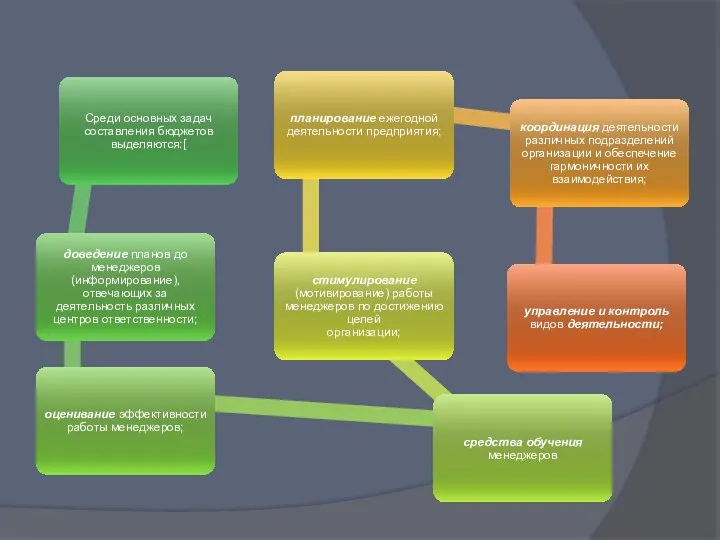

- 16. Составные части бюджетирования

- 17. Бюджетирование является своего рода прогнозированием будущих событий, путем целенаправленного поиска оценки и отбора альтернатив и основывается

- 18. Отдельно необходимо отметить роль финансового контроля. Его наиболее важными являются аспекты, согласно которым в рамках финансового

- 21. Бюджетирование в управленческой технологии Организация бюджетирования в системе управленческого учета логически связана со стратегическим и налоговым

- 23. Классификация и распределение затрат Для разработки форматов основных бюджетов и определения набора операционных бюджетов прежде всего

- 24. Постоянные (условно-постоянные) затраты — это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо от

- 25. Переменные (условно-переменные) затраты — это расходы, которые изменяются в прямой пропорции в соответствии с увеличением или

- 26. В теории финансового менеджмента также принято выделять такие две категории, как прямые и накладные расходы. Здесь

- 27. Главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех

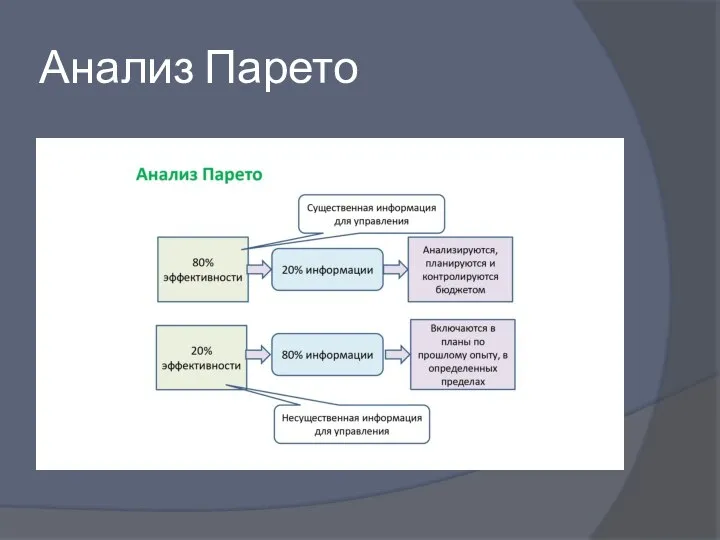

- 28. Анализ Парето

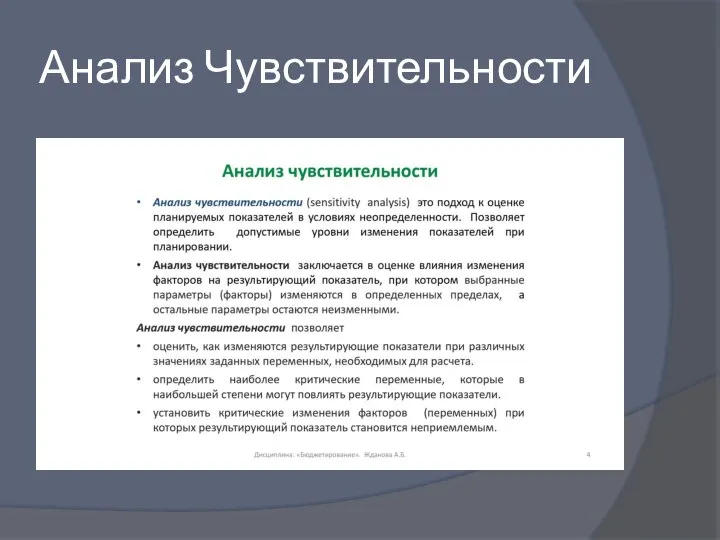

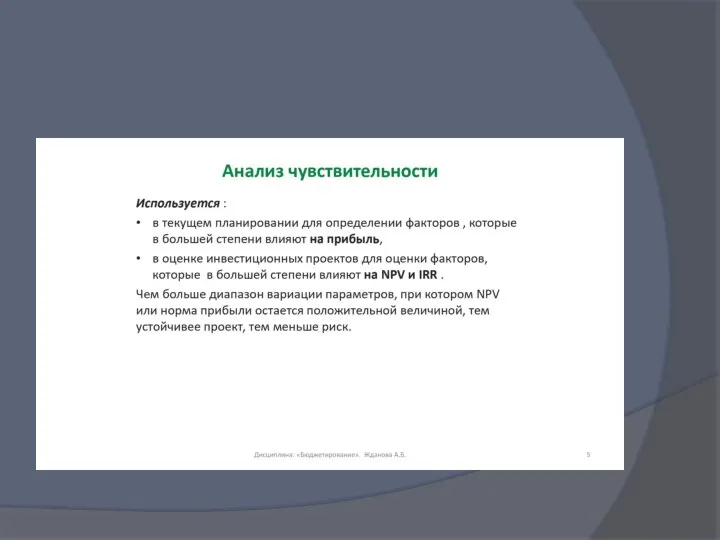

- 29. Анализ Чувствительности

- 34. Скачать презентацию

Слайд 3Определение цфо

Это структурное подразделение предприятия (фирмы), осуществляющее определенный набор хозяйственных операций и

Определение цфо

Это структурное подразделение предприятия (фирмы), осуществляющее определенный набор хозяйственных операций и

Слайд 4Виды цфо

Центр затрат - цех, склад, бухгалтерия, охрана и т.п.

Центр дохода (продаж,

Виды цфо

Центр затрат - цех, склад, бухгалтерия, охрана и т.п.

Центр дохода (продаж,

Слайд 5Виды цфо

Центр инвестиций – предприятие, предприятие в фирме, региональное подразделение фирмы и

Виды цфо

Центр инвестиций – предприятие, предприятие в фирме, региональное подразделение фирмы и

Слайд 6Финансовая ответственность ЦФО реализуется через исполнение бюджетов

Каждый ЦФО осуществляет свою деятельность в

Финансовая ответственность ЦФО реализуется через исполнение бюджетов

Каждый ЦФО осуществляет свою деятельность в

Слайд 7Понятие бюджета

Это финансовый план предприятия

Это план, составленный в натуральном и/или денежном выражении

Понятие бюджета

Это финансовый план предприятия

Это план, составленный в натуральном и/или денежном выражении

Слайд 8 Бюджетирование в узком смысле можно определить как систематическую подготовку решений, связанных

Бюджетирование в узком смысле можно определить как систематическую подготовку решений, связанных

Слайд 9Основа Бюджетной структуры

Бюджет доходов и расходов (характеризует организацию производства)

Бюджет движения денежных средств

Основа Бюджетной структуры

Бюджет доходов и расходов (характеризует организацию производства)

Бюджет движения денежных средств

Слайд 10Взаимосвязь экономической и финансовой деятельности предприятия и соответствующих им основных бюджетов

Экономическая деятельность

Взаимосвязь экономической и финансовой деятельности предприятия и соответствующих им основных бюджетов

Экономическая деятельность

Слайд 112. БЮДЖЕТНОЕ УПРАВЛЕНИЕ В ОРГАНИЗАЦИИ

2. БЮДЖЕТНОЕ УПРАВЛЕНИЕ В ОРГАНИЗАЦИИ

Слайд 12Сущность бюджетного управления

БЮДЖЕТЫ

ДОЛГОСРОЧНЫЕ КРАТКОСРОЧНЫЕ

первичны дают критерии для принятия решений

Бюджетное управление

Это управление предприятием

Сущность бюджетного управления

БЮДЖЕТЫ

ДОЛГОСРОЧНЫЕ КРАТКОСРОЧНЫЕ

первичны дают критерии для принятия решений

Бюджетное управление

Это управление предприятием

Слайд 13Контур бюджетного управления

Стратегическое управление

Миссия

Долгосрочный бюджет

Финансовая цель

Выработка стратегии

Анализ внешний/внутренний

Корректировка цели

Анализ внешний/внутренний

Корректировка стратегии

Контур бюджетного управления

Стратегическое управление

Миссия

Долгосрочный бюджет

Финансовая цель

Выработка стратегии

Анализ внешний/внутренний

Корректировка цели

Анализ внешний/внутренний

Корректировка стратегии

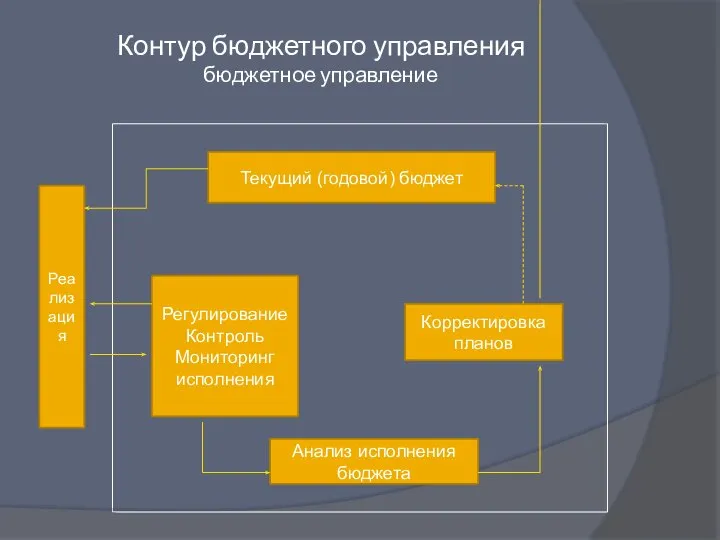

Слайд 14Контур бюджетного управления

бюджетное управление

Реализация

Текущий (годовой) бюджет

Регулирование

Контроль

Мониторинг исполнения

Анализ исполнения бюджета

Корректировка планов

Контур бюджетного управления

бюджетное управление

Реализация

Текущий (годовой) бюджет

Регулирование

Контроль

Мониторинг исполнения

Анализ исполнения бюджета

Корректировка планов

Слайд 16Составные части бюджетирования

Составные части бюджетирования

Слайд 17 Бюджетирование является своего рода прогнозированием будущих событий, путем целенаправленного поиска оценки

Бюджетирование является своего рода прогнозированием будущих событий, путем целенаправленного поиска оценки

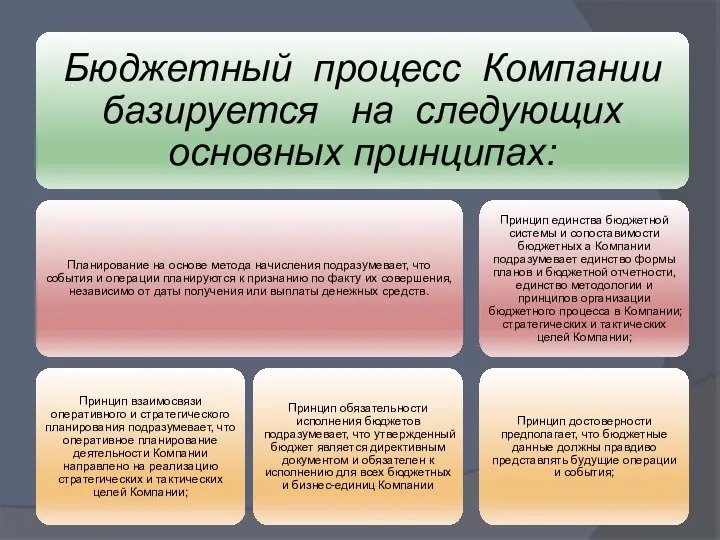

Слайд 18Отдельно необходимо отметить роль финансового контроля. Его наиболее важными являются аспекты, согласно

Отдельно необходимо отметить роль финансового контроля. Его наиболее важными являются аспекты, согласно

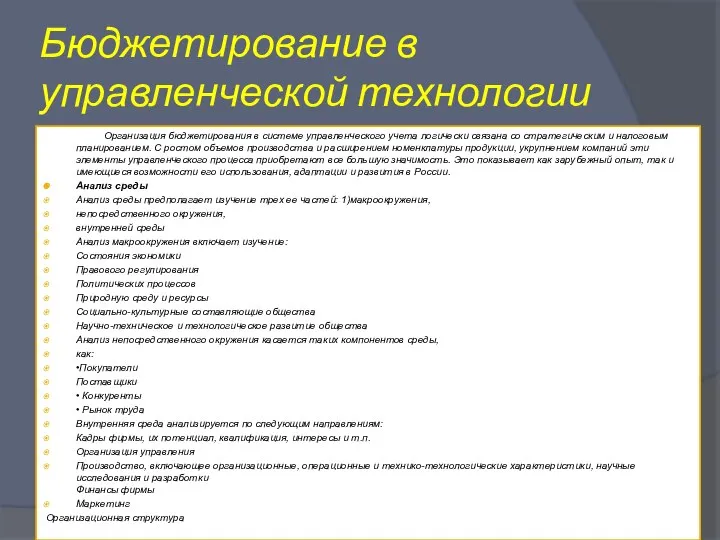

Слайд 21Бюджетирование в управленческой технологии

Организация бюджетирования в системе управленческого учета логически

Бюджетирование в управленческой технологии

Организация бюджетирования в системе управленческого учета логически

Слайд 23Классификация и распределение затрат

Для разработки форматов основных бюджетов и определения набора операционных бюджетов прежде всего предстоит

Классификация и распределение затрат

Для разработки форматов основных бюджетов и определения набора операционных бюджетов прежде всего предстоит

Слайд 24Постоянные (условно-постоянные) затраты — это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо

Постоянные (условно-постоянные) затраты — это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо

Слайд 25Переменные (условно-переменные) затраты — это расходы, которые изменяются в прямой пропорции в соответствии с увеличением

Переменные (условно-переменные) затраты — это расходы, которые изменяются в прямой пропорции в соответствии с увеличением

Слайд 26В теории финансового менеджмента также принято выделять такие две категории, как прямые и накладные расходы. Здесь

В теории финансового менеджмента также принято выделять такие две категории, как прямые и накладные расходы. Здесь

Слайд 27 Главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости

Главный смысл бюджетирования сводится к повышению финансово-экономической эффективности и финансовой устойчивости

Слайд 28Анализ Парето

Анализ Парето

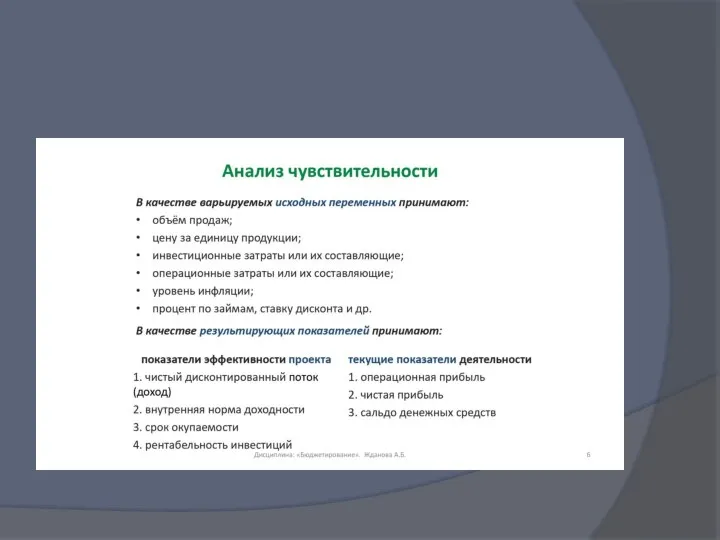

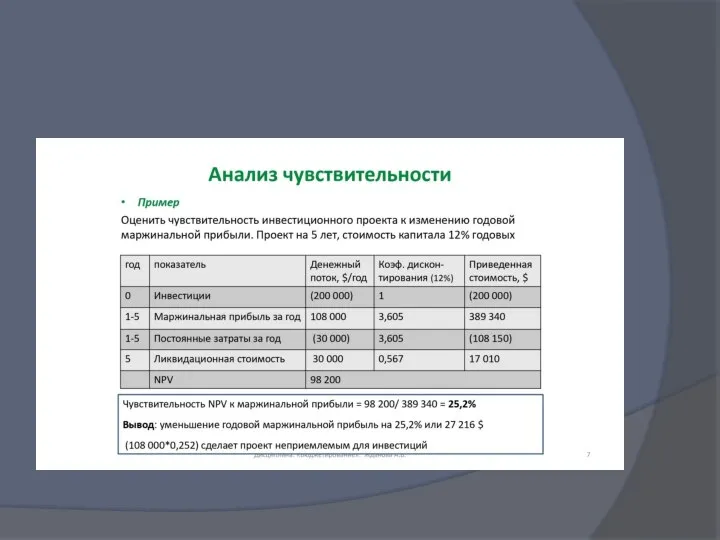

Слайд 29Анализ Чувствительности

Анализ Чувствительности

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Признаки Любви

Признаки Любви Тема 8.2. Датчик давления КРАМС.

Тема 8.2. Датчик давления КРАМС. Физиология почки

Физиология почки Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля

Оборудование для очистных работ. Устройства для сушки (обдува) автомобиля Грозит ли России новый застой?Перспективы экономического роста после кризиса

Грозит ли России новый застой?Перспективы экономического роста после кризиса Миграции населения в современном мире Подготовила: Клеутина С.А.

Миграции населения в современном мире Подготовила: Клеутина С.А. Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ

Глава 2 МЕТОДЫ РЕШЕНИЯ СИСТЕМ ЛИНЕЙНЫХ УРАВНЕНИЙ О реализации полномочий по утверждению нормативов потребления коммунальных услуг

О реализации полномочий по утверждению нормативов потребления коммунальных услуг Лыжный спорт

Лыжный спорт Презентация по учебной / производственной практике

Презентация по учебной / производственной практике По страницам повести И.С.Тургенева «Ася»

По страницам повести И.С.Тургенева «Ася» Какой ты супергерой из мультфильма (тест)

Какой ты супергерой из мультфильма (тест) Презентация на тему почему идут дожди и дует ветер

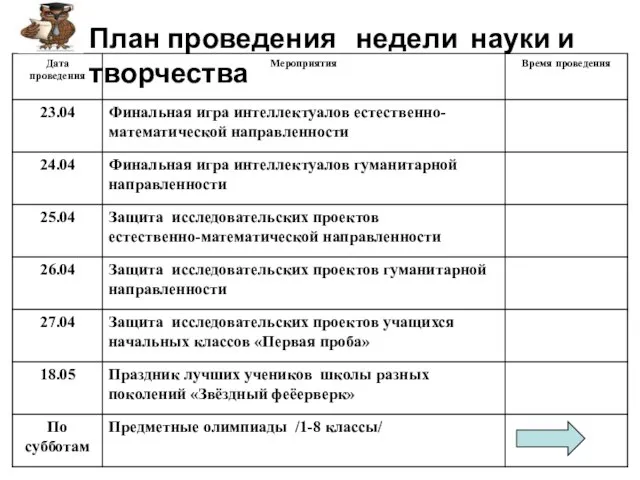

Презентация на тему почему идут дожди и дует ветер  План проведения недели науки и творчества

План проведения недели науки и творчества ForteBank. Итоги

ForteBank. Итоги Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха

Роль органов местного самоуправления в поддержке малого предпринимательства на примере администрации городского округа Балашиха Причёски и костюм XVII – XIX веков

Причёски и костюм XVII – XIX веков Закон Ома

Закон Ома Профсоюзная Организация Обучающихся ШАДИ(ф)

Профсоюзная Организация Обучающихся ШАДИ(ф) «…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя)

«…единственно нужное размещение единственно нужных слов»(Л. Толстой о труде поэта и писателя) Конгресс США. Структура. Функции и порядок формирования палат

Конгресс США. Структура. Функции и порядок формирования палат Презентация на тему Русский символизм в литературе

Презентация на тему Русский символизм в литературе простаяМАТЕМАТИКА

простаяМАТЕМАТИКА П.А. Столыпину посвящается…

П.А. Столыпину посвящается… Презентация на тему Электризация в природе и в жизни

Презентация на тему Электризация в природе и в жизни 8 марта

8 марта Доклад начальника ПЧ-340

Доклад начальника ПЧ-340