Бюджетное Послание Президента РФ Федеральному Собранию Российской Федерации о бюджетной политике на 2008-2010 годы

- Бюджетное Послание Президента РФ Федеральному Собранию Российской Федерации о бюджетной политике на 2008-2010 годы

Содержание

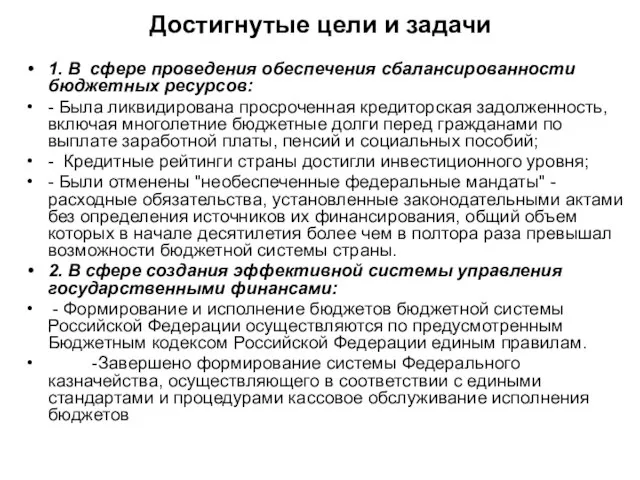

- 2. Достигнутые цели и задачи 1. В сфере проведения обеспечения сбалансированности бюджетных ресурсов: - Была ликвидирована просроченная

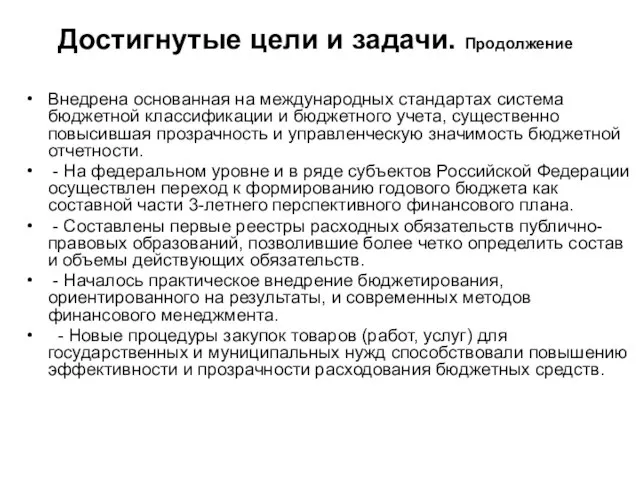

- 3. Достигнутые цели и задачи. Продолжение Внедрена основанная на международных стандартах система бюджетной классификации и бюджетного учета,

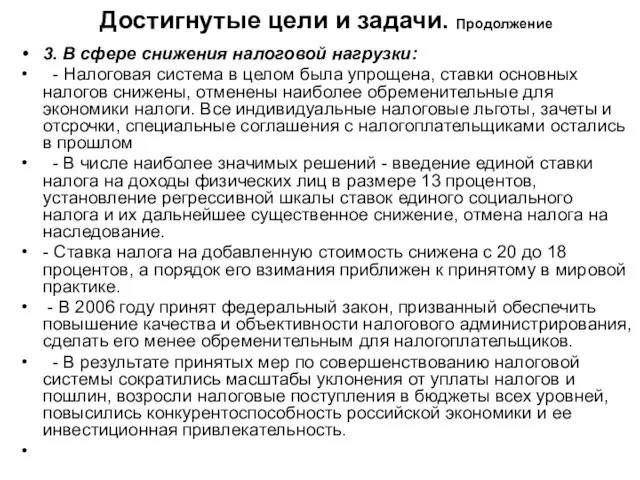

- 4. Достигнутые цели и задачи. Продолжение 3. В сфере снижения налоговой нагрузки: - Налоговая система в целом

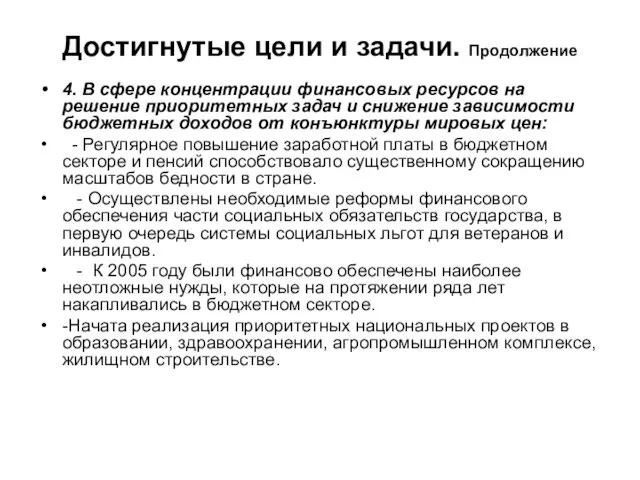

- 5. Достигнутые цели и задачи. Продолжение 4. В сфере концентрации финансовых ресурсов на решение приоритетных задач и

- 6. Достигнутые цели и задачи. Продолжение - Началась реализация масштабных мер по улучшению демографической ситуации в стране,

- 7. Остается ряд нерешенных проблем: 1 В сфере проведения обеспечения сбалансированности бюджетных ресурсов: - Несбалансированность Пенсионного фонда

- 8. Остается ряд нерешенных проблем: 3. В сфере снижения налоговой нагрузки на экономику: - Практика применения налога

- 9. Остается ряд нерешенных проблем: 5. В сфере реформирования межбюджетных отношений: - До настоящего времени в большинстве

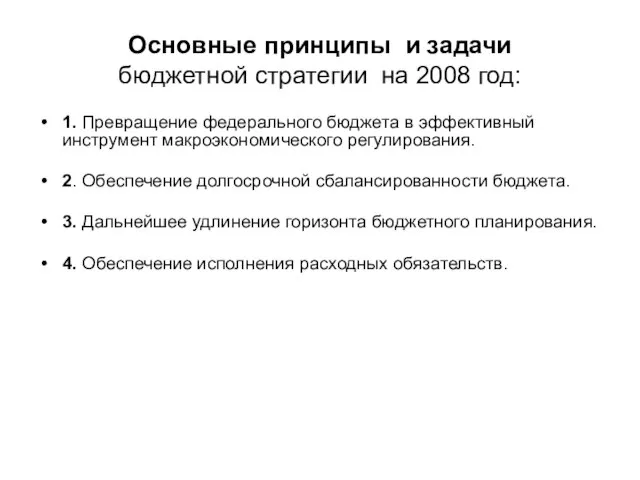

- 10. Основные принципы и задачи бюджетной стратегии на 2008 год: 1. Превращение федерального бюджета в эффективный инструмент

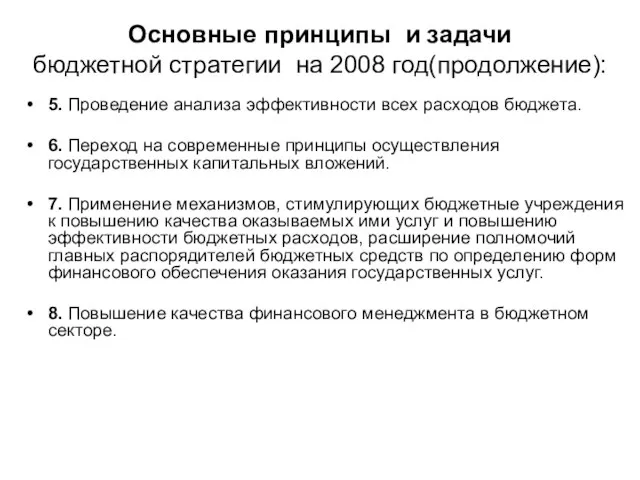

- 11. Основные принципы и задачи бюджетной стратегии на 2008 год(продолжение): 5. Проведение анализа эффективности всех расходов бюджета.

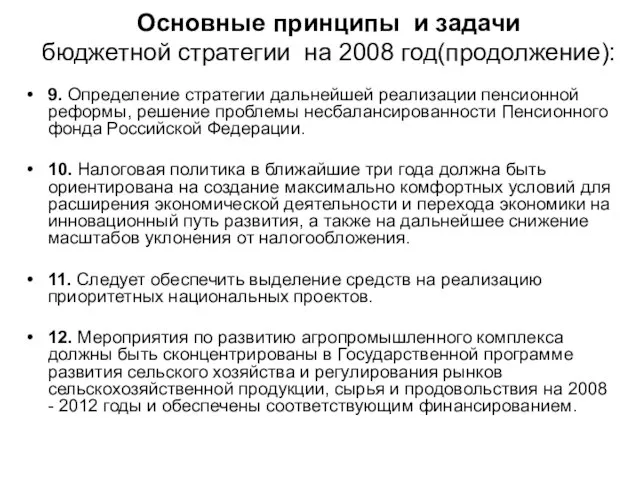

- 12. Основные принципы и задачи бюджетной стратегии на 2008 год(продолжение): 9. Определение стратегии дальнейшей реализации пенсионной реформы,

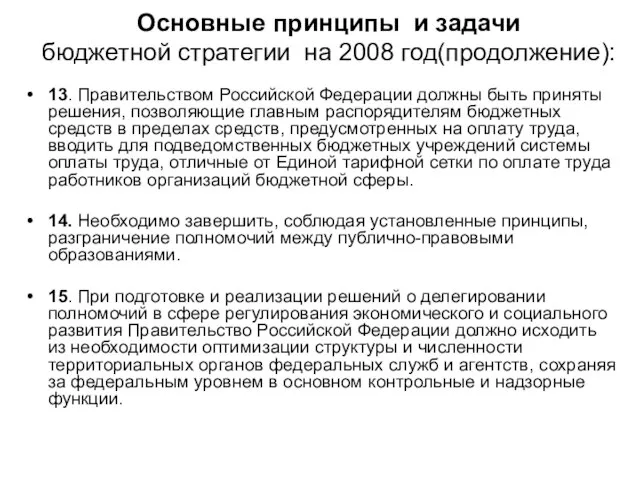

- 13. Основные принципы и задачи бюджетной стратегии на 2008 год(продолжение): 13. Правительством Российской Федерации должны быть приняты

- 14. Основные принципы и задачи бюджетной стратегии на 2008 год(продолжение): 16. В 2008 году следует заключить с

- 15. Основные принципы и задачи бюджетной стратегии на 2008 год(продолжение): 18. Органам публичной власти всех уровней необходимо

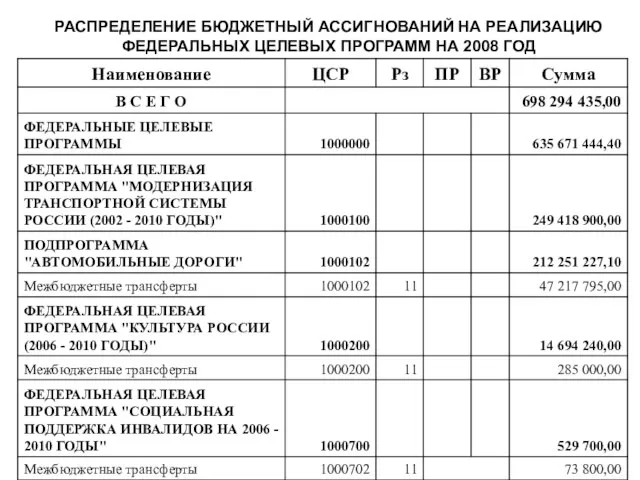

- 16. РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

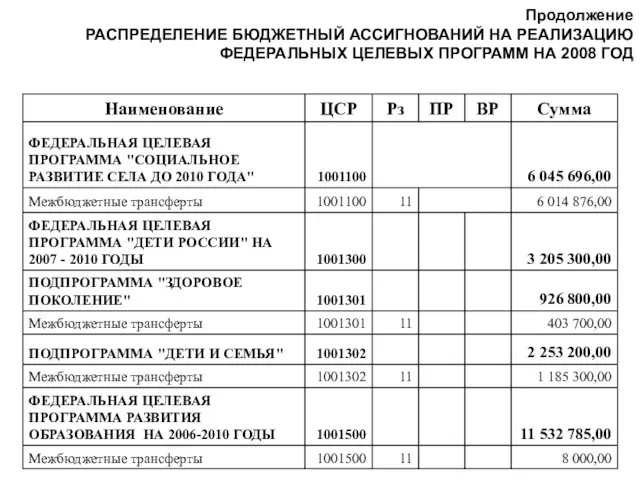

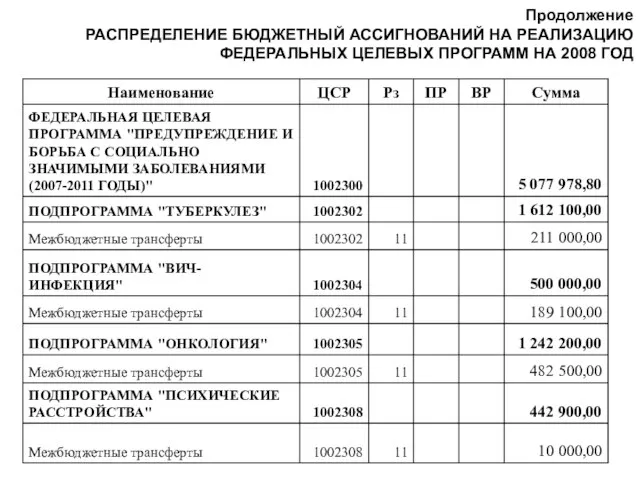

- 17. Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

- 18. Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

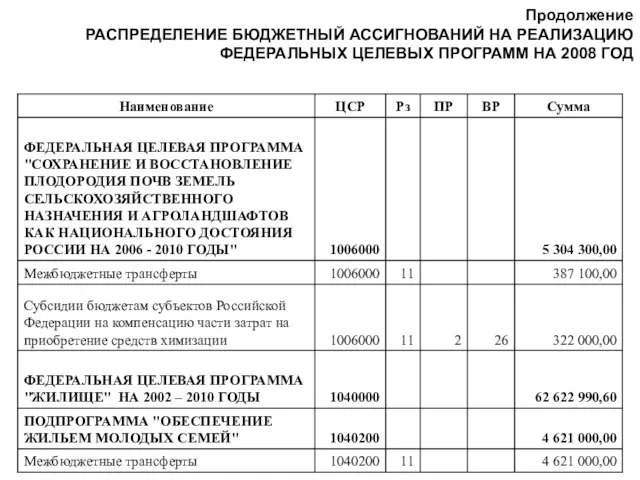

- 19. Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

- 20. Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

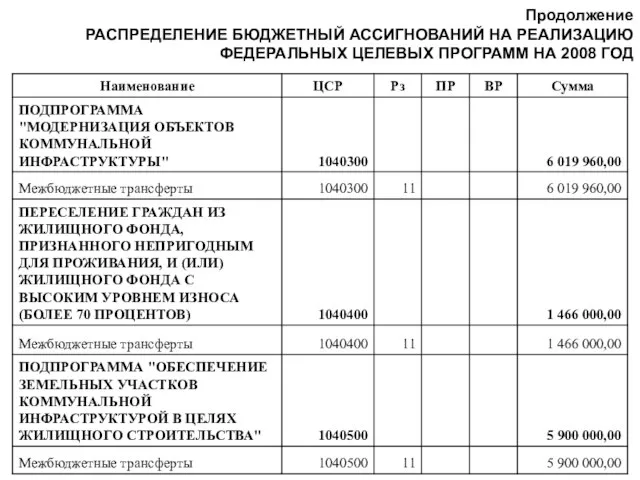

- 21. Продолжение РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

- 22. Отличительной особенностью проекта закона УР являются: - учтена новая редакция Бюджетного кодекса РФ, в частности, проектом

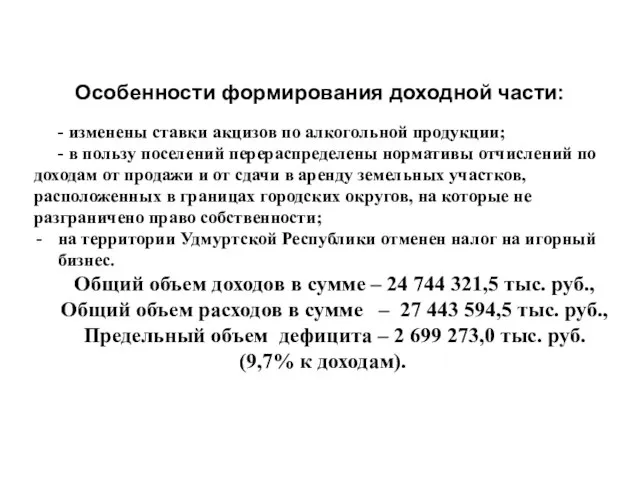

- 23. Особенности формирования доходной части: - изменены ставки акцизов по алкогольной продукции; - в пользу поселений перераспределены

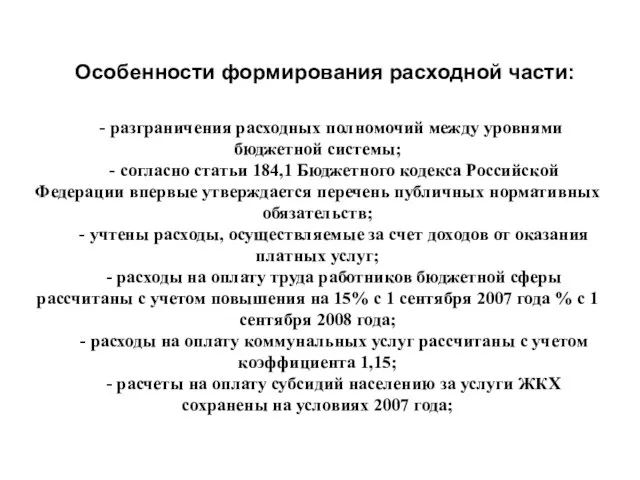

- 24. Особенности формирования расходной части: - разграничения расходных полномочий между уровнями бюджетной системы; - согласно статьи 184,1

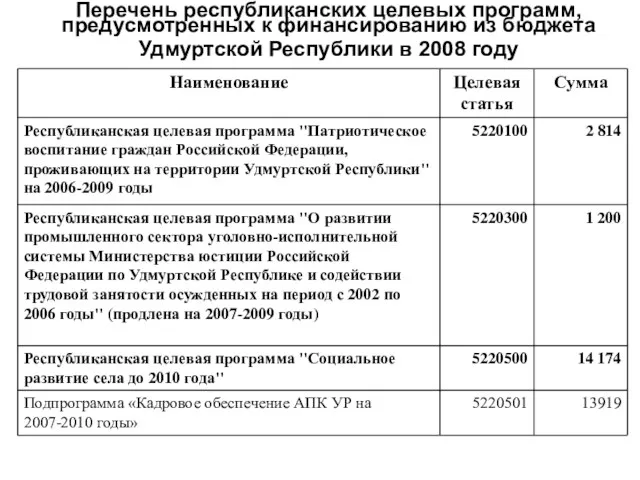

- 25. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году

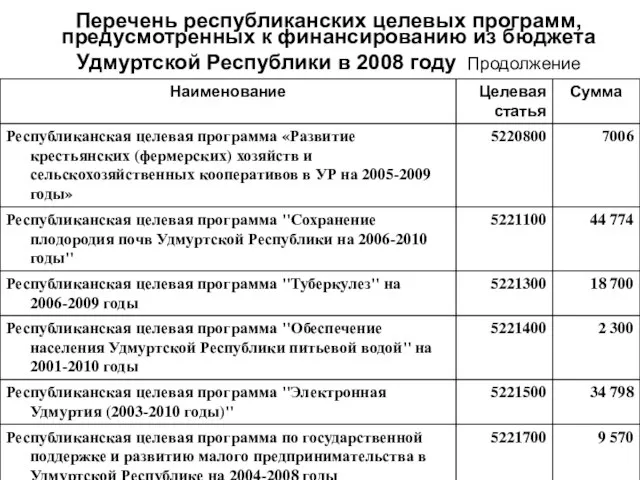

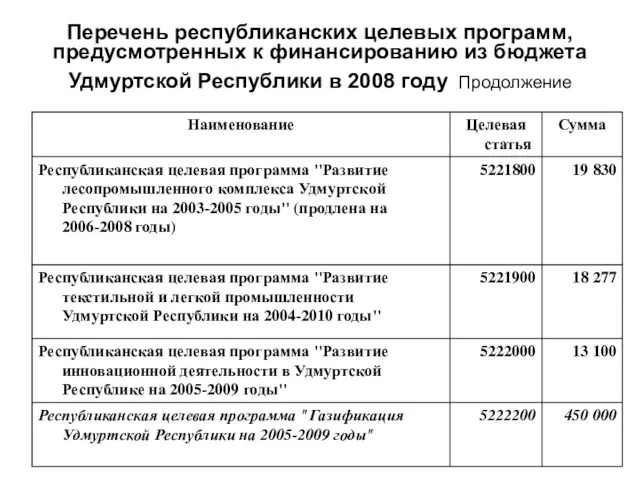

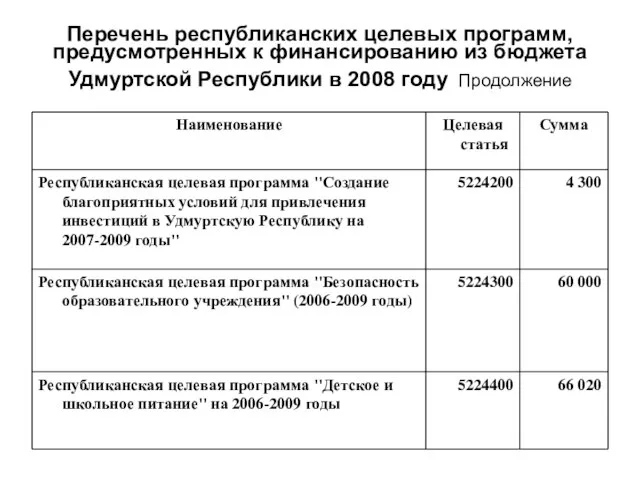

- 26. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

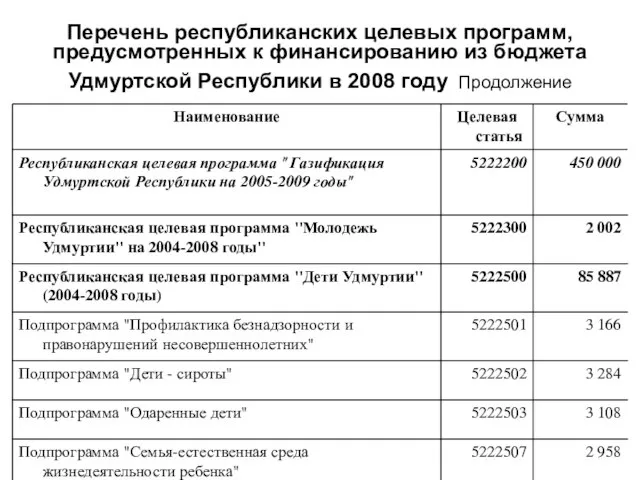

- 27. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

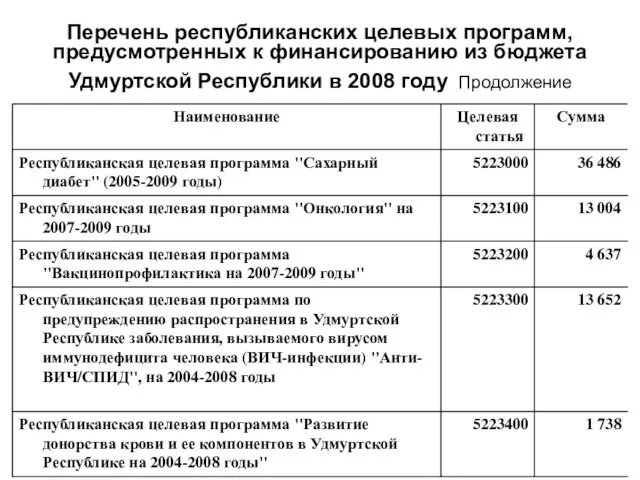

- 28. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

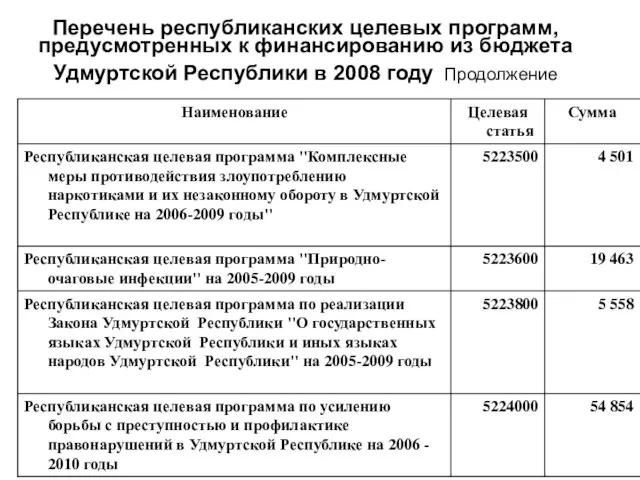

- 29. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

- 30. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

- 31. Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году Продолжение

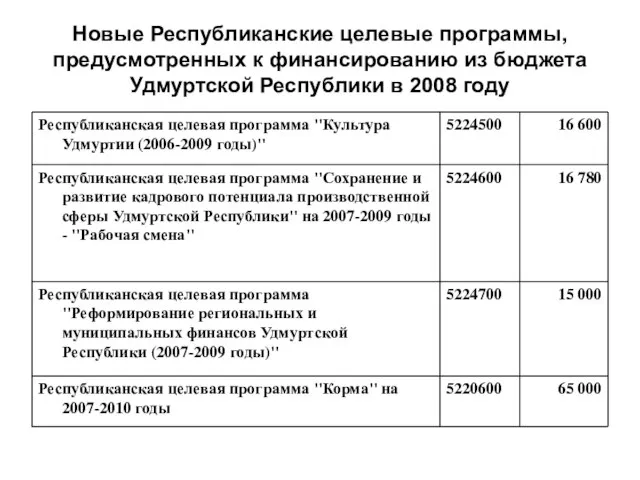

- 32. Новые Республиканские целевые программы, предусмотренных к финансированию из бюджета Удмуртской Республики в 2008 году

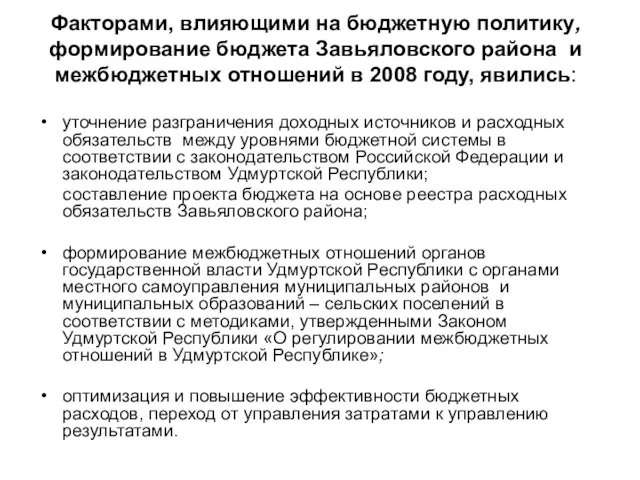

- 33. Факторами, влияющими на бюджетную политику, формирование бюджета Завьяловского района и межбюджетных отношений в 2008 году, явились:

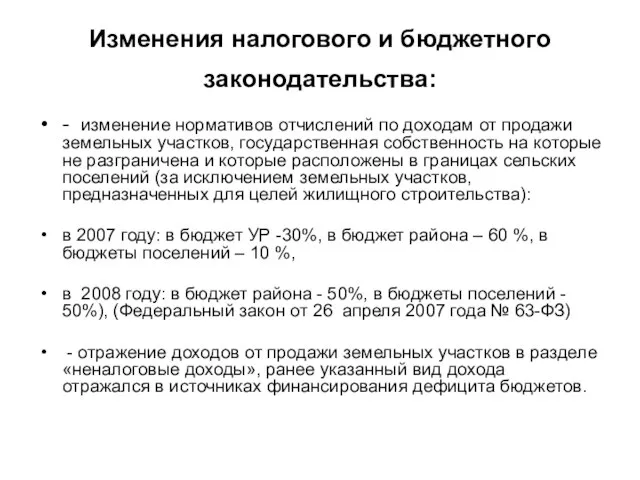

- 34. Изменения налогового и бюджетного законодательства: - изменение нормативов отчислений по доходам от продажи земельных участков, государственная

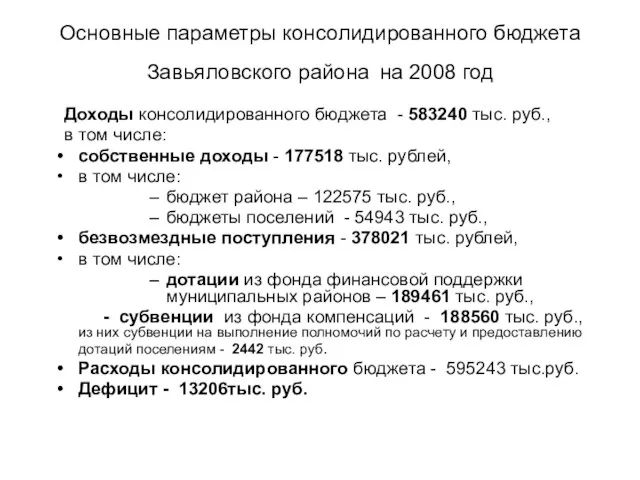

- 35. Основные параметры консолидированного бюджета Завьяловского района на 2008 год Доходы консолидированного бюджета - 583240 тыс. руб.,

- 36. Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Налог на доходы физических лиц.

- 37. Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение. Единый сельскохозяйственный налог прогнозируется

- 38. Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение Налог на добычу общераспространенных

- 39. Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение доходы от сдачи в

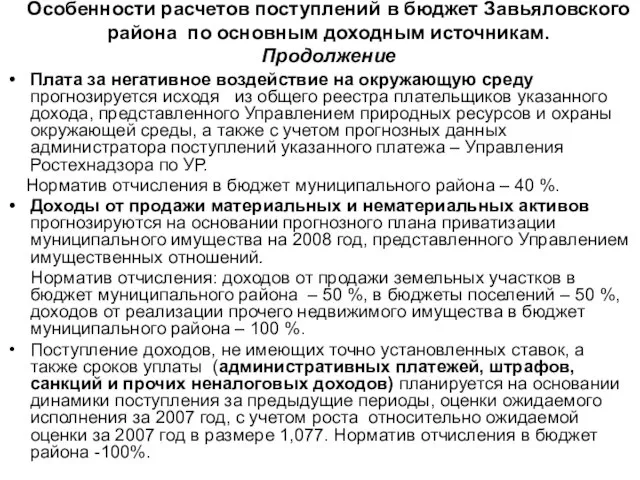

- 40. Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение Плата за негативное воздействие

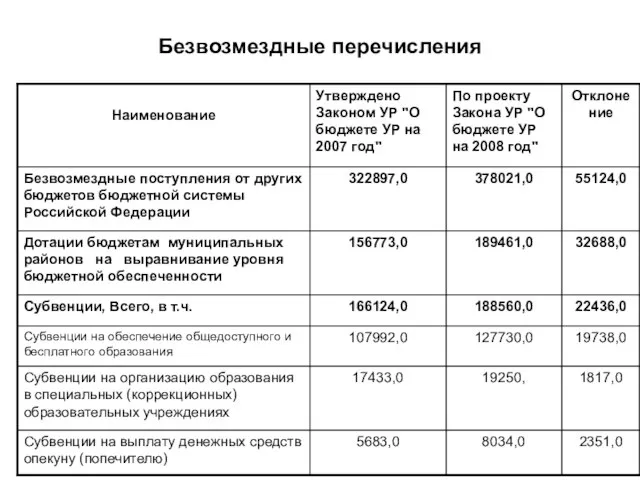

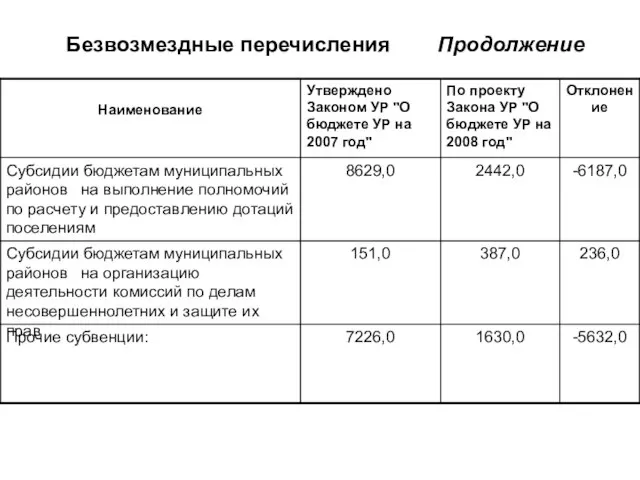

- 41. Безвозмездные перечисления

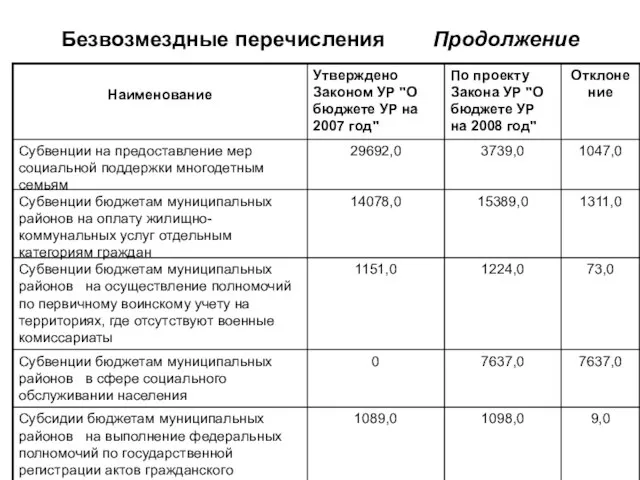

- 42. Безвозмездные перечисления Продолжение

- 43. Безвозмездные перечисления Продолжение

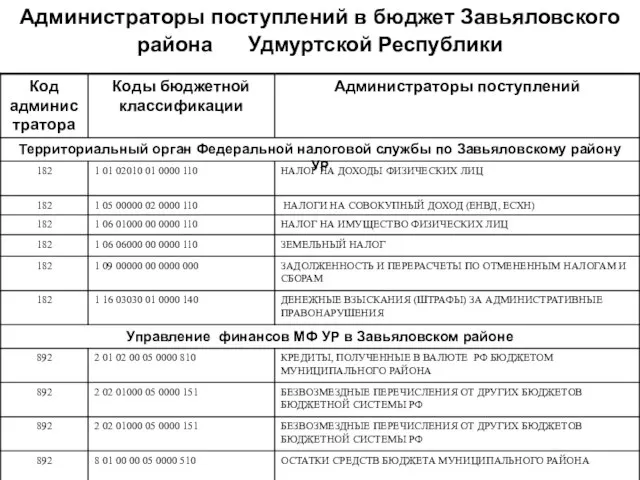

- 44. Администраторы поступлений в бюджет Завьяловского района Удмуртской Республики

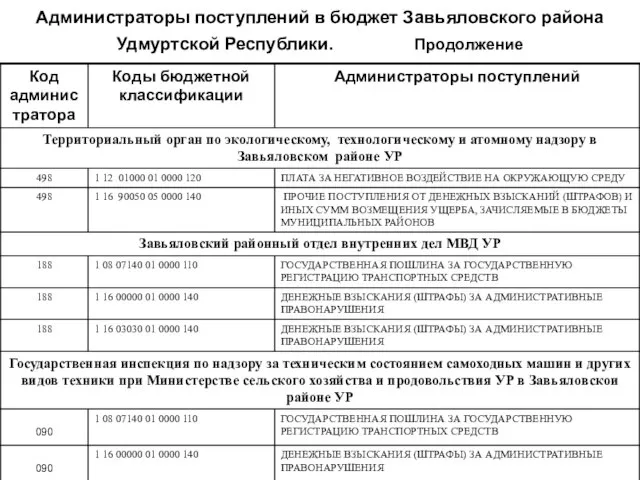

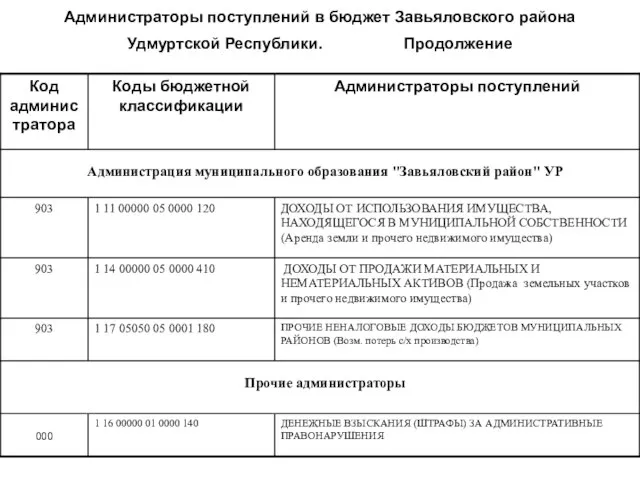

- 45. Администраторы поступлений в бюджет Завьяловского района Удмуртской Республики. Продолжение

- 46. Администраторы поступлений в бюджет Завьяловского района Удмуртской Республики. Продолжение

- 47. Администраторы поступлений в бюджет Завьяловского района Администраторы поступления в бюджет осуществляют в установленном порядке контроль за

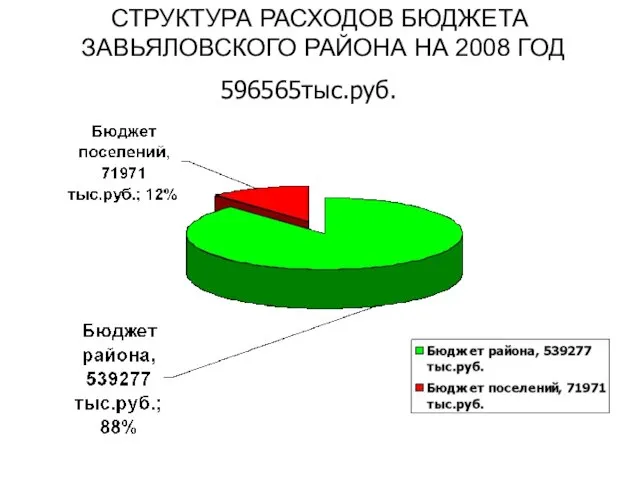

- 48. СТРУКТУРА РАСХОДОВ БЮДЖЕТА ЗАВЬЯЛОВСКОГО РАЙОНА НА 2008 ГОД 596565тыс.руб.

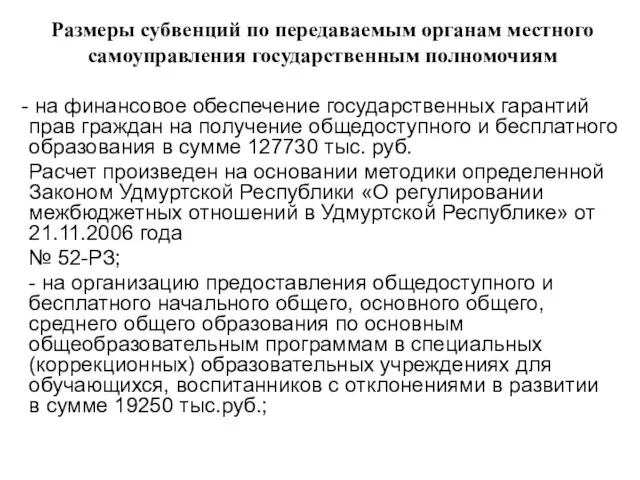

- 49. Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям определены на основании методик расчета субвенций исходя

- 50. на финансовое обеспечение государственных гарантий прав граждан на получение общедоступного и бесплатного образования в сумме 127730

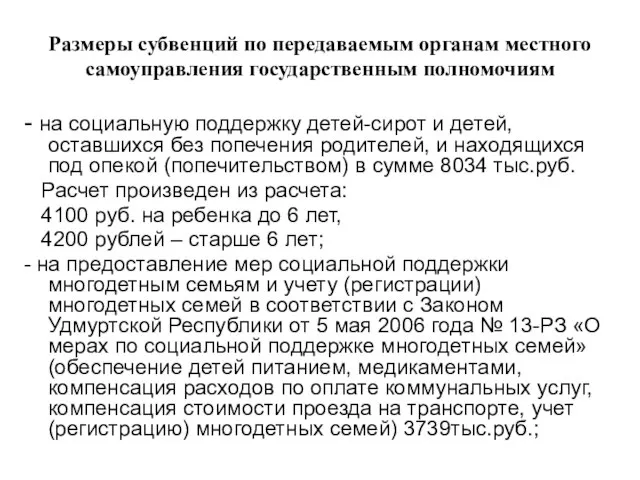

- 51. - на социальную поддержку детей-сирот и детей, оставшихся без попечения родителей, и находящихся под опекой (попечительством)

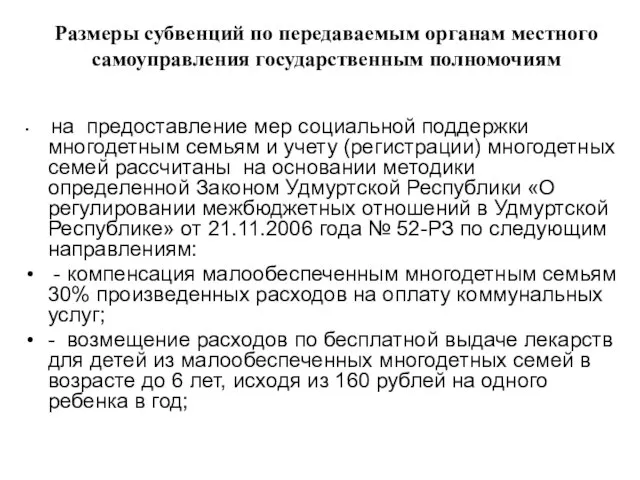

- 52. на предоставление мер социальной поддержки многодетным семьям и учету (регистрации) многодетных семей рассчитаны на основании методики

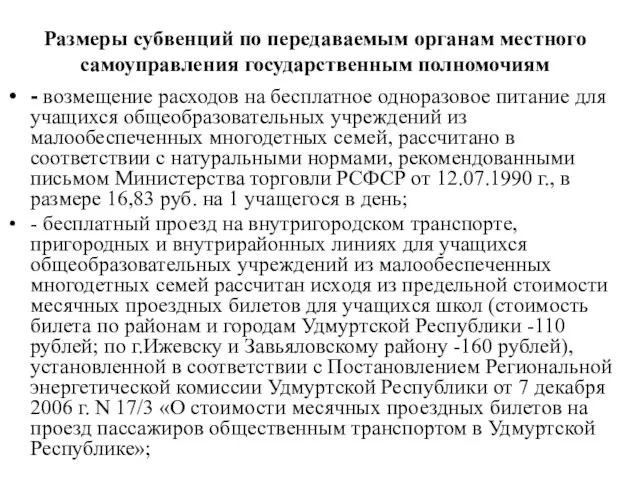

- 53. - возмещение расходов на бесплатное одноразовое питание для учащихся общеобразовательных учреждений из малообеспеченных многодетных семей, рассчитано

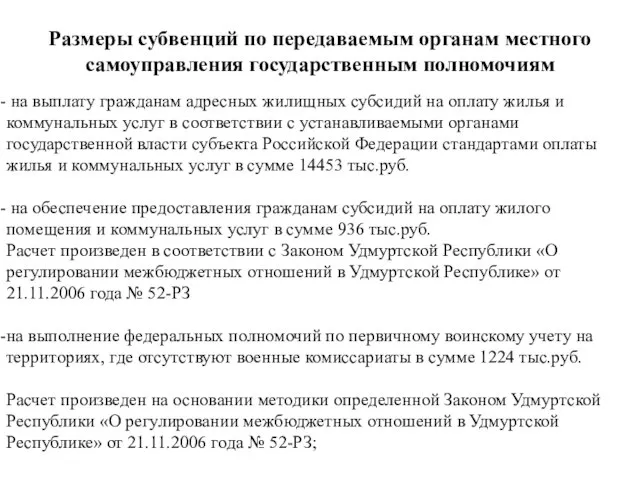

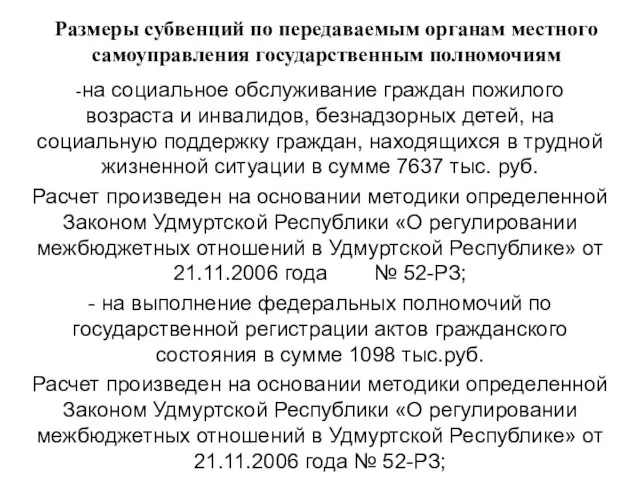

- 54. Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям на выплату гражданам адресных жилищных субсидий на

- 55. -на социальное обслуживание граждан пожилого возраста и инвалидов, безнадзорных детей, на социальную поддержку граждан, находящихся в

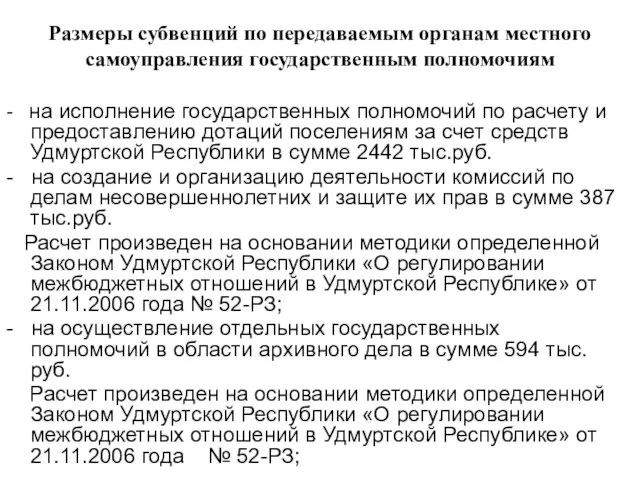

- 56. - на исполнение государственных полномочий по расчету и предоставлению дотаций поселениям за счет средств Удмуртской Республики

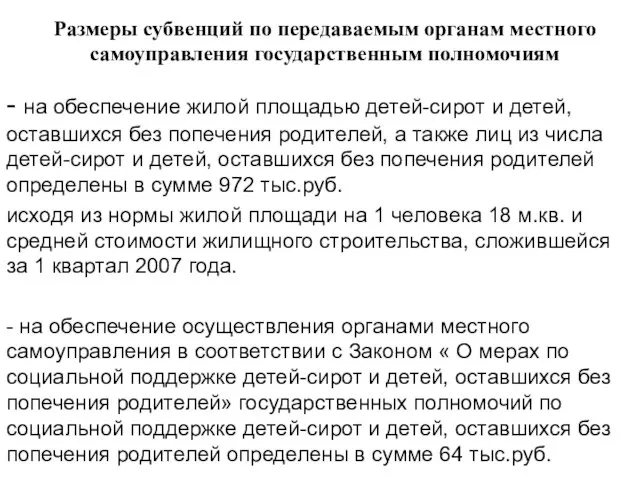

- 57. - на обеспечение жилой площадью детей-сирот и детей, оставшихся без попечения родителей, а также лиц из

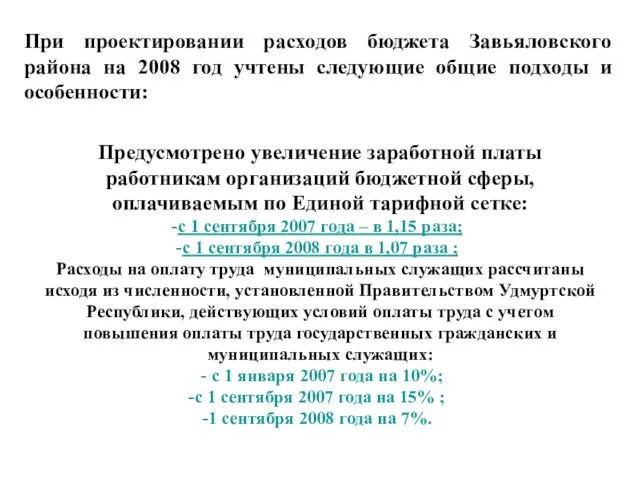

- 61. При проектировании расходов бюджета Завьяловского района на 2008 год учтены следующие общие подходы и особенности: Предусмотрено

- 62. При проектировании расходов бюджета Завьяловского района на 2008 год учтены следующие общие подходы и особенности: Начисления

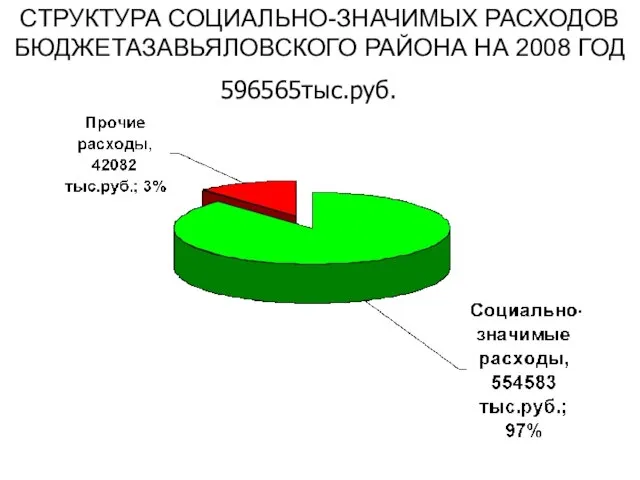

- 63. СТРУКТУРА СОЦИАЛЬНО-ЗНАЧИМЫХ РАСХОДОВ БЮДЖЕТАЗАВЬЯЛОВСКОГО РАЙОНА НА 2008 ГОД 596565тыс.руб.

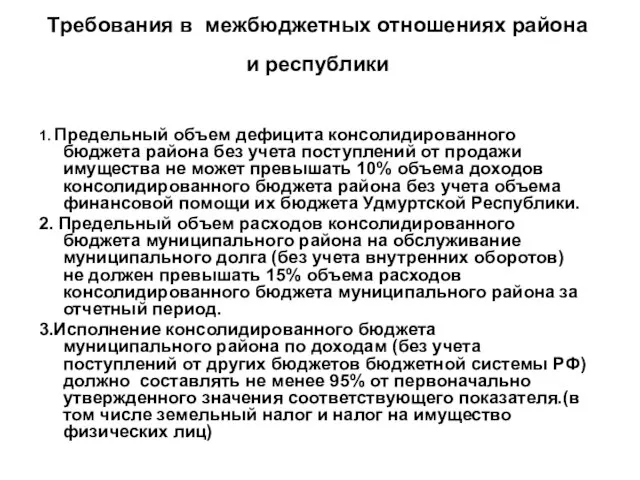

- 64. Требования в межбюджетных отношениях района и республики 1. Предельный объем дефицита консолидированного бюджета района без учета

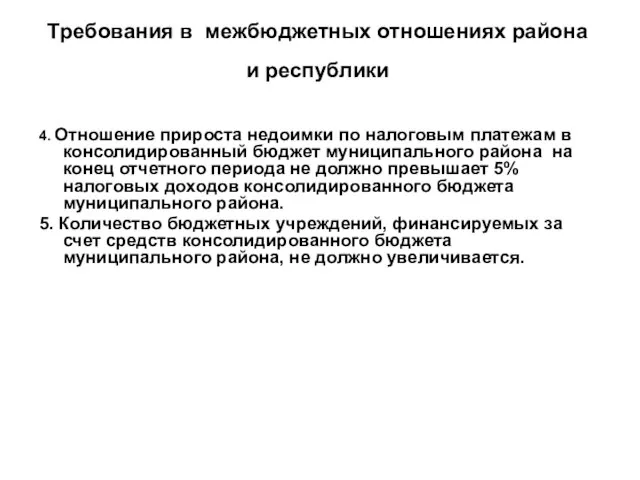

- 65. Требования в межбюджетных отношениях района и республики 4. Отношение прироста недоимки по налоговым платежам в консолидированный

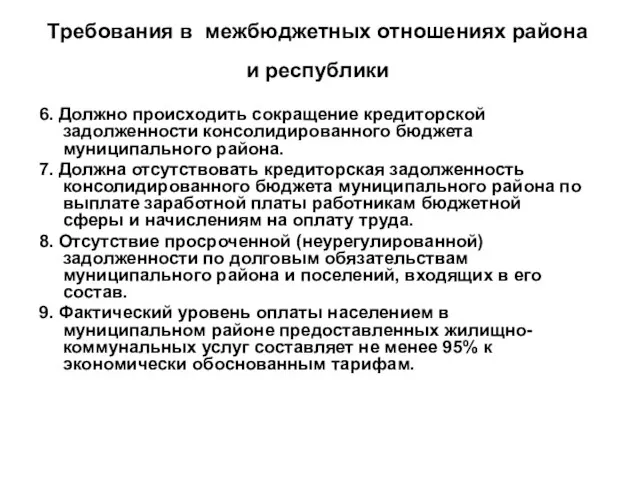

- 66. Требования в межбюджетных отношениях района и республики 6. Должно происходить сокращение кредиторской задолженности консолидированного бюджета муниципального

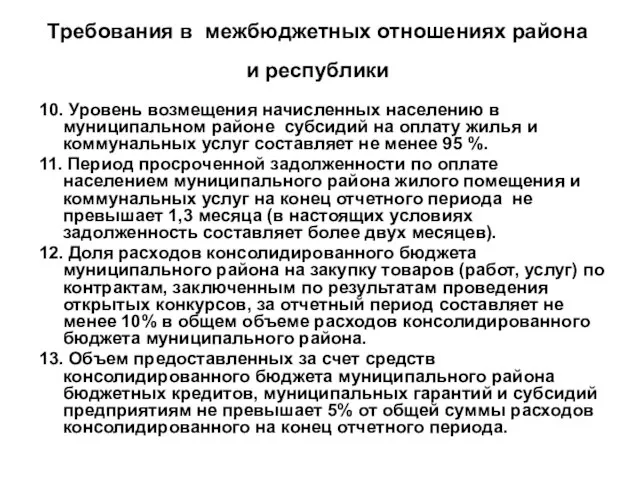

- 67. Требования в межбюджетных отношениях района и республики 10. Уровень возмещения начисленных населению в муниципальном районе субсидий

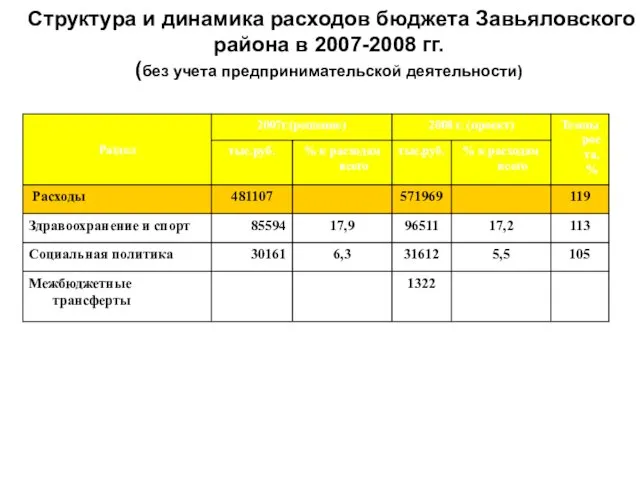

- 68. Структура и динамика расходов бюджета Завьяловского района в 2007-2008 гг. (без учета предпринимательской деятельности и внутрен.оборотов)

- 69. Структура и динамика расходов бюджета Завьяловского района в 2007-2008 гг. (без учета предпринимательской деятельности)

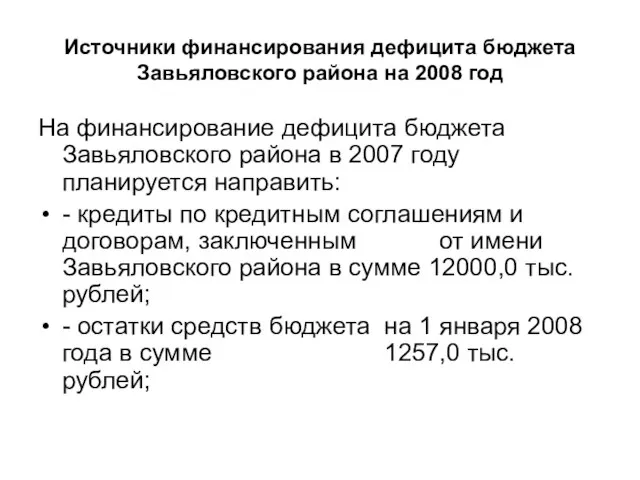

- 70. Источники финансирования дефицита бюджета Завьяловского района на 2008 год На финансирование дефицита бюджета Завьяловского района в

- 71. Межбюджетные отношения - совокупность отношений между органами государственной власти Российской Федерации, органами государственной власти субъектов Федерации

- 73. Скачать презентацию

Слайд 2Достигнутые цели и задачи

1. В сфере проведения обеспечения сбалансированности бюджетных ресурсов:

- Была

Достигнутые цели и задачи

1. В сфере проведения обеспечения сбалансированности бюджетных ресурсов:

- Была

Слайд 3Достигнутые цели и задачи. Продолжение

Внедрена основанная на международных стандартах система бюджетной классификации

Достигнутые цели и задачи. Продолжение

Внедрена основанная на международных стандартах система бюджетной классификации

Слайд 4Достигнутые цели и задачи. Продолжение

3. В сфере снижения налоговой нагрузки:

- Налоговая

Достигнутые цели и задачи. Продолжение

3. В сфере снижения налоговой нагрузки:

- Налоговая

Слайд 5Достигнутые цели и задачи. Продолжение

4. В сфере концентрации финансовых ресурсов на решение

Достигнутые цели и задачи. Продолжение

4. В сфере концентрации финансовых ресурсов на решение

Слайд 6Достигнутые цели и задачи. Продолжение

- Началась реализация масштабных мер по улучшению демографической

Достигнутые цели и задачи. Продолжение

- Началась реализация масштабных мер по улучшению демографической

Слайд 7Остается ряд нерешенных проблем:

1 В сфере проведения обеспечения сбалансированности бюджетных ресурсов:

-

Остается ряд нерешенных проблем:

1 В сфере проведения обеспечения сбалансированности бюджетных ресурсов:

-

Слайд 8Остается ряд нерешенных проблем:

3. В сфере снижения налоговой нагрузки на экономику:

- Практика

Остается ряд нерешенных проблем:

3. В сфере снижения налоговой нагрузки на экономику:

- Практика

Слайд 9Остается ряд нерешенных проблем:

5. В сфере реформирования межбюджетных отношений:

- До

Остается ряд нерешенных проблем:

5. В сфере реформирования межбюджетных отношений:

- До

Слайд 10Основные принципы и задачи

бюджетной стратегии на 2008 год:

1. Превращение федерального бюджета

Основные принципы и задачи

бюджетной стратегии на 2008 год:

1. Превращение федерального бюджета

Слайд 11Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

5. Проведение анализа эффективности

Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

5. Проведение анализа эффективности

Слайд 12Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

9. Определение стратегии дальнейшей

Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

9. Определение стратегии дальнейшей

Слайд 13Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

13. Правительством Российской Федерации

Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

13. Правительством Российской Федерации

Слайд 14Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

16. В 2008 году

Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

16. В 2008 году

Слайд 15Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

18. Органам публичной власти

Основные принципы и задачи

бюджетной стратегии на 2008 год(продолжение):

18. Органам публичной власти

Слайд 16РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Слайд 17Продолжение

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Продолжение

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Слайд 18Продолжение

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Продолжение

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Слайд 19Продолжение

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Продолжение

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Слайд 20Продолжение

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Продолжение

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Слайд 21Продолжение

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Продолжение

РАСПРЕДЕЛЕНИЕ БЮДЖЕТНЫЙ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ФЕДЕРАЛЬНЫХ ЦЕЛЕВЫХ ПРОГРАММ НА 2008 ГОД

Слайд 22Отличительной особенностью проекта закона УР являются:

- учтена новая редакция Бюджетного кодекса РФ,

Отличительной особенностью проекта закона УР являются:

- учтена новая редакция Бюджетного кодекса РФ,

Слайд 23Особенности формирования доходной части:

- изменены ставки акцизов по алкогольной продукции;

- в

Особенности формирования доходной части:

- изменены ставки акцизов по алкогольной продукции;

- в

Слайд 24Особенности формирования расходной части:

- разграничения расходных полномочий между уровнями бюджетной

Особенности формирования расходной части:

- разграничения расходных полномочий между уровнями бюджетной

Слайд 25Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Слайд 26Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Слайд 27Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Слайд 28Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Слайд 29Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Слайд 30Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Слайд 31Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Перечень республиканских целевых программ, предусмотренных к финансированию из бюджета Удмуртской Республики в

Слайд 32Новые Республиканские целевые программы, предусмотренных к финансированию из бюджета Удмуртской Республики в

Новые Республиканские целевые программы, предусмотренных к финансированию из бюджета Удмуртской Республики в

Слайд 33Факторами, влияющими на бюджетную политику, формирование бюджета Завьяловского района и межбюджетных отношений

Факторами, влияющими на бюджетную политику, формирование бюджета Завьяловского района и межбюджетных отношений

Слайд 34Изменения налогового и бюджетного законодательства:

- изменение нормативов отчислений по доходам от

Изменения налогового и бюджетного законодательства:

- изменение нормативов отчислений по доходам от

Слайд 35Основные параметры консолидированного бюджета Завьяловского района на 2008 год

Доходы консолидированного

Основные параметры консолидированного бюджета Завьяловского района на 2008 год

Доходы консолидированного

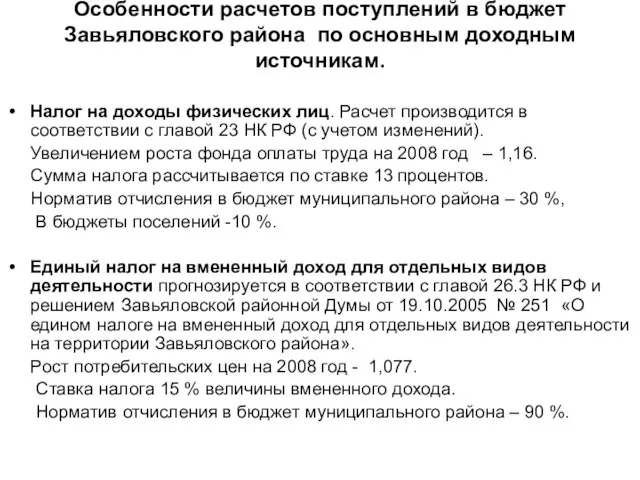

Слайд 36Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам.

Налог на

Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам.

Налог на

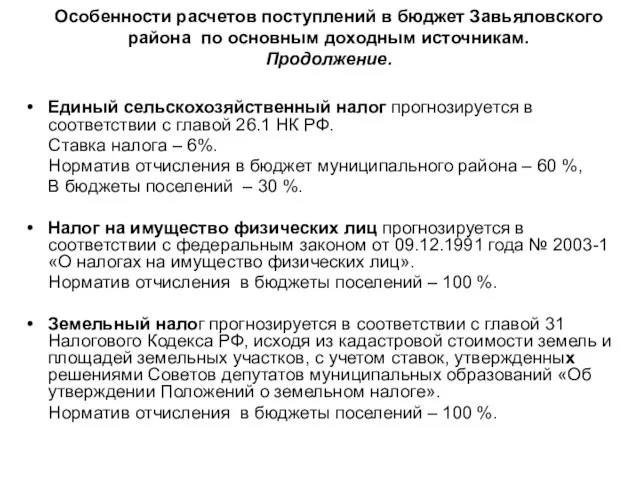

Слайд 37Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение.

Единый

Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение.

Единый

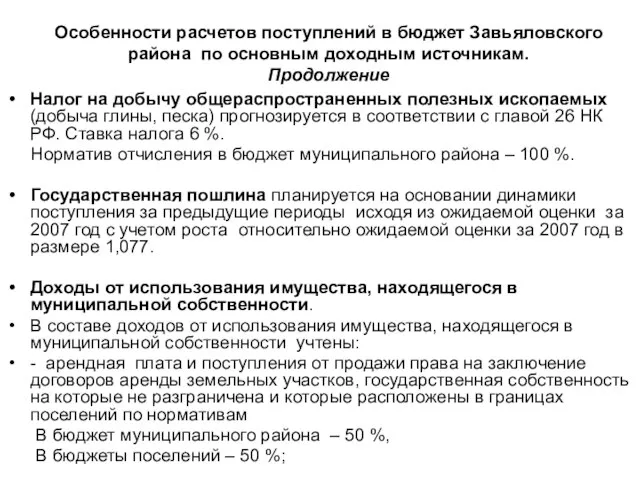

Слайд 38Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение

Налог

Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение

Налог

Слайд 39Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение

доходы

Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение

доходы

Слайд 40Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение

Плата

Особенности расчетов поступлений в бюджет Завьяловского района по основным доходным источникам. Продолжение

Плата

Слайд 41Безвозмездные перечисления

Безвозмездные перечисления

Слайд 42Безвозмездные перечисления Продолжение

Безвозмездные перечисления Продолжение

Слайд 43Безвозмездные перечисления Продолжение

Безвозмездные перечисления Продолжение

Слайд 44Администраторы поступлений в бюджет Завьяловского района Удмуртской Республики

Администраторы поступлений в бюджет Завьяловского района Удмуртской Республики

Слайд 45Администраторы поступлений в бюджет Завьяловского района Удмуртской Республики. Продолжение

Администраторы поступлений в бюджет Завьяловского района Удмуртской Республики. Продолжение

Слайд 46Администраторы поступлений в бюджет Завьяловского района Удмуртской Республики. Продолжение

Администраторы поступлений в бюджет Завьяловского района Удмуртской Республики. Продолжение

Слайд 47Администраторы поступлений в бюджет Завьяловского района

Администраторы поступления в бюджет осуществляют в установленном

Администраторы поступлений в бюджет Завьяловского района

Администраторы поступления в бюджет осуществляют в установленном

Слайд 48СТРУКТУРА РАСХОДОВ БЮДЖЕТА

ЗАВЬЯЛОВСКОГО РАЙОНА НА 2008 ГОД

596565тыс.руб.

СТРУКТУРА РАСХОДОВ БЮДЖЕТА

ЗАВЬЯЛОВСКОГО РАЙОНА НА 2008 ГОД

596565тыс.руб.

Слайд 49Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям определены на основании

Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям определены на основании

Слайд 50 на финансовое обеспечение государственных гарантий прав граждан на получение общедоступного и

на финансовое обеспечение государственных гарантий прав граждан на получение общедоступного и

Слайд 51- на социальную поддержку детей-сирот и детей, оставшихся без попечения родителей, и

- на социальную поддержку детей-сирот и детей, оставшихся без попечения родителей, и

Слайд 52 на предоставление мер социальной поддержки многодетным семьям и учету (регистрации) многодетных

на предоставление мер социальной поддержки многодетным семьям и учету (регистрации) многодетных

Слайд 53- возмещение расходов на бесплатное одноразовое питание для учащихся общеобразовательных учреждений из

- возмещение расходов на бесплатное одноразовое питание для учащихся общеобразовательных учреждений из

Слайд 54

Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям

на выплату

Размеры субвенций по передаваемым органам местного самоуправления государственным полномочиям

на выплату

Слайд 55-на социальное обслуживание граждан пожилого возраста и инвалидов, безнадзорных детей, на социальную

-на социальное обслуживание граждан пожилого возраста и инвалидов, безнадзорных детей, на социальную

Слайд 56- на исполнение государственных полномочий по расчету и предоставлению дотаций поселениям за

- на исполнение государственных полномочий по расчету и предоставлению дотаций поселениям за

Слайд 57- на обеспечение жилой площадью детей-сирот и детей, оставшихся без попечения родителей,

- на обеспечение жилой площадью детей-сирот и детей, оставшихся без попечения родителей,

Слайд 61При проектировании расходов бюджета Завьяловского района на 2008 год учтены следующие общие

При проектировании расходов бюджета Завьяловского района на 2008 год учтены следующие общие

Слайд 62При проектировании расходов бюджета Завьяловского района на 2008 год учтены следующие общие

При проектировании расходов бюджета Завьяловского района на 2008 год учтены следующие общие

Слайд 63СТРУКТУРА СОЦИАЛЬНО-ЗНАЧИМЫХ РАСХОДОВ БЮДЖЕТАЗАВЬЯЛОВСКОГО РАЙОНА НА 2008 ГОД

596565тыс.руб.

СТРУКТУРА СОЦИАЛЬНО-ЗНАЧИМЫХ РАСХОДОВ БЮДЖЕТАЗАВЬЯЛОВСКОГО РАЙОНА НА 2008 ГОД

596565тыс.руб.

Слайд 64Требования в межбюджетных отношениях района и республики

1. Предельный объем дефицита консолидированного

Требования в межбюджетных отношениях района и республики

1. Предельный объем дефицита консолидированного

Слайд 65Требования в межбюджетных отношениях района и республики

4. Отношение прироста недоимки по

Требования в межбюджетных отношениях района и республики

4. Отношение прироста недоимки по

Слайд 66Требования в межбюджетных отношениях района и республики

6. Должно происходить сокращение кредиторской

Требования в межбюджетных отношениях района и республики

6. Должно происходить сокращение кредиторской

Слайд 67Требования в межбюджетных отношениях района и республики

10. Уровень возмещения начисленных населению

Требования в межбюджетных отношениях района и республики

10. Уровень возмещения начисленных населению

Слайд 68Структура и динамика расходов бюджета Завьяловского района в 2007-2008 гг.

(без учета предпринимательской

Структура и динамика расходов бюджета Завьяловского района в 2007-2008 гг. (без учета предпринимательской

Слайд 69Структура и динамика расходов бюджета Завьяловского района в 2007-2008 гг.

(без учета предпринимательской

Структура и динамика расходов бюджета Завьяловского района в 2007-2008 гг. (без учета предпринимательской

Слайд 70Источники финансирования дефицита бюджета

Завьяловского района на 2008 год

На финансирование дефицита бюджета Завьяловского

Источники финансирования дефицита бюджета

Завьяловского района на 2008 год

На финансирование дефицита бюджета Завьяловского

Слайд 71Межбюджетные отношения

- совокупность отношений между органами государственной власти Российской Федерации, органами государственной

Межбюджетные отношения

- совокупность отношений между органами государственной власти Российской Федерации, органами государственной

Three events in Great Britain, Russia and The USA

Three events in Great Britain, Russia and The USA Войска, не входящие в министерство обороны РФ, их назначение

Войска, не входящие в министерство обороны РФ, их назначение Физика о свойствах куриного яйца

Физика о свойствах куриного яйца Культура эпохи Средневековья

Культура эпохи Средневековья «КУБОК ОТКРЫТЫХ СЕРДЕЦ»

«КУБОК ОТКРЫТЫХ СЕРДЕЦ» КОМПЬЮТЕРНОЕ ВИЗУАЛИЗИРОВАННОЕ ТЕСТИРОВАНИЕ

КОМПЬЮТЕРНОЕ ВИЗУАЛИЗИРОВАННОЕ ТЕСТИРОВАНИЕ Страхования компания Астра Металл

Страхования компания Астра Металл Системы обслуживания и диагностики ЭВМ (1)

Системы обслуживания и диагностики ЭВМ (1) СОПРОВОЖДЕНИЕ К УРОКАМ ИЗУЧЕНИЯ ТВОРЧЕСТВА А. ФЕТА

СОПРОВОЖДЕНИЕ К УРОКАМ ИЗУЧЕНИЯ ТВОРЧЕСТВА А. ФЕТА Сенсорное воспитание ребенка раннего возраста (из опыта работы Гришиной Г. Н.)

Сенсорное воспитание ребенка раннего возраста (из опыта работы Гришиной Г. Н.) СмН

СмН 20170829_zagadki

20170829_zagadki Персональный компьютер

Персональный компьютер Презентация на тему Составление рассказа-описания

Презентация на тему Составление рассказа-описания Презентация на тему Автоматизация звука С

Презентация на тему Автоматизация звука С  Диаграмма кооперации

Диаграмма кооперации МОУ СОШ №1 г.Морозовска

МОУ СОШ №1 г.Морозовска Пирсинг и татуировки. Вперед в прошлое

Пирсинг и татуировки. Вперед в прошлое 20140413_sovr_sr-va_obuch-ya_prezentatsiya_microsoft_office_powerpoint

20140413_sovr_sr-va_obuch-ya_prezentatsiya_microsoft_office_powerpoint АКТУАЛЬНЫЕ ВОПРОСЫ ВРАЧЕЙ В РАЗРЕЗЕ СОЦИАЛЬНЫХ ГРУПП

АКТУАЛЬНЫЕ ВОПРОСЫ ВРАЧЕЙ В РАЗРЕЗЕ СОЦИАЛЬНЫХ ГРУПП Внимание, Память

Внимание, Память Здоровому всё здорово!

Здоровому всё здорово! Презентация на тему "Система воспитательной работы класса" - скачать презентации по Педагогике

Презентация на тему "Система воспитательной работы класса" - скачать презентации по Педагогике Что такое IQOS

Что такое IQOS Творческая встреча по изобразительному искусству в рамках подготовки к Городскому фестивалю Музыка детства

Творческая встреча по изобразительному искусству в рамках подготовки к Городскому фестивалю Музыка детства Закон о государственной гражданской службе Республики Южная Осетия

Закон о государственной гражданской службе Республики Южная Осетия Бизнес – проект создания детского кафе «Сладкоежка по оказанию услуг детского питания»

Бизнес – проект создания детского кафе «Сладкоежка по оказанию услуг детского питания» Презентация на тему Австралия через 150 миллионов лет

Презентация на тему Австралия через 150 миллионов лет