- Бюджетное право

Содержание

- 2. Вопросы: 1) Понятие государственного бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства. 2) Бюджетное право

- 3. Вопрос 1. Понятие государственного бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

- 4. «Бюджет» — слово английского происхождения, которое означает «мешок» Перед окончанием заседания палаты общин в Англии в

- 5. Бюджет - это : совокупность экономических (денежных) отношений, которые возникают в связи с образованием, распределением и

- 6. Бюджет - это : централизованный в масштабах определенного государственного или муниципального образования денежный фонд, который находится

- 7. Бюджет - это : это основной финансовый план образования, распределения и использования централизованного денежного фонда государственного

- 8. Бюджет - это : государственная казна Российской Федерации или ее субъекта (ст. 214 ГК РФ) (с

- 9. Бюджетный кодекс Российской Федерации (Ст. 6) определяет бюджет как – форма образования и расходования фонда денежных

- 10. Функции бюджета как экономической категории распределительная функция; контрольную функция; стабилизирующую функция; стимулирующую функция; социальную функция.

- 11. Распределительная функция бюджета осуществляется посредством аккумулирования доходов и их последующего использования в объемах и направлениях, утверждаемых

- 12. Контрольная функция бюджета заключается в том, что в процессе формирования, распределения и использования фонда создается объективная

- 13. Стабилизирующая функция бюджета заключается в том, что составляя значительную часть государственных финансов, федеральный бюджет должен выступать

- 14. Стимулирующая функция бюджета заключается в том, что федеральный бюджет, оказывает финансовую помощь региональным бюджетам, которые испытывают

- 15. Социальная функция бюджета заключается в том, что в процессе формирования, распределения и использования бюджета, через целевые

- 16. Функции бюджета как правовой категории создание правовой базы для финансовой деятельности органов государственной власти и органов

- 17. Вопрос 2. Бюджетное право и бюджетные правоотношения

- 18. Предмет бюджетного права составляют определенные группы общественных отношений, возникающие при аккумулировании, распределении и последующем использовании централизованных

- 19. Бюджетное право можно рассматривать как одну из основных подотраслей финансового права, состоящую из правовых норм, регулирующих

- 20. отношения, возникающие между субъектами в рамках регламентированных законом стадий бюджетного процесса и при регламентации правового статуса

- 21. отношения в сфере привлечения к ответственности за нарушения бюджетного законодательства.

- 22. Норма бюджетного права представляет собой общеобязательное правило поведения в процессе образования, распределения и использования централизованных денежных

- 23. Нормы, относящиеся к общей части бюджетного права определяют устройство бюджетной системы, ее организационные и функциональные принципы,

- 24. Нормы, относящиеся к особенной части бюджетного права нормы, закрепляющие и регламентирующие бюджетное устройство Российской Федерации; нормы,

- 25. Нормы, относящиеся к особенной части бюджетного права нормы, закрепляющие и регламентирующие компетенцию Российской Федерации, субъектов Российской

- 26. Источники бюджетного права Федеральные законы: Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ.

- 27. Источники бюджетного права Содержание Бюджетного кодекса РФ: общие принципы бюджетного законодательства Российской Федерации, правовые основы функционирования

- 28. Источники бюджетного права Указы Президента РФ: Указ Президента РФ от 28 июня 2007 г. № 825

- 29. Источники бюджетного права Постановления Правительства РФ: постановление Правительства РФ от 30 сентября 2014 г. № 999

- 30. Источники бюджетного права Акты высших судебных органов РФ: постановление Пленума Верховного Суда РФ от 28 мая

- 31. Бюджетное право можно определить как совокупность финансово-правовых норм, регулирующих общественные (финансовые) отношения, возникающие в связи с

- 32. Бюджетные правоотношения представляют собой финансовые правоотношения государства на федеральном, региональном (субъектов Федерации), местном уровнях с государственными,

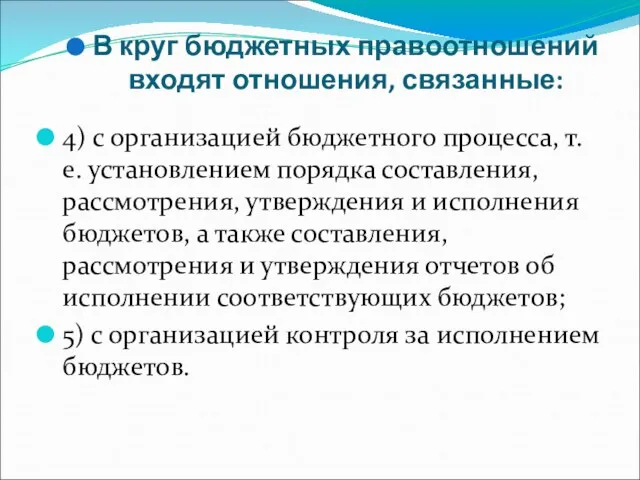

- 33. В круг бюджетных правоотношений входят отношения, связанные: 1) с установлением бюджетного устройства и бюджетной системы Российской

- 34. В круг бюджетных правоотношений входят отношения, связанные: 4) с организацией бюджетного процесса, т.е. установлением порядка составления,

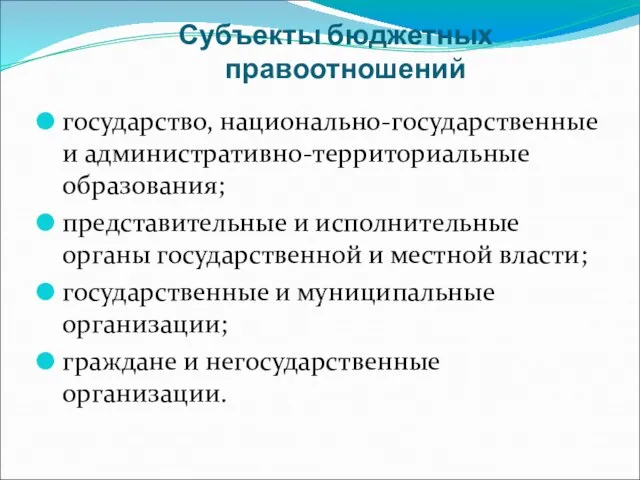

- 35. Субъекты бюджетных правоотношений государство, национально-государственные и административно-территориальные образования; представительные и исполнительные органы государственной и местной власти;

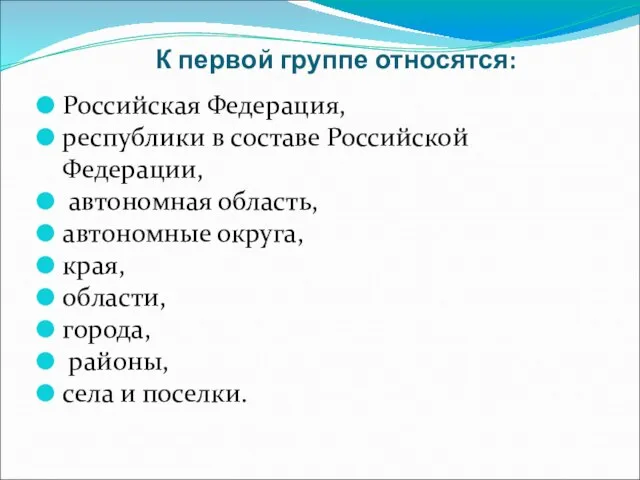

- 36. К первой группе относятся: Российская Федерация, республики в составе Российской Федерации, автономная область, автономные округа, края,

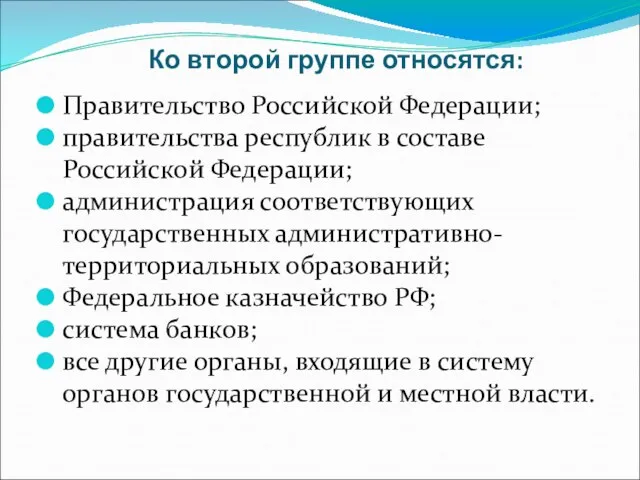

- 37. Ко второй группе относятся: Правительство Российской Федерации; правительства республик в составе Российской Федерации; администрация соответствующих государственных

- 38. К третьей группе относятся: государственные и муниципальные организации: государственные и муниципальные учреждения, финансируемые из соответствующего бюджета.

- 39. Четвертую группу составляют граждане и негосударственные организации, выступающие субъектами отношений по поводу формирования доходов бюджетов.

- 40. Признаки субъектов бюджетных правоотношений: участие в распределении доходов и расходов между бюджетами; участие в любой стадии

- 41. Вопрос 3. Бюджетное устройство в Российской Федерации

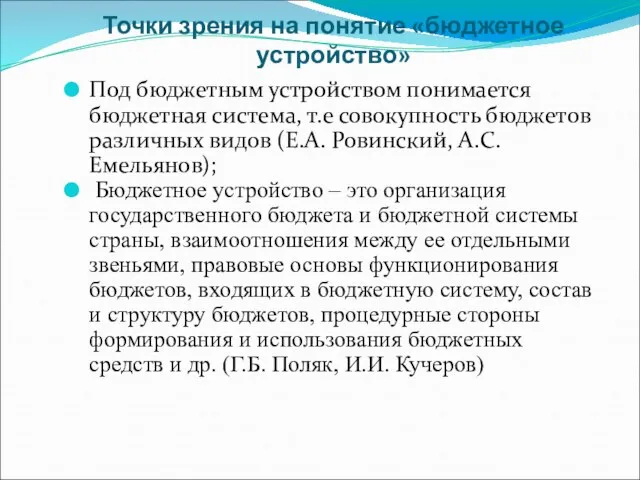

- 42. Точки зрения на понятие «бюджетное устройство» Под бюджетным устройством понимается бюджетная система, т.е совокупность бюджетов различных

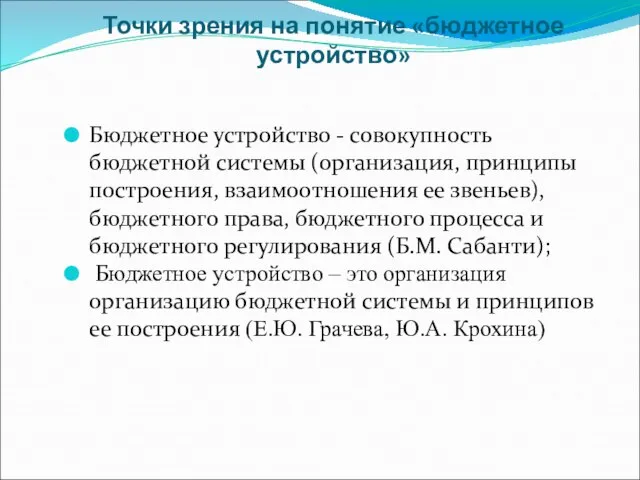

- 43. Точки зрения на понятие «бюджетное устройство» Бюджетное устройство - совокупность бюджетной системы (организация, принципы построения, взаимоотношения

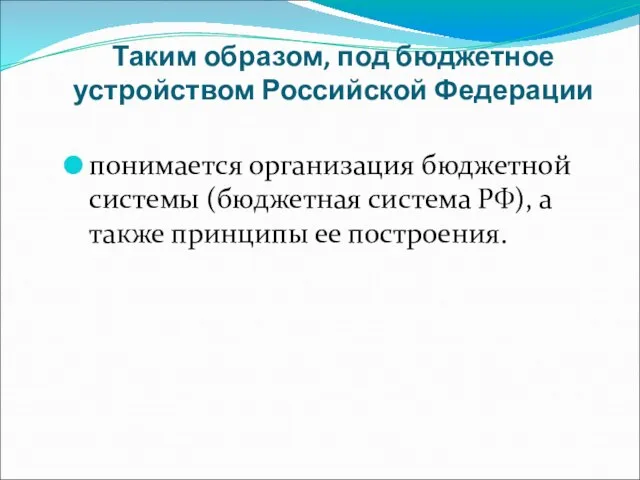

- 44. Таким образом, под бюджетное устройством Российской Федерации понимается организация бюджетной системы (бюджетная система РФ), а также

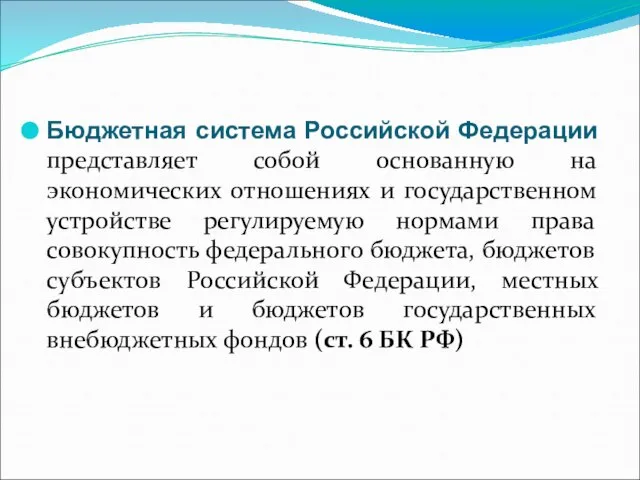

- 45. Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном устройстве регулируемую нормами права

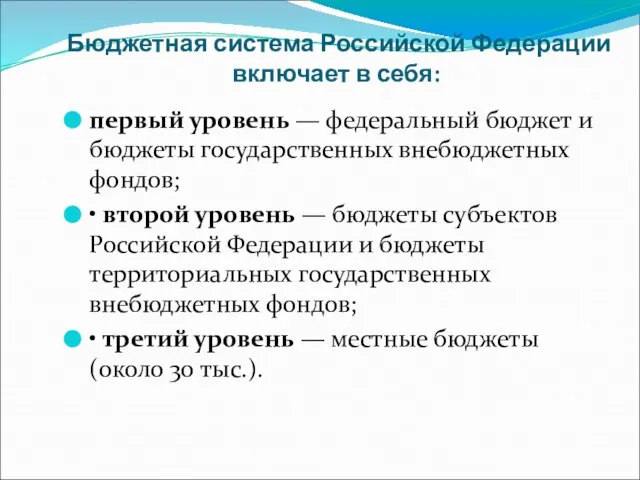

- 46. Бюджетная система Российской Федерации включает в себя: первый уровень — федеральный бюджет и бюджеты государственных внебюджетных

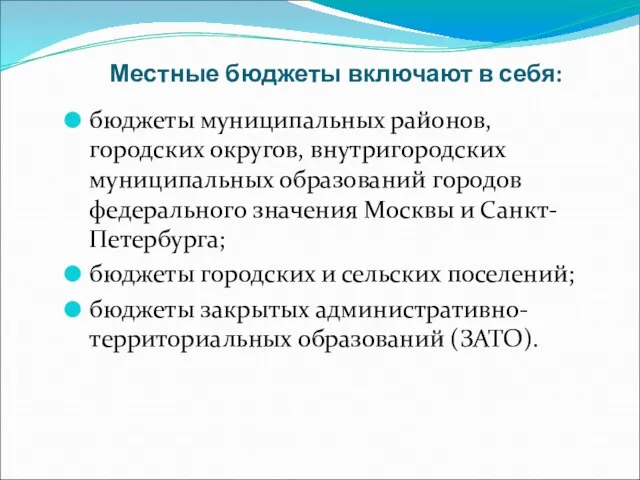

- 47. Местные бюджеты включают в себя: бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований городов федерального значения

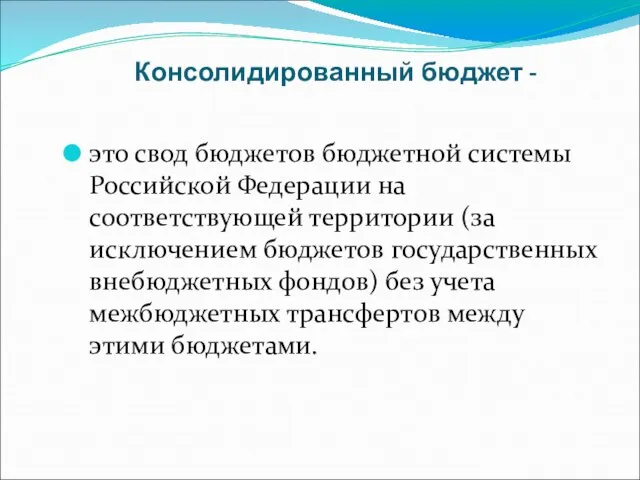

- 48. Консолидированный бюджет - это свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов

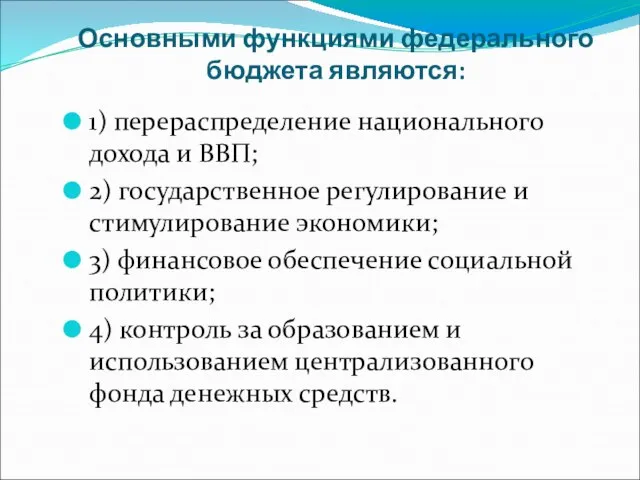

- 49. Основными функциями федерального бюджета являются: 1) перераспределение национального дохода и ВВП; 2) государственное регулирование и стимулирование

- 50. Федеральный бюджет связывает основные финансовые институты: государственные финансы, налоги, государственные займы и кредиты; оказывает регулирующее воздействие

- 51. Бюджет субъекта РФ (региональный бюджет) — форма образования и расходования денежных средств в расчете на финансовый

- 52. Задачи бюджетов субъектов Российской Федерации обеспечение денежными ресурсами политических, административных, социальных и других функций государственно-национальных и

- 53. Бюджет муниципального образования (местный бюджет) — форма образования и расходования денежных средств, в расчете на финансовый

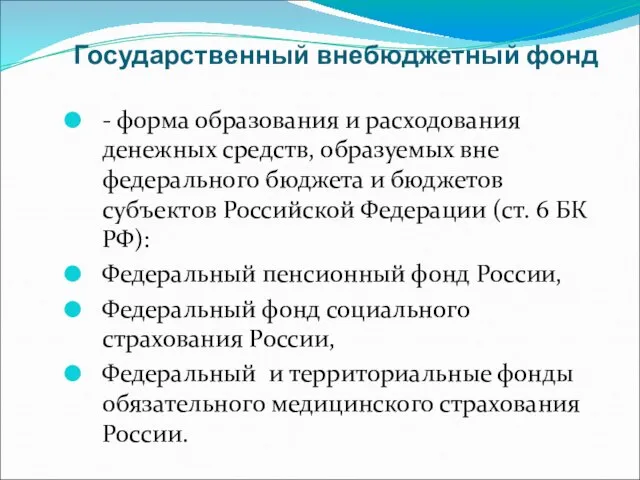

- 54. Государственный внебюджетный фонд - форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов

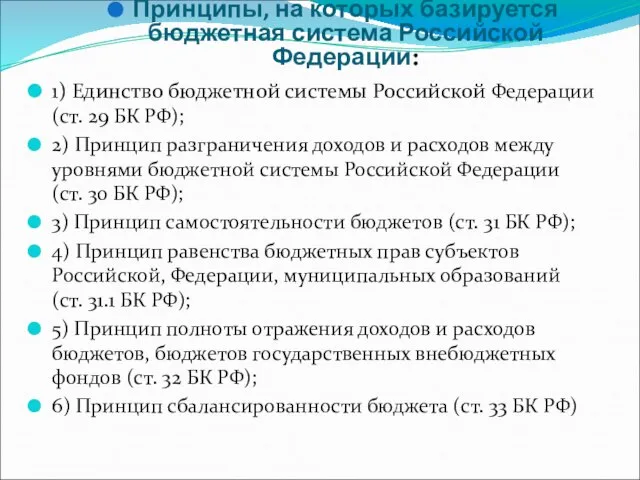

- 55. Принципы, на которых базируется бюджетная система Российской Федерации: 1) Единство бюджетной системы Российской Федерации (ст. 29

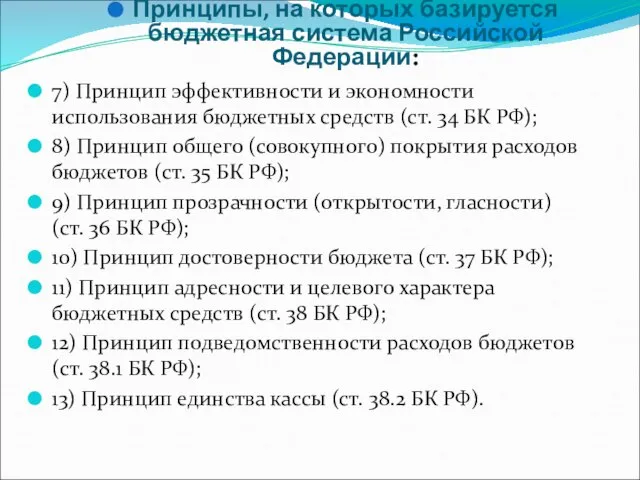

- 56. Принципы, на которых базируется бюджетная система Российской Федерации: 7) Принцип эффективности и экономности использования бюджетных средств

- 57. Вопрос 4. Состав доходов и расходов бюджетной системы Российской Федерации

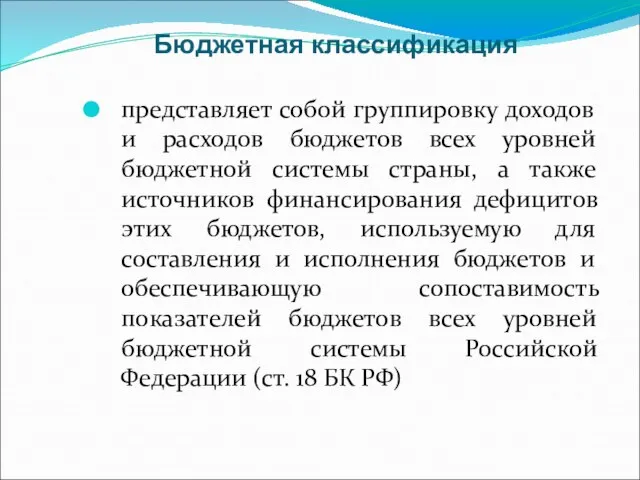

- 58. Бюджетная классификация представляет собой группировку доходов и расходов бюджетов всех уровней бюджетной системы страны, а также

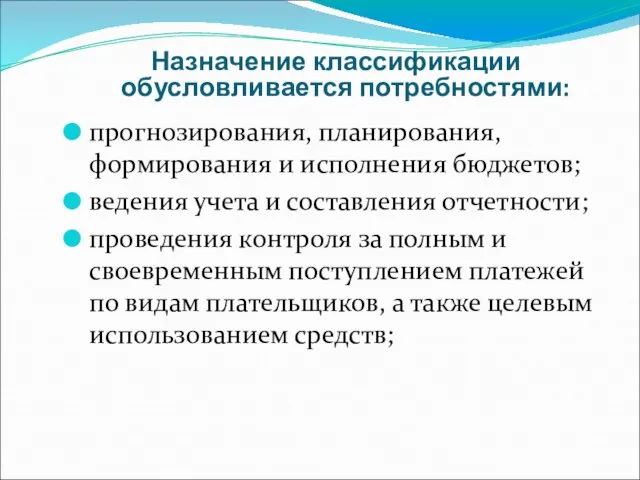

- 59. Назначение классификации обусловливается потребностями: прогнозирования, планирования, формирования и исполнения бюджетов; ведения учета и составления отчетности; проведения

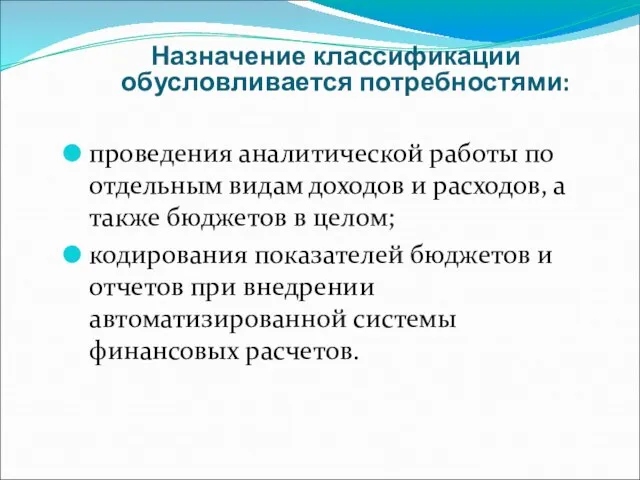

- 60. Назначение классификации обусловливается потребностями: проведения аналитической работы по отдельным видам доходов и расходов, а также бюджетов

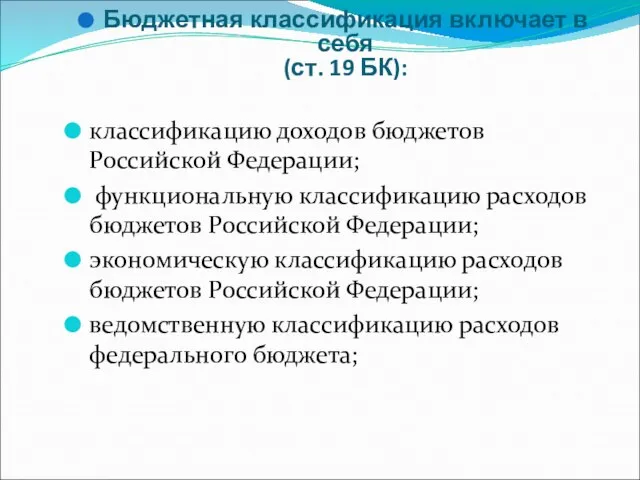

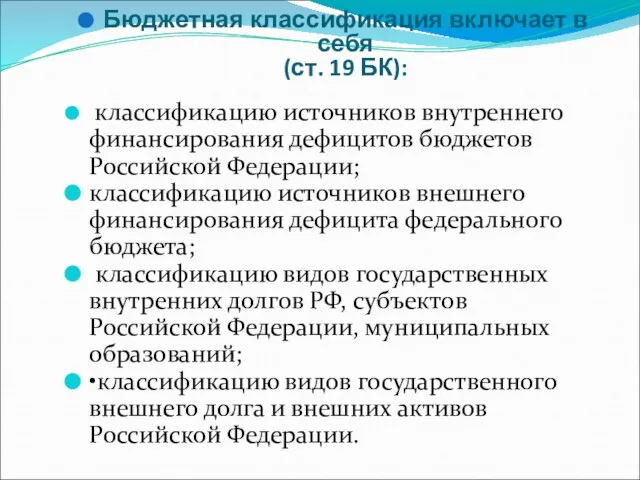

- 61. Бюджетная классификация включает в себя (ст. 19 БК): классификацию доходов бюджетов Российской Федерации; функциональную классификацию расходов

- 62. Бюджетная классификация включает в себя (ст. 19 БК): классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

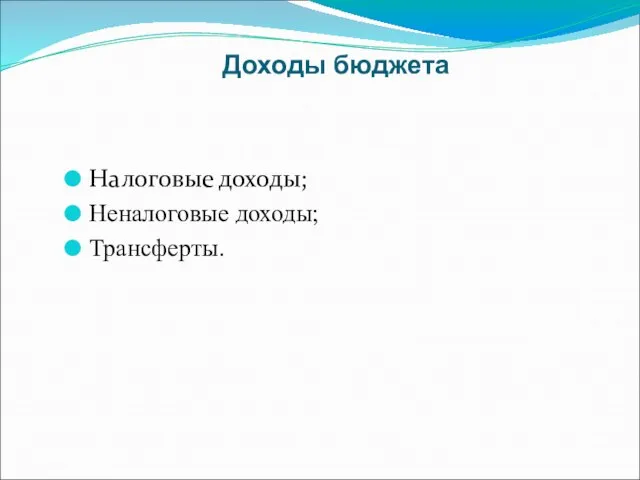

- 63. Доходы бюджета Налоговые доходы; Неналоговые доходы; Трансферты.

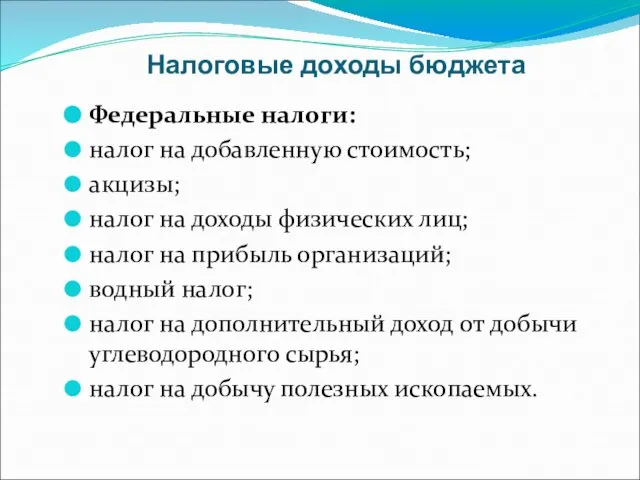

- 64. Налоговые доходы бюджета Федеральные налоги: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог

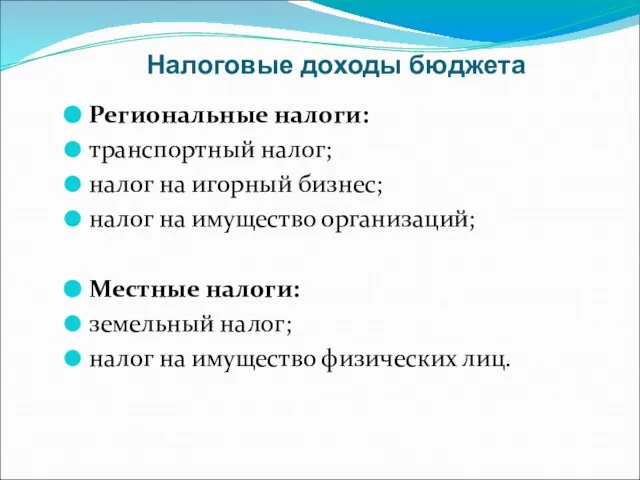

- 65. Налоговые доходы бюджета Региональные налоги: транспортный налог; налог на игорный бизнес; налог на имущество организаций; Местные

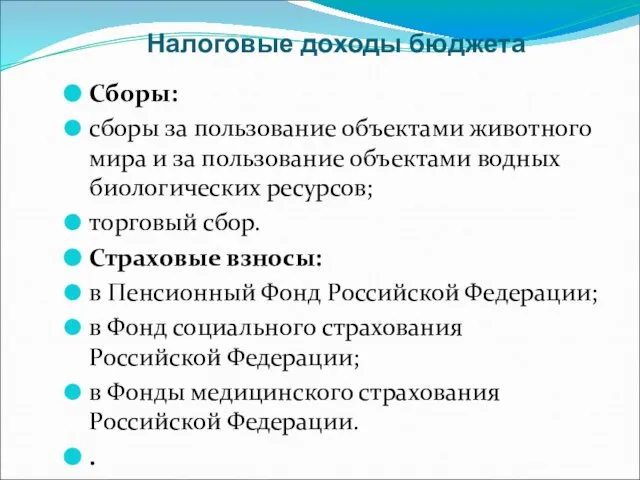

- 66. Налоговые доходы бюджета Сборы: сборы за пользование объектами животного мира и за пользование объектами водных биологических

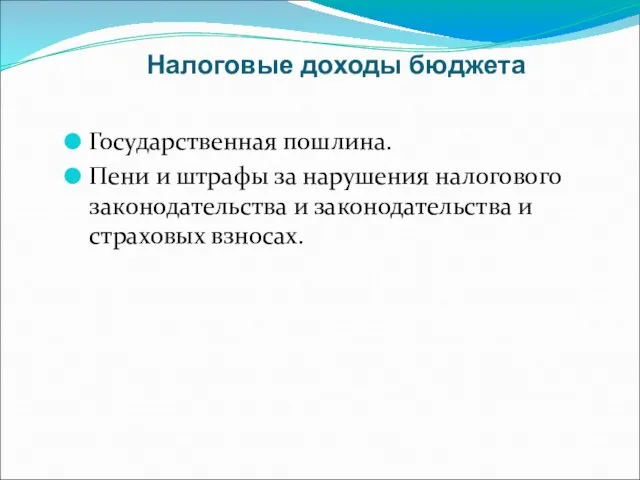

- 67. Налоговые доходы бюджета Государственная пошлина. Пени и штрафы за нарушения налогового законодательства и законодательства и страховых

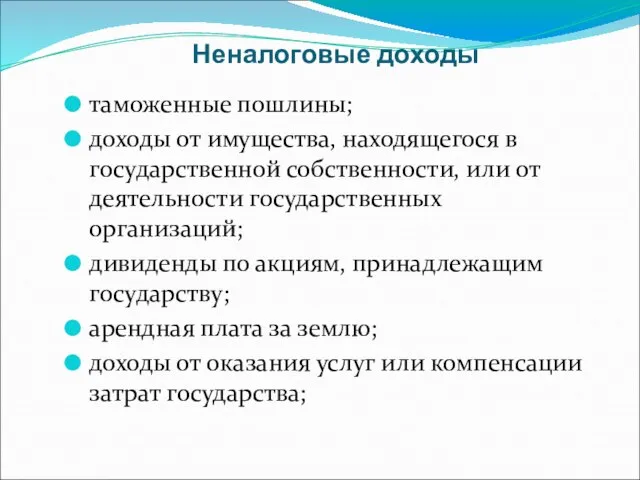

- 68. Неналоговые доходы таможенные пошлины; доходы от имущества, находящегося в государственной собственности, или от деятельности государственных организаций;

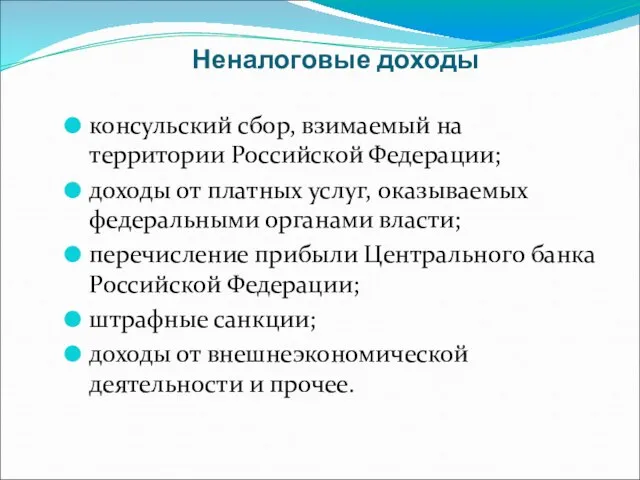

- 69. Неналоговые доходы консульский сбор, взимаемый на территории Российской Федерации; доходы от платных услуг, оказываемых федеральными органами

- 70. Государственные займы - это временные денежные поступления, которые предназначены для компенсации дефицита бюджета и через некоторое

- 71. Закрепленные доходы — это доходы, полностью поступающие в соответствующие бюджеты. Например, по действующему законодательству за бюджетами

- 72. Регулирующие доходы — это средства, передаваемые из вышестоящего звена бюджетной системы нижестоящему бюджетному звену сверх закрепленных

- 73. Расходование государством аккумулированных средств осуществляется в разных формах: 1) бюджетное финансирование, применяемое для обеспечения общегосударственных расходов,

- 74. Расходование государством аккумулированных средств осуществляется в разных формах: 3) кредитование используется при предоставлении Российской Федерацией государственных

- 75. Основные направления расходования бюджетов: – государственное управление, – социальная сфера, – поддержка экономической сферы.

- 76. Расходы на государственное управление : содержание законодательных органов государственной власти; содержание исполнительных органов государственной власти; содержание

- 77. Расходы на социальную сферу: образование; подготовка профессиональных кадров; культура и искусство; наука; здравоохранение; физическая культура и

- 78. Расходы в экономической сфере: содержание, поддержку и расширение государственного сектора экономики (субсидии и дотации убыточным государственным

- 79. Вопрос 5. Бюджетное регулирование и межбюджетные трансферты

- 80. Бюджетное регулирование представляет собой совокупность правовых и экономических методов, применяемых органами власти и управления в бюджетном

- 81. Методы бюджетного регулирования 1) метод межбюджетных трансфертов, под которыми ст. 6 БК РФ понимает средства одного

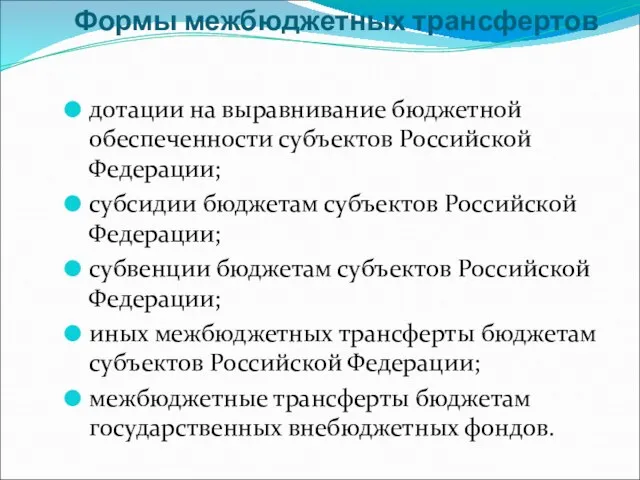

- 82. Формы межбюджетных трансфертов дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации; субсидии бюджетам субъектов Российской Федерации;

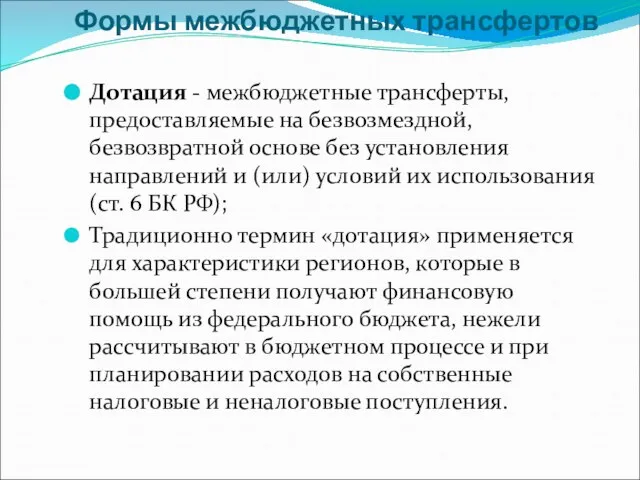

- 83. Формы межбюджетных трансфертов Дотация - межбюджетные трансферты, предоставляемые на безвозмездной, безвозвратной основе без установления направлений и

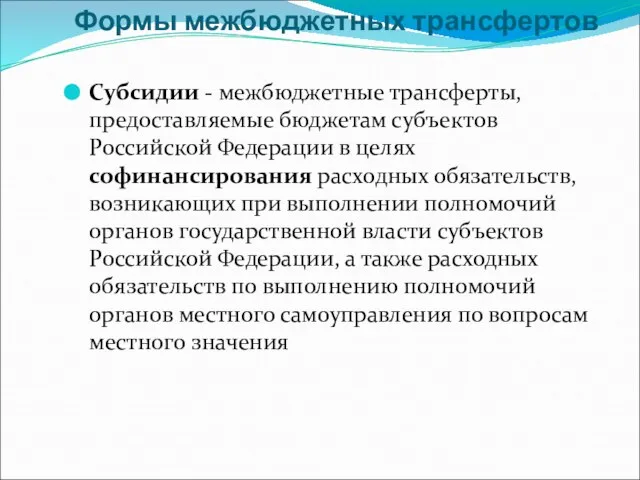

- 84. Формы межбюджетных трансфертов Субсидии - межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях софинансирования расходных

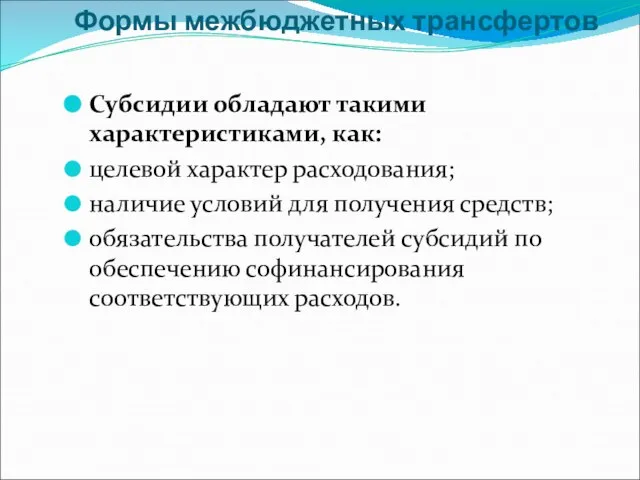

- 85. Формы межбюджетных трансфертов Субсидии обладают такими характеристиками, как: целевой характер расходования; наличие условий для получения средств;

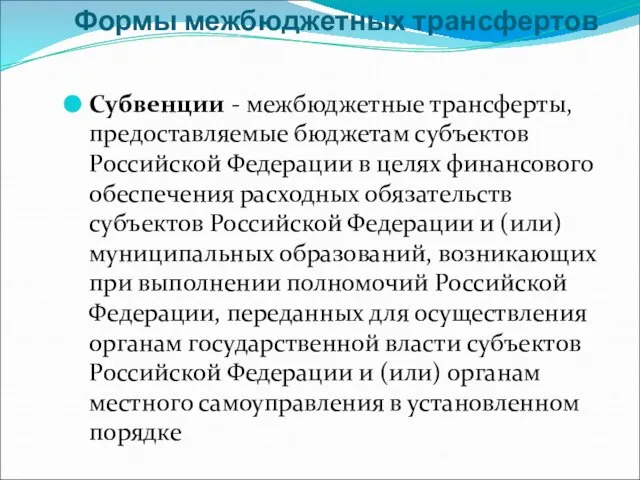

- 86. Формы межбюджетных трансфертов Субвенции - межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в целях финансового обеспечения

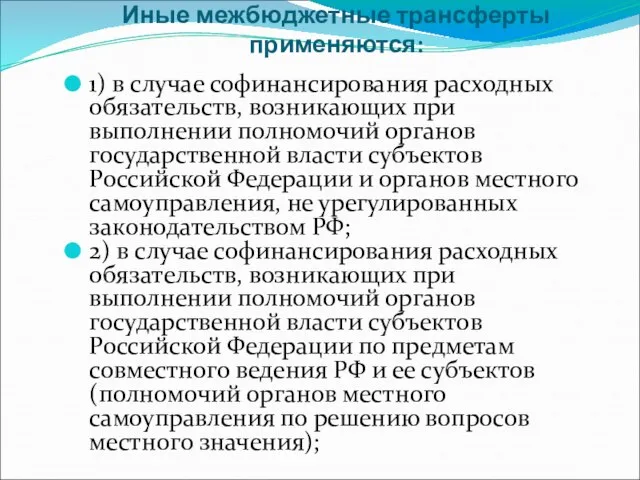

- 87. Иные межбюджетные трансферты применяются: 1) в случае софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственной

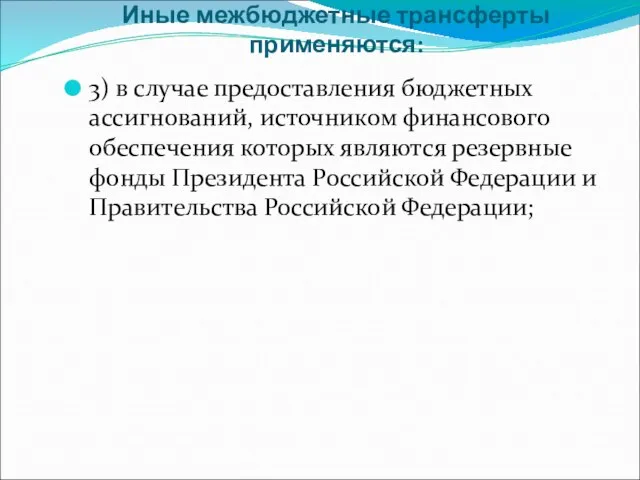

- 88. Иные межбюджетные трансферты применяются: 3) в случае предоставления бюджетных ассигнований, источником финансового обеспечения которых являются резервные

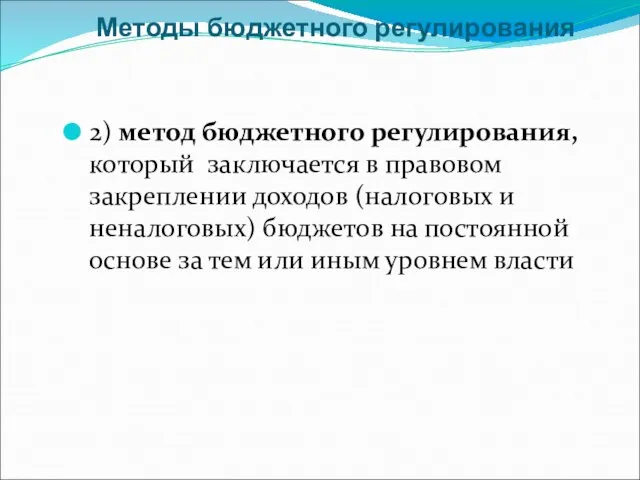

- 89. Методы бюджетного регулирования 2) метод бюджетного регулирования, который заключается в правовом закреплении доходов (налоговых и неналоговых)

- 91. Скачать презентацию

Слайд 2Вопросы:

1) Понятие государственного бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства.

Вопросы:

1) Понятие государственного бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства.

Слайд 3Вопрос 1.

Понятие государственного бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Вопрос 1.

Понятие государственного бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Слайд 4«Бюджет» — слово английского происхождения, которое означает «мешок»

Перед окончанием заседания палаты общин

«Бюджет» — слово английского происхождения, которое означает «мешок»

Перед окончанием заседания палаты общин

Слайд 5Бюджет - это :

совокупность экономических (денежных) отношений, которые возникают в связи с

Бюджет - это :

совокупность экономических (денежных) отношений, которые возникают в связи с

Слайд 6Бюджет - это :

централизованный в масштабах определенного государственного или муниципального образования денежный

Бюджет - это :

централизованный в масштабах определенного государственного или муниципального образования денежный

Слайд 7Бюджет - это :

это основной финансовый план образования, распределения и использования централизованного

Бюджет - это :

это основной финансовый план образования, распределения и использования централизованного

Слайд 8Бюджет - это :

государственная казна Российской Федерации или ее субъекта (ст. 214

Бюджет - это :

государственная казна Российской Федерации или ее субъекта (ст. 214

Слайд 9Бюджетный кодекс Российской Федерации

(Ст. 6) определяет бюджет как

– форма образования и

Бюджетный кодекс Российской Федерации

(Ст. 6) определяет бюджет как

– форма образования и

Слайд 10Функции бюджета как экономической категории

распределительная функция;

контрольную функция;

стабилизирующую функция;

стимулирующую функция;

социальную функция.

Функции бюджета как экономической категории

распределительная функция;

контрольную функция;

стабилизирующую функция;

стимулирующую функция;

социальную функция.

Слайд 11Распределительная функция бюджета

осуществляется посредством аккумулирования доходов и их последующего использования в объемах

Распределительная функция бюджета

осуществляется посредством аккумулирования доходов и их последующего использования в объемах

Слайд 12Контрольная функция бюджета

заключается в том, что в процессе формирования, распределения и использования

Контрольная функция бюджета

заключается в том, что в процессе формирования, распределения и использования

Слайд 13Стабилизирующая функция бюджета

заключается в том, что составляя значительную часть государственных финансов, федеральный

Стабилизирующая функция бюджета

заключается в том, что составляя значительную часть государственных финансов, федеральный

Слайд 14Стимулирующая функция бюджета

заключается в том, что федеральный бюджет, оказывает финансовую помощь региональным

Стимулирующая функция бюджета

заключается в том, что федеральный бюджет, оказывает финансовую помощь региональным

Слайд 15Социальная функция бюджета

заключается в том, что в процессе формирования, распределения и использования

Социальная функция бюджета

заключается в том, что в процессе формирования, распределения и использования

Слайд 16Функции бюджета как правовой категории

создание правовой базы для финансовой деятельности органов государственной

Функции бюджета как правовой категории

создание правовой базы для финансовой деятельности органов государственной

Слайд 17Вопрос 2.

Бюджетное право и бюджетные правоотношения

Вопрос 2.

Бюджетное право и бюджетные правоотношения

Слайд 18Предмет бюджетного права

составляют определенные группы общественных отношений, возникающие при аккумулировании, распределении и

Предмет бюджетного права

составляют определенные группы общественных отношений, возникающие при аккумулировании, распределении и

Слайд 19Бюджетное право можно рассматривать как одну из основных подотраслей финансового права, состоящую

Бюджетное право можно рассматривать как одну из основных подотраслей финансового права, состоящую

Слайд 20отношения, возникающие между субъектами в рамках регламентированных законом стадий бюджетного процесса и

отношения, возникающие между субъектами в рамках регламентированных законом стадий бюджетного процесса и

Слайд 21отношения в сфере привлечения к ответственности за нарушения бюджетного законодательства.

отношения в сфере привлечения к ответственности за нарушения бюджетного законодательства.

Слайд 22Норма бюджетного права

представляет собой общеобязательное правило поведения в процессе образования, распределения и

Норма бюджетного права

представляет собой общеобязательное правило поведения в процессе образования, распределения и

Слайд 23Нормы, относящиеся к общей части бюджетного права

определяют устройство бюджетной системы, ее организационные

Нормы, относящиеся к общей части бюджетного права

определяют устройство бюджетной системы, ее организационные

Слайд 24Нормы, относящиеся к особенной части бюджетного права

нормы, закрепляющие и регламентирующие бюджетное устройство

Нормы, относящиеся к особенной части бюджетного права

нормы, закрепляющие и регламентирующие бюджетное устройство

Слайд 25Нормы, относящиеся к особенной части бюджетного права

нормы, закрепляющие и регламентирующие компетенцию Российской

Нормы, относящиеся к особенной части бюджетного права

нормы, закрепляющие и регламентирующие компетенцию Российской

Слайд 26Источники бюджетного права

Федеральные законы:

Бюджетный кодекс Российской Федерации от 31 июля 1998 г.

Источники бюджетного права

Федеральные законы:

Бюджетный кодекс Российской Федерации от 31 июля 1998 г.

Слайд 27Источники бюджетного права

Содержание Бюджетного кодекса РФ:

общие принципы бюджетного законодательства Российской Федерации,

правовые основы

Источники бюджетного права

Содержание Бюджетного кодекса РФ:

общие принципы бюджетного законодательства Российской Федерации,

правовые основы

Слайд 28Источники бюджетного права

Указы Президента РФ:

Указ Президента РФ от 28 июня 2007 г.

№

Источники бюджетного права

Указы Президента РФ:

Указ Президента РФ от 28 июня 2007 г.

№

Слайд 29Источники бюджетного права

Постановления Правительства РФ:

постановление Правительства РФ от 30 сентября 2014 г.

Источники бюджетного права

Постановления Правительства РФ:

постановление Правительства РФ от 30 сентября 2014 г.

Слайд 30Источники бюджетного права

Акты высших судебных органов РФ:

постановление Пленума Верховного Суда РФ от

Источники бюджетного права

Акты высших судебных органов РФ:

постановление Пленума Верховного Суда РФ от

Слайд 31Бюджетное право

можно определить как совокупность финансово-правовых норм, регулирующих общественные (финансовые) отношения, возникающие

Бюджетное право

можно определить как совокупность финансово-правовых норм, регулирующих общественные (финансовые) отношения, возникающие

Слайд 32Бюджетные правоотношения

представляют собой финансовые правоотношения государства на федеральном, региональном (субъектов Федерации),

Бюджетные правоотношения

представляют собой финансовые правоотношения государства на федеральном, региональном (субъектов Федерации),

Слайд 33В круг бюджетных правоотношений входят отношения, связанные:

1) с установлением бюджетного устройства и

В круг бюджетных правоотношений входят отношения, связанные:

1) с установлением бюджетного устройства и

Слайд 34В круг бюджетных правоотношений входят отношения, связанные:

4) с организацией бюджетного процесса, т.е.

В круг бюджетных правоотношений входят отношения, связанные:

4) с организацией бюджетного процесса, т.е.

Слайд 35Субъекты бюджетных правоотношений

государство, национально-государственные и административно-территориальные образования;

представительные и исполнительные органы государственной и

Субъекты бюджетных правоотношений

государство, национально-государственные и административно-территориальные образования;

представительные и исполнительные органы государственной и

Слайд 36К первой группе относятся:

Российская Федерация,

республики в составе Российской Федерации,

автономная область,

автономные округа,

К первой группе относятся:

Российская Федерация,

республики в составе Российской Федерации,

автономная область,

автономные округа,

Слайд 37Ко второй группе относятся:

Правительство Российской Федерации;

правительства республик в составе Российской Федерации;

администрация соответствующих

Ко второй группе относятся:

Правительство Российской Федерации;

правительства республик в составе Российской Федерации;

администрация соответствующих

Слайд 38К третьей группе относятся:

государственные и муниципальные организации: государственные и муниципальные учреждения, финансируемые

К третьей группе относятся:

государственные и муниципальные организации: государственные и муниципальные учреждения, финансируемые

Слайд 39Четвертую группу составляют граждане и негосударственные организации, выступающие субъектами отношений по поводу

Четвертую группу составляют граждане и негосударственные организации, выступающие субъектами отношений по поводу

Слайд 40Признаки субъектов бюджетных правоотношений:

участие в распределении доходов и расходов между бюджетами;

участие в

Признаки субъектов бюджетных правоотношений:

участие в распределении доходов и расходов между бюджетами;

участие в

Слайд 41Вопрос 3.

Бюджетное устройство в Российской Федерации

Вопрос 3.

Бюджетное устройство в Российской Федерации

Слайд 42Точки зрения на понятие «бюджетное устройство»

Под бюджетным устройством понимается бюджетная система, т.е

Точки зрения на понятие «бюджетное устройство»

Под бюджетным устройством понимается бюджетная система, т.е

Слайд 43Точки зрения на понятие «бюджетное устройство»

Бюджетное устройство - совокупность бюджетной системы (организация,

Точки зрения на понятие «бюджетное устройство»

Бюджетное устройство - совокупность бюджетной системы (организация,

Слайд 44Таким образом, под бюджетное устройством Российской Федерации

понимается организация бюджетной системы (бюджетная система

Таким образом, под бюджетное устройством Российской Федерации

понимается организация бюджетной системы (бюджетная система

Слайд 45Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном

Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном

Слайд 46Бюджетная система Российской Федерации включает в себя:

первый уровень — федеральный бюджет и

Бюджетная система Российской Федерации включает в себя:

первый уровень — федеральный бюджет и

Слайд 47Местные бюджеты включают в себя:

бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований

Местные бюджеты включают в себя:

бюджеты муниципальных районов, городских округов, внутригородских муниципальных образований

Слайд 48Консолидированный бюджет -

это свод бюджетов бюджетной системы Российской Федерации на соответствующей территории

Консолидированный бюджет -

это свод бюджетов бюджетной системы Российской Федерации на соответствующей территории

Слайд 49Основными функциями федерального бюджета являются:

1) перераспределение национального дохода и ВВП;

2) государственное регулирование

Основными функциями федерального бюджета являются:

1) перераспределение национального дохода и ВВП;

2) государственное регулирование

Слайд 50Федеральный бюджет

связывает основные финансовые институты: государственные финансы, налоги, государственные займы и

Федеральный бюджет

связывает основные финансовые институты: государственные финансы, налоги, государственные займы и

Слайд 51Бюджет субъекта РФ

(региональный бюджет) —

форма образования и расходования денежных средств в

Бюджет субъекта РФ

(региональный бюджет) —

форма образования и расходования денежных средств в

Слайд 52Задачи бюджетов субъектов Российской Федерации

обеспечение денежными ресурсами политических, административных, социальных и других

Задачи бюджетов субъектов Российской Федерации

обеспечение денежными ресурсами политических, административных, социальных и других

Слайд 53Бюджет муниципального образования

(местный бюджет) —

форма образования и расходования денежных средств, в

Бюджет муниципального образования

(местный бюджет) —

форма образования и расходования денежных средств, в

Слайд 54Государственный внебюджетный фонд

- форма образования и расходования денежных средств, образуемых вне федерального

Государственный внебюджетный фонд

- форма образования и расходования денежных средств, образуемых вне федерального

Слайд 55Принципы, на которых базируется бюджетная система Российской Федерации:

1) Единство бюджетной системы Российской Федерации

Принципы, на которых базируется бюджетная система Российской Федерации:

1) Единство бюджетной системы Российской Федерации

Слайд 56Принципы, на которых базируется бюджетная система Российской Федерации:

7) Принцип эффективности и экономности

Принципы, на которых базируется бюджетная система Российской Федерации:

7) Принцип эффективности и экономности

Слайд 57Вопрос 4.

Состав доходов и расходов бюджетной системы Российской Федерации

Вопрос 4.

Состав доходов и расходов бюджетной системы Российской Федерации

Слайд 58Бюджетная классификация

представляет собой группировку доходов и расходов бюджетов всех уровней бюджетной системы

Бюджетная классификация

представляет собой группировку доходов и расходов бюджетов всех уровней бюджетной системы

Слайд 59Назначение классификации обусловливается потребностями:

прогнозирования, планирования, формирования и исполнения бюджетов;

ведения учета и составления

Назначение классификации обусловливается потребностями:

прогнозирования, планирования, формирования и исполнения бюджетов;

ведения учета и составления

Слайд 60Назначение классификации обусловливается потребностями:

проведения аналитической работы по отдельным видам доходов и расходов,

Назначение классификации обусловливается потребностями:

проведения аналитической работы по отдельным видам доходов и расходов,

Слайд 61Бюджетная классификация включает в себя

(ст. 19 БК):

классификацию доходов бюджетов Российской Федерации;

Бюджетная классификация включает в себя

(ст. 19 БК):

классификацию доходов бюджетов Российской Федерации;

Слайд 62Бюджетная классификация включает в себя

(ст. 19 БК):

классификацию источников внутреннего финансирования

Бюджетная классификация включает в себя

(ст. 19 БК):

классификацию источников внутреннего финансирования

Слайд 63Доходы бюджета

Налоговые доходы;

Неналоговые доходы;

Трансферты.

Доходы бюджета

Налоговые доходы;

Неналоговые доходы;

Трансферты.

Слайд 64Налоговые доходы бюджета

Федеральные налоги:

налог на добавленную стоимость;

акцизы;

налог на доходы физических лиц;

налог на

Налоговые доходы бюджета

Федеральные налоги:

налог на добавленную стоимость;

акцизы;

налог на доходы физических лиц;

налог на

Слайд 65Налоговые доходы бюджета

Региональные налоги:

транспортный налог;

налог на игорный бизнес;

налог на имущество организаций;

Местные налоги:

земельный

Налоговые доходы бюджета

Региональные налоги:

транспортный налог;

налог на игорный бизнес;

налог на имущество организаций;

Местные налоги:

земельный

Слайд 66Налоговые доходы бюджета

Сборы:

сборы за пользование объектами животного мира и за пользование объектами

Налоговые доходы бюджета

Сборы:

сборы за пользование объектами животного мира и за пользование объектами

Слайд 67Налоговые доходы бюджета

Государственная пошлина.

Пени и штрафы за нарушения налогового законодательства и законодательства

Налоговые доходы бюджета

Государственная пошлина.

Пени и штрафы за нарушения налогового законодательства и законодательства

Слайд 68Неналоговые доходы

таможенные пошлины;

доходы от имущества, находящегося в государственной собственности, или от деятельности

Неналоговые доходы

таможенные пошлины;

доходы от имущества, находящегося в государственной собственности, или от деятельности

Слайд 69Неналоговые доходы

консульский сбор, взимаемый на территории Российской Федерации;

доходы от платных услуг,

Неналоговые доходы

консульский сбор, взимаемый на территории Российской Федерации;

доходы от платных услуг,

Слайд 70Государственные займы

- это временные денежные поступления, которые предназначены для компенсации дефицита бюджета

Государственные займы

- это временные денежные поступления, которые предназначены для компенсации дефицита бюджета

Слайд 71Закрепленные доходы

— это доходы, полностью поступающие в соответствующие бюджеты. Например, по действующему

Закрепленные доходы

— это доходы, полностью поступающие в соответствующие бюджеты. Например, по действующему

Слайд 72Регулирующие доходы

— это средства, передаваемые из вышестоящего звена бюджетной системы нижестоящему бюджетному

Регулирующие доходы

— это средства, передаваемые из вышестоящего звена бюджетной системы нижестоящему бюджетному

Слайд 73Расходование государством аккумулированных средств осуществляется в разных формах:

1) бюджетное финансирование, применяемое для обеспечения

Расходование государством аккумулированных средств осуществляется в разных формах:

1) бюджетное финансирование, применяемое для обеспечения

Слайд 74Расходование государством аккумулированных средств осуществляется в разных формах:

3) кредитование используется при предоставлении

Расходование государством аккумулированных средств осуществляется в разных формах:

3) кредитование используется при предоставлении

Слайд 75Основные направления расходования бюджетов:

– государственное управление,

– социальная сфера,

– поддержка экономической сферы.

Основные направления расходования бюджетов:

– государственное управление,

– социальная сфера,

– поддержка экономической сферы.

Слайд 76Расходы на государственное управление :

содержание законодательных органов государственной власти;

содержание исполнительных органов

Расходы на государственное управление :

содержание законодательных органов государственной власти;

содержание исполнительных органов

Слайд 77Расходы на социальную сферу:

образование;

подготовка профессиональных кадров;

культура и искусство;

наука;

здравоохранение;

физическая культура и спорт;

социальные программы.

Расходы на социальную сферу:

образование;

подготовка профессиональных кадров;

культура и искусство;

наука;

здравоохранение;

физическая культура и спорт;

социальные программы.

Слайд 78Расходы в экономической сфере:

содержание, поддержку и расширение государственного сектора экономики (субсидии и

Расходы в экономической сфере:

содержание, поддержку и расширение государственного сектора экономики (субсидии и

Слайд 79

Вопрос 5.

Бюджетное регулирование и межбюджетные трансферты

Вопрос 5.

Бюджетное регулирование и межбюджетные трансферты

Слайд 80Бюджетное регулирование

представляет собой совокупность правовых и экономических методов, применяемых органами власти

Бюджетное регулирование

представляет собой совокупность правовых и экономических методов, применяемых органами власти

Слайд 81

Методы бюджетного регулирования

1) метод межбюджетных трансфертов, под которыми ст. 6 БК РФ

Методы бюджетного регулирования

1) метод межбюджетных трансфертов, под которыми ст. 6 БК РФ

Слайд 82

Формы межбюджетных трансфертов

дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации;

субсидии бюджетам субъектов

Формы межбюджетных трансфертов

дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации;

субсидии бюджетам субъектов

Слайд 83

Формы межбюджетных трансфертов

Дотация - межбюджетные трансферты, предоставляемые на безвозмездной, безвозвратной основе без

Формы межбюджетных трансфертов

Дотация - межбюджетные трансферты, предоставляемые на безвозмездной, безвозвратной основе без

Слайд 84

Формы межбюджетных трансфертов

Субсидии - межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в

Формы межбюджетных трансфертов

Субсидии - межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в

Слайд 85

Формы межбюджетных трансфертов

Субсидии обладают такими характеристиками, как:

целевой характер расходования;

наличие условий для получения

Формы межбюджетных трансфертов

Субсидии обладают такими характеристиками, как:

целевой характер расходования;

наличие условий для получения

Слайд 86

Формы межбюджетных трансфертов

Субвенции - межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в

Формы межбюджетных трансфертов

Субвенции - межбюджетные трансферты, предоставляемые бюджетам субъектов Российской Федерации в

Слайд 87Иные межбюджетные трансферты применяются:

1) в случае софинансирования расходных обязательств, возникающих при выполнении

Иные межбюджетные трансферты применяются:

1) в случае софинансирования расходных обязательств, возникающих при выполнении

Слайд 88Иные межбюджетные трансферты применяются:

3) в случае предоставления бюджетных ассигнований, источником финансового обеспечения

Иные межбюджетные трансферты применяются:

3) в случае предоставления бюджетных ассигнований, источником финансового обеспечения

Слайд 89

Методы бюджетного регулирования

2) метод бюджетного регулирования, который заключается в правовом закреплении доходов

Методы бюджетного регулирования

2) метод бюджетного регулирования, который заключается в правовом закреплении доходов

Афинская демократия и спартанские нравы

Афинская демократия и спартанские нравы Лаборатория физики улучшенного удержания плазмы токамаков (ЛФУУПТ)

Лаборатория физики улучшенного удержания плазмы токамаков (ЛФУУПТ) ИЗОляция

ИЗОляция Перспективы строительства нефтепроводной системы «Восточная Сибирь-Тихий океан»

Перспективы строительства нефтепроводной системы «Восточная Сибирь-Тихий океан» Жизнь и быт южноуральцев в послевоенное время.(1946-середина 1960-х гг).

Жизнь и быт южноуральцев в послевоенное время.(1946-середина 1960-х гг). Матчи за кубок Hoff Play-off

Матчи за кубок Hoff Play-off Презентация на тему Информационное общество (9 класс)

Презентация на тему Информационное общество (9 класс)  Правда и магия театра. Художник в театре

Правда и магия театра. Художник в театре Презентация на тему Посмотрите, как прекрасен мир

Презентация на тему Посмотрите, как прекрасен мир Аудитория рекламных кампаний и ее качество

Аудитория рекламных кампаний и ее качество Необходимость построения системы управления проектами

Необходимость построения системы управления проектами Спортсмены Заволжского района

Спортсмены Заволжского района Геоинформационные системы

Геоинформационные системы Последний звонок В ГБОУ СОШ №47 2012 год.

Последний звонок В ГБОУ СОШ №47 2012 год. История мирного атома в России: ледокол «Ленин»

История мирного атома в России: ледокол «Ленин» Презентация базовой площадки МОУ Первомайская СОШ

Презентация базовой площадки МОУ Первомайская СОШ Мероприятия посвященные 9 мая

Мероприятия посвященные 9 мая ТЕМНАЯ МАТЕРИЯ ВО ВСЕЛЕННОЙ

ТЕМНАЯ МАТЕРИЯ ВО ВСЕЛЕННОЙ Решение проблемы последней мили

Решение проблемы последней мили Центрально-чернозёмный экономический район

Центрально-чернозёмный экономический район ОПТИМИЗАЦИЯ ПЕРЕЛЕТОВ ПРИ ОГРАНИЧЕНИЯХ НА НАПРАВЛЕНИЕ ТЯГИ

ОПТИМИЗАЦИЯ ПЕРЕЛЕТОВ ПРИ ОГРАНИЧЕНИЯХ НА НАПРАВЛЕНИЕ ТЯГИ Клуб «Внедорог»2009 год

Клуб «Внедорог»2009 год 15 октября 2011 г. Клуб «P!PL» (г. Москва) 1-й Всероссийский Fantasy Fest.

15 октября 2011 г. Клуб «P!PL» (г. Москва) 1-й Всероссийский Fantasy Fest. Цикловое и числовое программное управление станками

Цикловое и числовое программное управление станками Простые вещества

Простые вещества Дидактическая игра по финансовой грамотности Четвёртый лишний

Дидактическая игра по финансовой грамотности Четвёртый лишний Коммерческое предложение. Торгово-развлекательный комплекс Гринвич

Коммерческое предложение. Торгово-развлекательный комплекс Гринвич ПОДХОДЫ К РАЗРАБОТКЕ ОСНОВНЫХ ОБРАЗОВАТЕЛЬНЫХ ПРОГРАММ В СООТВЕТСТВИИ С ФГОС ВПО ПО НАПРАВЛЕНИЮ «СПЕЦИАЛЬНОЕ (ДЕФЕКТОЛОГИЧЕСКОЕ)

ПОДХОДЫ К РАЗРАБОТКЕ ОСНОВНЫХ ОБРАЗОВАТЕЛЬНЫХ ПРОГРАММ В СООТВЕТСТВИИ С ФГОС ВПО ПО НАПРАВЛЕНИЮ «СПЕЦИАЛЬНОЕ (ДЕФЕКТОЛОГИЧЕСКОЕ)