- Бюджетно-налоговая политика. Банковская система государства

Содержание

- 2. Финансы — это категория, отражающая экономические отношения в процессе создания, распределения и использования фондов денежных средств

- 3. Бюджет — это система императивных денежных отношений, в процессе которых образуется, распределяется и используется бюджетный фонд

- 4. Структура бюджетной системы РФ 1-й уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов 2-й уровень

- 5. Принципы построения бюджетной системы РФ единство бюджетной системы РФ разграничение доходов и расходов и источников финансирования

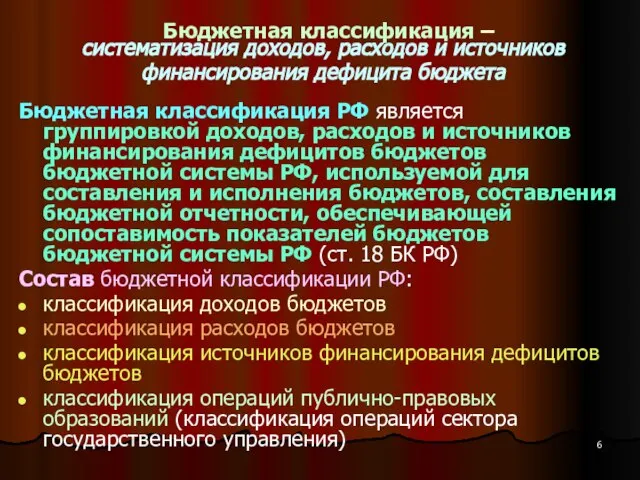

- 6. Бюджетная классификация – систематизация доходов, расходов и источников финансирования дефицита бюджета Бюджетная классификация РФ является группировкой

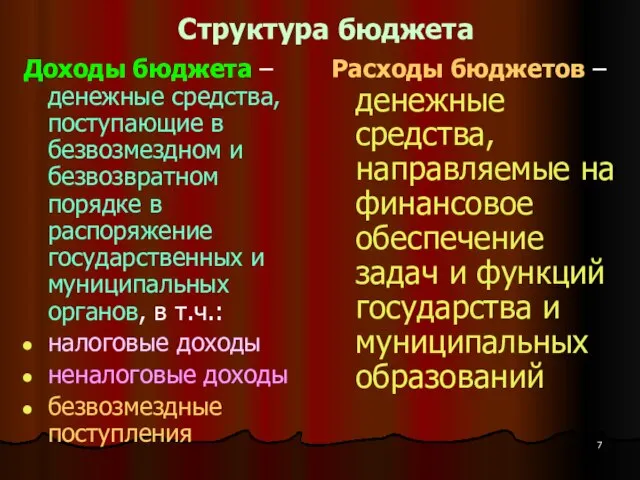

- 7. Структура бюджета Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение государственных

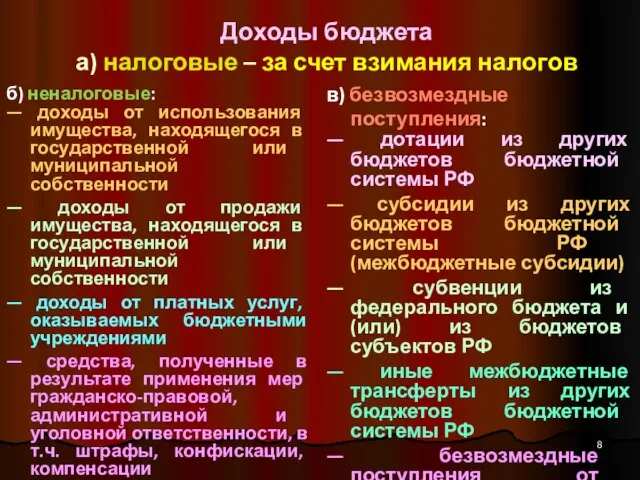

- 8. Доходы бюджета а) налоговые – за счет взимания налогов б) неналоговые: — доходы от использования имущества,

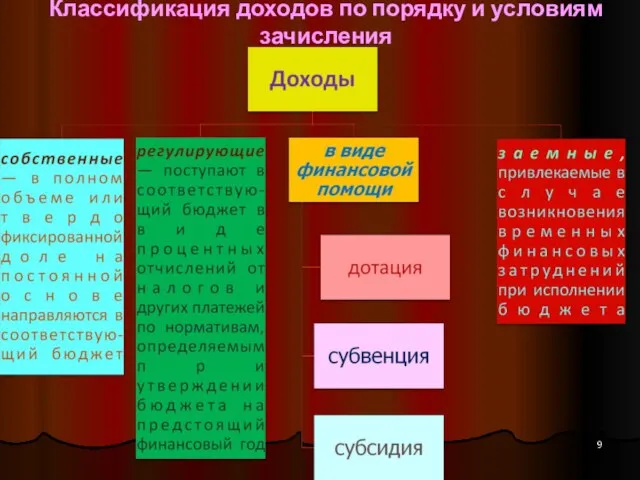

- 9. Классификация доходов по порядку и условиям зачисления

- 10. Внебюджетные фонды государства - это денежные средства государства, имеющие целевое назначение и не включенные в государственный

- 11. Бюджетный дефицит – превышение расходов бюджета над его доходами Причины возникновения: Спад производства Необоснованная денежная эмиссия

- 12. Источники финансирования бюджетного дефицита внутренние Кредиты от кредитных организаций в валюте РФ Государственные и муниципальные займы

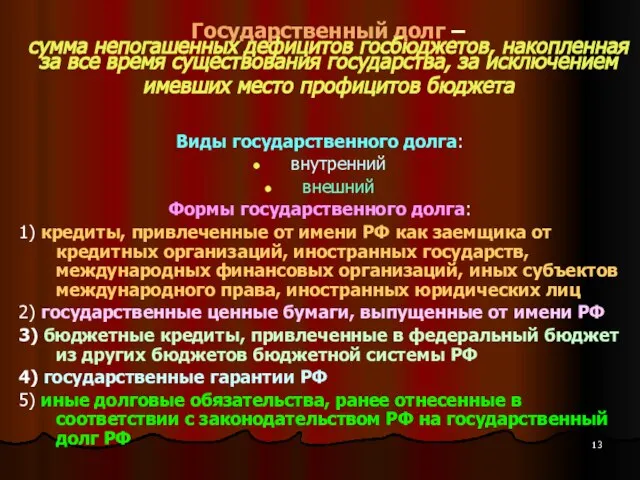

- 13. Государственный долг – сумма непогашенных дефицитов госбюджетов, накопленная за все время существования государства, за исключением имевших

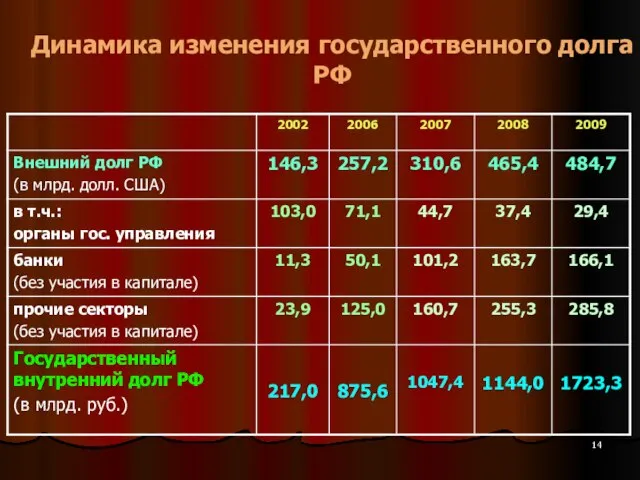

- 14. Динамика изменения государственного долга РФ

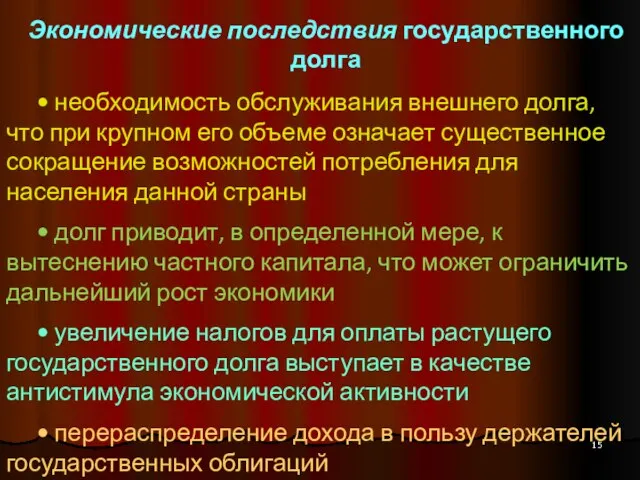

- 15. Экономические последствия государственного долга • необходимость обслуживания внешнего долга, что при крупном его объеме означает существенное

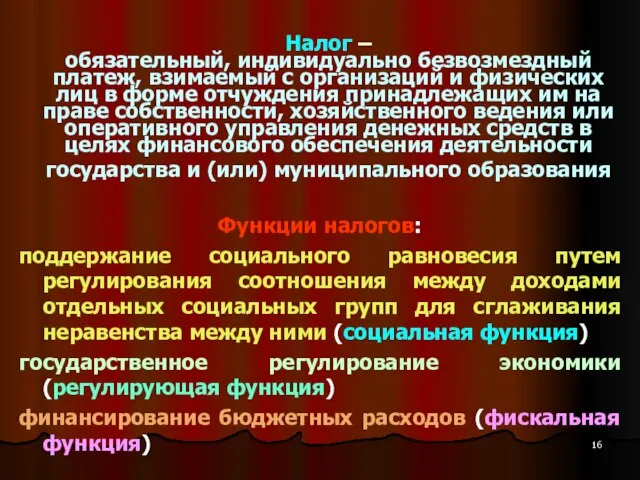

- 16. Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих

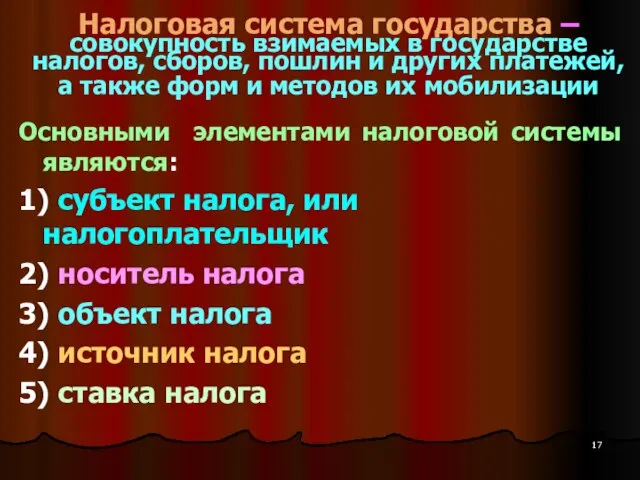

- 17. Налоговая система государства – совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также

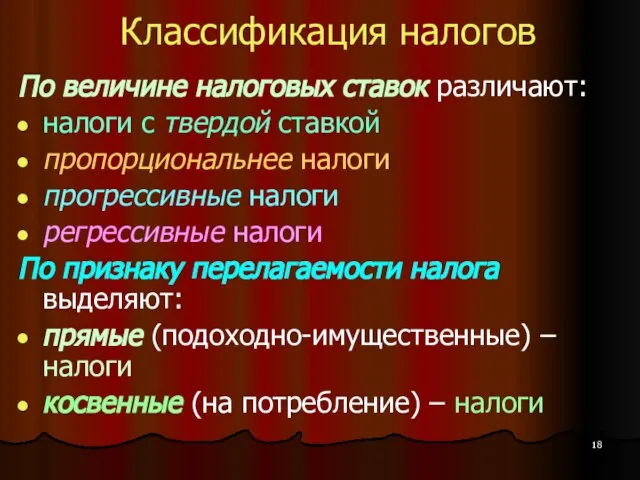

- 18. Классификация налогов По величине налоговых ставок различают: налоги с твердой ставкой пропорциональнее налоги прогрессивные налоги регрессивные

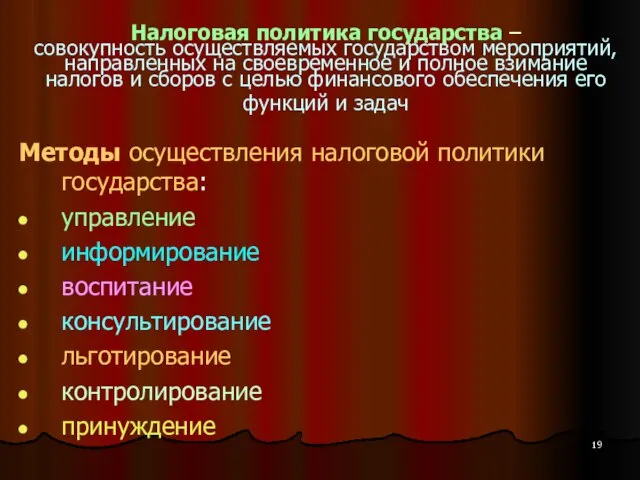

- 19. Налоговая политика государства – совокупность осуществляемых государством мероприятий, направленных на своевременное и полное взимание налогов и

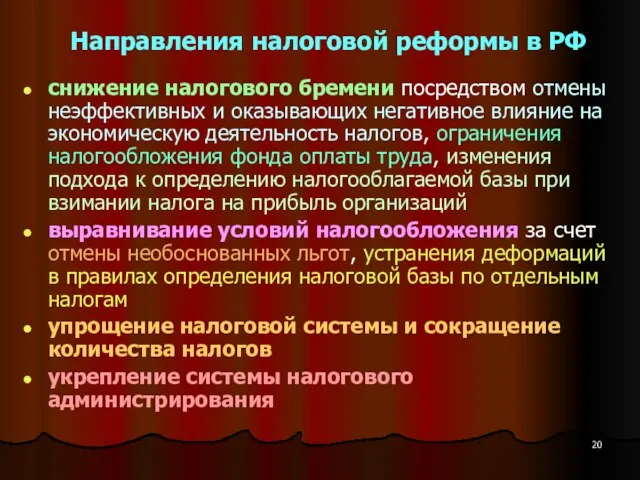

- 20. Направления налоговой реформы в РФ снижение налогового бремени посредством отмены неэффективных и оказывающих негативное влияние на

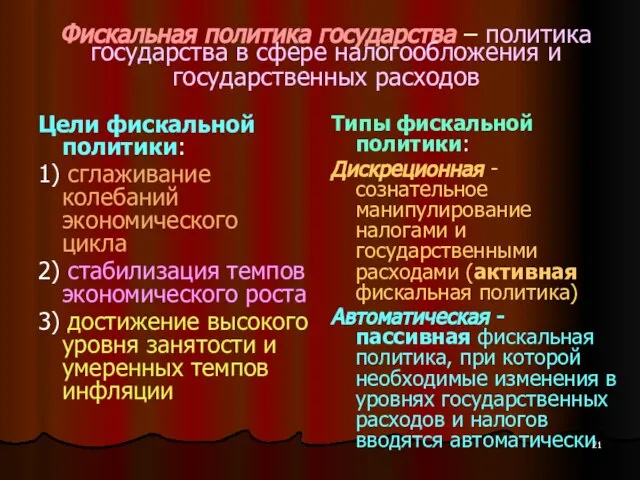

- 21. Фискальная политика государства – политика государства в сфере налогообложения и государственных расходов Цели фискальной политики: 1)

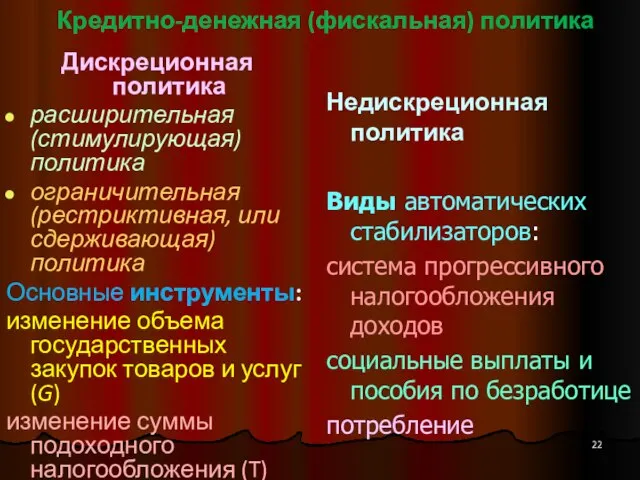

- 22. Кредитно-денежная (фискальная) политика Дискреционная политика расширительная (стимулирующая) политика ограничительная (рестриктивная, или сдерживающая) политика Основные инструменты: изменение

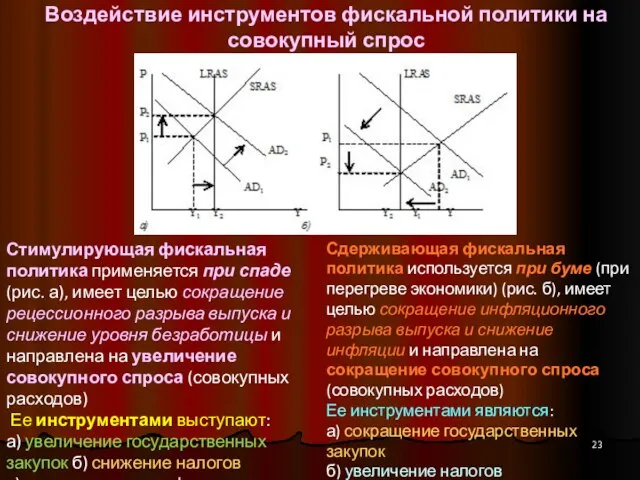

- 23. Воздействие инструментов фискальной политики на совокупный спрос Сдерживающая фискальная политика используется при буме (при перегреве экономики)

- 24. Воздействие инструментов фискальной политики на совокупное предложение Существует оптимальная ставка налога (tопт.), при которой налоговые поступления

- 26. Банковская система государства Первый уровень - Центральный банк РФ – банк, возглавляющий банковскую систему страны, имеющий

- 27. Виды коммерческих банков а) по видам собственности - частные и государственные б) по способу формирования уставного

- 28. Небанковские специализированные финансово-кредитные институты — сберегательные кассы, почтово-сберегательная система и другие виды сберегательных и ссудно-сберегательных учреждений

- 29. Функции центральных банков Управленческая функция Эмиссионная функция Функция аккумулирования и хранения кассовых резервов Хранение официальных золотовалютных

- 31. Скачать презентацию

Слайд 2Финансы —

это категория, отражающая экономические отношения в процессе создания, распределения и

Финансы — это категория, отражающая экономические отношения в процессе создания, распределения и

Слайд 3Бюджет —

это система императивных денежных отношений, в процессе которых образуется, распределяется

Бюджет — это система императивных денежных отношений, в процессе которых образуется, распределяется

Слайд 4Структура бюджетной системы РФ

1-й уровень - федеральный бюджет и бюджеты государственных внебюджетных

Структура бюджетной системы РФ

1-й уровень - федеральный бюджет и бюджеты государственных внебюджетных

Слайд 5Принципы построения бюджетной системы РФ

единство бюджетной системы РФ

разграничение доходов и расходов и

Принципы построения бюджетной системы РФ

единство бюджетной системы РФ

разграничение доходов и расходов и

Слайд 6 Бюджетная классификация –

систематизация доходов, расходов и источников финансирования дефицита бюджета

Бюджетная классификация – систематизация доходов, расходов и источников финансирования дефицита бюджета

Слайд 7Структура бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке

Структура бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке

Слайд 8Доходы бюджета

а) налоговые – за счет взимания налогов

б) неналоговые:

— доходы от использования

Доходы бюджета

а) налоговые – за счет взимания налогов

б) неналоговые:

— доходы от использования

Слайд 9Классификация доходов по порядку и условиям зачисления

Классификация доходов по порядку и условиям зачисления

Слайд 10Внебюджетные фонды государства

- это денежные средства государства, имеющие целевое назначение и

Внебюджетные фонды государства

- это денежные средства государства, имеющие целевое назначение и

Слайд 11Бюджетный дефицит –

превышение расходов бюджета над его доходами

Причины возникновения:

Спад производства

Необоснованная

Бюджетный дефицит –

превышение расходов бюджета над его доходами

Причины возникновения:

Спад производства

Необоснованная

Слайд 12Источники финансирования бюджетного дефицита

внутренние

Кредиты от кредитных организаций в валюте РФ

Государственные

Источники финансирования бюджетного дефицита

внутренние

Кредиты от кредитных организаций в валюте РФ

Государственные

Слайд 13Государственный долг –

сумма непогашенных дефицитов госбюджетов, накопленная за все время существования

Государственный долг – сумма непогашенных дефицитов госбюджетов, накопленная за все время существования

Слайд 14Динамика изменения государственного долга РФ

Динамика изменения государственного долга РФ

Слайд 15Экономические последствия государственного долга

• необходимость обслуживания внешнего долга, что при крупном его

Экономические последствия государственного долга

• необходимость обслуживания внешнего долга, что при крупном его

Слайд 16Налог –

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

Слайд 17Налоговая система государства –

совокупность взимаемых в государстве налогов, сборов, пошлин и

Налоговая система государства – совокупность взимаемых в государстве налогов, сборов, пошлин и

Слайд 18Классификация налогов

По величине налоговых ставок различают:

налоги с твердой ставкой

пропорциональнее налоги

прогрессивные

Классификация налогов

По величине налоговых ставок различают:

налоги с твердой ставкой

пропорциональнее налоги

прогрессивные

Слайд 19Налоговая политика государства –

совокупность осуществляемых государством мероприятий, направленных на своевременное и

Налоговая политика государства – совокупность осуществляемых государством мероприятий, направленных на своевременное и

Слайд 20Направления налоговой реформы в РФ

снижение налогового бремени посредством отмены неэффективных и оказывающих

Направления налоговой реформы в РФ

снижение налогового бремени посредством отмены неэффективных и оказывающих

Слайд 21Фискальная политика государства – политика государства в сфере налогообложения и государственных расходов

Фискальная политика государства – политика государства в сфере налогообложения и государственных расходов

Слайд 22Кредитно-денежная (фискальная) политика

Дискреционная политика

расширительная (стимулирующая) политика

ограничительная (рестриктивная, или сдерживающая) политика

Основные инструменты:

изменение объема

Кредитно-денежная (фискальная) политика

Дискреционная политика

расширительная (стимулирующая) политика

ограничительная (рестриктивная, или сдерживающая) политика

Основные инструменты:

изменение объема

Слайд 23Воздействие инструментов фискальной политики на совокупный спрос

Сдерживающая фискальная политика используется при буме

Воздействие инструментов фискальной политики на совокупный спрос

Сдерживающая фискальная политика используется при буме

Слайд 24Воздействие инструментов фискальной политики на совокупное предложение

Существует оптимальная ставка налога (tопт.), при

Воздействие инструментов фискальной политики на совокупное предложение

Существует оптимальная ставка налога (tопт.), при

Слайд 26Банковская система государства

Первый уровень - Центральный банк РФ – банк, возглавляющий банковскую

Банковская система государства

Первый уровень - Центральный банк РФ – банк, возглавляющий банковскую

Слайд 27Виды коммерческих банков

а) по видам собственности - частные и государственные

б) по

Виды коммерческих банков

а) по видам собственности - частные и государственные

б) по

Слайд 28Небанковские специализированные финансово-кредитные институты

— сберегательные кассы, почтово-сберегательная система и другие виды сберегательных

Небанковские специализированные финансово-кредитные институты

— сберегательные кассы, почтово-сберегательная система и другие виды сберегательных

Слайд 29Функции центральных банков

Управленческая функция

Эмиссионная функция

Функция аккумулирования и хранения кассовых

Функции центральных банков

Управленческая функция

Эмиссионная функция

Функция аккумулирования и хранения кассовых

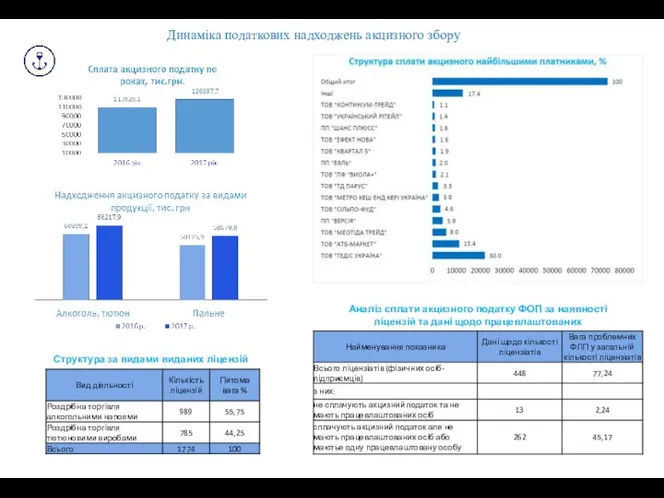

Динаміка податкових надходжень акцизного збору

Динаміка податкових надходжень акцизного збору Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс)

Презентация на тему Жизнь леса. Лес – природное сообщество (4 класс) Презентация на тему Почва – среда жизни организмов. Состав почвы

Презентация на тему Почва – среда жизни организмов. Состав почвы New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов?

New Media: 2.0 в пользу вашего бизнесаКак использовать социальные сети для продвижения продуктов и брендов? Аффектогенные образы в рекламе: психотехнический анализ

Аффектогенные образы в рекламе: психотехнический анализ МОУ СОШ № 12

МОУ СОШ № 12 Урок 4 різці та їх загострення

Урок 4 різці та їх загострення Классный час«О дружбе»2 «А» класс

Классный час«О дружбе»2 «А» класс Истоки архитектуры

Истоки архитектуры Крыша

Крыша Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках

Презентация на тему Современные мастера, прославившие Россию в XVIII-XXI веках Фовизм

Фовизм Принципы финансов

Принципы финансов Основы логики и логические основы компьютера

Основы логики и логические основы компьютера Алгоритм построения сечения

Алгоритм построения сечения Сетевое сообщество молодых учителей Сеченовского муниципального района

Сетевое сообщество молодых учителей Сеченовского муниципального района Частотные преобразователи для горной промышленности

Частотные преобразователи для горной промышленности Правописание Н и НН во всех частях речи

Правописание Н и НН во всех частях речи Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу

Транспорт Москвы Алекси Парккила & Вилле Мякинен школа восточной финляндии Лаппеенранта & Йоенсуу Презентация на тему Язык и речь

Презентация на тему Язык и речь Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних

Психические закономерности возрастного формирования высших психических функций и саморегуляции у несовершеннолетних Шар. Елка. Снеговик

Шар. Елка. Снеговик Участие граждан в политической жизни

Участие граждан в политической жизни Умножение и деление многозначных чисел

Умножение и деление многозначных чисел Применение информационных технологий при обучении иностранным языкам

Применение информационных технологий при обучении иностранным языкам Индивидуальный маршрут карьерного роста

Индивидуальный маршрут карьерного роста IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс

IV Национальный чемпионат по профессиональному мастерству среди лиц с ограниченными возможностями здоровья Абилимпикс ИСТОРИЯ ОРИГАМИ

ИСТОРИЯ ОРИГАМИ