- Бюджетный учет и отчетность

Содержание

- 2. Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии

- 3. Бюджетная отчетность включает: 1) отчет об исполнении бюджета; 2) баланс исполнения бюджета; 3) отчет о финансовых

- 4. Отчет об исполнении бюджета содержит данные об исполнении бюджета по доходам, расходам и источникам финансирования дефицита

- 5. Отчет о движении денежных средств отражает операции по счетам бюджетов по кодам классификации операций сектора государственного

- 6. 1. Главные распорядители бюджетных средств, составляют сводную бюджетную отчетность на основании представленной им бюджетной отчетности подведомственными

- 7. - Бюджетная отчетность является годовой. - Отчет об исполнении бюджета является ежеквартальным. - Отчет об исполнении

- 8. - Годовые отчеты об исполнении федерального бюджета подлежат утверждению федеральным законом. - Внешняя проверка годового отчета

- 9. Законом об исполнении бюджета утверждается отчет об исполнении бюджета с указанием общего объема доходов, расходов и

- 11. Скачать презентацию

Слайд 2

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в

Слайд 3Бюджетная отчетность включает:

1) отчет об исполнении бюджета;

2) баланс исполнения бюджета;

3) отчет о

Бюджетная отчетность включает:

1) отчет об исполнении бюджета;

2) баланс исполнения бюджета;

3) отчет о

1) отчет об исполнении бюджета;

2) баланс исполнения бюджета;

3) отчет о

Слайд 4Отчет об исполнении бюджета содержит данные об исполнении бюджета по доходам, расходам

Отчет об исполнении бюджета содержит данные об исполнении бюджета по доходам, расходам

Слайд 5Отчет о движении денежных средств отражает операции по счетам бюджетов по кодам

Отчет о движении денежных средств отражает операции по счетам бюджетов по кодам

Слайд 6 1. Главные распорядители бюджетных средств, составляют сводную бюджетную отчетность на основании представленной

1. Главные распорядители бюджетных средств, составляют сводную бюджетную отчетность на основании представленной

Слайд 7 - Бюджетная отчетность является годовой.

- Отчет об исполнении бюджета является ежеквартальным.

- Бюджетная отчетность является годовой.

- Отчет об исполнении бюджета является ежеквартальным.

- Отчет об исполнении бюджета является ежеквартальным.

Слайд 8 - Годовые отчеты об исполнении федерального бюджета подлежат утверждению федеральным законом.

- Внешняя

- Годовые отчеты об исполнении федерального бюджета подлежат утверждению федеральным законом.

- Внешняя

Слайд 9 Законом об исполнении бюджета утверждается отчет об исполнении бюджета с указанием общего

Законом об исполнении бюджета утверждается отчет об исполнении бюджета с указанием общего

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий

Холдинговая компания Логопром. Услуги логистики для промышленных предприятий 12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс

12 апреля 1961 года с космодрома Байконур впервые в мире стартовал космический корабль «Восток», с пилотом – космонавтом Юрием Алекс Малый бизнес: Столярная мастерская

Малый бизнес: Столярная мастерская Страна вежливых слов

Страна вежливых слов Новое поколение пил HIGHLINE

Новое поколение пил HIGHLINE Путешествие по устройствам компьютера

Путешествие по устройствам компьютера Роза из бумаги

Роза из бумаги Современные носители информации

Современные носители информации Грабли в Agile на опыте Афиша.ру Виктор Ламбурт

Грабли в Agile на опыте Афиша.ру Виктор Ламбурт Soyez les bien — venus

Soyez les bien — venus «Будущее зависит от меня»

«Будущее зависит от меня» Экологическое состояние улицы Полевой

Экологическое состояние улицы Полевой Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес

Муниципальное образовательное учреждение средняя общеобразовательная школа №1 г.Ворсма Работа по теме: «Классификация химичес Основы права. Теория права. (Лекция 1)

Основы права. Теория права. (Лекция 1) Оригинальные сувениры, подарки

Оригинальные сувениры, подарки Интернет-культураи библиотечные блоги

Интернет-культураи библиотечные блоги Презентация на тему: Памятка. Исправление речевых ошибок

Презентация на тему: Памятка. Исправление речевых ошибок Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят

Тест (в переводе с английского — испытание, проба, исследование)— это стандартизированное задание, по результатам которого судят  Гигиеническое обеспечение подготовки футболистов

Гигиеническое обеспечение подготовки футболистов Тихоокеанская мостостроительная компания

Тихоокеанская мостостроительная компания Планы на каникулы

Планы на каникулы Бедоснежка и семь наногномиков

Бедоснежка и семь наногномиков Оқытудағы жаңа тәсілдер

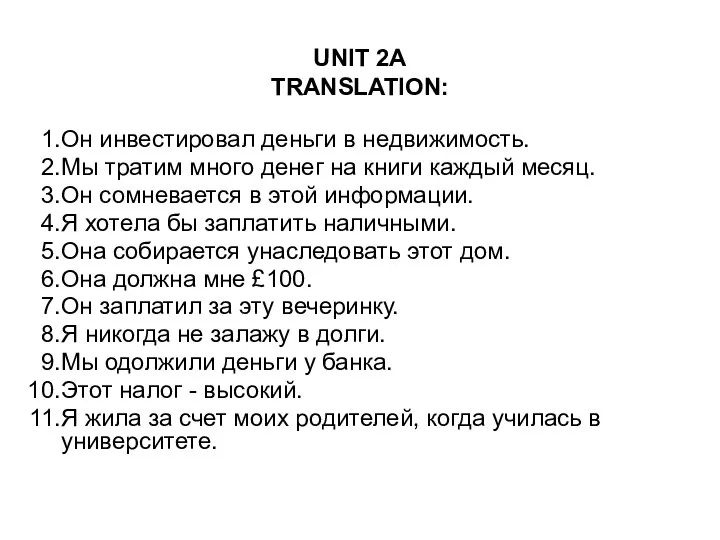

Оқытудағы жаңа тәсілдер Unit 2a translation

Unit 2a translation Спринтерский бег

Спринтерский бег Интеллектуальный турнир по русской словестности

Интеллектуальный турнир по русской словестности Обособленные определения и приложения

Обособленные определения и приложения Гербы и флаги

Гербы и флаги