- 4

Содержание

- 2. План: Поняття та види витрат виробництва. Поняття собівартості продукції. Сутність та види прибутку в економічній теорії.

- 3. 1. ВИТРАТИ ВИРОБНИЦТВА – це затрати ресурсів на виготовлення товарів та послуг, виражені у грошовій формі.

- 4. Зовнішні - пов’язані з придбанням підприємством ресурсів у зовнішньому середовищі (тобто це витрати на сировину, матеріали,

- 5. Внутрішні - витрати пов’язані з використанням факторів виробництва, які перебувають у власності самої фірми (грошовий капітал,

- 6. Економічні витрати – це витрати, які належить здійснити підприємцю, щоб відволікти ресурси від альтернативного використання.

- 7. Бухгалтерські витрати - це фактичні витрати факторів виробництва для виготовлення певної кількості продукції за цінами їх

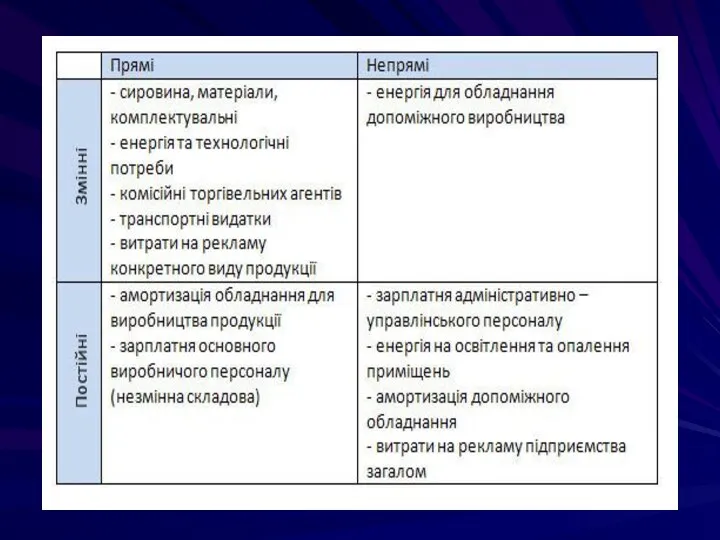

- 8. Постійні витрати ( FC ) – це витрати, які підприємство несе незалежно від обсягів виробництва продукції

- 9. Змінні витрати ( VC ) – безпосередньо пов’язані із зміною обсягів виробництва.

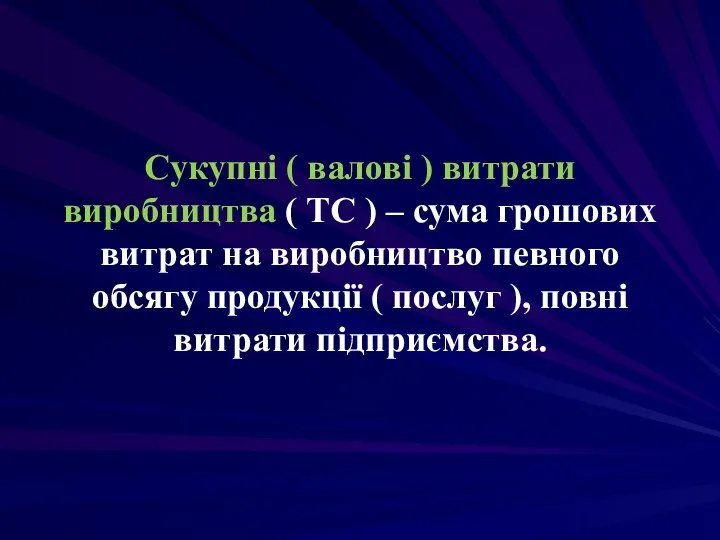

- 10. Сукупні ( валові ) витрати виробництва ( TC ) – сума грошових витрат на виробництво певного

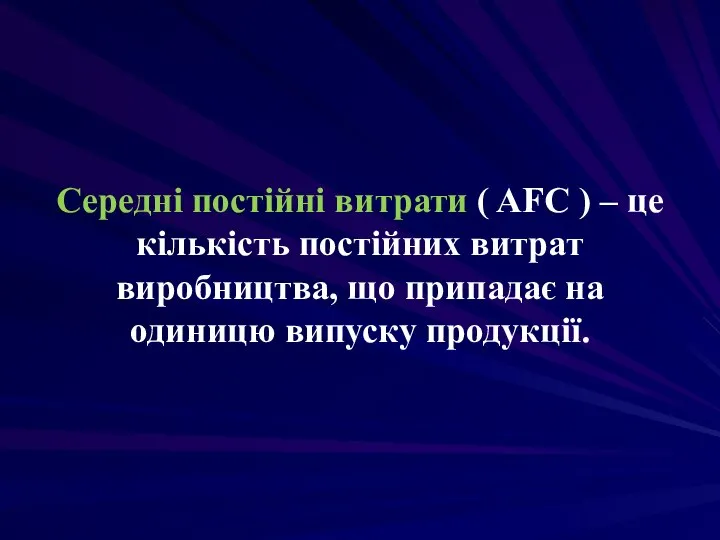

- 12. Середні постійні витрати ( AFC ) – це кількість постійних витрат виробництва, що припадає на одиницю

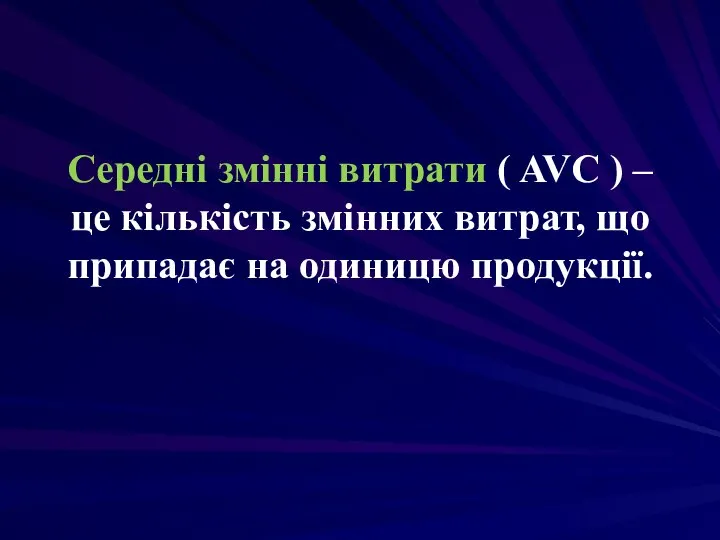

- 13. Середні змінні витрати ( AVC ) – це кількість змінних витрат, що припадає на одиницю продукції.

- 14. Середні повні витрати ( ATC ) – це сукупні (валові) витрати з розрахунку на одиницю продукції.

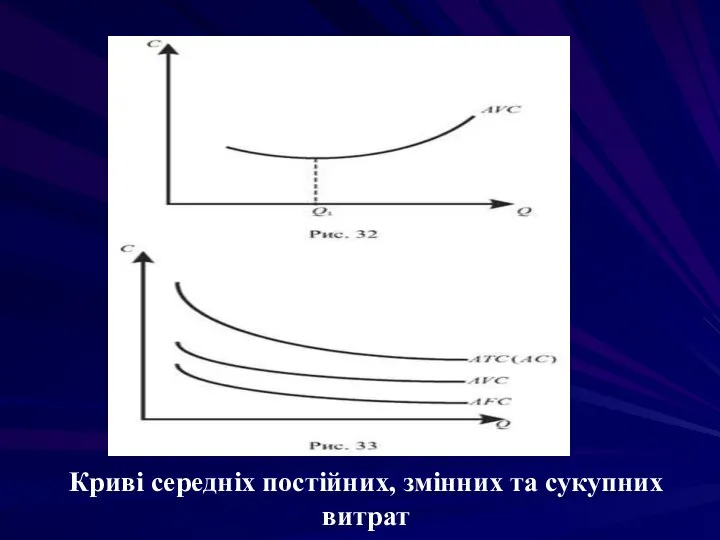

- 15. Криві середніх постійних, змінних та сукупних витрат

- 16. 2. Собівартість продукції - це сумарні витрати підприємства на виробництво й реалізацію продукції , виражені у

- 17. До складу собівартості входять: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизаційні відрахування,

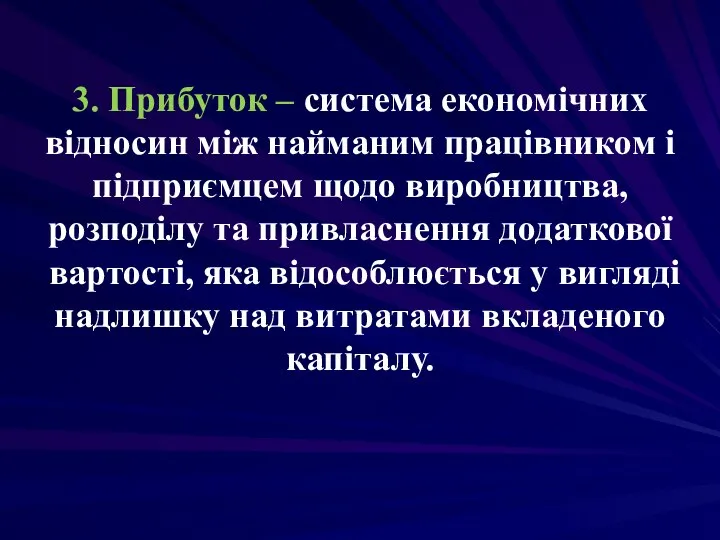

- 18. 3. Прибуток – система економічних відносин між найманим працівником і підприємцем щодо виробництва, розподілу та привласнення

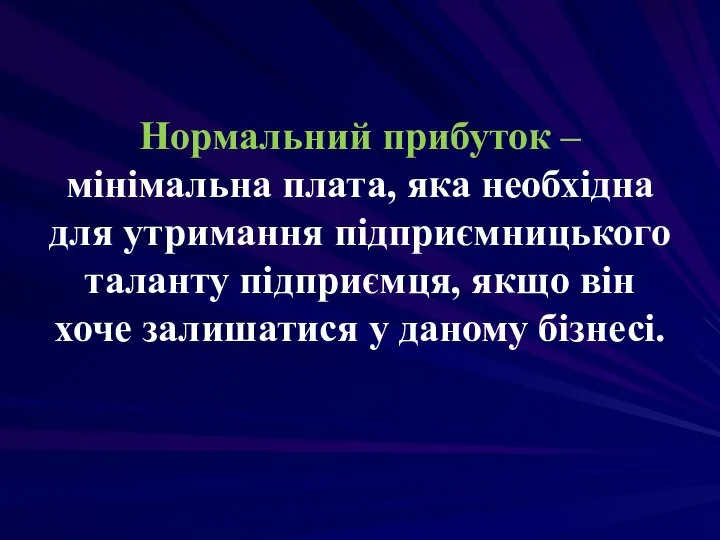

- 19. Нормальний прибуток – мінімальна плата, яка необхідна для утримання підприємницького таланту підприємця, якщо він хоче залишатися

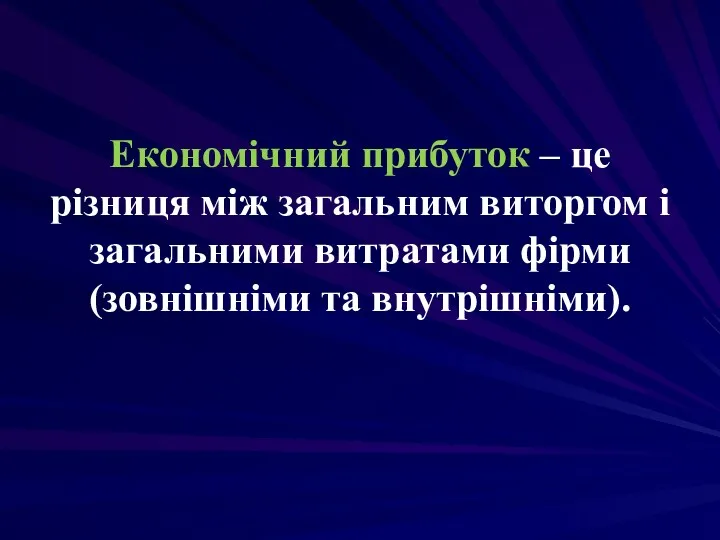

- 20. Економічний прибуток – це різниця між загальним виторгом і загальними витратами фірми (зовнішніми та внутрішніми).

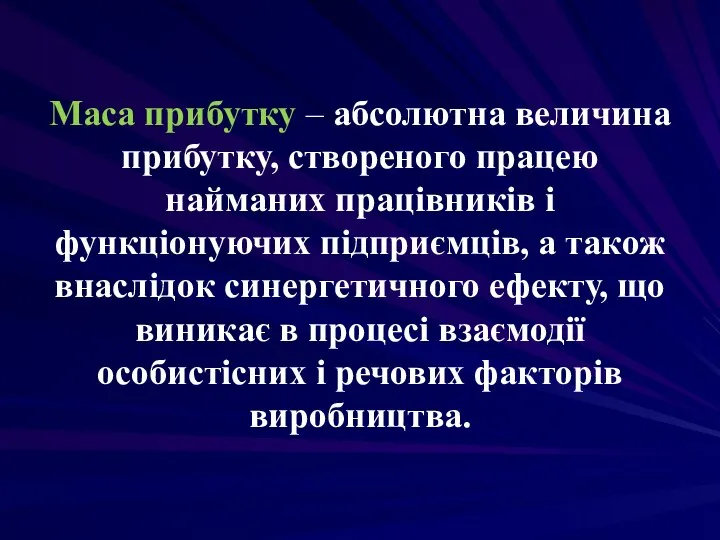

- 21. Маса прибутку – абсолютна величина прибутку, створеного працею найманих працівників і функціонуючих підприємців, а також внаслідок

- 22. Норма прибутку – це відношення маси прибутку до авансованого капіталу.

- 23. 4. Амортизація – це процес перенесення вартості основного капіталу на вартість новоствореної продукції з метою його

- 24. Амортизація – поступове відшкодування вартості фізично спрацьованих і технічно застарілих основних фондів.

- 25. Основний капітал - частина промислового капіталу, яка функціонує у формі засобів виробництва протягом кількох виробничо-технологічних циклів,

- 26. Оборотний капітал - частина промислового капіталу, що функціонує у вигляді предметів праці, незавершеного виробництва, готової продукції,

- 27. Фізичне зношування основного капіталу - це поступова втрата основним капіталом своєї первісної споживної вартості, яка обумовлена

- 29. Скачать презентацию

Слайд 2

План:

Поняття та види витрат виробництва.

Поняття собівартості продукції.

Сутність та види прибутку в економічній

План:

Поняття та види витрат виробництва.

Поняття собівартості продукції.

Сутність та види прибутку в економічній

Слайд 31. ВИТРАТИ ВИРОБНИЦТВА – це затрати ресурсів на виготовлення товарів та послуг,

Слайд 4Зовнішні - пов’язані з придбанням підприємством ресурсів у зовнішньому середовищі (тобто це

Зовнішні - пов’язані з придбанням підприємством ресурсів у зовнішньому середовищі (тобто це

Слайд 5

Внутрішні - витрати пов’язані з використанням факторів виробництва, які перебувають у

Внутрішні - витрати пов’язані з використанням факторів виробництва, які перебувають у

Слайд 6

Економічні витрати – це витрати, які належить здійснити підприємцю, щоб відволікти

Економічні витрати – це витрати, які належить здійснити підприємцю, щоб відволікти

Слайд 7

Бухгалтерські витрати - це фактичні витрати факторів виробництва для виготовлення певної кількості

Бухгалтерські витрати - це фактичні витрати факторів виробництва для виготовлення певної кількості

Слайд 8

Постійні витрати ( FC ) – це витрати, які підприємство несе незалежно

Постійні витрати ( FC ) – це витрати, які підприємство несе незалежно

Слайд 9Змінні витрати ( VC ) – безпосередньо пов’язані із зміною обсягів виробництва.

Змінні витрати ( VC ) – безпосередньо пов’язані із зміною обсягів виробництва.

Слайд 10

Сукупні ( валові ) витрати виробництва ( TC ) – сума грошових

Сукупні ( валові ) витрати виробництва ( TC ) – сума грошових

Слайд 12

Середні постійні витрати ( AFC ) – це кількість постійних витрат виробництва,

Середні постійні витрати ( AFC ) – це кількість постійних витрат виробництва,

Слайд 13Середні змінні витрати ( AVC ) – це кількість змінних витрат, що

Середні змінні витрати ( AVC ) – це кількість змінних витрат, що

Слайд 14Середні повні витрати ( ATC ) – це сукупні (валові) витрати з

Середні повні витрати ( ATC ) – це сукупні (валові) витрати з

Слайд 15

Криві середніх постійних, змінних та сукупних витрат

Криві середніх постійних, змінних та сукупних витрат

Слайд 162. Собівартість продукції -

це сумарні витрати підприємства на виробництво й реалізацію продукції

2. Собівартість продукції - це сумарні витрати підприємства на виробництво й реалізацію продукції

Слайд 17До складу собівартості входять: матеріальні витрати, витрати на оплату праці, відрахування на

До складу собівартості входять: матеріальні витрати, витрати на оплату праці, відрахування на

Слайд 183. Прибуток – система економічних відносин між найманим працівником і підприємцем щодо

3. Прибуток – система економічних відносин між найманим працівником і підприємцем щодо

Слайд 19Нормальний прибуток – мінімальна плата, яка необхідна для утримання підприємницького таланту підприємця,

Нормальний прибуток – мінімальна плата, яка необхідна для утримання підприємницького таланту підприємця,

Слайд 20Економічний прибуток – це різниця між загальним виторгом і загальними витратами фірми

Економічний прибуток – це різниця між загальним виторгом і загальними витратами фірми

Слайд 21Маса прибутку – абсолютна величина прибутку, створеного працею найманих працівників і функціонуючих

Маса прибутку – абсолютна величина прибутку, створеного працею найманих працівників і функціонуючих

Слайд 22Норма прибутку – це відношення маси прибутку до авансованого капіталу.

Норма прибутку – це відношення маси прибутку до авансованого капіталу.

Слайд 234. Амортизація – це процес перенесення вартості основного капіталу на вартість новоствореної продукції

4. Амортизація – це процес перенесення вартості основного капіталу на вартість новоствореної продукції

Слайд 24Амортизація – поступове відшкодування вартості фізично спрацьованих і технічно застарілих основних фондів.

Амортизація – поступове відшкодування вартості фізично спрацьованих і технічно застарілих основних фондів.

Слайд 25Основний капітал - частина промислового капіталу, яка функціонує у формі засобів виробництва

Основний капітал - частина промислового капіталу, яка функціонує у формі засобів виробництва

Слайд 26 Оборотний капітал - частина промислового капіталу, що функціонує у вигляді предметів

Оборотний капітал - частина промислового капіталу, що функціонує у вигляді предметів

Слайд 27Фізичне зношування основного капіталу - це поступова втрата основним капіталом своєї первісної

Фізичне зношування основного капіталу - це поступова втрата основним капіталом своєї первісної

Сетевой маркетинг

Сетевой маркетинг Государственно-общественное управление школой

Государственно-общественное управление школой Презентация на тему Истинная и средняя скорости реакции

Презентация на тему Истинная и средняя скорости реакции  Структура УП и её формат

Структура УП и её формат Организация воздухообмена в жилых домах, общественных зданиях и сооружениях с герметичными окнами со стеклопакетами

Организация воздухообмена в жилых домах, общественных зданиях и сооружениях с герметичными окнами со стеклопакетами Производство товаров для уборки www.mysvip.ru

Производство товаров для уборки www.mysvip.ru Презентация на тему Влияние человека на природу Экологический кризис

Презентация на тему Влияние человека на природу Экологический кризис  Лесные опасности. Как нужно купаться?

Лесные опасности. Как нужно купаться? Кому на Руси жить хорошо

Кому на Руси жить хорошо Презентация на тему Хлор

Презентация на тему Хлор  Добыча угля ( курсовой проект)

Добыча угля ( курсовой проект) Проблема беженцев и военнопленных в современном мире

Проблема беженцев и военнопленных в современном мире Происхождение человека

Происхождение человека Стратегия развитияШабалинского района

Стратегия развитияШабалинского района Обж

Обж Формирование положительного образа региона

Формирование положительного образа региона Ученицы 7 «А» класса Мелешко Лидии.

Ученицы 7 «А» класса Мелешко Лидии. Презентация на тему Колизей

Презентация на тему Колизей  Expressive Resources of the Language

Expressive Resources of the Language  Вам пришло письмо

Вам пришло письмо Люди теряют воображение

Люди теряют воображение Связь потребностей и видов деятельности

Связь потребностей и видов деятельности МББВС

МББВС Неоимпрессионизм Жорж Сёра

Неоимпрессионизм Жорж Сёра Презентация на тему Животные

Презентация на тему Животные Лимфангит лимфаденит абсцесс флегмона

Лимфангит лимфаденит абсцесс флегмона Мониторинг социальных медиа:

Мониторинг социальных медиа: Значение цветов и цветовое воздействие

Значение цветов и цветовое воздействие