- Что выбрать: ООО или ИП?Какая форма налогообложения выгоднее для малого бизнеса?

Содержание

- 2. Федеральный закон от 08.02.1998 N 14-ФЗ ред. от 30.11.2011) «Об обществах с ограниченной ответственностью» "Гражданский кодекс

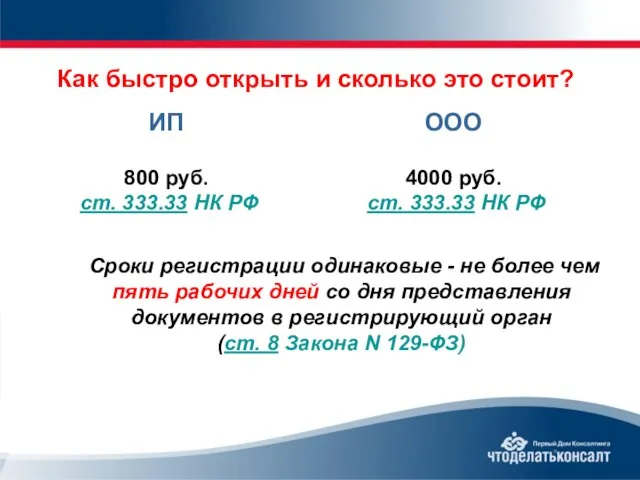

- 3. Как быстро открыть и сколько это стоит? ИП 800 руб. ст. 333.33 НК РФ ООО 4000

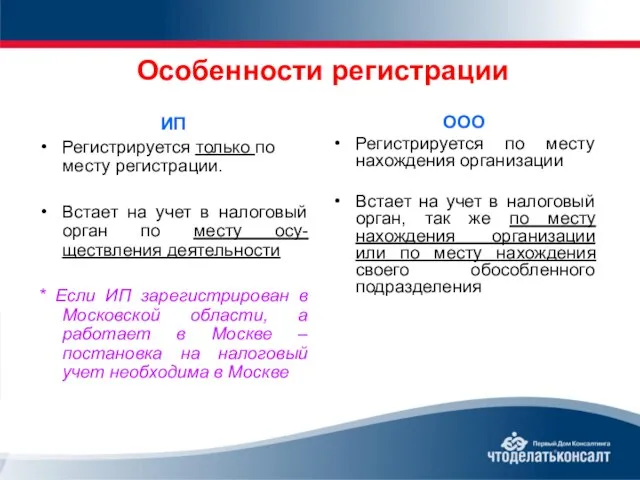

- 4. Особенности регистрации ИП Регистрируется только по месту регистрации. Встает на учет в налоговый орган по месту

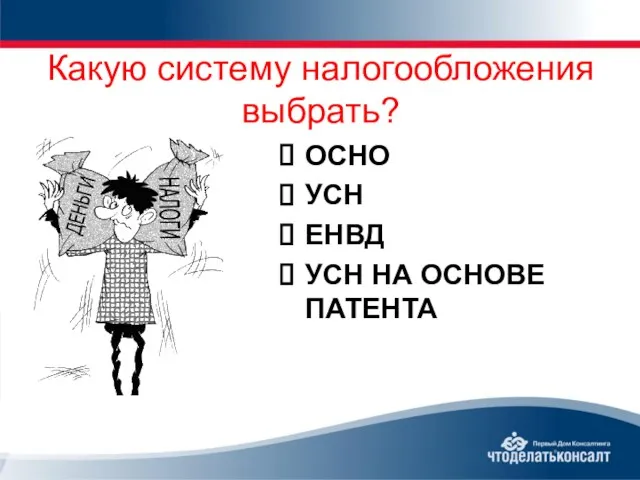

- 5. Какую систему налогообложения выбрать? ОСНО УСН ЕНВД УСН НА ОСНОВЕ ПАТЕНТА

- 6. ОСНО: являются плательщиками: НДС НДФЛ Налог на прибыль * в зависимости от вида деятельности: акцизы, госпошлина

- 7. УСН Не являются плательщиками: ИП 1. НДФЛ (в отношении доходов, полученных от предпринимательской деятельности (за исключением

- 8. УСН НА ОСНОВЕ ПАТЕНТА (ТОЛЬКО ДЛЯ ИП!!!) ПЛАТИМ Страховые взносы во внебюджетные фонды в соответ-ствии с

- 9. Как распоряжаться доходами? ИП свободно распоряжается своим доходом ООО Участнику ООО выплачиваются дивиденды. То есть заплатив

- 10. Как оформить трудовые отношения с работниками? ИП и ООО оформляют трудовые отношения в соответствии с ТК

- 11. Как ликвидировать? ИП 1 - 1,5 месяца ООО 0,5 года и более (проведение инвентаризации, выявление и

- 12. Главные критерии отличия Регистрация Размер ответственности; Распоряжение доходами; Налогообложение; Местонахождение (юридический адрес); Процедура ликвидации.

- 14. Скачать презентацию

Слайд 2Федеральный закон от 08.02.1998 N 14-ФЗ

ред. от 30.11.2011)

«Об обществах с ограниченной ответственностью»

"Гражданский

Федеральный закон от 08.02.1998 N 14-ФЗ

ред. от 30.11.2011)

«Об обществах с ограниченной ответственностью»

"Гражданский

Слайд 3Как быстро открыть и сколько это стоит?

ИП

800 руб.

ст. 333.33 НК РФ

ООО

4000

Как быстро открыть и сколько это стоит?

ИП

800 руб.

ст. 333.33 НК РФ

ООО

4000

Слайд 4Особенности регистрации

ИП

Регистрируется только по месту регистрации.

Встает на учет в налоговый орган по

Особенности регистрации

ИП

Регистрируется только по месту регистрации.

Встает на учет в налоговый орган по

Слайд 5Какую систему налогообложения выбрать?

ОСНО

УСН

ЕНВД

УСН НА ОСНОВЕ ПАТЕНТА

Какую систему налогообложения выбрать?

ОСНО

УСН

ЕНВД

УСН НА ОСНОВЕ ПАТЕНТА

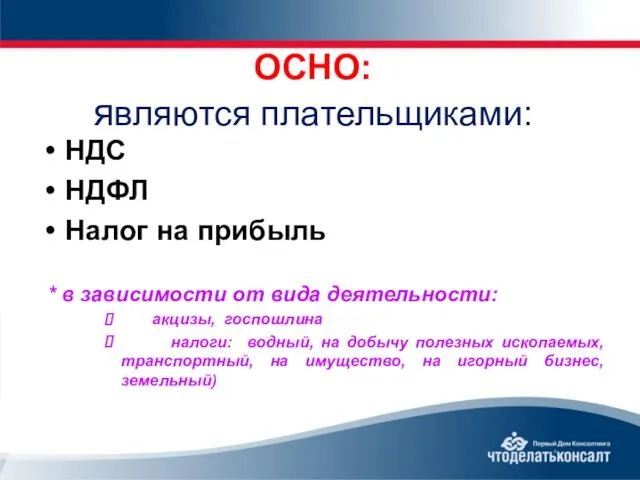

Слайд 6ОСНО:

являются плательщиками:

НДС

НДФЛ

Налог на прибыль

* в зависимости от вида деятельности:

акцизы,

ОСНО:

являются плательщиками:

НДС

НДФЛ

Налог на прибыль

* в зависимости от вида деятельности:

акцизы,

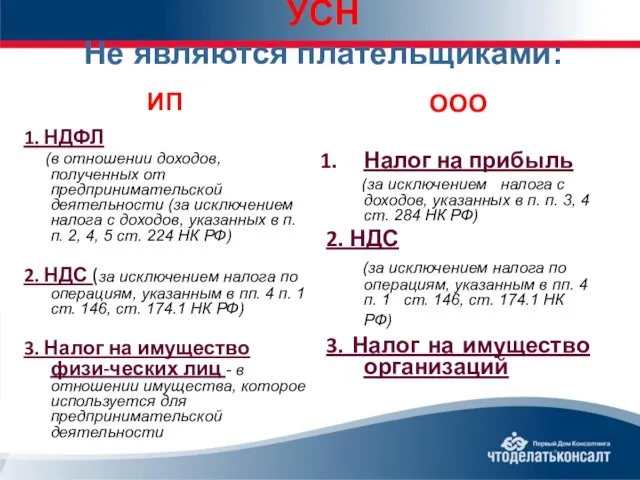

Слайд 7УСН

Не являются плательщиками:

ИП

1. НДФЛ

(в отношении доходов, полученных от предпринимательской деятельности

УСН

Не являются плательщиками:

ИП

1. НДФЛ

(в отношении доходов, полученных от предпринимательской деятельности

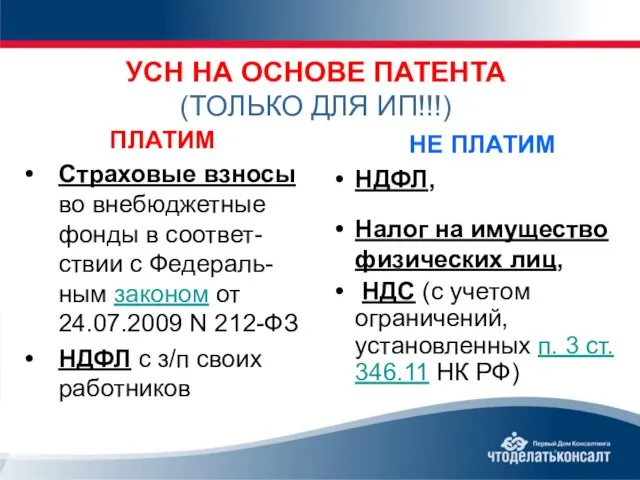

Слайд 8УСН НА ОСНОВЕ ПАТЕНТА

(ТОЛЬКО ДЛЯ ИП!!!)

ПЛАТИМ

Страховые взносы во внебюджетные фонды в

УСН НА ОСНОВЕ ПАТЕНТА

(ТОЛЬКО ДЛЯ ИП!!!)

ПЛАТИМ

Страховые взносы во внебюджетные фонды в

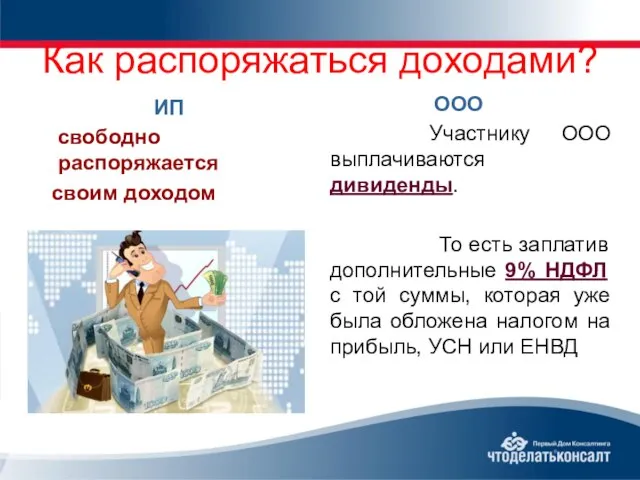

Слайд 9Как распоряжаться доходами?

ИП

свободно распоряжается

своим доходом

ООО

Участнику ООО выплачиваются дивиденды.

Как распоряжаться доходами?

ИП

свободно распоряжается

своим доходом

ООО

Участнику ООО выплачиваются дивиденды.

Слайд 10Как оформить трудовые отношения с работниками?

ИП и ООО оформляют трудовые отношения в

Как оформить трудовые отношения с работниками?

ИП и ООО оформляют трудовые отношения в

Слайд 11Как ликвидировать?

ИП

1 - 1,5 месяца

ООО

0,5 года и более

(проведение инвентаризации, выявление и уведомление

Как ликвидировать?

ИП

1 - 1,5 месяца

ООО

0,5 года и более

(проведение инвентаризации, выявление и уведомление

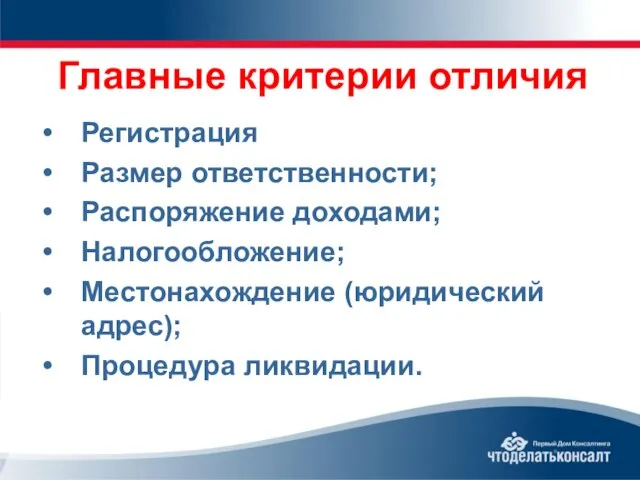

Слайд 12Главные критерии отличия

Регистрация

Размер ответственности;

Распоряжение доходами;

Налогообложение;

Местонахождение (юридический адрес);

Процедура ликвидации.

Главные критерии отличия

Регистрация

Размер ответственности;

Распоряжение доходами;

Налогообложение;

Местонахождение (юридический адрес);

Процедура ликвидации.

Водоёмы нашего края

Водоёмы нашего края Презентация на тему Введение учебного курса ОРКСЭ

Презентация на тему Введение учебного курса ОРКСЭ К 105-летию госдумы

К 105-летию госдумы Особенности японской поэзии на примере хокку

Особенности японской поэзии на примере хокку Виды и назначение технологических карт

Виды и назначение технологических карт Презентация на тему Право в системе социальных норм

Презентация на тему Право в системе социальных норм Формирование и распределение доходов в рыночной экономике

Формирование и распределение доходов в рыночной экономике Classware Art Studio. Новогодние украшения

Classware Art Studio. Новогодние украшения Soviet Posters about sports

Soviet Posters about sports Теплогазоснабжение с основами теплотехники

Теплогазоснабжение с основами теплотехники Нормативный подход к праву. Естественное право

Нормативный подход к праву. Естественное право Как быть в ресурсе

Как быть в ресурсе Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства

Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства КХСМ (разовая игра от 08.12.2018)

КХСМ (разовая игра от 08.12.2018) Бюджет семьи

Бюджет семьи Уход за кожей

Уход за кожей -тся, -ться в глаголах

-тся, -ться в глаголах Презентация на тему Обобщение знаний об изготовлении швейных изделий

Презентация на тему Обобщение знаний об изготовлении швейных изделий Современные биотехнологии в животноводстве

Современные биотехнологии в животноводстве Шарады, метаграммы, логогрифы

Шарады, метаграммы, логогрифы Механическое разворачивание гомополимерной глобулы: теория и моделирование

Механическое разворачивание гомополимерной глобулы: теория и моделирование План презентации - Несколько слов о платформе - Способы раскрутки - Наши наблюдения - Что дальше? yvision.kz - Ответы на вопросы с платформ

План презентации - Несколько слов о платформе - Способы раскрутки - Наши наблюдения - Что дальше? yvision.kz - Ответы на вопросы с платформ Энергосбережение

Энергосбережение  История градостроительства Москвы

История градостроительства Москвы Первые итоги и уроки

Первые итоги и уроки Презентация на тему Устройство компьютера Знакомство с компьютером

Презентация на тему Устройство компьютера Знакомство с компьютером  Духовно-нравственное воспитание в современной школе

Духовно-нравственное воспитание в современной школе Скэнар-терапия гематогенного остеомиелита(случай из практики)

Скэнар-терапия гематогенного остеомиелита(случай из практики)