- Декларационная кампания 2017

Содержание

- 2. 14 и 15 апреля 2017 года в налоговых органах всей России пройдет День открытых дверей для

- 3. 14 и 15 апреля 2017 года Вы сможете получить практические рекомендации по заполнению декларации по налогу

- 4. Для Вас продлены часы работы по приему деклараций 3-НДФЛ Уважаемые налогоплательщики! По вторникам и четвергам: с

- 5. 04 мая 2017 года – последний срок подачи декларации о доходах за 2016год

- 6. Декларацию по форме 3-НДФЛ и программу для ее заполнения Вы можете найти на сайте ФНС России

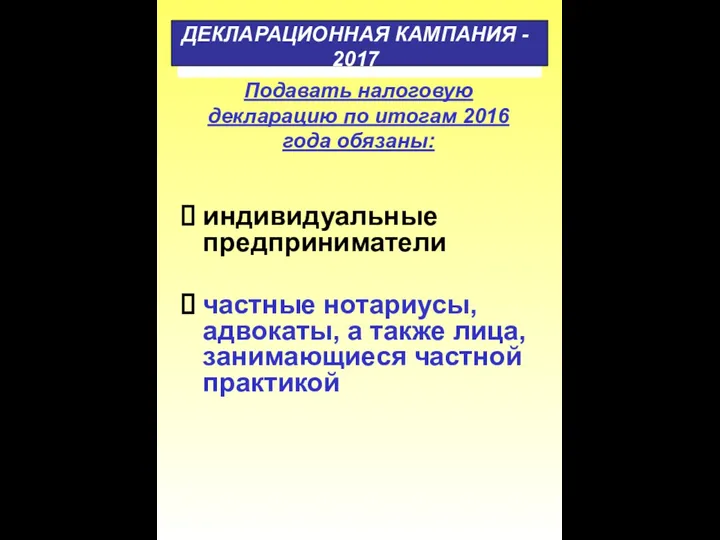

- 7. индивидуальные предприниматели частные нотариусы, адвокаты, а также лица, занимающиеся частной практикой Подавать налоговую декларацию по итогам

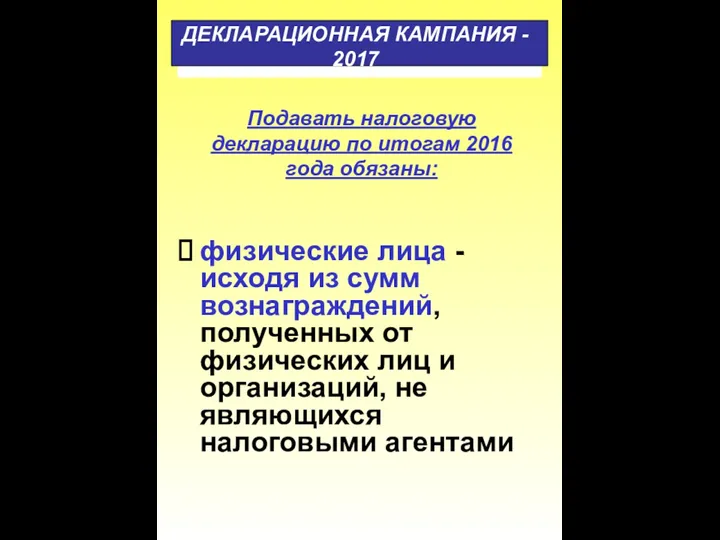

- 8. физические лица - исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми

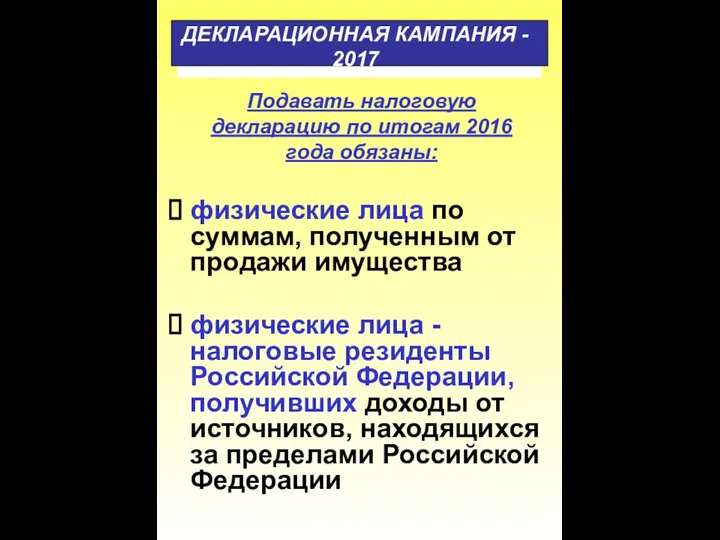

- 9. физические лица по суммам, полученным от продажи имущества физические лица - налоговые резиденты Российской Федерации, получивших

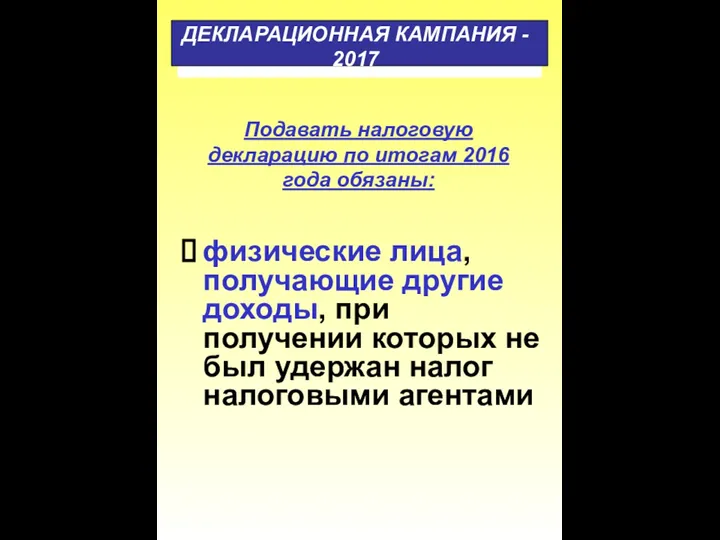

- 10. физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами Подавать налоговую

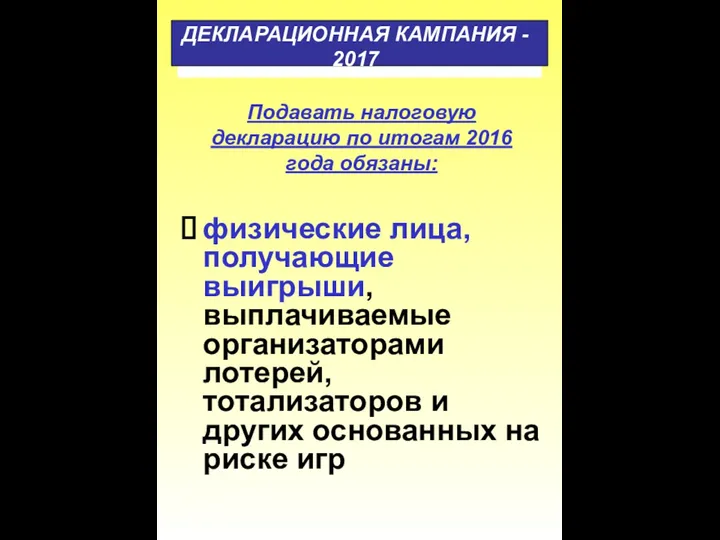

- 11. физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр Подавать налоговую

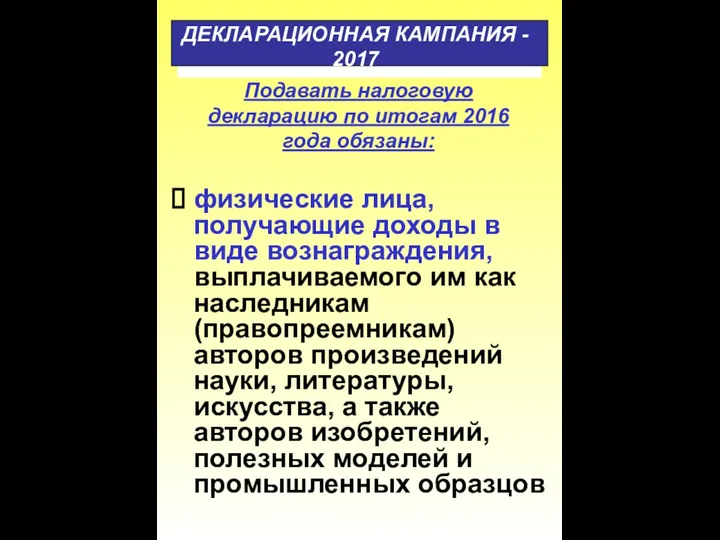

- 12. физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы,

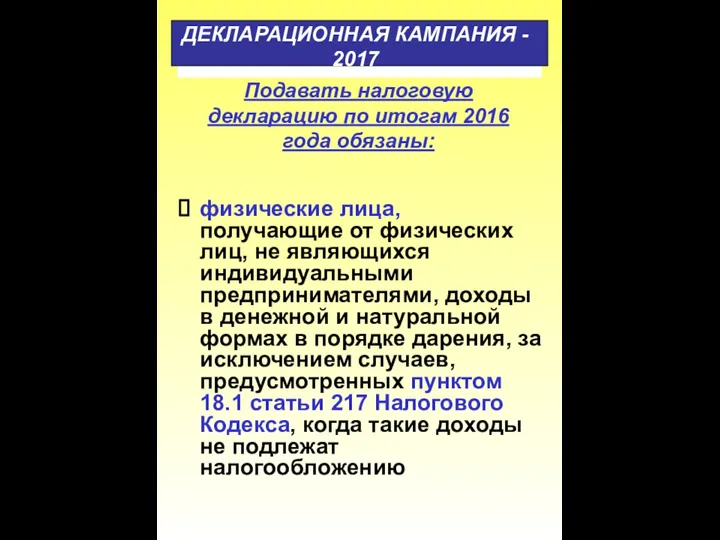

- 13. физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах

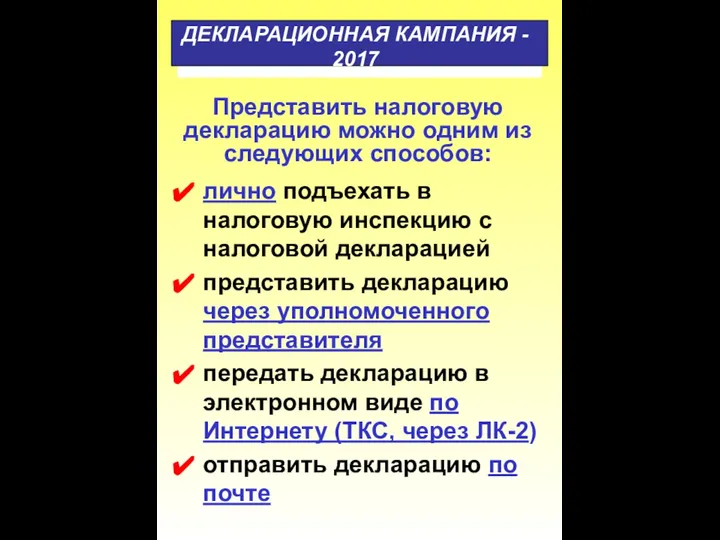

- 14. лично подъехать в налоговую инспекцию с налоговой декларацией представить декларацию через уполномоченного представителя передать декларацию в

- 15. Почта России Интернет Лично Через уполномоченного представителя

- 16. Если вы желаете самостоятельно заполнить и подать декларацию о доходах по форме 3- НДФЛ, воспользуйтесь бесплатной

- 17. Скачать программу можно на официальном Интернет- сайте ФНС России по адресу www.nalog.ru

- 18. При декларировании доходов от продажи имущества налогоплательщик вправе уменьшить сумму полученных доходов на имущественные налоговые вычеты

- 19. При декларировании доходов от продажи имущества налогоплательщик вправе уменьшить сумму полученных доходов на имущественные налоговые вычеты

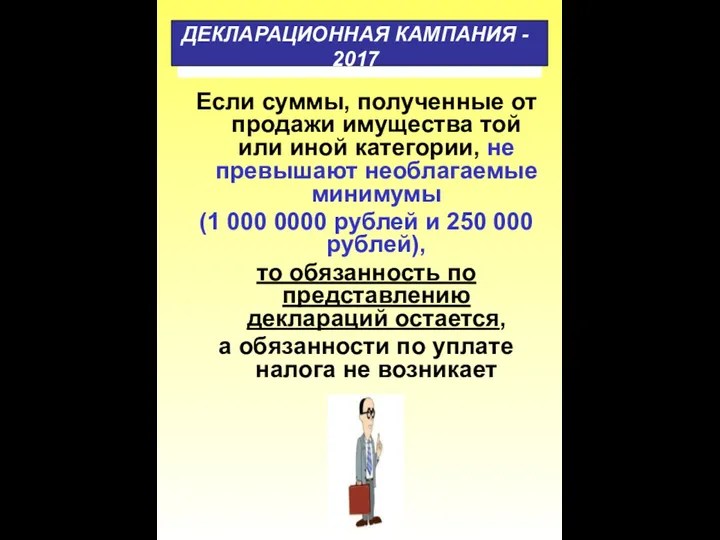

- 20. Если суммы, полученные от продажи имущества той или иной категории, не превышают необлагаемые минимумы (1 000

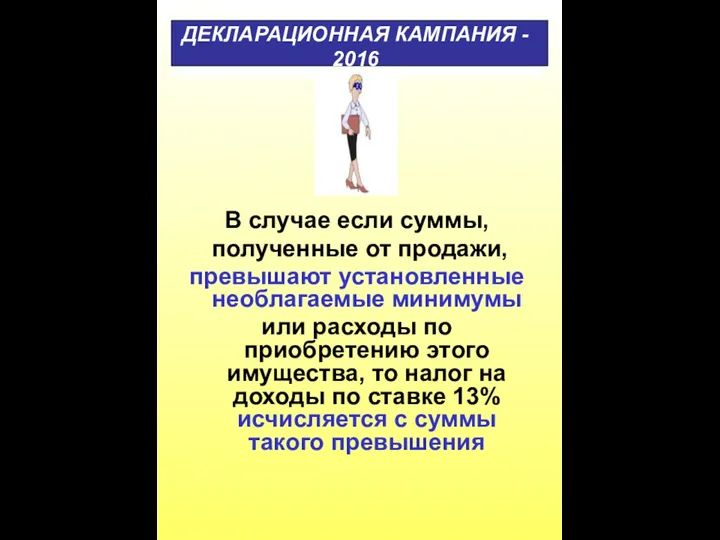

- 21. В случае если суммы, полученные от продажи, превышают установленные необлагаемые минимумы или расходы по приобретению этого

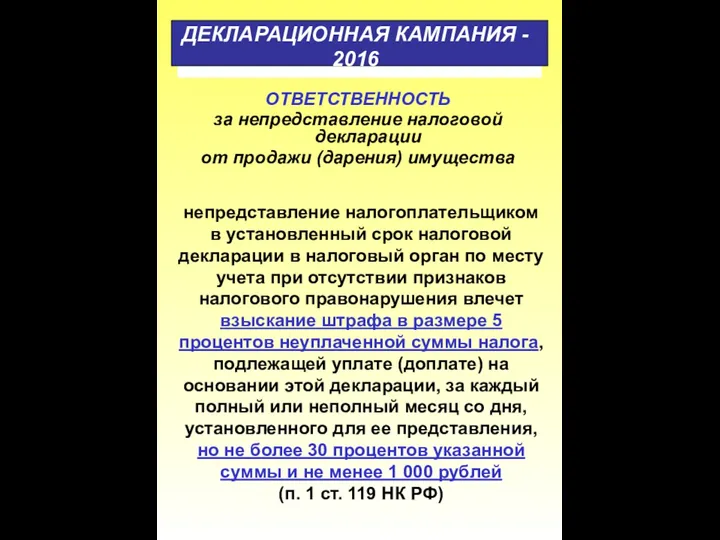

- 22. ОТВЕТСТВЕННОСТЬ за непредставление налоговой декларации от продажи (дарения) имущества непредставление налогоплательщиком в установленный срок налоговой декларации

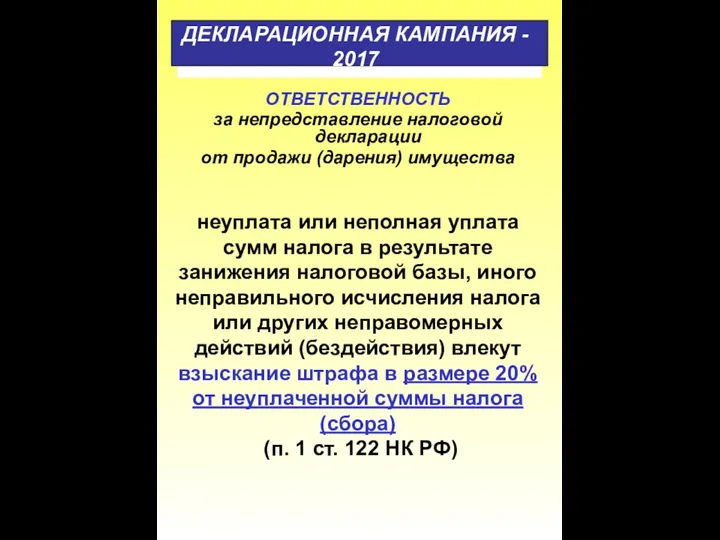

- 23. ОТВЕТСТВЕННОСТЬ за непредставление налоговой декларации от продажи (дарения) имущества неуплата или неполная уплата сумм налога в

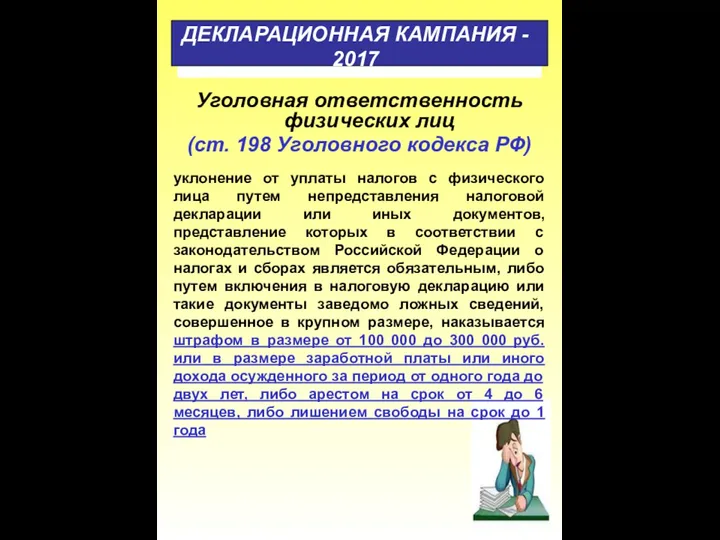

- 24. Уголовная ответственность физических лиц (ст. 198 Уголовного кодекса РФ) уклонение от уплаты налогов с физического лица

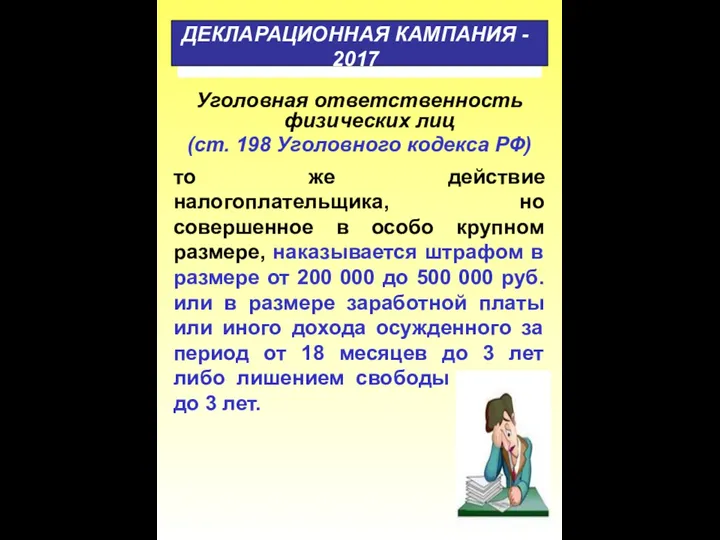

- 25. Уголовная ответственность физических лиц (ст. 198 Уголовного кодекса РФ) то же действие налогоплательщика, но совершенное в

- 26. Уплатить общую сумму НДФЛ, исчисленную исходя из налоговой декларации за 2016 год необходимо не позднее 15

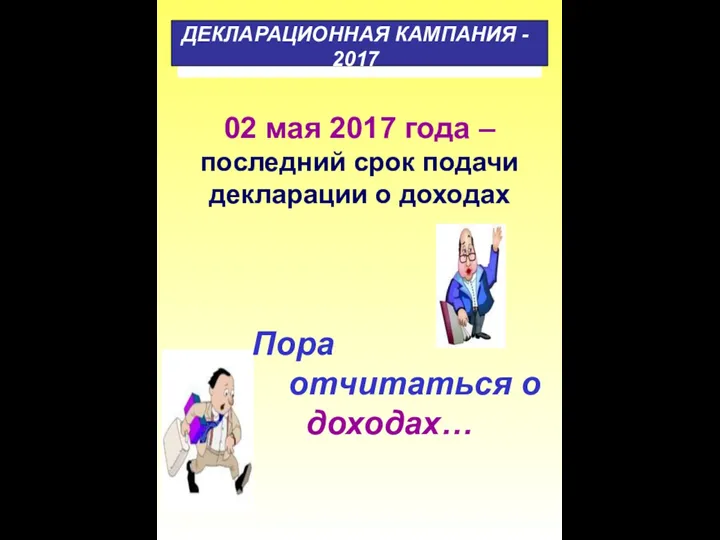

- 28. 02 мая 2017 года – последний срок подачи декларации о доходах Пора отчитаться о доходах…

- 30. Скачать презентацию

Слайд 314 и 15 апреля 2017 года

Вы сможете получить практические рекомендации по

14 и 15 апреля 2017 года

Вы сможете получить практические рекомендации по

Слайд 4Для Вас продлены часы работы по приему деклараций 3-НДФЛ

Уважаемые налогоплательщики!

По вторникам и

Для Вас продлены часы работы по приему деклараций 3-НДФЛ

Уважаемые налогоплательщики!

По вторникам и

Слайд 504 мая 2017 года –

последний срок подачи декларации о доходах за

04 мая 2017 года –

последний срок подачи декларации о доходах за

Слайд 6Декларацию по форме 3-НДФЛ и программу для ее заполнения Вы можете найти

Декларацию по форме 3-НДФЛ и программу для ее заполнения Вы можете найти

Слайд 7индивидуальные предприниматели

частные нотариусы, адвокаты, а также лица, занимающиеся частной практикой

Подавать налоговую декларацию

индивидуальные предприниматели

частные нотариусы, адвокаты, а также лица, занимающиеся частной практикой

Подавать налоговую декларацию

Слайд 8физические лица - исходя из сумм вознаграждений, полученных от физических лиц и

физические лица - исходя из сумм вознаграждений, полученных от физических лиц и

Слайд 9физические лица по суммам, полученным от продажи имущества

физические лица - налоговые резиденты

физические лица по суммам, полученным от продажи имущества

физические лица - налоговые резиденты

Слайд 10физические лица, получающие другие доходы, при получении которых не был удержан налог

физические лица, получающие другие доходы, при получении которых не был удержан налог

Слайд 11физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на

физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на

Слайд 12физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам)

физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам)

Слайд 13физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в

физические лица, получающие от физических лиц, не являющихся индивидуальными предпринимателями, доходы в

Слайд 14лично подъехать в налоговую инспекцию с налоговой декларацией

представить декларацию через уполномоченного представителя

лично подъехать в налоговую инспекцию с налоговой декларацией

представить декларацию через уполномоченного представителя

Слайд 15Почта России

Интернет

Лично

Через уполномоченного представителя

Почта России

Интернет

Лично

Через уполномоченного представителя

Слайд 16Если вы желаете самостоятельно заполнить и подать декларацию о доходах по форме

Если вы желаете самостоятельно заполнить и подать декларацию о доходах по форме

Слайд 17Скачать программу можно на официальном

Интернет- сайте ФНС России по адресу

www.nalog.ru

Скачать программу можно на официальном

Интернет- сайте ФНС России по адресу

www.nalog.ru

Слайд 18При декларировании доходов от продажи имущества налогоплательщик вправе уменьшить сумму полученных доходов

При декларировании доходов от продажи имущества налогоплательщик вправе уменьшить сумму полученных доходов

Слайд 19При декларировании доходов от продажи имущества налогоплательщик вправе уменьшить сумму полученных доходов

При декларировании доходов от продажи имущества налогоплательщик вправе уменьшить сумму полученных доходов

Слайд 20Если суммы, полученные от продажи имущества той или иной категории, не превышают

Если суммы, полученные от продажи имущества той или иной категории, не превышают

Слайд 21В случае если суммы,

полученные от продажи,

превышают установленные необлагаемые минимумы

или

В случае если суммы,

полученные от продажи,

превышают установленные необлагаемые минимумы

или

Слайд 22ОТВЕТСТВЕННОСТЬ

за непредставление налоговой декларации

от продажи (дарения) имущества

непредставление налогоплательщиком в установленный срок

ОТВЕТСТВЕННОСТЬ

за непредставление налоговой декларации

от продажи (дарения) имущества

непредставление налогоплательщиком в установленный срок

Слайд 23ОТВЕТСТВЕННОСТЬ

за непредставление налоговой декларации

от продажи (дарения) имущества

неуплата или неполная уплата сумм

ОТВЕТСТВЕННОСТЬ

за непредставление налоговой декларации

от продажи (дарения) имущества

неуплата или неполная уплата сумм

Слайд 24Уголовная ответственность физических лиц

(ст. 198 Уголовного кодекса РФ)

уклонение от уплаты налогов

Уголовная ответственность физических лиц

(ст. 198 Уголовного кодекса РФ)

уклонение от уплаты налогов

Слайд 25Уголовная ответственность физических лиц

(ст. 198 Уголовного кодекса РФ)

то же действие налогоплательщика,

Уголовная ответственность физических лиц

(ст. 198 Уголовного кодекса РФ)

то же действие налогоплательщика,

Слайд 26Уплатить общую сумму НДФЛ, исчисленную исходя из налоговой декларации

за 2016 год

Уплатить общую сумму НДФЛ, исчисленную исходя из налоговой декларации

за 2016 год

Слайд 2802 мая 2017 года –

последний срок подачи декларации о доходах

Пора

02 мая 2017 года –

последний срок подачи декларации о доходах

Пора

Презентация на тему Пища для ума

Презентация на тему Пища для ума Тема: Определение числовой функции и способы её задания Алгебра 10 класс.

Тема: Определение числовой функции и способы её задания Алгебра 10 класс. Строение и работа сердца 8 кл

Строение и работа сердца 8 кл Виртуальная выставка. 80 лет со дня рождения В.С. Высоцкого

Виртуальная выставка. 80 лет со дня рождения В.С. Высоцкого great_britain_0

great_britain_0 انتخاب محصول و نام برند و سایت

انتخاب محصول و نام برند و سایت Аборт

Аборт Тольятти, март 2011

Тольятти, март 2011 Типи людей в супермаркеті

Типи людей в супермаркеті Оптика. Бинокли, прицелы

Оптика. Бинокли, прицелы Основы холодного бантика

Основы холодного бантика Гражданский бюджет за 2021

Гражданский бюджет за 2021 Солдат войны не выбирает

Солдат войны не выбирает Общие положения. Правовой статус несовершеннолетнего

Общие положения. Правовой статус несовершеннолетнего Универсальные драйверы светодиодов с управлением по среднему току HV9961 и HV9967 8 ноября 2010 г.

Универсальные драйверы светодиодов с управлением по среднему току HV9961 и HV9967 8 ноября 2010 г. Понятие о документе. Свойства документа. Классификация документов. (Тема 2)

Понятие о документе. Свойства документа. Классификация документов. (Тема 2) Композиция в графике

Композиция в графике  К. Паустовский «Барсучий нос»

К. Паустовский «Барсучий нос» Семь чудес света

Семь чудес света Деепричастие как часть речи. Понятие о деепричастии

Деепричастие как часть речи. Понятие о деепричастии Презентация на тему Культурные нормы (9 класс)

Презентация на тему Культурные нормы (9 класс) Сортувальна Гірка. АССКРП

Сортувальна Гірка. АССКРП Жизнь согласия Трезвение в честь новомучинников Петра и Алексея Верхнесалдинских

Жизнь согласия Трезвение в честь новомучинников Петра и Алексея Верхнесалдинских Государственное образовательное учреждение среднего профессионального образования «Мишкинский профессионально-педагогически

Государственное образовательное учреждение среднего профессионального образования «Мишкинский профессионально-педагогически Проект Развития Территорий

Проект Развития Территорий Круглый стол "Национальный менталитет и стандарты менеджмента в сфере ИТ".

Круглый стол "Национальный менталитет и стандарты менеджмента в сфере ИТ". СНО и научная работа студентов

СНО и научная работа студентов Презентация на тему Сложение отрицательных и положительных чисел

Презентация на тему Сложение отрицательных и положительных чисел