- Деньги, денежное обращение и денежная система

Содержание

- 2. Классификация предприятий по форме собственности

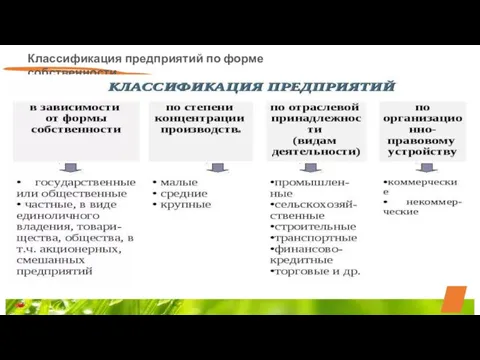

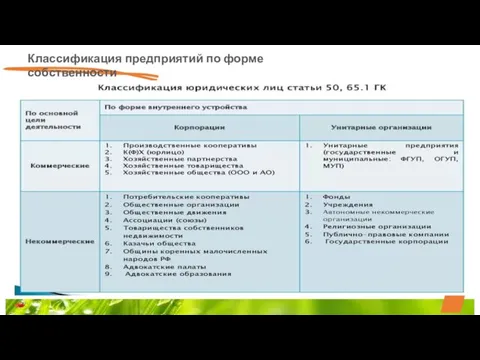

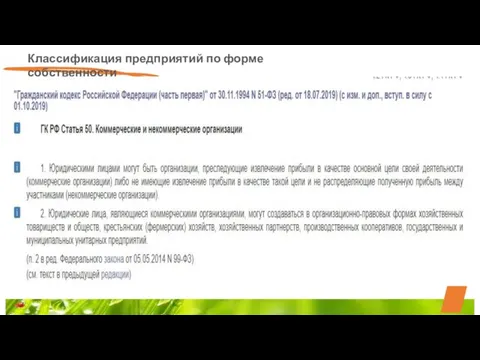

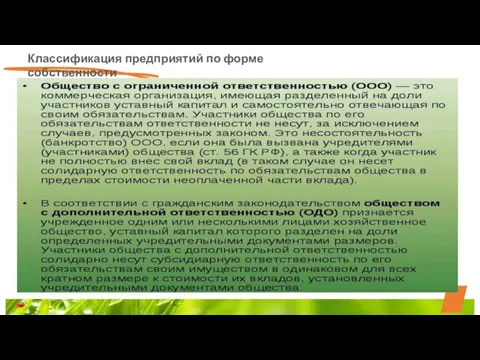

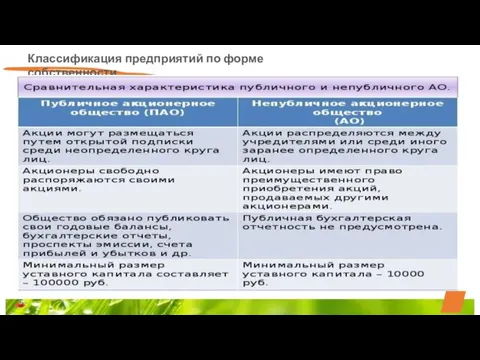

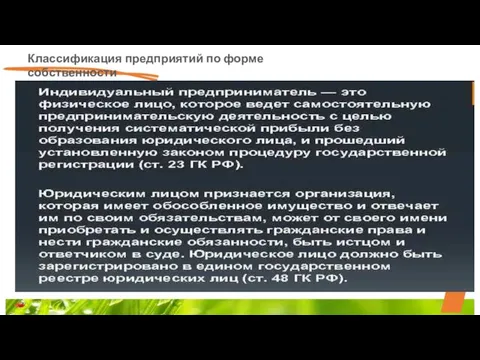

- 3. Классификация предприятий по форме собственности

- 4. Классификация предприятий по форме собственности

- 5. Классификация предприятий по форме собственности

- 6. Классификация предприятий по форме собственности

- 7. Классификация предприятий по форме собственности

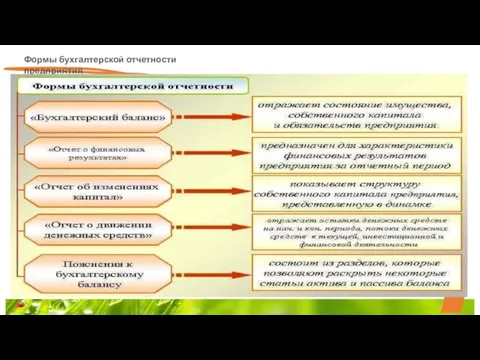

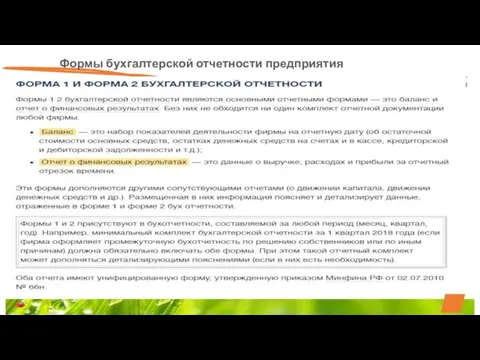

- 8. Формы бухгалтерской отчетности предприятия

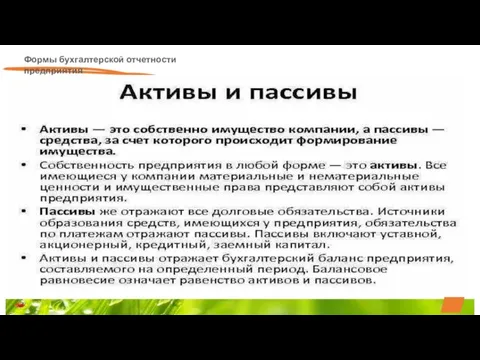

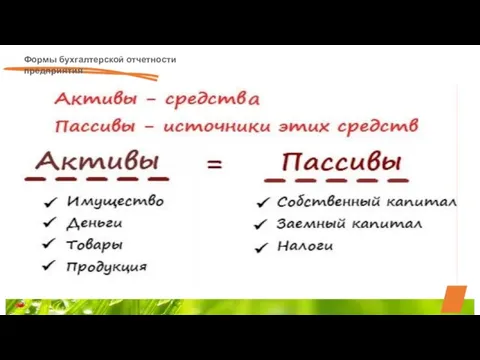

- 9. Формы бухгалтерской отчетности предприятия

- 10. Формы бухгалтерской отчетности предприятия

- 11. Формы бухгалтерской отчетности предприятия

- 12. Формы бухгалтерской отчетности предприятия

- 13. Формы бухгалтерской отчетности предприятия

- 14. Формы бухгалтерской отчетности предприятия

- 15. Формы бухгалтерской отчетности предприятия

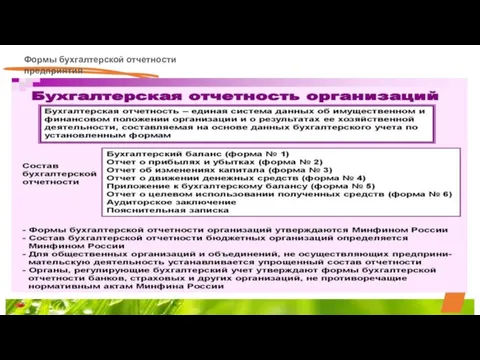

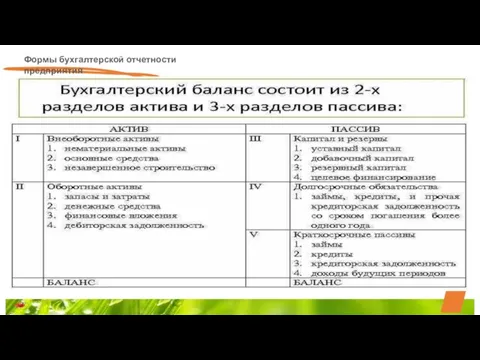

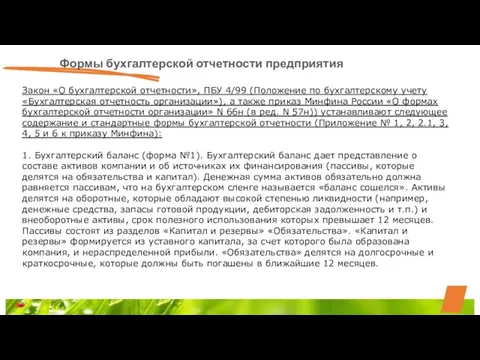

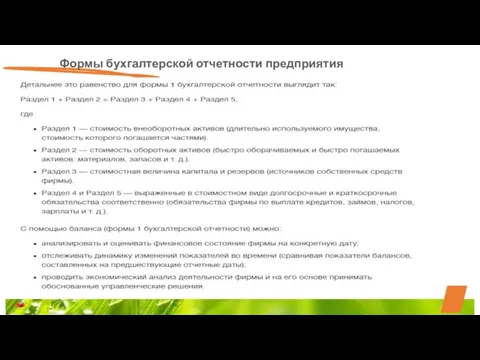

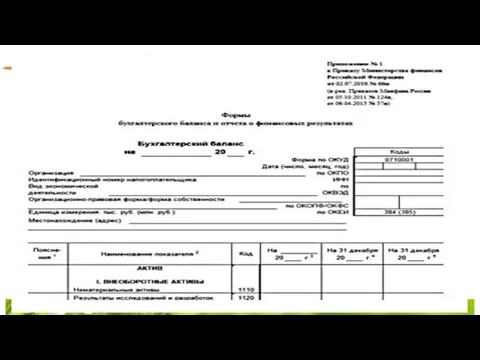

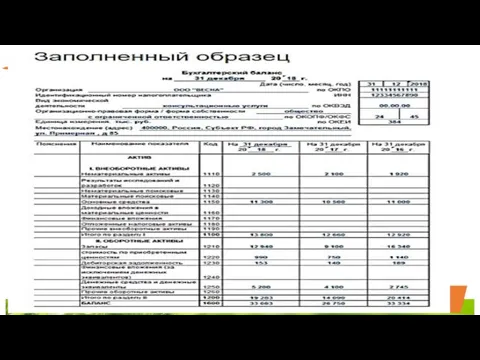

- 16. Формы бухгалтерской отчетности предприятия Закон «О бухгалтерской отчетности», ПБУ 4/99 (Положение по бухгалтерскому учету «Бухгалтерская отчетность

- 17. Формы бухгалтерской отчетности предприятия

- 18. Формы бухгалтерской отчетности предприятия

- 19. Формы бухгалтерской отчетности предприятия

- 20. Формы бухгалтерской отчетности предприятия

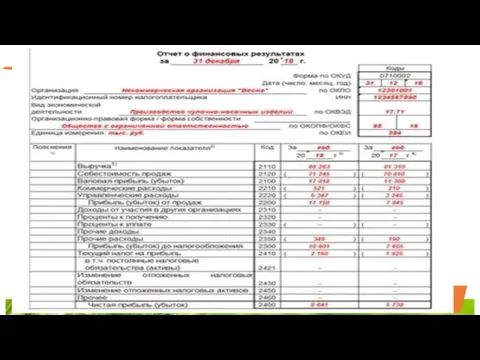

- 21. Формы бухгалтерской отчетности предприятия 2. Отчет о прибылях и убытках (форма №2). Отчёт о прибылях и

- 22. Формы бухгалтерской отчетности предприятия

- 23. Формы бухгалтерской отчетности предприятия

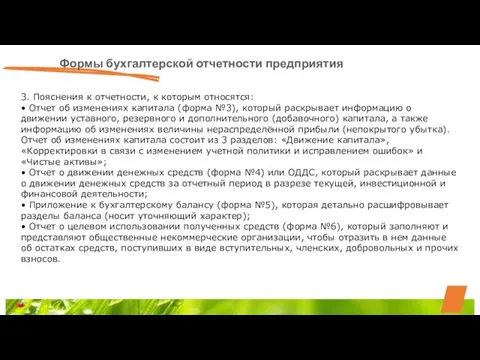

- 24. Формы бухгалтерской отчетности предприятия 3. Пояснения к отчетности, к которым относятся: • Отчет об изменениях капитала

- 25. Отчет об изменениях капитала (форма №3),

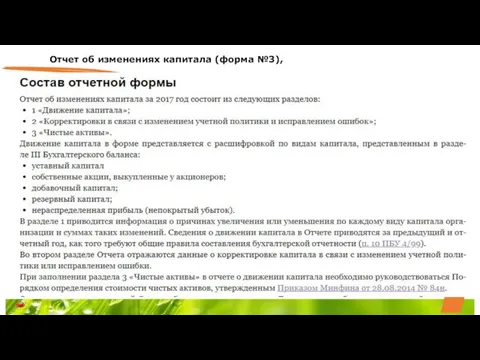

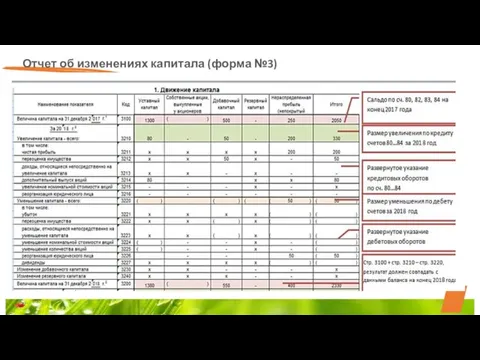

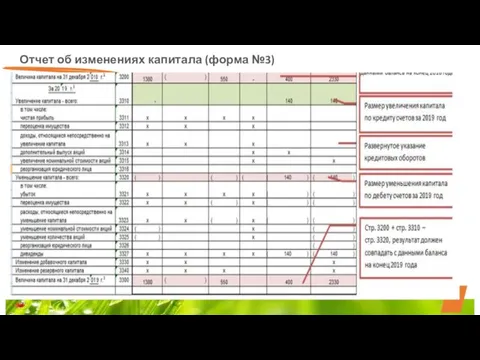

- 26. Отчет об изменениях капитала (форма №3),

- 27. Отчет об изменениях капитала (форма №3)

- 28. Отчет об изменениях капитала (форма №3)

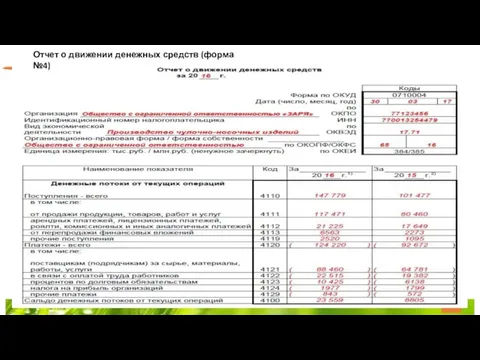

- 29. Отчет о движении денежных средств (форма №4)

- 30. Отчет о движении денежных средств (форма №4)

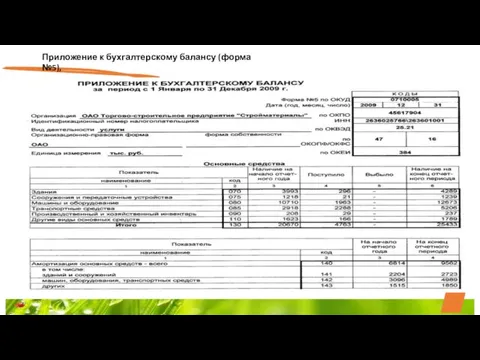

- 31. Приложение к бухгалтерскому балансу (форма №5),

- 32. Приложение к бухгалтерскому балансу (форма №5),

- 33. Формы бухгалтерской отчетности предприятия 4. Пояснительная записка, которая необходима для раскрытия важной для внешних пользователей информации

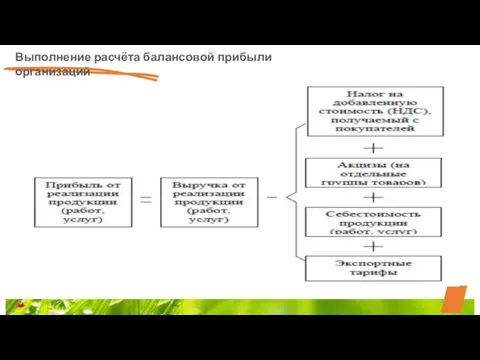

- 34. Выполнение расчёта балансовой прибыли организаций

- 35. Выполнение расчёта балансовой прибыли организаций В прибыль балансовую включены три базовые составляющие прибыли: -От реализации товара

- 36. Выполнение расчёта балансовой прибыли организаций Формула балансовой прибыли Формула балансовой прибыли для предприятия выглядит следующим образом:

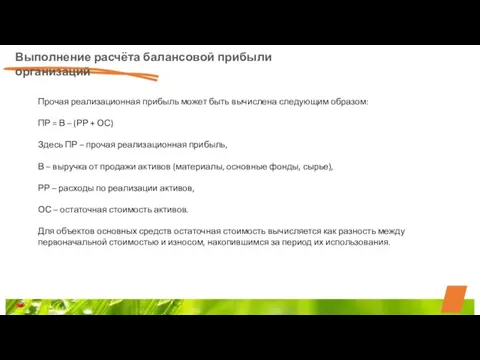

- 37. Выполнение расчёта балансовой прибыли организаций Прибыль от реализации продукции определяется по следующей формуле: РП = В

- 38. Выполнение расчёта балансовой прибыли организаций Прочая реализационная прибыль может быть вычислена следующим образом: ПР = В

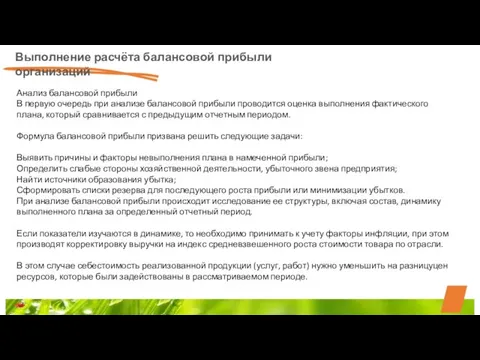

- 39. Выполнение расчёта балансовой прибыли организаций Анализ балансовой прибыли В первую очередь при анализе балансовой прибыли проводится

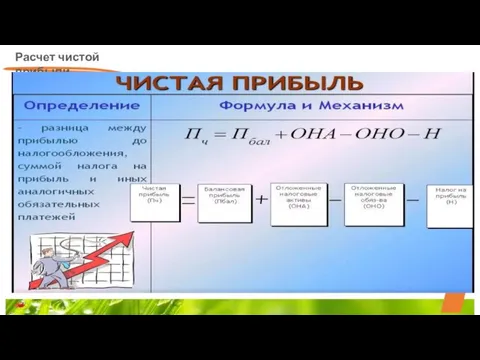

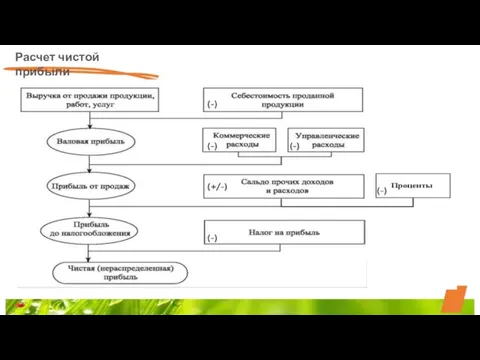

- 40. Расчет чистой прибыли

- 41. Расчет чистой прибыли

- 42. Выполнение расчёта балансовой прибыли организаций Формула, по которой рассчитывается чистая прибыль: ЧП = ОП – ОР

- 44. Скачать презентацию

Слайд 3Классификация предприятий по форме собственности

Классификация предприятий по форме собственности

Слайд 4Классификация предприятий по форме собственности

Классификация предприятий по форме собственности

Слайд 5Классификация предприятий по форме собственности

Классификация предприятий по форме собственности

Слайд 6Классификация предприятий по форме собственности

Классификация предприятий по форме собственности

Слайд 7Классификация предприятий по форме собственности

Классификация предприятий по форме собственности

Слайд 8Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 9Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 10Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 11Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 12Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 13Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 14Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 15Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 16Формы бухгалтерской отчетности предприятия

Закон «О бухгалтерской отчетности», ПБУ 4/99 (Положение по

Формы бухгалтерской отчетности предприятия

Закон «О бухгалтерской отчетности», ПБУ 4/99 (Положение по

Слайд 17Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 18Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 19Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 20Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 21Формы бухгалтерской отчетности предприятия

2. Отчет о прибылях и убытках (форма №2).

Формы бухгалтерской отчетности предприятия

2. Отчет о прибылях и убытках (форма №2).

Слайд 22Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 23Формы бухгалтерской отчетности предприятия

Формы бухгалтерской отчетности предприятия

Слайд 24Формы бухгалтерской отчетности предприятия

3. Пояснения к отчетности, к которым относятся:

• Отчет

Формы бухгалтерской отчетности предприятия

3. Пояснения к отчетности, к которым относятся: • Отчет

Слайд 25Отчет об изменениях капитала (форма №3),

Отчет об изменениях капитала (форма №3),

Слайд 26Отчет об изменениях капитала (форма №3),

Отчет об изменениях капитала (форма №3),

Слайд 27Отчет об изменениях капитала (форма №3)

Отчет об изменениях капитала (форма №3)

Слайд 28Отчет об изменениях капитала (форма №3)

Отчет об изменениях капитала (форма №3)

Слайд 29Отчет о движении денежных средств (форма №4)

Отчет о движении денежных средств (форма №4)

Слайд 30Отчет о движении денежных средств (форма №4)

Отчет о движении денежных средств (форма №4)

Слайд 31Приложение к бухгалтерскому балансу (форма №5),

Приложение к бухгалтерскому балансу (форма №5),

Слайд 32Приложение к бухгалтерскому балансу (форма №5),

Приложение к бухгалтерскому балансу (форма №5),

Слайд 33Формы бухгалтерской отчетности предприятия

4. Пояснительная записка, которая необходима для раскрытия важной

Формы бухгалтерской отчетности предприятия

4. Пояснительная записка, которая необходима для раскрытия важной

Слайд 34Выполнение расчёта балансовой прибыли организаций

Выполнение расчёта балансовой прибыли организаций

Слайд 35Выполнение расчёта балансовой прибыли организаций

В прибыль балансовую включены три базовые составляющие прибыли:

-От

Выполнение расчёта балансовой прибыли организаций

В прибыль балансовую включены три базовые составляющие прибыли:

-От

Слайд 36Выполнение расчёта балансовой прибыли организаций

Формула балансовой прибыли

Формула балансовой прибыли для предприятия выглядит

Выполнение расчёта балансовой прибыли организаций

Формула балансовой прибыли

Формула балансовой прибыли для предприятия выглядит

Слайд 37Выполнение расчёта балансовой прибыли организаций

Прибыль от реализации продукции определяется по следующей формуле:

РП

Выполнение расчёта балансовой прибыли организаций

Прибыль от реализации продукции определяется по следующей формуле:

РП

Слайд 38Выполнение расчёта балансовой прибыли организаций

Прочая реализационная прибыль может быть вычислена следующим образом:

ПР

Выполнение расчёта балансовой прибыли организаций

Прочая реализационная прибыль может быть вычислена следующим образом:

ПР

Слайд 39Выполнение расчёта балансовой прибыли организаций

Анализ балансовой прибыли

В первую очередь при анализе балансовой

Выполнение расчёта балансовой прибыли организаций

Анализ балансовой прибыли

В первую очередь при анализе балансовой

Слайд 40Расчет чистой прибыли

Расчет чистой прибыли

Слайд 41Расчет чистой прибыли

Расчет чистой прибыли

Слайд 42Выполнение расчёта балансовой прибыли организаций

Формула, по которой рассчитывается чистая прибыль:

ЧП =

Выполнение расчёта балансовой прибыли организаций

Формула, по которой рассчитывается чистая прибыль:

ЧП =

Энциклика папы Франциска Fratelli tutti (всеобщее братство) о братстве и социальной дружбе

Энциклика папы Франциска Fratelli tutti (всеобщее братство) о братстве и социальной дружбе Учитель ОБЖ

Учитель ОБЖ День Победы

День Победы Quality

Quality Тау жыныстарын бұзушы құралдар. Тау жыныстарын бұзушы құралдар туралы

Тау жыныстарын бұзушы құралдар. Тау жыныстарын бұзушы құралдар туралы БАТИК

БАТИК Теория противостояния морских и континентальных сил

Теория противостояния морских и континентальных сил Ученые, открывшие основные законы электротехники

Ученые, открывшие основные законы электротехники Российский союз выставок и ярмарок как эффективная площадка коммуникаций Выездное заседание ЭКСПОКЛУБА «Актуальные вопросы выст

Российский союз выставок и ярмарок как эффективная площадка коммуникаций Выездное заседание ЭКСПОКЛУБА «Актуальные вопросы выст Развитие навыков орфографии

Развитие навыков орфографии МЕТОДИЧЕСКИЕ РЕКРОМЕНДАЦИИ ИСПОЛЬЗОВАНИЯ мультимедийнОЙ презентациИ КАК ЭФФЕКТИВНОГО СРЕДСТВА ПОВЫШЕНИЯ МОТИВАЦИИ К ИЗУЧЕНИЮ

МЕТОДИЧЕСКИЕ РЕКРОМЕНДАЦИИ ИСПОЛЬЗОВАНИЯ мультимедийнОЙ презентациИ КАК ЭФФЕКТИВНОГО СРЕДСТВА ПОВЫШЕНИЯ МОТИВАЦИИ К ИЗУЧЕНИЮ «ПОЛЮС ЗОЛОТО»: Крупнейшие инвестиционные проекты российской золотодобычи

«ПОЛЮС ЗОЛОТО»: Крупнейшие инвестиционные проекты российской золотодобычи скульптура «Под одними звездами» ("Unter den gleichen Sternen")

скульптура «Под одними звездами» ("Unter den gleichen Sternen") Тема урока: «Операторы ввода и вывода на языке QBasic»

Тема урока: «Операторы ввода и вывода на языке QBasic» Известные герои немецких сказок

Известные герои немецких сказок Интеграционная модель образовательной среды

Интеграционная модель образовательной среды ДЕЯТЕЛЬНОСТЬ ЮРИСТОВ В ДРЕВНЕМ РИМЕ

ДЕЯТЕЛЬНОСТЬ ЮРИСТОВ В ДРЕВНЕМ РИМЕ  Исследование функций и построение графиков

Исследование функций и построение графиков Разметка тонколистового металла и проволоки

Разметка тонколистового металла и проволоки Конь. Как рисовать лошадь поэтапно

Конь. Как рисовать лошадь поэтапно Королевская ватрушка. Любимый десерт семьи Толстых

Королевская ватрушка. Любимый десерт семьи Толстых Government Investor relations

Government Investor relations «ИТ в рознице: технологии и стратегии магазина будущего» Демидов Михаил, Журналист-аналитик CNews

«ИТ в рознице: технологии и стратегии магазина будущего» Демидов Михаил, Журналист-аналитик CNews Спирты, их свойства и применение

Спирты, их свойства и применение OLD ENGLISH GRAMMAR. THE NOMINAL SYSTEM

OLD ENGLISH GRAMMAR. THE NOMINAL SYSTEM Une vie normale Ma réputation

Une vie normale Ma réputation Международная исследовательская компания по управлению Сustomer Experience

Международная исследовательская компания по управлению Сustomer Experience 13декабря -день святого апостола Андрея Первозванного

13декабря -день святого апостола Андрея Первозванного