Дистанционное обучения для повышения квалификации профессорско-преподавательского состава высших учебных заведений «Современ

- Дистанционное обучения для повышения квалификации профессорско-преподавательского состава высших учебных заведений «Современ

Содержание

- 2. Аудиторская деятельность на территории Российской Федерации осуществляется в соответствии с Федеральным законом от 30 декабря 2008

- 3. В соответствии с Федеральным законом "Об аудиторской деятельности" (ст.1) аудиторская деятельность (аудиторские услуги) - деятельность по

- 4. Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой

- 5. Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения

- 6. Задачами аудит: проверка и подтверждение достоверности показателей отчетов или констатации их недостоверности; контроль и соблюдение законодательства

- 7. Принципы, регулирующие аудит определены в Федеральном правиле (стандарте) аудиторской деятельности № 1 «Цель и основные принципы

- 8. По организационным формам контроль подразделяется на : - государственный; - ведомственный; - вневедомственный; - аудиторский; -

- 9. Под оказанием сопутствующих аудиту услуги понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо проведения аудиторских проверок.

- 10. В соответствии с Законом "Об аудиторской деятельности" (ст.1) Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами

- 11. юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя

- 12. Сопутствующие аудиту услуги можно классифицировать: на совместимые с проведением у этого же клиента обязательной аудиторской проверки;

- 13. К услугам, совместимым с проведением обязательной аудиторской проверки, относятся: постановка бухгалтерского учета; контроль за ведением учета

- 14. проведение семинаров, обучение и повышение квалификации в области экономики и права; разработка и издание методических пособий

- 15. К услугам, несовместимым с проведением обязательной аудиторской проверки, относятся ведение бухгалтерского учета; восстановление бухгалтерского учета; составление

- 16. По виду деятельности проверяемого экономического субъекта аудит подразделяется на: банковский аудит; страховой аудит; аудит инвестиционных институтов

- 17. По степени обязанности аудита: инициативный аудит; обязательный аудит;

- 18. Обязательный аудит - ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или

- 19. По виду аудиторских услуг подразделяется на два вида внешний и внутренний. Внешний аудит осуществляется внешними, независимыми

- 20. К правовым и законодательным документам по аудиторской деятельности в Российской Федерации относятся Гражданский кодекс Российской Федерации

- 21. Методические рекомендации по проверке налога на прибыль и обязательств перед бюджетом при проведении аудита и оказании

- 22. Рисунок 2- Организационно-правовое регулирование аудиторской деятельности в России Рисунок 2- Организационно-правовое регулирование аудиторской деятельности в России

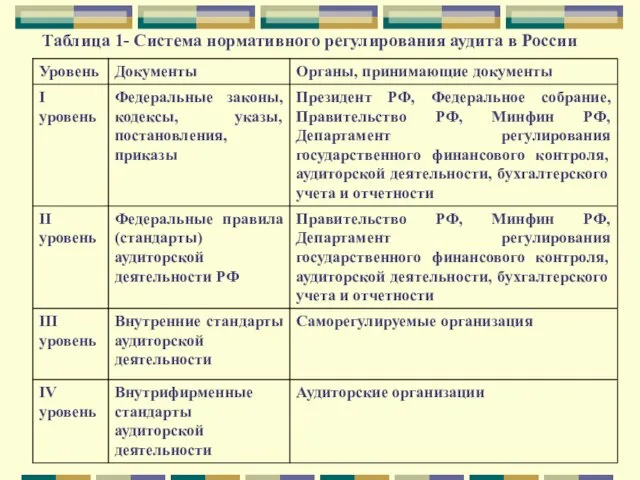

- 23. Таблица 1- Система нормативного регулирования аудита в России

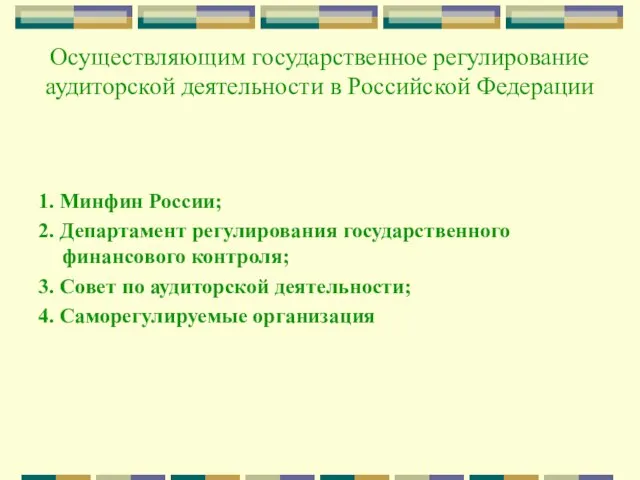

- 24. Осуществляющим государственное регулирование аудиторской деятельности в Российской Федерации 1. Минфин России; 2. Департамент регулирования государственного финансового

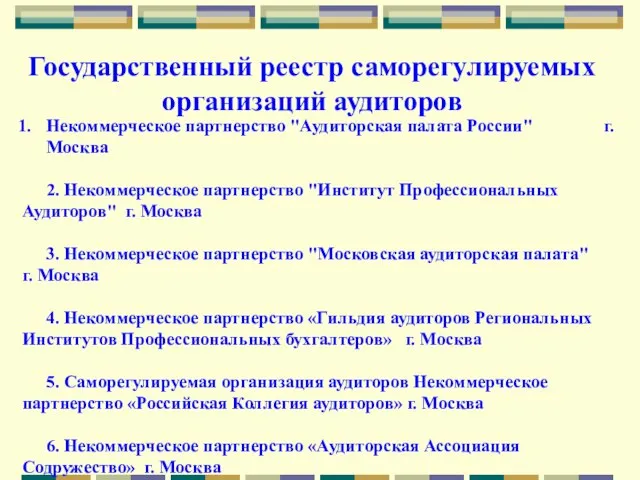

- 25. Государственный реестр саморегулируемых организаций аудиторов Некоммерческое партнерство "Аудиторская палата России" г. Москва 2. Некоммерческое партнерство "Институт

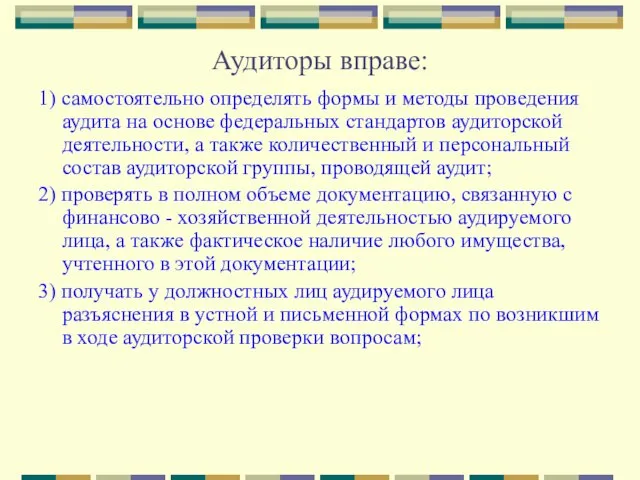

- 26. Аудиторы вправе: 1) самостоятельно определять формы и методы проведения аудита на основе федеральных стандартов аудиторской деятельности,

- 27. 4) отказаться от проведения аудита или от выражения своего мнения о достоверности бухгалтерской (финансовой) отчетности в

- 28. Права аудируемых экономических субъектов следующие: 1) получать от аудиторской организации информацию о законодательных и нормативных актах

- 29. 3) получать от аудиторской организации аудиторское заключение в срок, установленный договором оказания аудиторских услуг; 4) осуществлять

- 30. Ответственность аудиторов и аудиторских организаций определяется: Федеральный Закон «Об аудиторской деятельности», Федеральный стандарт аудиторской деятельности №

- 31. В соответствии с требованиями ст. 9 Закона «Об аудиторской деятельности» аудиторские организации и индивидуальные аудиторы обязаны

- 32. Аудиторской тайной не является в случаях если: 1) сведения, разглашены самим лицом, которому оказывались услуги, либо

- 33. Регулирование аудиторской деятельности ВОПРОСЫ 1. Аттестация на право осуществления аудиторской деятельности 2. Основание и порядок аннулирования

- 34. Положение о порядке проведения квалификационного экзамена на получение квалификационного аттестата аудитора, утверждено Приказом Министерства финансов РФ

- 35. Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов. Квалификационный аттестат аудитора выдается по форме, утвержденной Министерством финансов

- 36. Аттестация проводится с целью проверки квалификации физических лиц, желающих заниматься аудиторской деятельностью, в форме квалификационного экзамена

- 37. К заявлению претендентом прилагаются: документы, подтверждающие наличие у претендента ко дню объявления единой аттестационной комиссией результатов

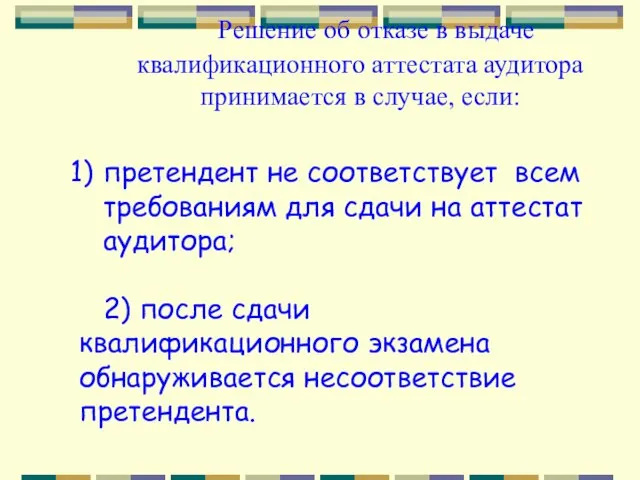

- 38. Квалификационный аттестат аудитора выдается при условии, что лицо, претендующее на его получение: 1. сдал квалификационный экзамен;

- 39. Решение об отказе в выдаче квалификационного аттестата аудитора принимается в случае, если: претендент не соответствует всем

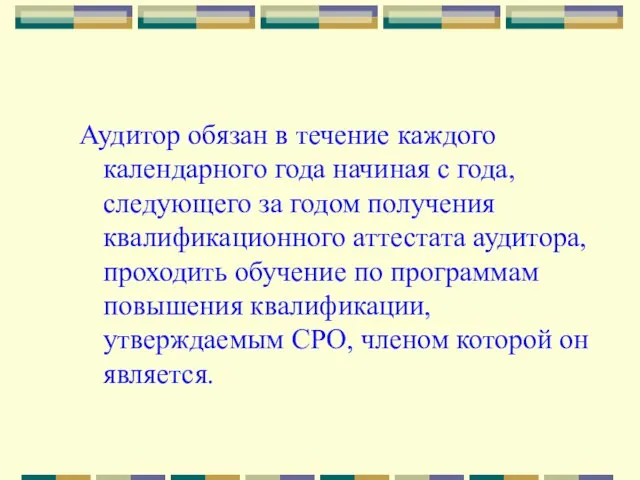

- 40. Аудитор обязан в течение каждого календарного года начиная с года, следующего за годом получения квалификационного аттестата

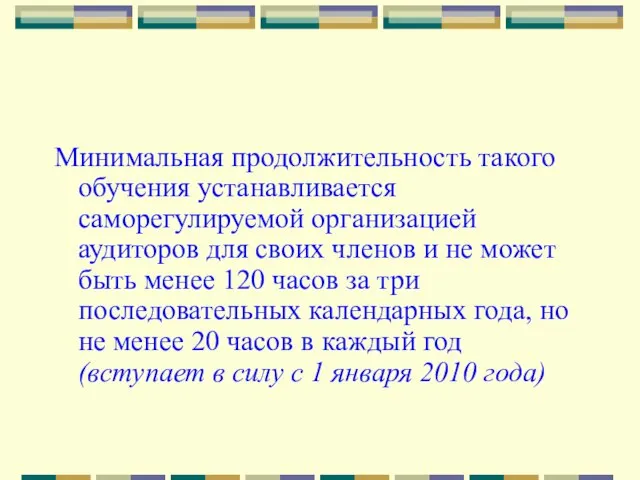

- 41. Минимальная продолжительность такого обучения устанавливается саморегулируемой организацией аудиторов для своих членов и не может быть менее

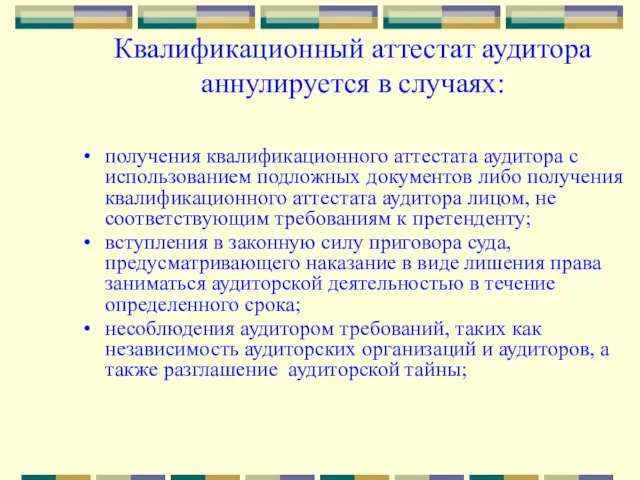

- 42. Квалификационный аттестат аудитора аннулируется в случаях: получения квалификационного аттестата аудитора с использованием подложных документов либо получения

- 43. систематического нарушения аудитором при проведении аудита Федерального закона или федеральных стандартов аудиторской деятельности; подписания аудитором аудиторского

- 44. неучастия аудитора в осуществлении аудиторской деятельности (неосуществлении индивидуальным аудитором аудиторской деятельности) в течение двух последовательных календарных

- 45. несоблюдения аудитором требования о прохождении обучения по программам повышения квалификации, за исключением случая, когда саморегулируемая организация

- 46. Решение об аннулировании квалификационного аттестата аудитора принимается СРО, членом которой является аудитор. Решение СРО аудиторов об

- 47. Лицо, чей квалификационный аттестат аудитора аннулирован по основаниям (получения квалификационного аттестата аудитора с использованием подложных документов),

- 48. Независимость поведения - поведение, которое позволяет избежать фактов и обстоятельств, которые настолько значимы, что разумное и

- 49. Независимость мышления - образ мышления, который позволяет выразить мнение, не зависящее от влияния факторов, способных скомпрометировать

- 50. Мастер- класс на тему «Аудиторская выборка»

- 51. Согласно Федеральному закону «Об аудиторской деятельности» аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой

- 52. Постановлением Правительства РФ «О внесении изменений в акты Правительства Российской Федерации» от 02.08.2010 № 586 утверждены

- 53. - (ФСАД 1/2010) «Аудиторское заключение о бухгалтерской (финансовой) отчётности и формирование мнения о ее достоверности» -

- 54. В аудиторском заключении может быть выражено: - модифицированное - немодифицированное мнения. Модифицированное мнение может быть выражено

- 55. Аудиторское заключение содержит три части: вводную, аналитическую и итоговую. Вводная часть включает все необходимые сведения об

- 56. Аналитическая часть представляет собой отчет аудиторской фирмы экономическому субъекту об общих результатах проверки состояния внутреннего контроля,

- 57. Итоговая часть представляет собой мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта.

- 58. ФСАД 1/2010) «Аудиторское заключение о бухгалтерской (финансовой) отчётности и формирование мнения о ее достоверности» Аудитор должен

- 59. (ФСАД 2/2010) «Модифицированное мнение в аудиторском заключении» Мнение с оговоркой должно быть выражено в том случае,

- 60. Отрицательное мнение следует выражать только тогда, когда влияние какого-либо разногласия с руководством настолько существенно для финансовой

- 61. Отказ от выражения мнения ФСАД 2/2010 предполагает для аудитора две возможности: отказ от аудита, если это

- 62. К аудиторскому заключению прилагается финансовая отчетность, в отношении которой выражается мнение и которая датирована, подписана и

- 63. Аудиторское заключение и указанная отчетность должны быть сброшюрованы в единый пакет, листы пронумерованы, прошнурованы, опечатаны печатью

- 64. Заведомо ложным аудиторским заключением считается аудиторское заключение, составленное без проведения аудиторской проверки или составленное по результатам

- 65. Составление заведомо ложного заключения влечет аннулирование квалификационного аттестата аудитора. Кроме этого, для них предусмотрен запрет на

- 67. Скачать презентацию

Слайд 2 Аудиторская деятельность на территории Российской Федерации осуществляется в соответствии с Федеральным

Аудиторская деятельность на территории Российской Федерации осуществляется в соответствии с Федеральным

Слайд 3В соответствии с Федеральным законом "Об аудиторской деятельности" (ст.1) аудиторская деятельность (аудиторские

В соответствии с Федеральным законом "Об аудиторской деятельности" (ст.1) аудиторская деятельность (аудиторские

Слайд 4Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения

Слайд 5Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц

Слайд 6Задачами аудит:

проверка и подтверждение достоверности показателей отчетов или констатации их недостоверности;

контроль

Задачами аудит:

проверка и подтверждение достоверности показателей отчетов или констатации их недостоверности;

контроль

Слайд 7Принципы, регулирующие аудит определены в Федеральном правиле (стандарте) аудиторской деятельности № 1

Принципы, регулирующие аудит определены в Федеральном правиле (стандарте) аудиторской деятельности № 1

Слайд 8По организационным формам контроль подразделяется на :

- государственный;

- ведомственный;

- вневедомственный;

- аудиторский;

- внутрихозяйственный;

-

По организационным формам контроль подразделяется на :

- государственный;

- ведомственный;

- вневедомственный;

- аудиторский;

- внутрихозяйственный;

-

Слайд 9Под оказанием сопутствующих аудиту услуги понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо

Под оказанием сопутствующих аудиту услуги понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо

Слайд 10В соответствии с Законом "Об аудиторской деятельности" (ст.1) Аудиторские организации, индивидуальные аудиторы

В соответствии с Законом "Об аудиторской деятельности" (ст.1) Аудиторские организации, индивидуальные аудиторы

Слайд 11юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым

юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым

Слайд 12 Сопутствующие аудиту услуги можно классифицировать:

на совместимые с проведением у этого же

Сопутствующие аудиту услуги можно классифицировать:

на совместимые с проведением у этого же

Слайд 13К услугам, совместимым с проведением обязательной аудиторской проверки, относятся:

постановка бухгалтерского учета;

контроль за

К услугам, совместимым с проведением обязательной аудиторской проверки, относятся:

постановка бухгалтерского учета;

контроль за

Слайд 14проведение семинаров, обучение и повышение квалификации в области экономики и права;

разработка и

проведение семинаров, обучение и повышение квалификации в области экономики и права;

разработка и

Слайд 15К услугам, несовместимым с проведением обязательной аудиторской проверки, относятся

ведение бухгалтерского учета;

восстановление бухгалтерского

К услугам, несовместимым с проведением обязательной аудиторской проверки, относятся

ведение бухгалтерского учета;

восстановление бухгалтерского

Слайд 16По виду деятельности проверяемого экономического субъекта аудит подразделяется на:

банковский аудит;

страховой аудит;

аудит инвестиционных

По виду деятельности проверяемого экономического субъекта аудит подразделяется на:

банковский аудит;

страховой аудит;

аудит инвестиционных

Слайд 17По степени обязанности аудита:

инициативный аудит;

обязательный аудит;

По степени обязанности аудита:

инициативный аудит;

обязательный аудит;

Слайд 18Обязательный аудит - ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой

Обязательный аудит - ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой

Слайд 19По виду аудиторских услуг подразделяется на два вида внешний и внутренний.

Внешний аудит

По виду аудиторских услуг подразделяется на два вида внешний и внутренний.

Внешний аудит

Слайд 20К правовым и законодательным документам по аудиторской деятельности в Российской Федерации относятся

К правовым и законодательным документам по аудиторской деятельности в Российской Федерации относятся

Слайд 21Методические рекомендации по проверке налога на прибыль и обязательств перед бюджетом при

Методические рекомендации по проверке налога на прибыль и обязательств перед бюджетом при

Слайд 22Рисунок 2- Организационно-правовое регулирование аудиторской деятельности в России

Рисунок 2- Организационно-правовое регулирование аудиторской

Рисунок 2- Организационно-правовое регулирование аудиторской деятельности в России

Рисунок 2- Организационно-правовое регулирование аудиторской

Слайд 23Таблица 1- Система нормативного регулирования аудита в России

Таблица 1- Система нормативного регулирования аудита в России

Слайд 24Осуществляющим государственное регулирование аудиторской деятельности в Российской Федерации

1. Минфин России;

2. Департамент регулирования

Осуществляющим государственное регулирование аудиторской деятельности в Российской Федерации

1. Минфин России;

2. Департамент регулирования

Слайд 25Государственный реестр саморегулируемых организаций аудиторов

Некоммерческое партнерство "Аудиторская палата России" г. Москва

2. Некоммерческое

Государственный реестр саморегулируемых организаций аудиторов

Некоммерческое партнерство "Аудиторская палата России" г. Москва

2. Некоммерческое

Слайд 26Аудиторы вправе:

1) самостоятельно определять формы и методы проведения аудита на основе федеральных

Аудиторы вправе:

1) самостоятельно определять формы и методы проведения аудита на основе федеральных

Слайд 274) отказаться от проведения аудита или от выражения своего мнения о достоверности

4) отказаться от проведения аудита или от выражения своего мнения о достоверности

Слайд 28Права аудируемых экономических субъектов следующие:

1) получать от аудиторской организации информацию о

Права аудируемых экономических субъектов следующие:

1) получать от аудиторской организации информацию о

Слайд 293) получать от аудиторской организации аудиторское заключение в срок, установленный договором оказания

3) получать от аудиторской организации аудиторское заключение в срок, установленный договором оказания

Слайд 30Ответственность аудиторов и аудиторских организаций определяется:

Федеральный Закон «Об аудиторской деятельности»,

Федеральный стандарт

Ответственность аудиторов и аудиторских организаций определяется:

Федеральный Закон «Об аудиторской деятельности»,

Федеральный стандарт

Слайд 31В соответствии с требованиями ст. 9 Закона «Об аудиторской деятельности» аудиторские организации

В соответствии с требованиями ст. 9 Закона «Об аудиторской деятельности» аудиторские организации

Слайд 32Аудиторской тайной не является в случаях если:

1) сведения, разглашены самим лицом, которому

Аудиторской тайной не является в случаях если:

1) сведения, разглашены самим лицом, которому

Слайд 33Регулирование аудиторской деятельности

ВОПРОСЫ

1. Аттестация на право осуществления аудиторской деятельности

2. Основание и

Регулирование аудиторской деятельности

ВОПРОСЫ

1. Аттестация на право осуществления аудиторской деятельности

2. Основание и

Слайд 34Положение о порядке проведения квалификационного экзамена на получение квалификационного аттестата аудитора, утверждено

Положение о порядке проведения квалификационного экзамена на получение квалификационного аттестата аудитора, утверждено

Слайд 35Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов. Квалификационный аттестат аудитора выдается по

Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов. Квалификационный аттестат аудитора выдается по

Слайд 36Аттестация проводится с целью проверки квалификации физических лиц, желающих заниматься аудиторской деятельностью,

Аттестация проводится с целью проверки квалификации физических лиц, желающих заниматься аудиторской деятельностью,

Слайд 37К заявлению претендентом прилагаются:

документы, подтверждающие наличие у претендента ко дню объявления

К заявлению претендентом прилагаются:

документы, подтверждающие наличие у претендента ко дню объявления

Слайд 38Квалификационный аттестат аудитора выдается при условии, что лицо, претендующее на его получение:

1.

Квалификационный аттестат аудитора выдается при условии, что лицо, претендующее на его получение:

1.

Слайд 39 Решение об отказе в выдаче квалификационного аттестата аудитора принимается в случае, если:

претендент

Решение об отказе в выдаче квалификационного аттестата аудитора принимается в случае, если:

претендент

Слайд 40Аудитор обязан в течение каждого календарного года начиная с года, следующего за

Аудитор обязан в течение каждого календарного года начиная с года, следующего за

Слайд 41Минимальная продолжительность такого обучения устанавливается саморегулируемой организацией аудиторов для своих членов и

Минимальная продолжительность такого обучения устанавливается саморегулируемой организацией аудиторов для своих членов и

Слайд 42Квалификационный аттестат аудитора аннулируется в случаях:

получения квалификационного аттестата аудитора с использованием подложных

Квалификационный аттестат аудитора аннулируется в случаях:

получения квалификационного аттестата аудитора с использованием подложных

Слайд 43

систематического нарушения аудитором при проведении аудита Федерального закона или федеральных стандартов аудиторской

систематического нарушения аудитором при проведении аудита Федерального закона или федеральных стандартов аудиторской

Слайд 44неучастия аудитора в осуществлении аудиторской деятельности (неосуществлении индивидуальным аудитором аудиторской деятельности) в

неучастия аудитора в осуществлении аудиторской деятельности (неосуществлении индивидуальным аудитором аудиторской деятельности) в

Слайд 45несоблюдения аудитором требования о прохождении обучения по программам повышения квалификации, за исключением

несоблюдения аудитором требования о прохождении обучения по программам повышения квалификации, за исключением

Слайд 46Решение об аннулировании квалификационного аттестата аудитора принимается СРО, членом которой является аудитор.

Решение

Решение об аннулировании квалификационного аттестата аудитора принимается СРО, членом которой является аудитор.

Решение

Слайд 47Лицо, чей квалификационный аттестат аудитора аннулирован по основаниям (получения квалификационного аттестата аудитора

Лицо, чей квалификационный аттестат аудитора аннулирован по основаниям (получения квалификационного аттестата аудитора

Слайд 48Независимость поведения - поведение, которое позволяет избежать фактов и обстоятельств, которые настолько

Независимость поведения - поведение, которое позволяет избежать фактов и обстоятельств, которые настолько

Слайд 49Независимость мышления - образ мышления, который позволяет выразить мнение, не зависящее от

Независимость мышления - образ мышления, который позволяет выразить мнение, не зависящее от

Слайд 50Мастер- класс

на тему

«Аудиторская выборка»

Мастер- класс

на тему

«Аудиторская выборка»

Слайд 51 Согласно Федеральному закону «Об аудиторской деятельности» аудиторское заключение — это официальный

Согласно Федеральному закону «Об аудиторской деятельности» аудиторское заключение — это официальный

Слайд 52Постановлением Правительства РФ

«О внесении изменений в акты Правительства Российской Федерации» от

Постановлением Правительства РФ «О внесении изменений в акты Правительства Российской Федерации» от

Слайд 53- (ФСАД 1/2010) «Аудиторское заключение о бухгалтерской (финансовой) отчётности и формирование мнения

- (ФСАД 1/2010) «Аудиторское заключение о бухгалтерской (финансовой) отчётности и формирование мнения

Слайд 54 В аудиторском заключении может быть выражено:

- модифицированное

- немодифицированное

В аудиторском заключении может быть выражено:

- модифицированное

- немодифицированное

Слайд 55Аудиторское заключение содержит три части: вводную, аналитическую и итоговую.

Вводная часть включает все

Аудиторское заключение содержит три части: вводную, аналитическую и итоговую.

Вводная часть включает все

Слайд 56Аналитическая часть представляет собой отчет аудиторской фирмы экономическому субъекту об общих результатах

Аналитическая часть представляет собой отчет аудиторской фирмы экономическому субъекту об общих результатах

Слайд 57Итоговая часть представляет собой мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического

Итоговая часть представляет собой мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического

Слайд 58ФСАД 1/2010) «Аудиторское заключение о бухгалтерской (финансовой) отчётности и формирование мнения о

ФСАД 1/2010) «Аудиторское заключение о бухгалтерской (финансовой) отчётности и формирование мнения о

Слайд 59(ФСАД 2/2010) «Модифицированное мнение в аудиторском заключении»

Мнение с оговоркой должно быть

(ФСАД 2/2010) «Модифицированное мнение в аудиторском заключении»

Мнение с оговоркой должно быть

Слайд 60Отрицательное мнение следует выражать только тогда, когда влияние какого-либо разногласия с руководством

Слайд 61 Отказ от выражения мнения

ФСАД 2/2010 предполагает для аудитора две возможности:

Отказ от выражения мнения

ФСАД 2/2010 предполагает для аудитора две возможности:

Слайд 62К аудиторскому заключению прилагается финансовая отчетность, в отношении которой выражается мнение и

К аудиторскому заключению прилагается финансовая отчетность, в отношении которой выражается мнение и

Слайд 63Аудиторское заключение и указанная отчетность должны быть сброшюрованы в единый пакет, листы

Аудиторское заключение и указанная отчетность должны быть сброшюрованы в единый пакет, листы

Слайд 64Заведомо ложным аудиторским заключением считается аудиторское заключение, составленное без проведения аудиторской проверки

Заведомо ложным аудиторским заключением считается аудиторское заключение, составленное без проведения аудиторской проверки

Слайд 65 Составление заведомо ложного заключения влечет аннулирование квалификационного аттестата аудитора.

Кроме

Составление заведомо ложного заключения влечет аннулирование квалификационного аттестата аудитора.

Кроме

Применение экспертных методов при разработке балловых шкал показателей качества рыбных продуктов

Применение экспертных методов при разработке балловых шкал показателей качества рыбных продуктов Федеральный государственный образовательный стандарт общего образования и новые санитарно-эпидемиологические правила и нормат

Федеральный государственный образовательный стандарт общего образования и новые санитарно-эпидемиологические правила и нормат Человек в среде

Человек в среде Упорство и талант

Упорство и талант Реализация проекта Чемпионатные площадки в колледже с использование бережных технологий

Реализация проекта Чемпионатные площадки в колледже с использование бережных технологий Действие табака на организм человека

Действие табака на организм человека Научно-исследовательская работа студентов Телешова И.Г.

Научно-исследовательская работа студентов Телешова И.Г. Институт национального проекта «Общественный договор»

Институт национального проекта «Общественный договор» Галактика ERP:

Галактика ERP: Изобразительно-выразительные возможности лексики и фразеологии

Изобразительно-выразительные возможности лексики и фразеологии Разработка дизайн-проекта текстильной игрушки

Разработка дизайн-проекта текстильной игрушки Основы организации деятельности: теория управления и практические рекомендации

Основы организации деятельности: теория управления и практические рекомендации Население Эстонии в процентах

Население Эстонии в процентах Барокко классицизм

Барокко классицизм Хеллоуин

Хеллоуин Кукла на ложке Сударушка

Кукла на ложке Сударушка Преемственность федеральных государственных образовательных стандартов начального и основного общего образования

Преемственность федеральных государственных образовательных стандартов начального и основного общего образования Презентация на тему Зевс Олимпийский

Презентация на тему Зевс Олимпийский Управление многоквартирными домами: правовое регулирование и опыт взаимодействия управляющих компаний и собственников жилья

Управление многоквартирными домами: правовое регулирование и опыт взаимодействия управляющих компаний и собственников жилья B05ふれあい総研株式会社

B05ふれあい総研株式会社 Молодёжный сленг

Молодёжный сленг 你好 第一课. Китайский язык

你好 第一课. Китайский язык Магнитная жидкость

Магнитная жидкость Проект «Обменный каталог» белорусского портала TUT.BY

Проект «Обменный каталог» белорусского портала TUT.BY Какие выплаты и стипендии есть в МГУ, и как их получить студенту

Какие выплаты и стипендии есть в МГУ, и как их получить студенту Какие бывают часы

Какие бывают часы Памятка: по рабочему месту аппаратчика конденсации (Общие правила работы на компрессоре 3ГП)

Памятка: по рабочему месту аппаратчика конденсации (Общие правила работы на компрессоре 3ГП) Реализация проектов на территории села Фрунзе Нижнегорского района Автономной Республики Крым в рамках «Швейцарско- украинского

Реализация проектов на территории села Фрунзе Нижнегорского района Автономной Республики Крым в рамках «Швейцарско- украинского