- Договор страхования имущества

Содержание

- 2. Понятие договора страхования имущества По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату

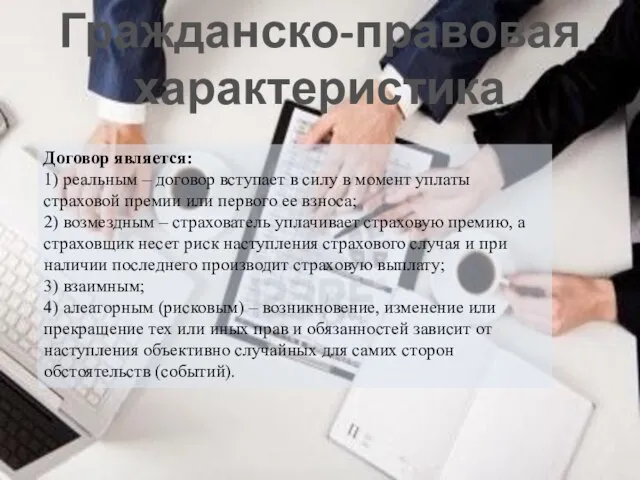

- 3. Гражданско-правовая характеристика Договор является: 1) реальным – договор вступает в силу в момент уплаты страховой премии

- 4. Стороны договора Стороны договора: 1) страхователь – любое лицо, заключающее договор страхования; на стороне страхователя, кроме

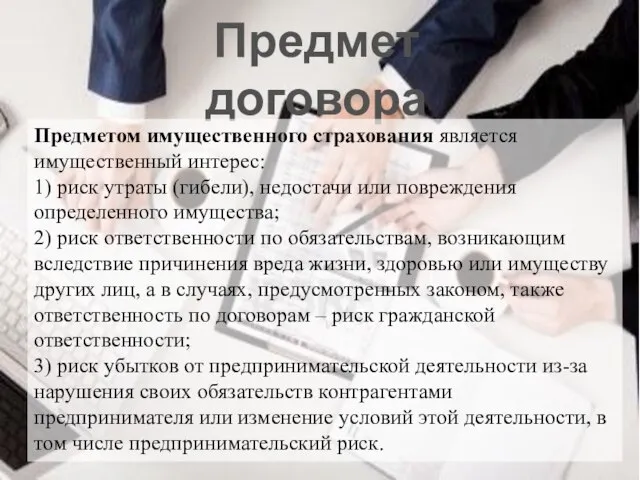

- 5. Предмет договора Предметом имущественного страхования является имущественный интерес: 1) риск утраты (гибели), недостачи или повреждения определенного

- 6. Форма договора– письменная. Существенные условия договора: 1) страховой интерес; 2) страховой риск; 3) страховая сумма; 4)

- 7. Права и обязанности сторон Права и обязанности страховщика: 1) обязан при наступлении страхового случая произвести страховую

- 8. Заключение договора страхования имущества Договоры страхования имущества могут быть заключены на один год и на неопределенный

- 9. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в

- 10. Двойное страхование Под двойным (иногда его называют многократным) страхованием понимается страхование одного и того же имущества

- 11. В отношении двойного страхования действуют следующие правила: Если страхователь страхует уже застрахованное имущество в других страховых

- 12. Одним из условий страхования имущества часто является определение франшизы - неоплачиваемой части ущерба. Размер франшизы примерно

- 13. Порядок возмещения ущерба В страховании имущества при заключении договора страхования не на полную стоимость имущества действуют

- 14. Возвращённое имущество Если страхователь обнаруживает местонахождение утраченного имущества, он обязан незамедлительно сообщить об этом страховщику в

- 16. Скачать презентацию

Слайд 2Понятие договора страхования имущества

По договору имущественного страхования одна сторона (страховщик) обязуется за

Понятие договора страхования имущества

По договору имущественного страхования одна сторона (страховщик) обязуется за

Слайд 3Гражданско-правовая характеристика

Договор является:

1) реальным – договор вступает в силу в момент уплаты страховой

Гражданско-правовая характеристика

Договор является: 1) реальным – договор вступает в силу в момент уплаты страховой

Слайд 4Стороны договора

Стороны договора:

1) страхователь – любое лицо, заключающее договор страхования; на стороне страхователя,

Стороны договора

Стороны договора: 1) страхователь – любое лицо, заключающее договор страхования; на стороне страхователя,

Слайд 5Предмет договора

Предметом имущественного страхования является имущественный интерес:

1) риск утраты (гибели), недостачи или повреждения определенного

Предмет договора

Предметом имущественного страхования является имущественный интерес: 1) риск утраты (гибели), недостачи или повреждения определенного

Слайд 6Форма договора– письменная.

Существенные условия договора:

1) страховой интерес;

2) страховой риск;

3) страховая сумма;

4) срок договора.

Форма договора– письменная.

Существенные условия договора:

1) страховой интерес;

2) страховой риск;

3) страховая сумма;

4) срок договора.

Слайд 7Права и обязанности сторон

Права и обязанности страховщика:

1) обязан при наступлении страхового случая произвести

Права и обязанности сторон

Права и обязанности страховщика: 1) обязан при наступлении страхового случая произвести

Слайд 8Заключение договора страхования имущества

Договоры страхования имущества могут быть заключены на один год

Заключение договора страхования имущества

Договоры страхования имущества могут быть заключены на один год

Слайд 9Договор страхования прекращается до наступления срока, на который он был заключен, если

Договор страхования прекращается до наступления срока, на который он был заключен, если

Слайд 10Двойное страхование

Под двойным (иногда его называют многократным) страхованием понимается страхование одного и

Двойное страхование

Под двойным (иногда его называют многократным) страхованием понимается страхование одного и

Слайд 11В отношении двойного страхования действуют следующие правила:

Если страхователь страхует уже застрахованное имущество

В отношении двойного страхования действуют следующие правила:

Если страхователь страхует уже застрахованное имущество

Слайд 12Одним из условий страхования имущества часто является определение франшизы - неоплачиваемой части ущерба. Размер

Одним из условий страхования имущества часто является определение франшизы - неоплачиваемой части ущерба. Размер

Слайд 13Порядок возмещения ущерба

В страховании имущества при заключении договора страхования не на полную

Порядок возмещения ущерба

В страховании имущества при заключении договора страхования не на полную

Слайд 14Возвращённое имущество

Если страхователь обнаруживает местонахождение утраченного имущества, он обязан незамедлительно сообщить об

Возвращённое имущество

Если страхователь обнаруживает местонахождение утраченного имущества, он обязан незамедлительно сообщить об

Традиционные блюда разных стран мира

Традиционные блюда разных стран мира Проектирование организаций

Проектирование организаций Роман М.Ю. Лермонтова. «Герой нашего времени» Мотивы лирики и проблематика

Роман М.Ю. Лермонтова. «Герой нашего времени» Мотивы лирики и проблематика The Communist party of Kazakhstan

The Communist party of Kazakhstan  Стандарты оказания услуг салона красоты Beauty house

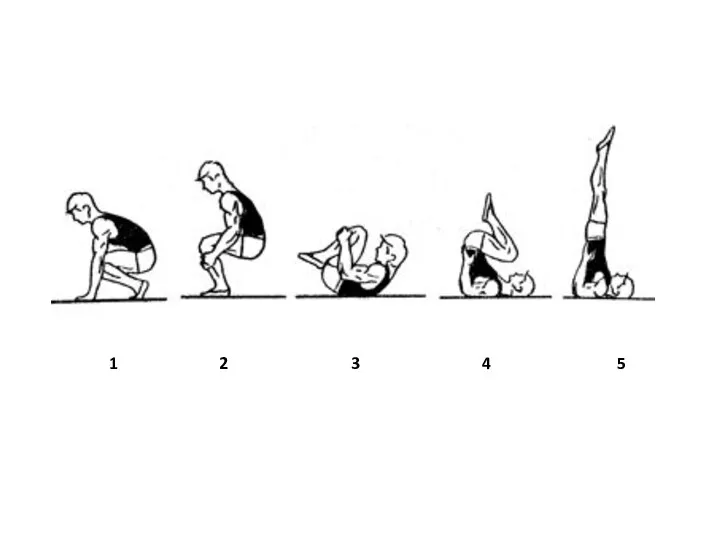

Стандарты оказания услуг салона красоты Beauty house Гимнастика для всех

Гимнастика для всех Проект ученика 5го класса Банщикова Николая по теме: «Искусство Древнего Египта»

Проект ученика 5го класса Банщикова Николая по теме: «Искусство Древнего Египта» Доклад по микро- и оптоэлектронике.

Доклад по микро- и оптоэлектронике. Жанры в изобразительном искусстве

Жанры в изобразительном искусстве ГЕРОИ РЯДОМ –Архипов Аркадий Архипович

ГЕРОИ РЯДОМ –Архипов Аркадий Архипович С днем бабушки и дедушки

С днем бабушки и дедушки a7e9d5b8033a12aa323b1093430cd9c3

a7e9d5b8033a12aa323b1093430cd9c3 Краткая информация по изготовлению и применению POS – материалов.

Краткая информация по изготовлению и применению POS – материалов. Технология изготовления детали

Технология изготовления детали Презентация на тему Файлы и файловая система

Презентация на тему Файлы и файловая система  Внешняя политика России 1801-1812

Внешняя политика России 1801-1812 Виды штриховки в рисунке. Растяжка тона

Виды штриховки в рисунке. Растяжка тона Мы в цирке

Мы в цирке Презентация на тему Как люди научились считать время

Презентация на тему Как люди научились считать время Комплексный подход к профилактике и уходу при ВИЧ-инфекции среди ПИН и в МЛС: опыт проекта УНП ООН «Расширение доступа к программам

Комплексный подход к профилактике и уходу при ВИЧ-инфекции среди ПИН и в МЛС: опыт проекта УНП ООН «Расширение доступа к программам Щит на дворы

Щит на дворы Организация мониторинга и формы контроля учебной деятельности при ДО

Организация мониторинга и формы контроля учебной деятельности при ДО Теоретические основы электротехники (практика 1)

Теоретические основы электротехники (практика 1) Маркетинг в налогооблажении

Маркетинг в налогооблажении Печь в интерьере дома. Творческий проект по ИЗО

Печь в интерьере дома. Творческий проект по ИЗО Взаимодействие с системами контроля версий

Взаимодействие с системами контроля версий Архитектурное проектирование

Архитектурное проектирование Дополнительное образование

Дополнительное образование