- Доходный подход к оценке

Содержание

- 2. ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО

- 3. ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

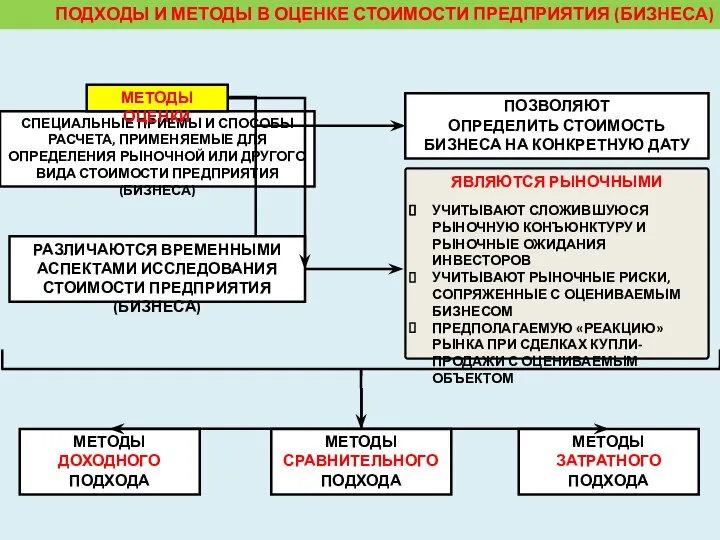

- 4. ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) СПЕЦИАЛЬНЫЕ ПРИЕМЫ И СПОСОБЫ РАСЧЕТА, ПРИМЕНЯЕМЫЕ ДЛЯ ОПРЕДЕЛЕНИЯ

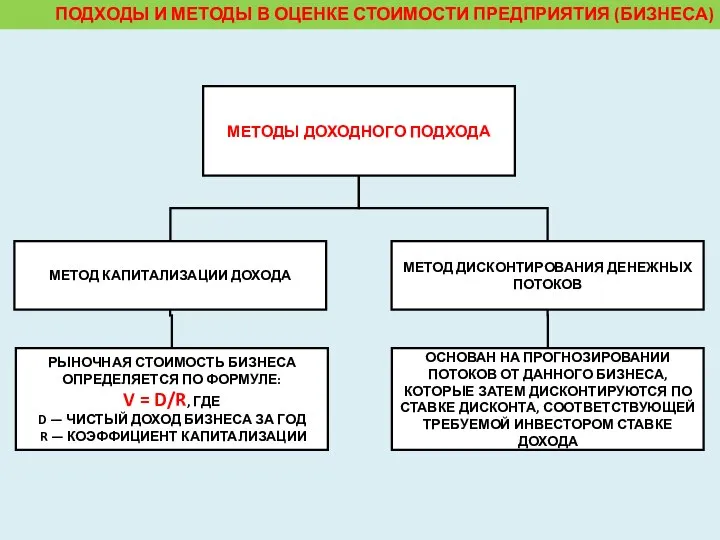

- 5. ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) МЕТОДЫ ДОХОДНОГО ПОДХОДА ВО ГЛАВУ УГЛА СТАВИТСЯ ДОХОД,

- 6. ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

- 7. ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) МЕТОДЫ ЗАТРАТНОГО ПОДХОДА СЛОЖНО ПРИМЕНЯТЬ ПРИ ОЦЕНКЕ: УНИКАЛЬНЫХ

- 8. ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ ЗАТРАТНЫЙ (ИМУЩЕСТВЕННЫЙ) ПОДХОД В ОЦЕНКЕ

- 9. ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) ПОСЛЕДОВАТЕЛЬНОСТЬ РЕАЛИЗАЦИИ МЕТОДА СТОИМОСТИ ЧИСТЫХ АКТИВОВ МЕТОД СТОИМОСТИ

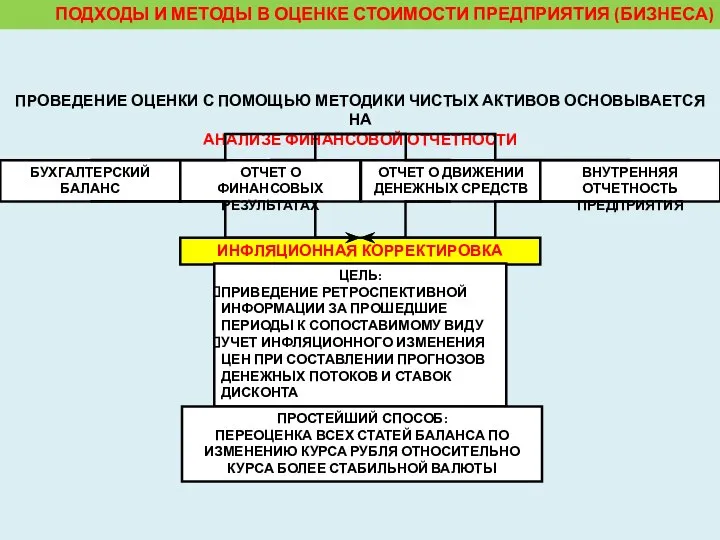

- 10. ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) ПРОВЕДЕНИЕ ОЦЕНКИ С ПОМОЩЬЮ МЕТОДИКИ ЧИСТЫХ АКТИВОВ ОСНОВЫВАЕТСЯ

- 11. ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

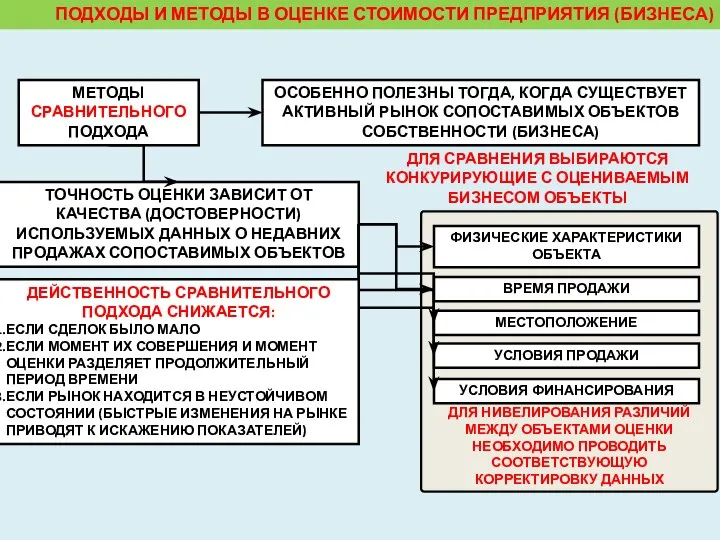

- 12. ДЛЯ НИВЕЛИРОВАНИЯ РАЗЛИЧИЙ МЕЖДУ ОБЪЕКТАМИ ОЦЕНКИ НЕОБХОДИМО ПРОВОДИТЬ СООТВЕТСТВУЮЩУЮ КОРРЕКТИРОВКУ ДАННЫХ ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ

- 13. ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА) ОСНОВЫВАЮТСЯ НА ДАННЫХ, СОБРАННЫХ НА ОДНОМ И ТОМ

- 14. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

- 15. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА ОСНОВНЫЕ ЭТАПЫ ОЦЕНКИ КОМПАНИИ МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ

- 16. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА В ПРАКТИКЕ НАИБОЛЕЕ ЧАСТО ПРИМЕНЯЕМЫМ ЯВЛЯЕТСЯ ИСПОЛЬЗОВАНИЕ

- 17. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА СХЕМА РАСЧЕТА ДЕНЕЖНОГО ПОТОКА ДЛЯ СОБСТВЕННОГО КАПИТАЛА

- 18. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА В ПРАКТИЧЕСКИХ РАСЧЕТАХ ИСПОЛЬЗУЕТСЯ РАСЧЕТ ДЕНЕЖНОГО ПОТОКА

- 19. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА РАСЧЕТ ДЕНЕЖНОГО ПОТОКА ДЛЯ КАЖДОГО ПРОГНОЗНОГО ГОДА

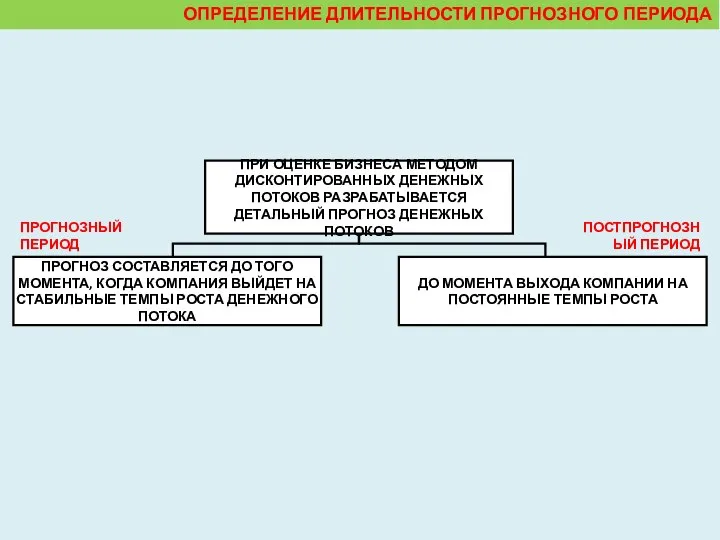

- 20. ОПРЕДЕЛЕНИЕ ДЛИТЕЛЬНОСТИ ПРОГНОЗНОГО ПЕРИОДА

- 21. ПРОГНОЗНЫЙ ПЕРИОД ПОСТПРОГНОЗНЫЙ ПЕРИОД ОПРЕДЕЛЕНИЕ ДЛИТЕЛЬНОСТИ ПРОГНОЗНОГО ПЕРИОДА

- 22. ПРИ УВЕЛИЧЕНИИ ПРОДОЛЖИТЕЛЬНОСТИ ПЕРИОДА ВОЗНИКАЕТ СЛОЖНОСТЬ В ПРОГНОЗИРОВАНИИ КОНКРЕТНЫХ ПОКАЗАТЕЛЕЙ: ОБЪЕМ ПРОИЗВОДСТВА ВЫРУЧКА РАСХОДЫ ТЕМПЫ ИНФЛЯЦИИ

- 23. ОПРЕДЕЛЕНИЕ ДЛИТЕЛЬНОСТИ ПРОГНОЗНОГО ПЕРИОДА

- 24. ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА ВАЛОВОЙ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ И ЕЕ ПРОГНОЗ

- 25. ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА ВАЛОВОЙ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ И ЕЕ ПРОГНОЗ ПЛАНИРОВАНИЮ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРЕДШЕСТВУЕТ АНАЛИЗ

- 26. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА НАИБОЛЕЕ ВЕРОЯТНЫЙ СЦЕНАРИЙ ПЕССИМИСТИЧЕСКИЙ СЦЕНАРИЙ ОПТИМИСТИЧЕСКИЙ СЦЕНАРИЙ

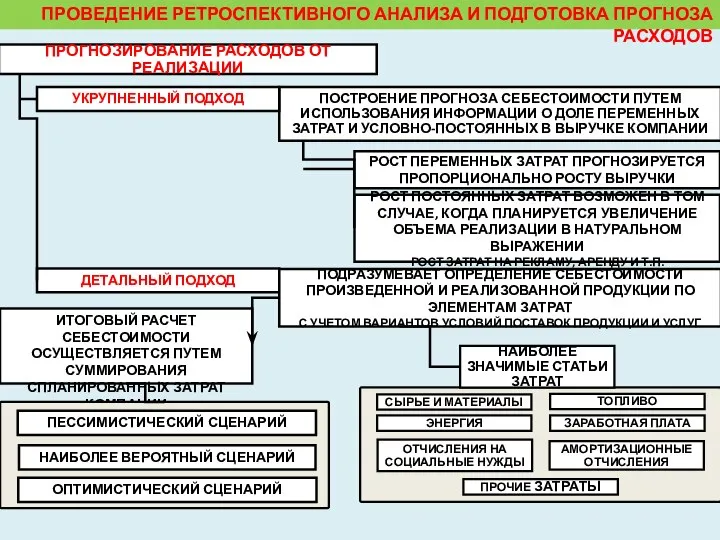

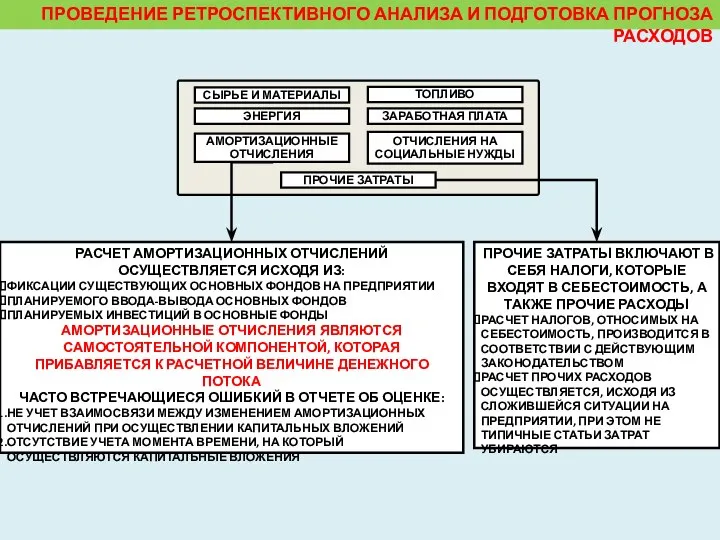

- 27. ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА И ПОДГОТОВКА ПРОГНОЗА РАСХОДОВ

- 28. ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА И ПОДГОТОВКА ПРОГНОЗА РАСХОДОВ ПРОГНОЗИРОВАНИЕ РАСХОДОВ ОТ РЕАЛИЗАЦИИ УКРУПНЕННЫЙ ПОДХОД НАИБОЛЕЕ ЗНАЧИМЫЕ СТАТЬИ

- 29. СЫРЬЕ И МАТЕРИАЛЫ ТОПЛИВО АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ ПРОЧИЕ ЗАТРАТЫ СТОИМОСТЬ ОСНОВНОГО СЫРЬЯ И МАТЕРИАЛОВ РАССЧИТЫВАЕТСЯ ИСХОДЯ ИЗ

- 30. СЫРЬЕ И МАТЕРИАЛЫ ТОПЛИВО ЭНЕРГИЯ ЗАРАБОТНАЯ ПЛАТА ОТЧИСЛЕНИЯ НА СОЦИАЛЬНЫЕ НУЖДЫ РАСЧЕТ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ ОСУЩЕСТВЛЯЕТСЯ ИСХОДЯ

- 31. ПРОВЕДЕНИЕ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ИНВЕСТИЦИЙ

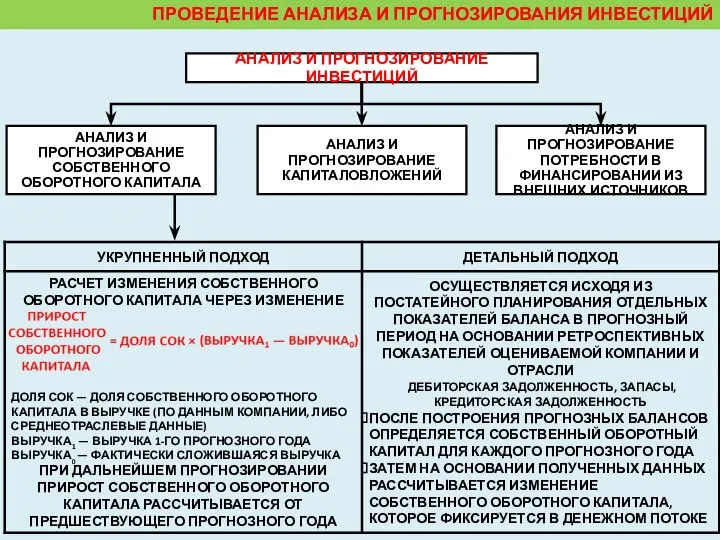

- 32. ПРОВЕДЕНИЕ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ИНВЕСТИЦИЙ

- 33. ПРОВЕДЕНИЕ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ИНВЕСТИЦИЙ ПЛАНИРУЮТСЯ, ИСХОДЯ ИЗ ИНФОРМАЦИИ, ПРЕДОСТАВЛЕННОЙ КОМПАНИЕЙ ИЛИ НА ОСНОВАНИИ ИНФОРМАЦИИ, ПОЛУЧЕННОЙ

- 35. Скачать презентацию

Слайд 2ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ

ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ

Слайд 3ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

Слайд 4ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

СПЕЦИАЛЬНЫЕ ПРИЕМЫ И СПОСОБЫ РАСЧЕТА,

ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

СПЕЦИАЛЬНЫЕ ПРИЕМЫ И СПОСОБЫ РАСЧЕТА,

Слайд 5ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

МЕТОДЫ

ДОХОДНОГО

ПОДХОДА

ВО ГЛАВУ УГЛА

ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

МЕТОДЫ

ДОХОДНОГО

ПОДХОДА

ВО ГЛАВУ УГЛА

Слайд 6ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

Слайд 7ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

МЕТОДЫ

ЗАТРАТНОГО

ПОДХОДА

СЛОЖНО ПРИМЕНЯТЬ ПРИ

ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

МЕТОДЫ

ЗАТРАТНОГО

ПОДХОДА

СЛОЖНО ПРИМЕНЯТЬ ПРИ

Слайд 8ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

ЗАТРАТНЫЙ (ИМУЩЕСТВЕННЫЙ) ПОДХОД

ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

МЕТОД ЛИКВИДАЦИОННОЙ СТОИМОСТИ

ЗАТРАТНЫЙ (ИМУЩЕСТВЕННЫЙ) ПОДХОД

Слайд 9ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

ПОСЛЕДОВАТЕЛЬНОСТЬ РЕАЛИЗАЦИИ МЕТОДА СТОИМОСТИ ЧИСТЫХ

ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

ПОСЛЕДОВАТЕЛЬНОСТЬ РЕАЛИЗАЦИИ МЕТОДА СТОИМОСТИ ЧИСТЫХ

Слайд 10ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

ПРОВЕДЕНИЕ ОЦЕНКИ С ПОМОЩЬЮ МЕТОДИКИ

ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

ПРОВЕДЕНИЕ ОЦЕНКИ С ПОМОЩЬЮ МЕТОДИКИ

Слайд 11ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

Слайд 12ДЛЯ НИВЕЛИРОВАНИЯ РАЗЛИЧИЙ МЕЖДУ ОБЪЕКТАМИ ОЦЕНКИ НЕОБХОДИМО ПРОВОДИТЬ СООТВЕТСТВУЮЩУЮ КОРРЕКТИРОВКУ ДАННЫХ

ПОДХОДЫ И

ДЛЯ НИВЕЛИРОВАНИЯ РАЗЛИЧИЙ МЕЖДУ ОБЪЕКТАМИ ОЦЕНКИ НЕОБХОДИМО ПРОВОДИТЬ СООТВЕТСТВУЮЩУЮ КОРРЕКТИРОВКУ ДАННЫХ

ПОДХОДЫ И

Слайд 13ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

ОСНОВЫВАЮТСЯ НА ДАННЫХ, СОБРАННЫХ НА

ПОДХОДЫ И МЕТОДЫ В ОЦЕНКЕ СТОИМОСТИ ПРЕДПРИЯТИЯ (БИЗНЕСА)

ОСНОВЫВАЮТСЯ НА ДАННЫХ, СОБРАННЫХ НА

Слайд 14ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

Слайд 15ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

ОСНОВНЫЕ ЭТАПЫ ОЦЕНКИ КОМПАНИИ

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

ОСНОВНЫЕ ЭТАПЫ ОЦЕНКИ КОМПАНИИ

Слайд 16ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

В ПРАКТИКЕ НАИБОЛЕЕ ЧАСТО

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

В ПРАКТИКЕ НАИБОЛЕЕ ЧАСТО

Слайд 17ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

СХЕМА РАСЧЕТА ДЕНЕЖНОГО ПОТОКА

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

СХЕМА РАСЧЕТА ДЕНЕЖНОГО ПОТОКА

Слайд 18ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

В ПРАКТИЧЕСКИХ РАСЧЕТАХ ИСПОЛЬЗУЕТСЯ

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

В ПРАКТИЧЕСКИХ РАСЧЕТАХ ИСПОЛЬЗУЕТСЯ

Слайд 19ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

РАСЧЕТ ДЕНЕЖНОГО ПОТОКА ДЛЯ

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

РАСЧЕТ ДЕНЕЖНОГО ПОТОКА ДЛЯ

Слайд 20ОПРЕДЕЛЕНИЕ ДЛИТЕЛЬНОСТИ ПРОГНОЗНОГО ПЕРИОДА

ОПРЕДЕЛЕНИЕ ДЛИТЕЛЬНОСТИ ПРОГНОЗНОГО ПЕРИОДА

Слайд 21ПРОГНОЗНЫЙ ПЕРИОД

ПОСТПРОГНОЗНЫЙ ПЕРИОД

ОПРЕДЕЛЕНИЕ ДЛИТЕЛЬНОСТИ ПРОГНОЗНОГО ПЕРИОДА

ПРОГНОЗНЫЙ ПЕРИОД

ПОСТПРОГНОЗНЫЙ ПЕРИОД

ОПРЕДЕЛЕНИЕ ДЛИТЕЛЬНОСТИ ПРОГНОЗНОГО ПЕРИОДА

Слайд 22ПРИ УВЕЛИЧЕНИИ ПРОДОЛЖИТЕЛЬНОСТИ ПЕРИОДА ВОЗНИКАЕТ СЛОЖНОСТЬ В ПРОГНОЗИРОВАНИИ КОНКРЕТНЫХ ПОКАЗАТЕЛЕЙ:

ОБЪЕМ ПРОИЗВОДСТВА

ВЫРУЧКА

РАСХОДЫ

ТЕМПЫ ИНФЛЯЦИИ

ВОЗНИКАЕТ

ПРИ УВЕЛИЧЕНИИ ПРОДОЛЖИТЕЛЬНОСТИ ПЕРИОДА ВОЗНИКАЕТ СЛОЖНОСТЬ В ПРОГНОЗИРОВАНИИ КОНКРЕТНЫХ ПОКАЗАТЕЛЕЙ:

ОБЪЕМ ПРОИЗВОДСТВА

ВЫРУЧКА

РАСХОДЫ

ТЕМПЫ ИНФЛЯЦИИ

ВОЗНИКАЕТ

Слайд 23ОПРЕДЕЛЕНИЕ ДЛИТЕЛЬНОСТИ ПРОГНОЗНОГО ПЕРИОДА

ОПРЕДЕЛЕНИЕ ДЛИТЕЛЬНОСТИ ПРОГНОЗНОГО ПЕРИОДА

Слайд 24ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА ВАЛОВОЙ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ И ЕЕ ПРОГНОЗ

ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА ВАЛОВОЙ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ И ЕЕ ПРОГНОЗ

Слайд 25ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА ВАЛОВОЙ ВЫРУЧКИ ОТ

РЕАЛИЗАЦИИ И ЕЕ ПРОГНОЗ

ПЛАНИРОВАНИЮ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ

ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА ВАЛОВОЙ ВЫРУЧКИ ОТ

РЕАЛИЗАЦИИ И ЕЕ ПРОГНОЗ

ПЛАНИРОВАНИЮ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ

Слайд 26ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

НАИБОЛЕЕ ВЕРОЯТНЫЙ СЦЕНАРИЙ

ПЕССИМИСТИЧЕСКИЙ СЦЕНАРИЙ

ОПТИМИСТИЧЕСКИЙ

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОСНОВНЫЕ ЭТАПЫ МЕТОДА ДИСКОНТИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА

НАИБОЛЕЕ ВЕРОЯТНЫЙ СЦЕНАРИЙ

ПЕССИМИСТИЧЕСКИЙ СЦЕНАРИЙ

ОПТИМИСТИЧЕСКИЙ

Слайд 27ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА И ПОДГОТОВКА ПРОГНОЗА РАСХОДОВ

ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА И ПОДГОТОВКА ПРОГНОЗА РАСХОДОВ

Слайд 28ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА И ПОДГОТОВКА ПРОГНОЗА РАСХОДОВ

ПРОГНОЗИРОВАНИЕ РАСХОДОВ ОТ РЕАЛИЗАЦИИ

УКРУПНЕННЫЙ ПОДХОД

НАИБОЛЕЕ ЗНАЧИМЫЕ

ПРОВЕДЕНИЕ РЕТРОСПЕКТИВНОГО АНАЛИЗА И ПОДГОТОВКА ПРОГНОЗА РАСХОДОВ

ПРОГНОЗИРОВАНИЕ РАСХОДОВ ОТ РЕАЛИЗАЦИИ

УКРУПНЕННЫЙ ПОДХОД

НАИБОЛЕЕ ЗНАЧИМЫЕ

Слайд 29СЫРЬЕ И МАТЕРИАЛЫ

ТОПЛИВО

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

ПРОЧИЕ ЗАТРАТЫ

СТОИМОСТЬ ОСНОВНОГО СЫРЬЯ И МАТЕРИАЛОВ РАССЧИТЫВАЕТСЯ ИСХОДЯ ИЗ

СЫРЬЕ И МАТЕРИАЛЫ

ТОПЛИВО

АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ

ПРОЧИЕ ЗАТРАТЫ

СТОИМОСТЬ ОСНОВНОГО СЫРЬЯ И МАТЕРИАЛОВ РАССЧИТЫВАЕТСЯ ИСХОДЯ ИЗ

Слайд 30СЫРЬЕ И МАТЕРИАЛЫ

ТОПЛИВО

ЭНЕРГИЯ

ЗАРАБОТНАЯ ПЛАТА

ОТЧИСЛЕНИЯ НА СОЦИАЛЬНЫЕ НУЖДЫ

РАСЧЕТ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ ОСУЩЕСТВЛЯЕТСЯ ИСХОДЯ ИЗ:

ФИКСАЦИИ

СЫРЬЕ И МАТЕРИАЛЫ

ТОПЛИВО

ЭНЕРГИЯ

ЗАРАБОТНАЯ ПЛАТА

ОТЧИСЛЕНИЯ НА СОЦИАЛЬНЫЕ НУЖДЫ

РАСЧЕТ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ ОСУЩЕСТВЛЯЕТСЯ ИСХОДЯ ИЗ:

ФИКСАЦИИ

Слайд 31ПРОВЕДЕНИЕ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ИНВЕСТИЦИЙ

ПРОВЕДЕНИЕ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ИНВЕСТИЦИЙ

Слайд 32ПРОВЕДЕНИЕ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ИНВЕСТИЦИЙ

ПРОВЕДЕНИЕ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ИНВЕСТИЦИЙ

Слайд 33ПРОВЕДЕНИЕ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ИНВЕСТИЦИЙ

ПЛАНИРУЮТСЯ, ИСХОДЯ ИЗ ИНФОРМАЦИИ,

ПРЕДОСТАВЛЕННОЙ КОМПАНИЕЙ

ИЛИ

НА ОСНОВАНИИ ИНФОРМАЦИИ,

ПРОВЕДЕНИЕ АНАЛИЗА И ПРОГНОЗИРОВАНИЯ ИНВЕСТИЦИЙ

ПЛАНИРУЮТСЯ, ИСХОДЯ ИЗ ИНФОРМАЦИИ,

ПРЕДОСТАВЛЕННОЙ КОМПАНИЕЙ

ИЛИ

НА ОСНОВАНИИ ИНФОРМАЦИИ,

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ Машины литья под давлением легких сплавов. Российский рынок

Машины литья под давлением легких сплавов. Российский рынок Блюда из яиц. Технология для 5 класса (обслуживающий труд)

Блюда из яиц. Технология для 5 класса (обслуживающий труд) Работа с паямив системе интернет-трейдинга Aton-Line

Работа с паямив системе интернет-трейдинга Aton-Line Структура информации

Структура информации Максим Горький "Сказки об Италии"

Максим Горький "Сказки об Италии" Буква "Ф" (1 класс)

Буква "Ф" (1 класс) Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы

Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы Проведение соревнований в легкой атлетике

Проведение соревнований в легкой атлетике Владимиро - Суздальская Русь

Владимиро - Суздальская Русь Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование Личная гигиена и закаливание, гигиенические основы закаливания

Личная гигиена и закаливание, гигиенические основы закаливания  Вас приветствует Служба "Одно окно"

Вас приветствует Служба "Одно окно" Урок информатики

Урок информатики Светильники российского производства

Светильники российского производства КРАСНАЯ ШАПОЧКА

КРАСНАЯ ШАПОЧКА Сталь 9 класс

Сталь 9 класс ООО ПКК «Техноклуб»

ООО ПКК «Техноклуб» Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков

Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков Презентация без названия(1)

Презентация без названия(1) Программа семинара «Основы эффективных продаж»

Программа семинара «Основы эффективных продаж» Презентация на тему А нужен ли Калгон?

Презентация на тему А нужен ли Калгон? Менеджмент в IT

Менеджмент в IT At school

At school АУДИТ САЙТА

АУДИТ САЙТА  Со спортом дружить - здоровым быть

Со спортом дружить - здоровым быть Sulimov dog Prepared by Tokmanova Sandira T-1202 group

Sulimov dog Prepared by Tokmanova Sandira T-1202 group  что такое инфографика

что такое инфографика