- Документальное оформление хозяйственных операций и его влияние на способы совершения преступлений

Содержание

- 2. Учебные вопросы 1. Понятие бухгалтерских документов, их обязательные реквизиты, типовые формы и исправление ошибочных записей. 2.

- 3. Литература 1. Первичные документы в бухгалтерском и налоговом учёте: Учебное пособие / И.Б. Ланина. М: Омега-Л,

- 4. 1. Понятие бухгалтерских документов, их обязательные реквизиты, типовые формы и исправление ошибочных записей. Бухгалтерский документ -

- 5. Основные и обязательные реквизиты бухгалтерских документов Наименование документа и код его формы Название и адрес предприятия

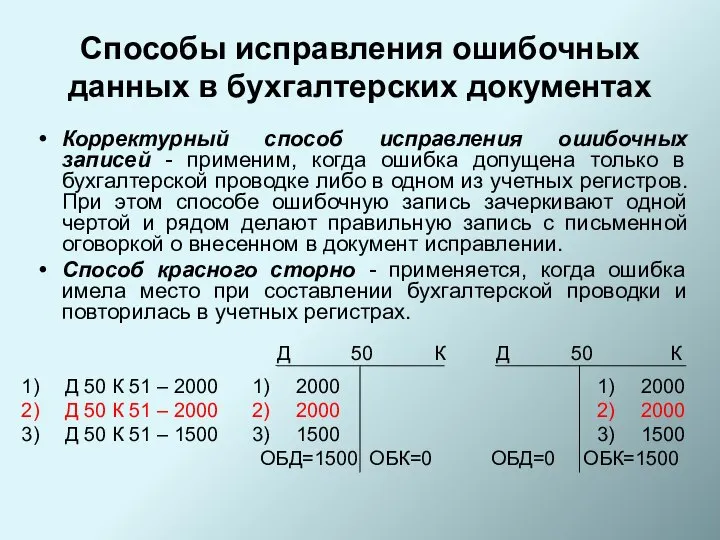

- 6. Способы исправления ошибочных данных в бухгалтерских документах Корректурный способ исправления ошибочных записей - применим, когда ошибка

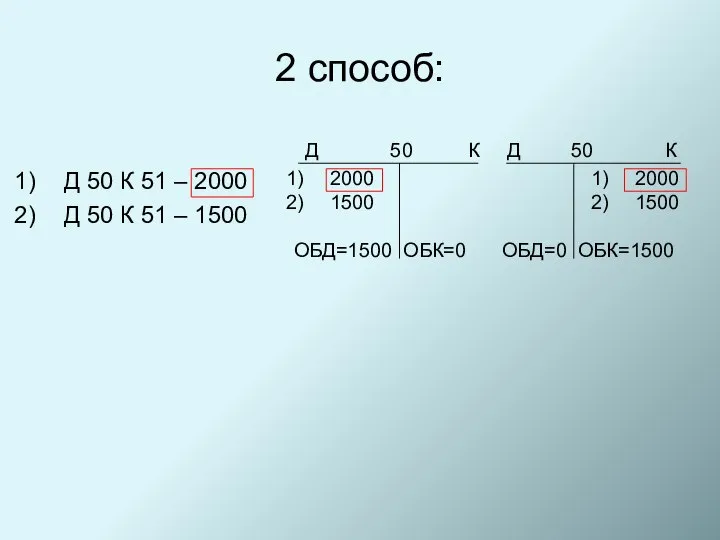

- 7. 2 способ: Д 50 К 51 – 2000 Д 50 К 51 – 1500 2000 1500

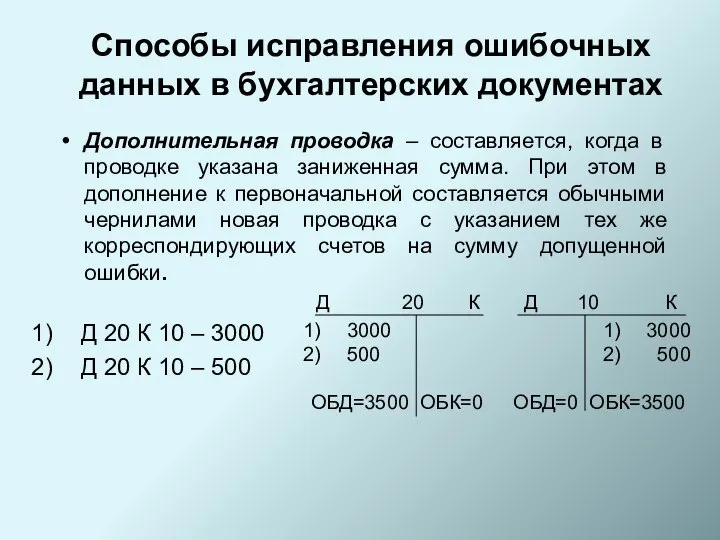

- 8. Дополнительная проводка – составляется, когда в проводке указана заниженная сумма. При этом в дополнение к первоначальной

- 10. Скачать презентацию

Слайд 2Учебные вопросы

1. Понятие бухгалтерских документов, их обязательные реквизиты, типовые формы и исправление

Учебные вопросы

1. Понятие бухгалтерских документов, их обязательные реквизиты, типовые формы и исправление

Слайд 3Литература

1. Первичные документы в бухгалтерском и налоговом учёте: Учебное пособие / И.Б.

Литература

1. Первичные документы в бухгалтерском и налоговом учёте: Учебное пособие / И.Б.

Слайд 4 1. Понятие бухгалтерских документов, их обязательные реквизиты, типовые формы и исправление

1. Понятие бухгалтерских документов, их обязательные реквизиты, типовые формы и исправление

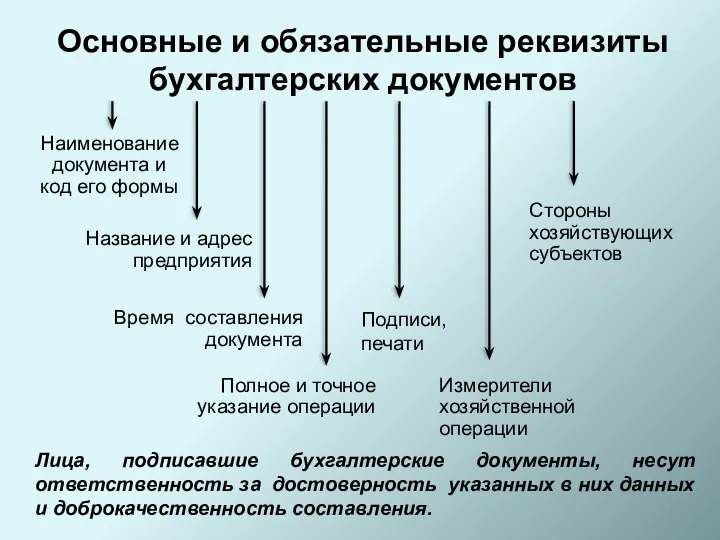

Слайд 5Основные и обязательные реквизиты бухгалтерских документов

Наименование документа и код его формы

Основные и обязательные реквизиты бухгалтерских документов

Наименование документа и код его формы

Слайд 6Способы исправления ошибочных данных в бухгалтерских документах

Корректурный способ исправления ошибочных записей -

Способы исправления ошибочных данных в бухгалтерских документах

Корректурный способ исправления ошибочных записей -

Слайд 72 способ:

Д 50 К 51 – 2000

Д 50 К 51 – 1500

2 способ:

Д 50 К 51 – 2000

Д 50 К 51 – 1500

Слайд 8Дополнительная проводка – составляется, когда в проводке указана заниженная сумма. При этом

Дополнительная проводка – составляется, когда в проводке указана заниженная сумма. При этом

Байкал 23 августа 2011

Байкал 23 августа 2011 НЕТРАДИЦИОННЫЕ ТЕХНИКИ РИСОВАНИЯ

НЕТРАДИЦИОННЫЕ ТЕХНИКИ РИСОВАНИЯ Презентация на тему Человек и его деятельность 6 класс

Презентация на тему Человек и его деятельность 6 класс Творческий портрет Ивана Васильева

Творческий портрет Ивана Васильева Обязанности работодателя по обеспечению безопасности условий охраны труда

Обязанности работодателя по обеспечению безопасности условий охраны труда ... Семь тысяч рек Она со всех концов собрала – Больших и малых – до одной, Что от Валдая до Урала Избороздили шар земной. А. Твардо

... Семь тысяч рек Она со всех концов собрала – Больших и малых – до одной, Что от Валдая до Урала Избороздили шар земной. А. Твардо ВРЕДНЫЕ

ВРЕДНЫЕ Проектирование образовательного пространства. Моделирование педагогического мышления

Проектирование образовательного пространства. Моделирование педагогического мышления Что изучает физика

Что изучает физика Презентация на тему Алишер Навои

Презентация на тему Алишер Навои Презентация на тему Нахождение значений тригонометрических функций с помощью таблиц Брадиса

Презентация на тему Нахождение значений тригонометрических функций с помощью таблиц Брадиса Физиология высшей нервной деятельности

Физиология высшей нервной деятельности Презентация на тему История ручки

Презентация на тему История ручки  Легкая атлетика

Легкая атлетика 4 ноября

4 ноября Культура древней Руси (Архитектура Древней Руси)

Культура древней Руси (Архитектура Древней Руси) Роль фінансових ринків та фінансових посередників у переміщенні заощаджень від домогосподарств до підприємств

Роль фінансових ринків та фінансових посередників у переміщенні заощаджень від домогосподарств до підприємств Психологія і педагогіка вищої школи

Психологія і педагогіка вищої школи Скифы

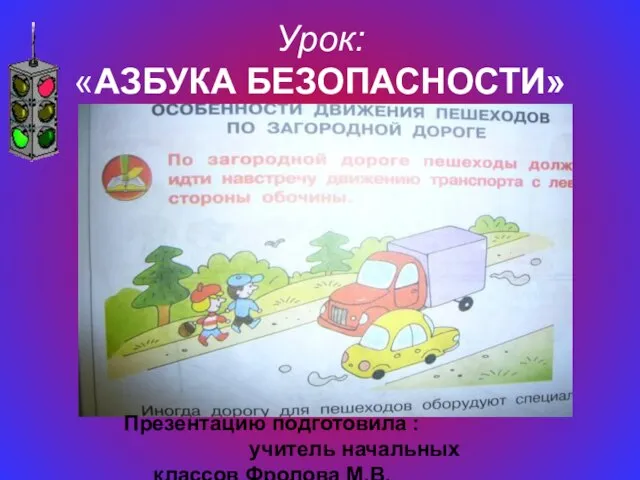

Скифы Урок: «АЗБУКА БЕЗОПАСНОСТИ»

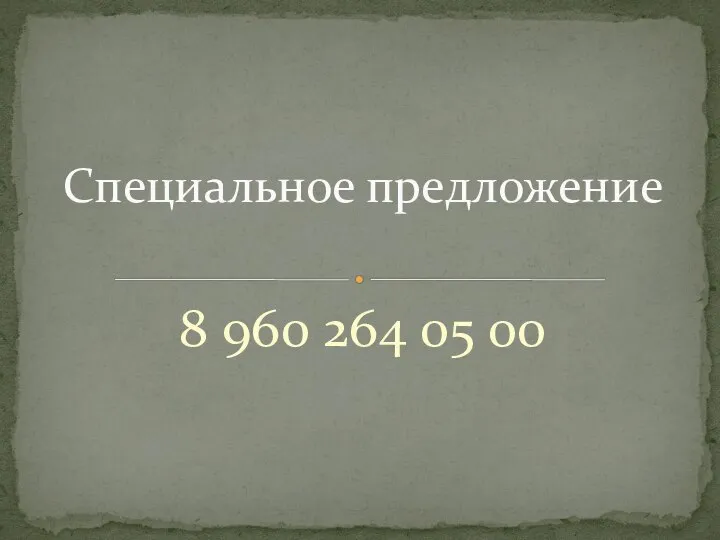

Урок: «АЗБУКА БЕЗОПАСНОСТИ» Специальное предложение

Специальное предложение Орган зрения

Орган зрения  АПТЕКА ПОД НОГАМИ

АПТЕКА ПОД НОГАМИ Валерий Брюсов

Валерий Брюсов Плавание тел.

Плавание тел. melikhovo

melikhovo Типы боеприпасов для АК-74М

Типы боеприпасов для АК-74М Переход на СПО?

Переход на СПО?