- документирование аудита

Содержание

- 2. Документирование аудита это рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые

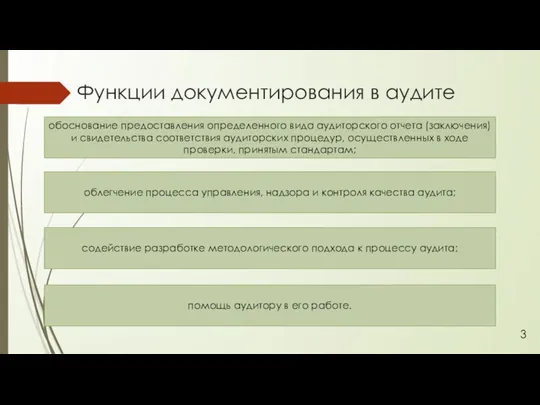

- 3. Функции документирования в аудите 3 обоснование предоставления определенного вида аудиторского отчета (заключения) и свидетельства соответствия аудиторских

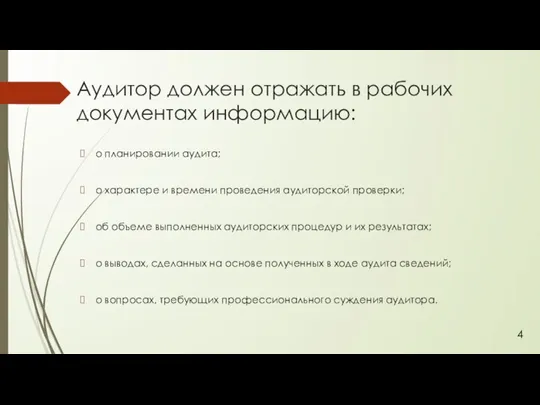

- 4. Аудитор должен отражать в рабочих документах информацию: о планировании аудита; о характере и времени проведения аудиторской

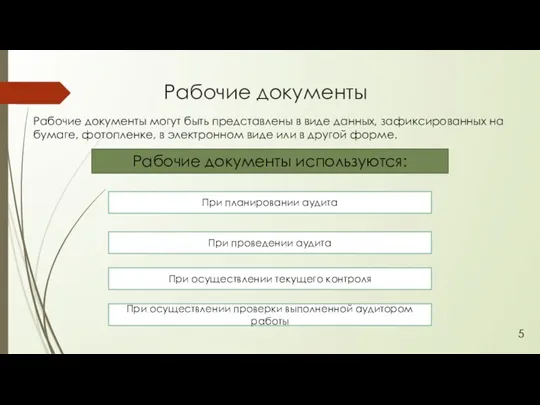

- 5. Рабочие документы Рабочие документы могут быть представлены в виде данных, зафиксированных на бумаге, фотопленке, в электронном

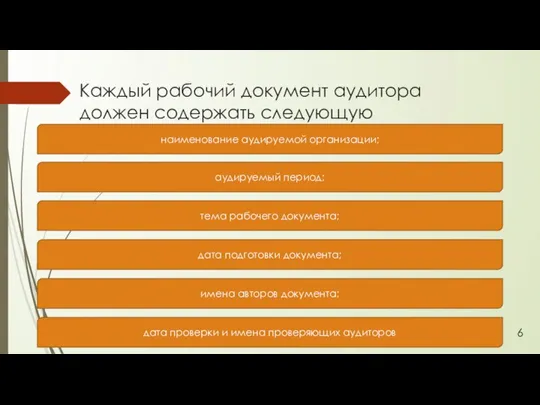

- 6. Каждый рабочий документ аудитора должен содержать следующую информацию: дата проверки и имена проверяющих аудиторов имена авторов

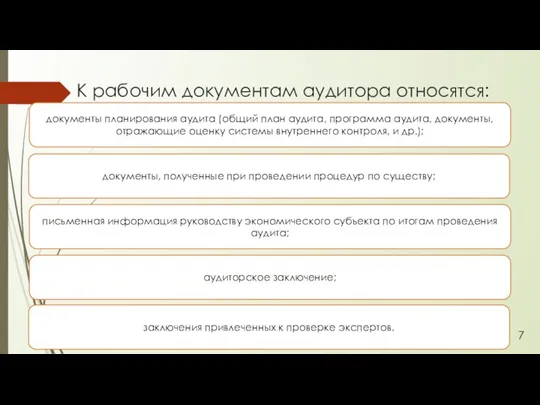

- 7. К рабочим документам аудитора относятся: документы планирования аудита (общий план аудита, программа аудита, документы, отражающие оценку

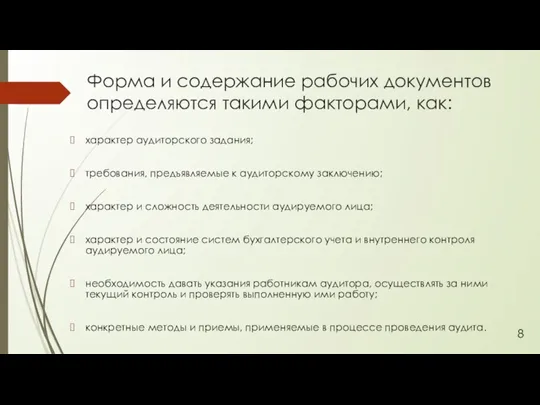

- 8. Форма и содержание рабочих документов определяются такими факторами, как: характер аудиторского задания; требования, предъявляемые к аудиторскому

- 10. Скачать презентацию

Слайд 2Документирование аудита

это рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо

Документирование аудита

это рабочие документы и материалы, подготавливаемые аудитором и для аудитора либо

Слайд 3Функции документирования в аудите

3

обоснование предоставления определенного вида аудиторского отчета (заключения) и

Функции документирования в аудите

3

обоснование предоставления определенного вида аудиторского отчета (заключения) и

Слайд 4Аудитор должен отражать в рабочих документах информацию:

о планировании аудита;

о характере и времени

Аудитор должен отражать в рабочих документах информацию:

о планировании аудита;

о характере и времени

Слайд 5Рабочие документы

Рабочие документы могут быть представлены в виде данных, зафиксированных на бумаге,

Рабочие документы

Рабочие документы могут быть представлены в виде данных, зафиксированных на бумаге,

Слайд 6Каждый рабочий документ аудитора должен содержать следующую информацию:

дата проверки и имена проверяющих

Каждый рабочий документ аудитора должен содержать следующую информацию:

дата проверки и имена проверяющих

Слайд 7К рабочим документам аудитора относятся:

документы планирования аудита (общий план аудита, программа аудита,

К рабочим документам аудитора относятся:

документы планирования аудита (общий план аудита, программа аудита,

Слайд 8Форма и содержание рабочих документов определяются такими факторами, как:

характер аудиторского задания;

требования, предъявляемые

Форма и содержание рабочих документов определяются такими факторами, как:

характер аудиторского задания;

требования, предъявляемые

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше

Интерактивное взаимодействие со зрителями Танец с огнем, веселая клоунада и немного мистики объединяются в сюжетную историю Наше  Презентация аватария

Презентация аватария Функционирование организации. (Тема 6)

Функционирование организации. (Тема 6) 12.10.2022, 10_38 Microsoft Lens

12.10.2022, 10_38 Microsoft Lens КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012

КОЛЛЕКЦИЯ НОВОГОДНИХ ПОДАРКОВ ОТ КОМПАНИИ «КОНТИ» 2011-2012 Культуры Древнего мира

Культуры Древнего мира Les jours fériés

Les jours fériés ЖОСТОВО

ЖОСТОВО врт презентация

врт презентация Обеды

Обеды Cведения о нейронах и искусственных нейросетях

Cведения о нейронах и искусственных нейросетях Амины. Анилин

Амины. Анилин Принципы технического регулирования

Принципы технического регулирования Овощатка

Овощатка Аудит бренда работодателя

Аудит бренда работодателя Поздравление для бабушки

Поздравление для бабушки Информационно- компьютерная культура

Информационно- компьютерная культура Реклама

Реклама Приготовление воздушного теста

Приготовление воздушного теста RUS-01 Compensation plan Wantage One 2.4 Euro

RUS-01 Compensation plan Wantage One 2.4 Euro Гармония инноваций и традиций в учебном процессе

Гармония инноваций и традиций в учебном процессе Технічне завдання 3

Технічне завдання 3 Автор: Сыркина Н.Ф. учитель технологии МОУ СОШ № 1 г. Катав- Ивановска

Автор: Сыркина Н.Ф. учитель технологии МОУ СОШ № 1 г. Катав- Ивановска Портфолио педагога

Портфолио педагога Личность тренера в командообразовании

Личность тренера в командообразовании ГОУ ВПО СГТУКафедра ИФСКонтрольная по Excel

ГОУ ВПО СГТУКафедра ИФСКонтрольная по Excel Медиастудия Фристайл МБУДО ДШИ №2

Медиастудия Фристайл МБУДО ДШИ №2 Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 4.0)

Автоматизация деятельности архивной службы предприятия Система “АРХИВНОЕ ДЕЛО” (версия 4.0)