- Долговая политика регионов

Содержание

- 2. Центр фискальной политики 2004 Долговая политика регионов Несбалансированность бюджетов. Бюджетный дефицит. Долговая политика регионов: цели, условия,

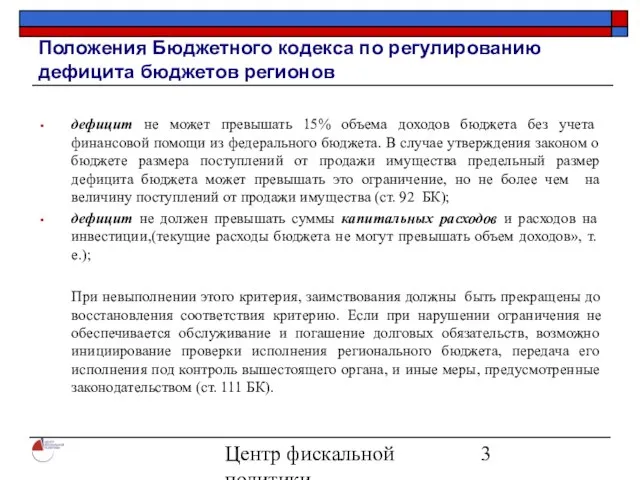

- 3. Центр фискальной политики 2004 Положения Бюджетного кодекса по регулированию дефицита бюджетов регионов дефицит не может превышать

- 4. Центр фискальной политики 2004 Дефицит (профицит) совокупных региональных бюджетов, % собственных доходов заимствования погашение баланс

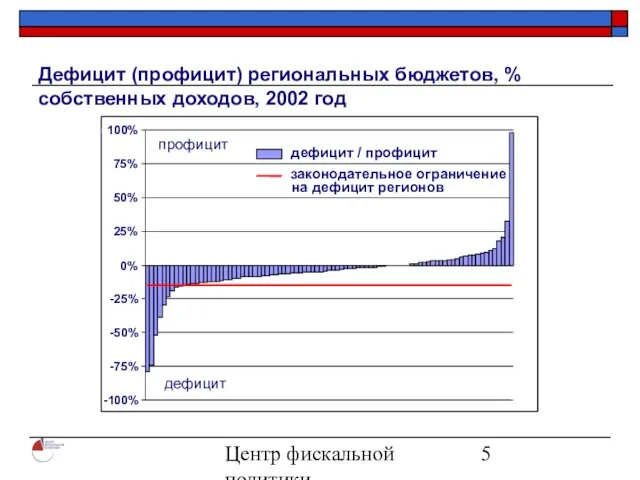

- 5. Центр фискальной политики 2004 Дефицит (профицит) региональных бюджетов, % собственных доходов, 2002 год -100% -75% -50%

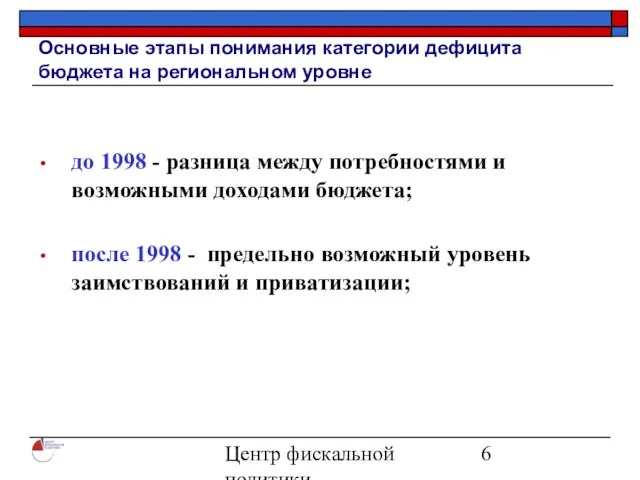

- 6. Центр фискальной политики 2004 Основные этапы понимания категории дефицита бюджета на региональном уровне до 1998 -

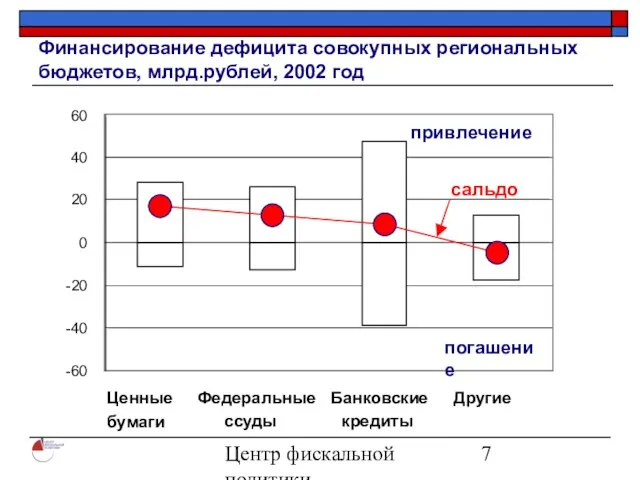

- 7. Центр фискальной политики 2004 Финансирование дефицита совокупных региональных бюджетов, млрд.рублей, 2002 год -60 -40 -20 0

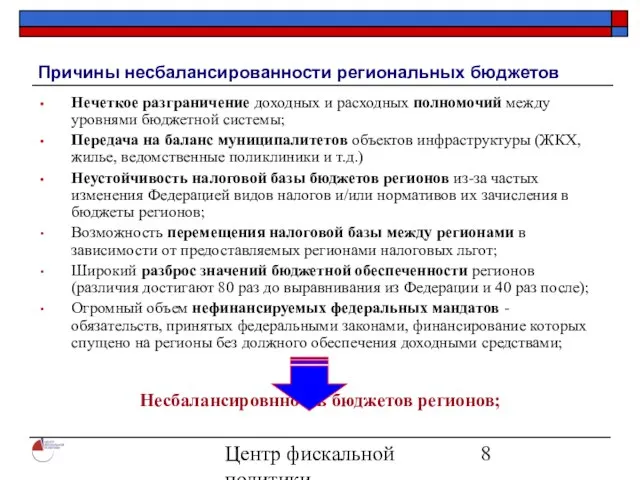

- 8. Центр фискальной политики 2004 Причины несбалансированности региональных бюджетов Нечеткое разграничение доходных и расходных полномочий между уровнями

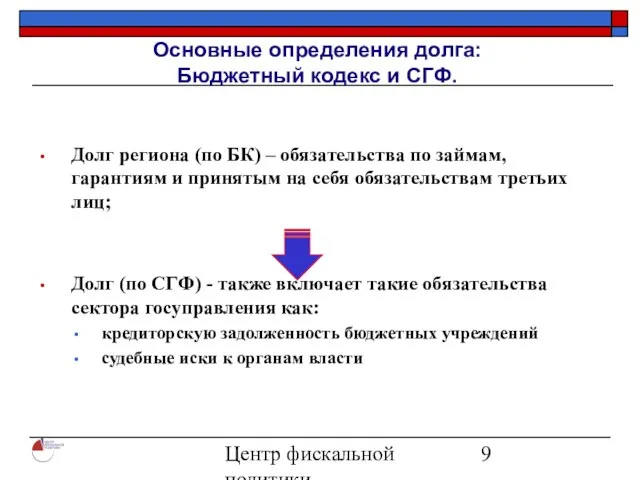

- 9. Центр фискальной политики 2004 Основные определения долга: Бюджетный кодекс и СГФ. Долг региона (по БК) –

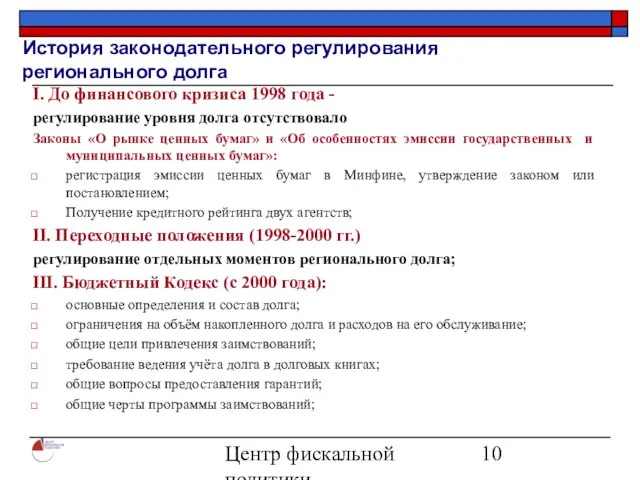

- 10. Центр фискальной политики 2004 История законодательного регулирования регионального долга I. До финансового кризиса 1998 года -

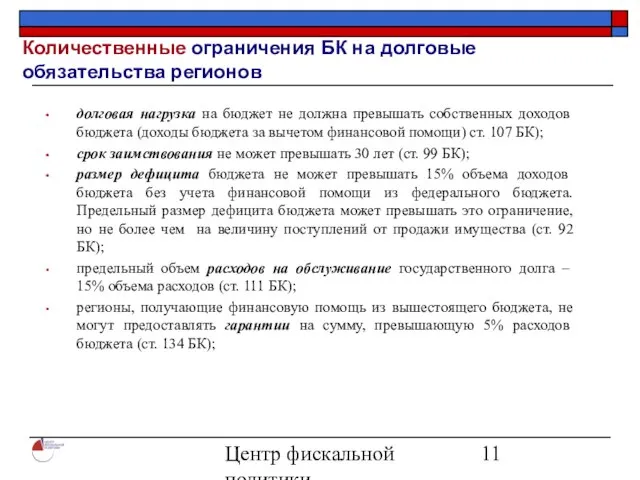

- 11. Центр фискальной политики 2004 Количественные ограничения БК на долговые обязательства регионов долговая нагрузка на бюджет не

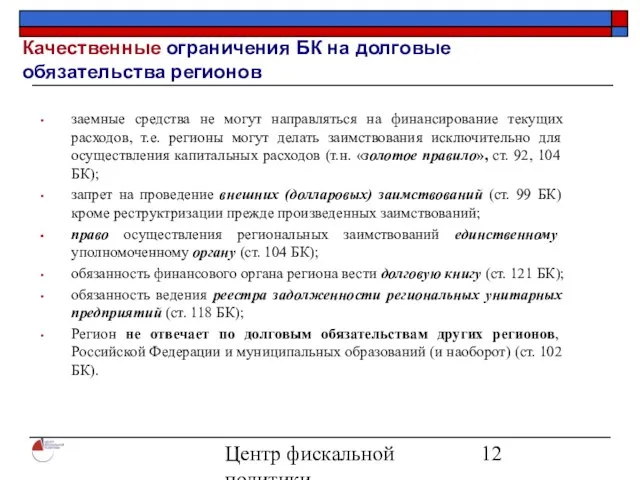

- 12. Центр фискальной политики 2004 Качественные ограничения БК на долговые обязательства регионов заемные средства не могут направляться

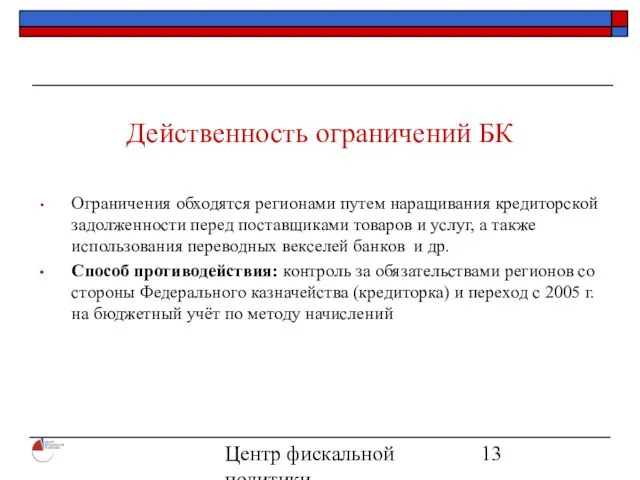

- 13. Центр фискальной политики 2004 Действенность ограничений БК Ограничения обходятся регионами путем наращивания кредиторской задолженности перед поставщиками

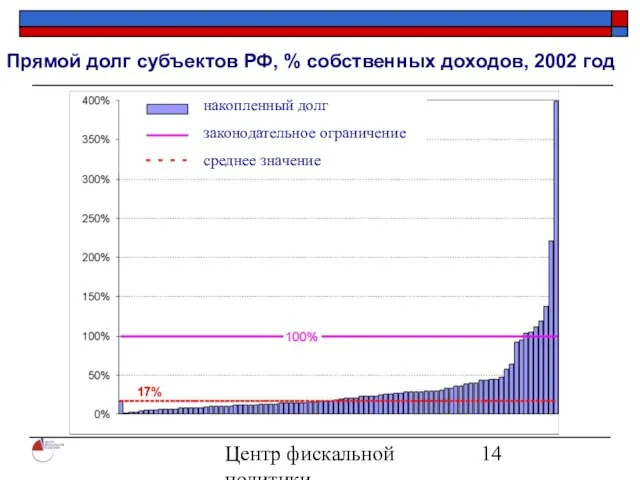

- 14. Центр фискальной политики 2004 Прямой долг субъектов РФ, % собственных доходов, 2002 год accumulated debt legal

- 15. Центр фискальной политики 2004 Структура прямого долга сектора государственного и муниципального управления, % ВРП, 2002 год

- 16. Центр фискальной политики 2004 Недостатки действующей системы регулирования регионального долга Нет законодательного регулирования введения внешнего финансового

- 17. Центр фискальной политики 2004 Разрабатываемые в настоящее время системы федерального регулирования регионального долга Разграничение полномочий в

- 18. Центр фискальной политики 2004 Виды кредитования регионов из федерального бюджета Бюджетная ссуда – бюджетные средства, предоставленные

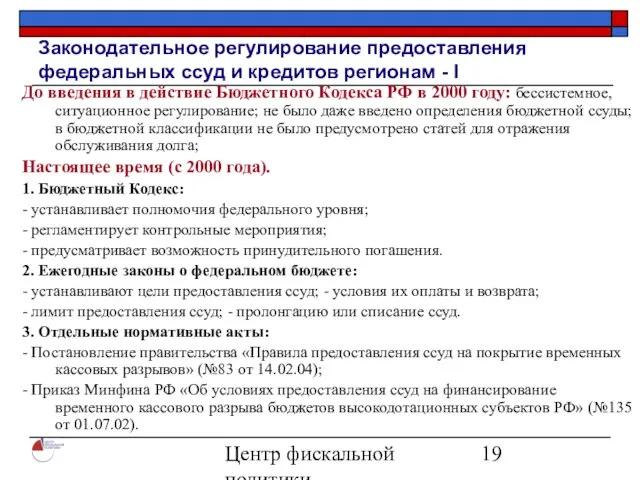

- 19. Центр фискальной политики 2004 Законодательное регулирование предоставления федеральных ссуд и кредитов регионам - I До введения

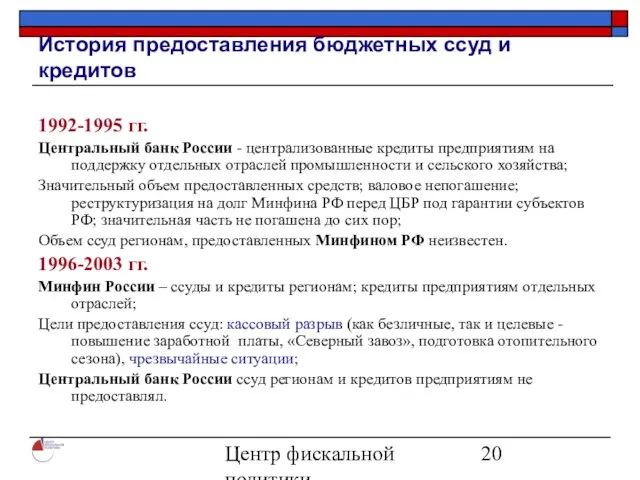

- 20. Центр фискальной политики 2004 История предоставления бюджетных ссуд и кредитов 1992-1995 гг. Центральный банк России -

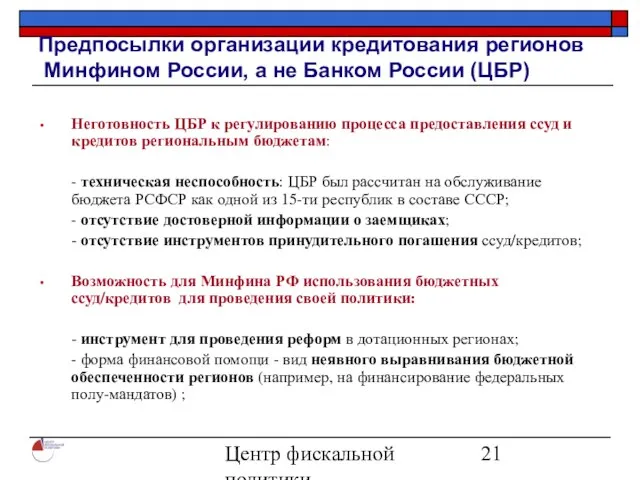

- 21. Центр фискальной политики 2004 Предпосылки организации кредитования регионов Минфином России, а не Банком России (ЦБР) Неготовность

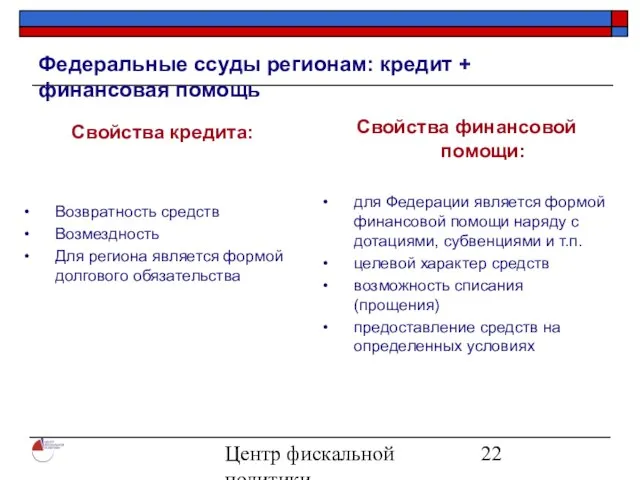

- 22. Центр фискальной политики 2004 Федеральные ссуды регионам: кредит + финансовая помощь Свойства кредита: Возвратность средств Возмездность

- 23. Центр фискальной политики 2004 Объемы кредитования регионов из федерального бюджета. Объем предоставленных федеральных ссуд, % налоговых

- 24. Центр фискальной политики 2004 Несвоевременный возврат федеральных ссуд

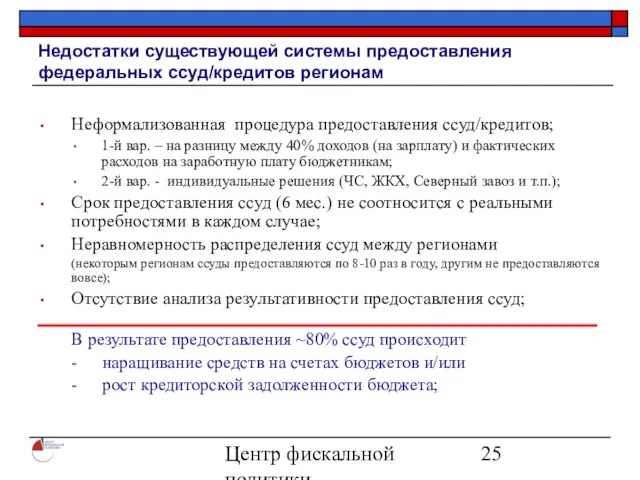

- 25. Центр фискальной политики 2004 Недостатки существующей системы предоставления федеральных ссуд/кредитов регионам Неформализованная процедура предоставления ссуд/кредитов; 1-й

- 27. Скачать презентацию

Слайд 2Центр фискальной политики

2004

Долговая политика регионов

Несбалансированность бюджетов. Бюджетный дефицит.

Долговая политика регионов: цели,

Центр фискальной политики

2004

Долговая политика регионов

Несбалансированность бюджетов. Бюджетный дефицит.

Долговая политика регионов: цели,

Слайд 3Центр фискальной политики

2004

Положения Бюджетного кодекса по регулированию дефицита бюджетов регионов

дефицит не может

Центр фискальной политики

2004

Положения Бюджетного кодекса по регулированию дефицита бюджетов регионов

дефицит не может

Слайд 4Центр фискальной политики

2004

Дефицит (профицит) совокупных региональных бюджетов, % собственных доходов

заимствования

погашение

баланс

Центр фискальной политики

2004

Дефицит (профицит) совокупных региональных бюджетов, % собственных доходов

заимствования

погашение

баланс

Слайд 5Центр фискальной политики

2004

Дефицит (профицит) региональных бюджетов, % собственных доходов, 2002 год

-100%

-75%

-50%

-25%

0%

25%

50%

75%

100%

дефицит /

Центр фискальной политики

2004

Дефицит (профицит) региональных бюджетов, % собственных доходов, 2002 год

-100%

-75%

-50%

-25%

0%

25%

50%

75%

100%

дефицит /

Слайд 6Центр фискальной политики

2004

Основные этапы понимания категории дефицита бюджета на региональном уровне

до 1998

Центр фискальной политики

2004

Основные этапы понимания категории дефицита бюджета на региональном уровне

до 1998

Слайд 7Центр фискальной политики

2004

Финансирование дефицита совокупных региональных бюджетов, млрд.рублей, 2002 год

-60

-40

-20

0

20

40

60

Ценные

бумаги

Федеральные

ссуды

Банковские

кредиты

Другие

привлечение

погашение

сальдо

Центр фискальной политики

2004

Финансирование дефицита совокупных региональных бюджетов, млрд.рублей, 2002 год

-60

-40

-20

0

20

40

60

Ценные

бумаги

Федеральные

ссуды

Банковские

кредиты

Другие

привлечение

погашение

сальдо

Слайд 8Центр фискальной политики

2004

Причины несбалансированности региональных бюджетов

Нечеткое разграничение доходных и расходных полномочий между

Центр фискальной политики

2004

Причины несбалансированности региональных бюджетов

Нечеткое разграничение доходных и расходных полномочий между

Слайд 9Центр фискальной политики

2004

Основные определения долга:

Бюджетный кодекс и СГФ.

Долг региона (по БК)

Центр фискальной политики

2004

Основные определения долга:

Бюджетный кодекс и СГФ.

Долг региона (по БК)

Слайд 10Центр фискальной политики

2004

История законодательного регулирования регионального долга

I. До финансового кризиса 1998 года

Центр фискальной политики

2004

История законодательного регулирования регионального долга

I. До финансового кризиса 1998 года

Слайд 11Центр фискальной политики

2004

Количественные ограничения БК на долговые обязательства регионов

долговая нагрузка на бюджет

Центр фискальной политики

2004

Количественные ограничения БК на долговые обязательства регионов

долговая нагрузка на бюджет

Слайд 12Центр фискальной политики

2004

Качественные ограничения БК на долговые обязательства регионов

заемные средства не могут

Центр фискальной политики

2004

Качественные ограничения БК на долговые обязательства регионов

заемные средства не могут

Слайд 13Центр фискальной политики

2004

Действенность ограничений БК

Ограничения обходятся регионами путем наращивания кредиторской задолженности перед

Центр фискальной политики

2004

Действенность ограничений БК

Ограничения обходятся регионами путем наращивания кредиторской задолженности перед

Слайд 14Центр фискальной политики

2004

Прямой долг субъектов РФ, % собственных доходов, 2002 год

accumulated debt

legal

Центр фискальной политики

2004

Прямой долг субъектов РФ, % собственных доходов, 2002 год

accumulated debt

legal

Слайд 15Центр фискальной политики

2004

Структура прямого долга сектора государственного и муниципального управления, % ВРП,

Центр фискальной политики

2004

Структура прямого долга сектора государственного и муниципального управления, % ВРП,

Слайд 16Центр фискальной политики

2004

Недостатки действующей системы регулирования регионального долга

Нет законодательного регулирования введения внешнего

Центр фискальной политики

2004

Недостатки действующей системы регулирования регионального долга

Нет законодательного регулирования введения внешнего

Слайд 17Центр фискальной политики

2004

Разрабатываемые в настоящее время системы федерального регулирования регионального долга

Разграничение полномочий

Центр фискальной политики

2004

Разрабатываемые в настоящее время системы федерального регулирования регионального долга

Разграничение полномочий

Слайд 18Центр фискальной политики

2004

Виды кредитования регионов из федерального бюджета

Бюджетная ссуда – бюджетные средства,

Центр фискальной политики

2004

Виды кредитования регионов из федерального бюджета

Бюджетная ссуда – бюджетные средства,

Слайд 19Центр фискальной политики

2004

Законодательное регулирование предоставления федеральных ссуд и кредитов регионам - I

До

Центр фискальной политики

2004

Законодательное регулирование предоставления федеральных ссуд и кредитов регионам - I

До

Слайд 20Центр фискальной политики

2004

История предоставления бюджетных ссуд и кредитов

1992-1995 гг.

Центральный банк России -

Центр фискальной политики

2004

История предоставления бюджетных ссуд и кредитов

1992-1995 гг.

Центральный банк России -

Слайд 21Центр фискальной политики

2004

Предпосылки организации кредитования регионов Минфином России, а не Банком России

Центр фискальной политики

2004

Предпосылки организации кредитования регионов Минфином России, а не Банком России

Слайд 22Центр фискальной политики

2004

Федеральные ссуды регионам: кредит + финансовая помощь

Свойства кредита:

Возвратность средств

Возмездность

Для

Центр фискальной политики

2004

Федеральные ссуды регионам: кредит + финансовая помощь

Свойства кредита:

Возвратность средств

Возмездность

Для

Слайд 23Центр фискальной политики

2004

Объемы кредитования регионов из

федерального бюджета.

Объем предоставленных федеральных ссуд, %

Центр фискальной политики

2004

Объемы кредитования регионов из

федерального бюджета.

Объем предоставленных федеральных ссуд, %

Слайд 24Центр фискальной политики

2004

Несвоевременный возврат федеральных ссуд

Центр фискальной политики

2004

Несвоевременный возврат федеральных ссуд

Слайд 25Центр фискальной политики

2004

Недостатки существующей системы предоставления

федеральных ссуд/кредитов регионам

Неформализованная процедура предоставления ссуд/кредитов;

1-й

Центр фискальной политики

2004

Недостатки существующей системы предоставления

федеральных ссуд/кредитов регионам

Неформализованная процедура предоставления ссуд/кредитов;

1-й

Презентация на тему Строение и виды нуклеидовых кислот.

Презентация на тему Строение и виды нуклеидовых кислот.

Химия и пища

Химия и пища Гражданское общество и правовое государство. 9 класс

Гражданское общество и правовое государство. 9 класс Сбить с панталыку

Сбить с панталыку Презентация на тему Мыльные фантазии

Презентация на тему Мыльные фантазии Презентация на тему Мастера печатных дел (4 класс)

Презентация на тему Мастера печатных дел (4 класс) Тренинг по формированию четкого бизнес-плана для реализации своих инициатив

Тренинг по формированию четкого бизнес-плана для реализации своих инициатив Поиск трендовых товаров. Создание лендингов. Урок 3

Поиск трендовых товаров. Создание лендингов. Урок 3 Увлечение вязание

Увлечение вязание Татарские женские головные уборы

Татарские женские головные уборы A fish can swim.

A fish can swim. рассел бертран

рассел бертран Пчелы и муравьи - общественные насекомые

Пчелы и муравьи - общественные насекомые Байкал- уникальный уголок России, величайшая загадка и неповторимое чудо света

Байкал- уникальный уголок России, величайшая загадка и неповторимое чудо света Презентация на тему Цирроз печени

Презентация на тему Цирроз печени  Задание на визуализацию основной зоны дома в Праге

Задание на визуализацию основной зоны дома в Праге Защити жилье. Коробочный страховой продукт

Защити жилье. Коробочный страховой продукт Таможенная процедура, виды таможенных процедур, порядок выбора и изменения таможенной процедуры

Таможенная процедура, виды таможенных процедур, порядок выбора и изменения таможенной процедуры Натюрморт. Тест

Натюрморт. Тест Внедрение системы внешнего электронного документооборота с применением Усиленной квалифицированной электронной подписи

Внедрение системы внешнего электронного документооборота с применением Усиленной квалифицированной электронной подписи Алгоритмы и исполнители

Алгоритмы и исполнители Столыпинские реформы

Столыпинские реформы Скорость теплообмена: зависимость от разности температур и плотности контактирующих веществ

Скорость теплообмена: зависимость от разности температур и плотности контактирующих веществ INITIAL ASSESSMENT OF THE TRAUMA PATIENT

INITIAL ASSESSMENT OF THE TRAUMA PATIENT 211125_ШАЙХУТДИНОВ_КУРГАН

211125_ШАЙХУТДИНОВ_КУРГАН 3-4

3-4 Как встать на мостик

Как встать на мостик Классы замков в гостинице

Классы замков в гостинице