- 2

Содержание

- 2. Утверждение Сведений государственным (муниципальным) заказчиком, получателем бюджетных средств, заказчиком Форма Сведений об операциях с целевыми средствами

- 3. Последовательность действий при утверждении Сведений Подать Заявку на подключение к ГИИС «Электронный бюджет» с полномочиями ПУР

- 4. Сроки утверждения Сведений не позднее 10-го рабочего дня со дня поступления от участника казначейского сопровождения Сведений

- 5. Разрешение на утверждение Сведений Разрешение на самостоятельное утверждение Сведений оформляется в электронном виде или при отсутствии

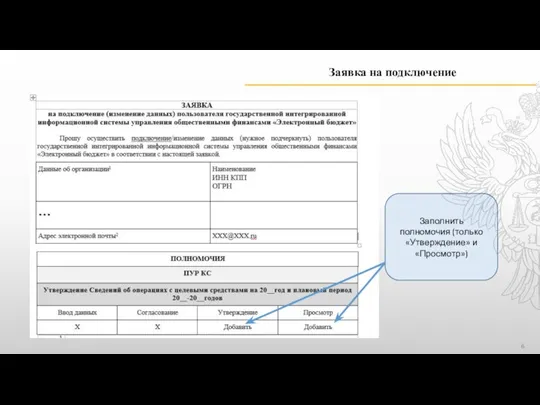

- 6. Заявка на подключение Заполнить полномочия (только «Утверждение» и «Просмотр»)

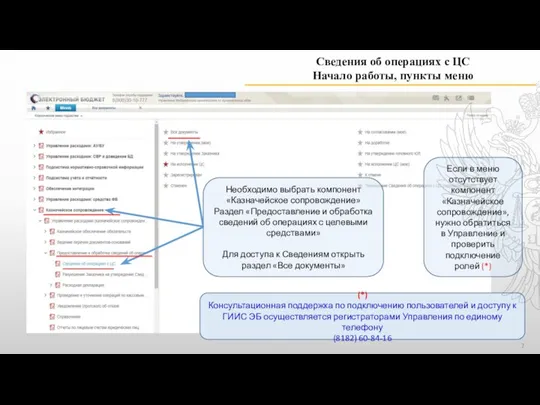

- 7. Сведения об операциях с ЦС Начало работы, пункты меню Необходимо выбрать компонент «Казначейское сопровождение» Раздел «Предоставление

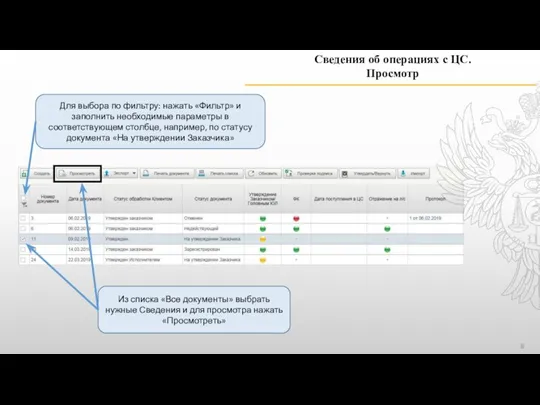

- 8. Сведения об операциях с ЦС. Просмотр Из списка «Все документы» выбрать нужные Сведения и для просмотра

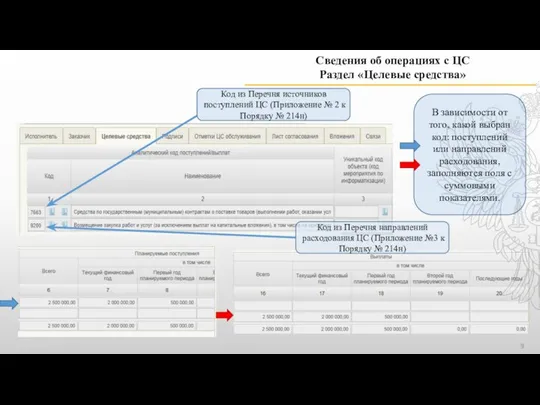

- 9. Сведения об операциях с ЦС Раздел «Целевые средства» Код из Перечня направлений расходования ЦС (Приложение №3

- 10. Сведения об операциях с ЦС Основные причины возврата Ошибки при оформлении заголовочной части Сведений (при утверждении

- 11. Сведения об операциях с ЦС Утверждение (отрицательный контроль) При обнаружении ошибки документ можно вернуть на доработку

- 12. Сведения об операциях с ЦС Утверждение (положительный контроль) При положительном результате контроля Фонарные группы при положительном

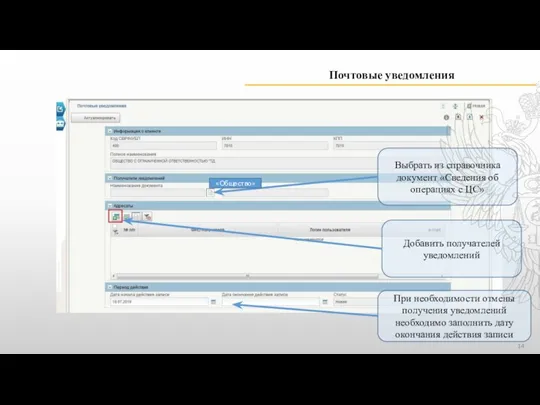

- 13. ГК ГК ГК ГК Почтовые уведомления Пункты меню Раздел меню «Справочники» Справочник «Почтовые уведомления» позволяет настроить

- 14. Почтовые уведомления Выбрать из справочника документ «Сведения об операциях с ЦС» Добавить получателей уведомлений «Общество» При

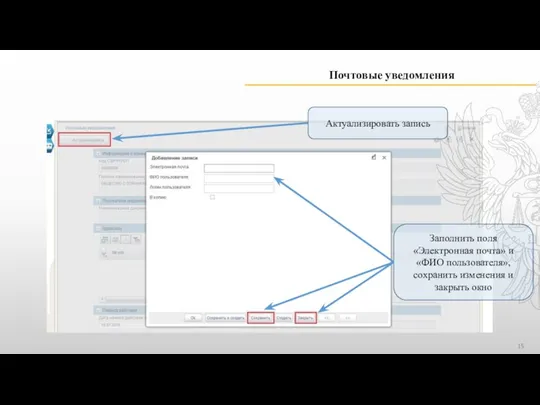

- 15. Почтовые уведомления Заполнить поля «Электронная почта» и «ФИО пользователя», сохранить изменения и закрыть окно Актуализировать запись

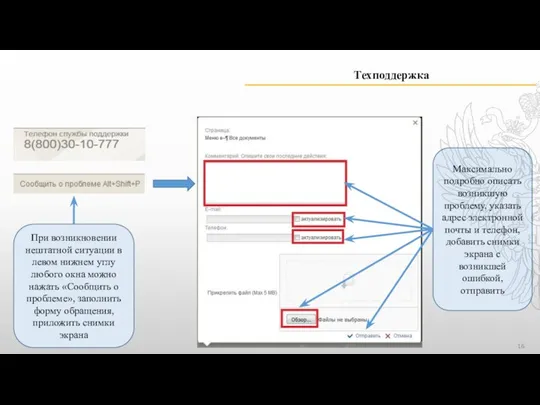

- 16. Техподдержка При возникновении нештатной ситуации в левом нижнем углу любого окна можно нажать «Сообщить о проблеме»,

- 18. Скачать презентацию

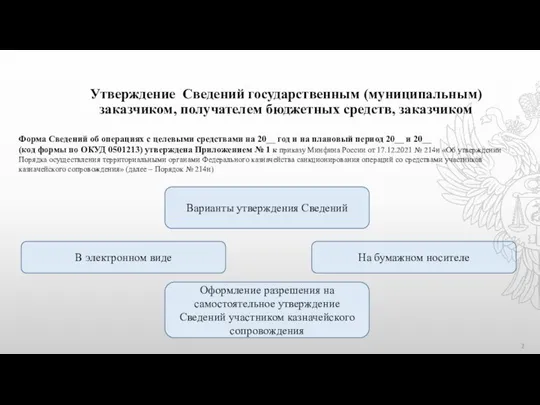

Слайд 2Утверждение Сведений государственным (муниципальным) заказчиком, получателем бюджетных средств, заказчиком

Форма Сведений об операциях

Утверждение Сведений государственным (муниципальным) заказчиком, получателем бюджетных средств, заказчиком

Форма Сведений об операциях

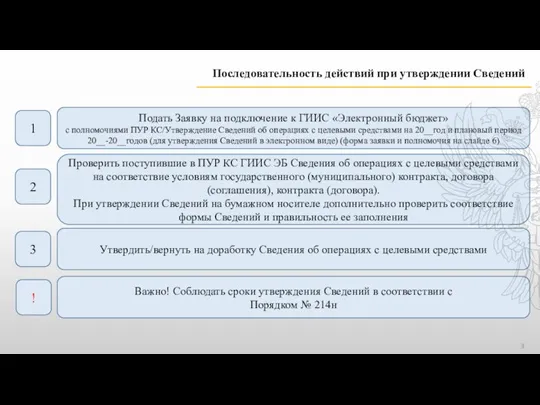

Слайд 3Последовательность действий при утверждении Сведений

Подать Заявку на подключение к ГИИС «Электронный бюджет»

с

Последовательность действий при утверждении Сведений

Подать Заявку на подключение к ГИИС «Электронный бюджет»

с

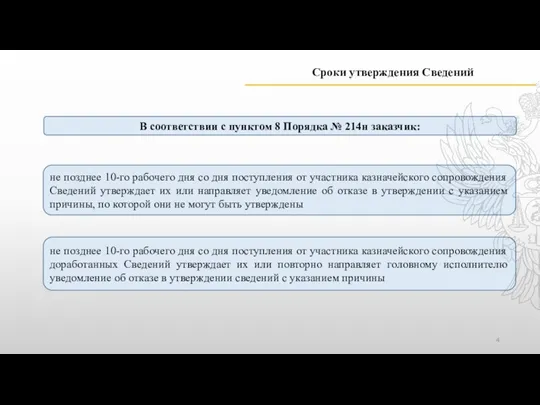

Слайд 4Сроки утверждения Сведений

не позднее 10-го рабочего дня со дня поступления от участника

Сроки утверждения Сведений

не позднее 10-го рабочего дня со дня поступления от участника

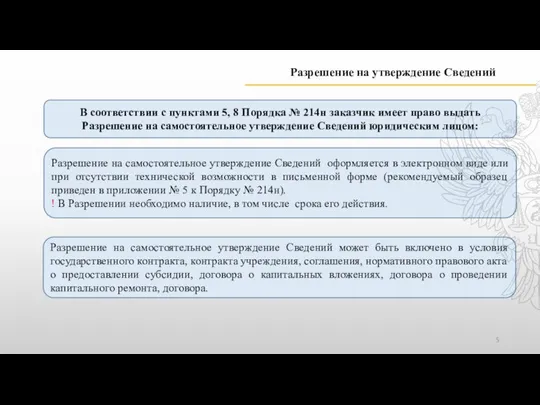

Слайд 5Разрешение на утверждение Сведений

Разрешение на самостоятельное утверждение Сведений оформляется в электронном виде

Разрешение на утверждение Сведений

Разрешение на самостоятельное утверждение Сведений оформляется в электронном виде

Слайд 6Заявка на подключение

Заполнить полномочия (только «Утверждение» и «Просмотр»)

Заявка на подключение

Заполнить полномочия (только «Утверждение» и «Просмотр»)

Слайд 7Сведения об операциях с ЦС

Начало работы, пункты меню

Необходимо выбрать компонент «Казначейское сопровождение»

Раздел

Сведения об операциях с ЦС

Начало работы, пункты меню

Необходимо выбрать компонент «Казначейское сопровождение»

Раздел

Слайд 8Сведения об операциях с ЦС.

Просмотр

Из списка «Все документы» выбрать нужные Сведения

Сведения об операциях с ЦС.

Просмотр

Из списка «Все документы» выбрать нужные Сведения

Слайд 9Сведения об операциях с ЦС

Раздел «Целевые средства»

Код из Перечня направлений расходования ЦС

Сведения об операциях с ЦС

Раздел «Целевые средства»

Код из Перечня направлений расходования ЦС

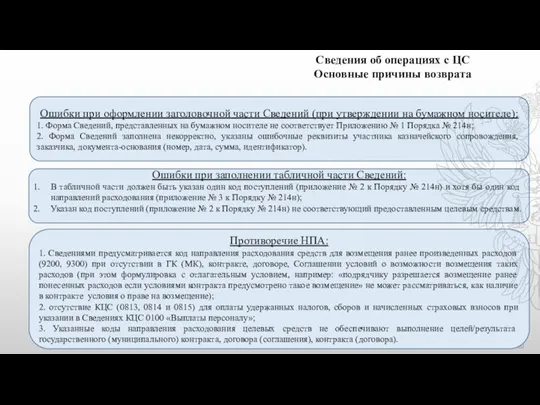

Слайд 10Сведения об операциях с ЦС

Основные причины возврата

Ошибки при оформлении заголовочной части Сведений

Сведения об операциях с ЦС

Основные причины возврата

Ошибки при оформлении заголовочной части Сведений

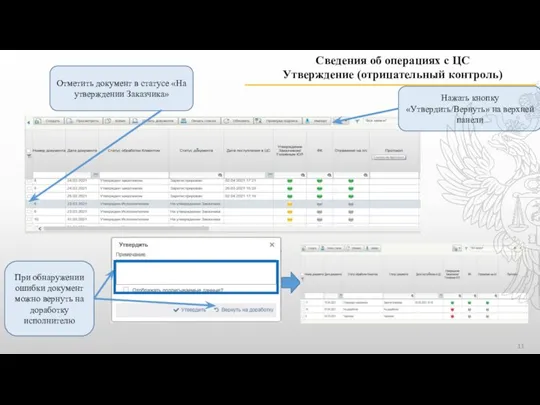

Слайд 11Сведения об операциях с ЦС

Утверждение (отрицательный контроль)

При обнаружении ошибки документ можно вернуть

Сведения об операциях с ЦС

Утверждение (отрицательный контроль)

При обнаружении ошибки документ можно вернуть

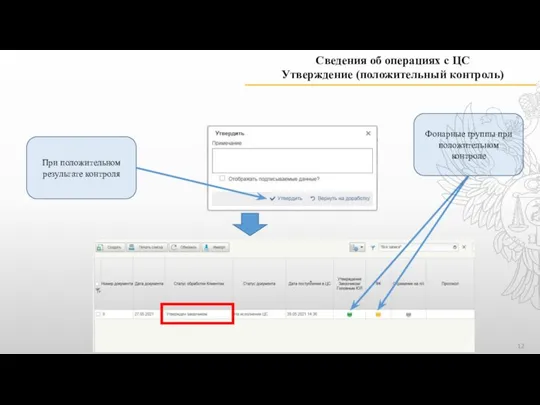

Слайд 12Сведения об операциях с ЦС

Утверждение (положительный контроль)

При положительном результате контроля

Фонарные группы при

Сведения об операциях с ЦС

Утверждение (положительный контроль)

При положительном результате контроля

Фонарные группы при

Слайд 13ГК

ГК

ГК

ГК

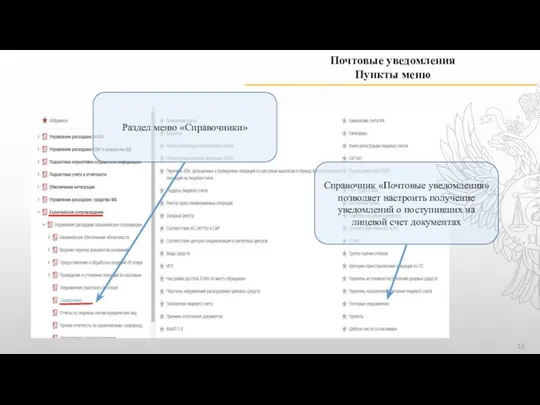

Почтовые уведомления

Пункты меню

Раздел меню «Справочники»

Справочник «Почтовые уведомления» позволяет настроить получение уведомлений о

ГК

ГК

ГК

ГК

Почтовые уведомления

Пункты меню

Раздел меню «Справочники»

Справочник «Почтовые уведомления» позволяет настроить получение уведомлений о

Слайд 14Почтовые уведомления

Выбрать из справочника документ «Сведения об операциях с ЦС»

Добавить получателей уведомлений

«Общество»

При

Почтовые уведомления

Выбрать из справочника документ «Сведения об операциях с ЦС»

Добавить получателей уведомлений

«Общество»

При

Слайд 15Почтовые уведомления

Заполнить поля «Электронная почта» и «ФИО пользователя», сохранить изменения и закрыть

Почтовые уведомления

Заполнить поля «Электронная почта» и «ФИО пользователя», сохранить изменения и закрыть

Слайд 16Техподдержка

При возникновении нештатной ситуации в левом нижнем углу любого окна можно нажать

Техподдержка

При возникновении нештатной ситуации в левом нижнем углу любого окна можно нажать

Порядок технической поддержки пользователей Единой информационно-аналитической системы сбора и свода отчетности Минфина России

Порядок технической поддержки пользователей Единой информационно-аналитической системы сбора и свода отчетности Минфина России МБОУ СОШ №1 Аксайского района

МБОУ СОШ №1 Аксайского района Комментарии по ракурсам

Комментарии по ракурсам В мире этикеток. Пищевые добавки «ЗА» и «ПРОТИВ»

В мире этикеток. Пищевые добавки «ЗА» и «ПРОТИВ» войтеховский илья д22 аиутп

войтеховский илья д22 аиутп Отделение Пенсионного фонда РФ по Нижегородской области

Отделение Пенсионного фонда РФ по Нижегородской области Self-made Men

Self-made Men ДОБРО ПОЖАЛОВАТЬ!!!

ДОБРО ПОЖАЛОВАТЬ!!! Памятники животным

Памятники животным Урок-презентация в 11 классе на тему: «Жизнь и творчество В.М. Шукшина» Провела Бердникова Л. В.,

Урок-презентация в 11 классе на тему: «Жизнь и творчество В.М. Шукшина» Провела Бердникова Л. В.,  Презентация на тему Минеральное питание растений

Презентация на тему Минеральное питание растений ООО «РАТЕП-Техно»Мини-погрузчик Ратеп 800

ООО «РАТЕП-Техно»Мини-погрузчик Ратеп 800 Новогодний бал-маскарад для взрослых (30 декабря 2016 года) в ОСП № 12 с. Нурлаты

Новогодний бал-маскарад для взрослых (30 декабря 2016 года) в ОСП № 12 с. Нурлаты Принципы лицензирования и модели распространения мультимедийного контента

Принципы лицензирования и модели распространения мультимедийного контента 000_presentations_16_9_lesson_plan_slide_deck (6 files merged)

000_presentations_16_9_lesson_plan_slide_deck (6 files merged) Моделирование плечевого изделия с цельнокроёным рукавом

Моделирование плечевого изделия с цельнокроёным рукавом Презентация занятия на тему:”Экологическая цепочка жизни.”

Презентация занятия на тему:”Экологическая цепочка жизни.” Пример системы управления производственными активами:ОАО «ГидроОГК»

Пример системы управления производственными активами:ОАО «ГидроОГК» Презентация на тему Свои люди - сочтёмся!

Презентация на тему Свои люди - сочтёмся! Тема урока: «Информация в природе, обществе и технике»

Тема урока: «Информация в природе, обществе и технике» История государственных символов России

История государственных символов России Понятия информация и документ. Лекция 3

Понятия информация и документ. Лекция 3 Презентация на тему Применение жидких кристаллов

Презентация на тему Применение жидких кристаллов  Назначение и структура бизнес-плана

Назначение и структура бизнес-плана Начало моей профессиональной деятельности

Начало моей профессиональной деятельности Экономическое обоснование мероприятий по увеличению дохода банка за счет продвижения инвестиционных продуктов

Экономическое обоснование мероприятий по увеличению дохода банка за счет продвижения инвестиционных продуктов Времена года в творчестве А.С.Пушкина

Времена года в творчестве А.С.Пушкина Программа NAS EarlyBird. Информационная встреча

Программа NAS EarlyBird. Информационная встреча