- Эффективность инноваций

Содержание

- 2. Васильев А.А. доцент кафедры ГМУ Васильев Алексей Алексеевич доцент кафедры государственного и муниципального управления

- 3. Опубликованные работы Васильева А.А.

- 4. Васильев А.А. доцент кафедры ГМУ

- 6. 1. Цель и задачи дисциплины Целью дисциплины является формирование у студентов теоретических знаний в области инноваций

- 7. 2. Требования к уровню освоения дисциплины По окончании обучения студент должен: - знать экономические, организационные, правовые

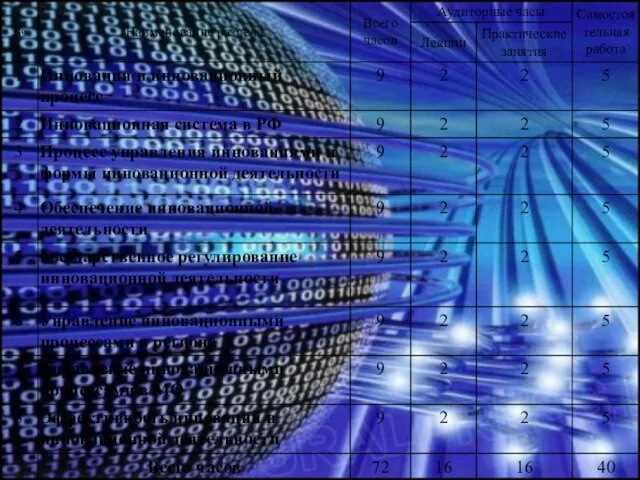

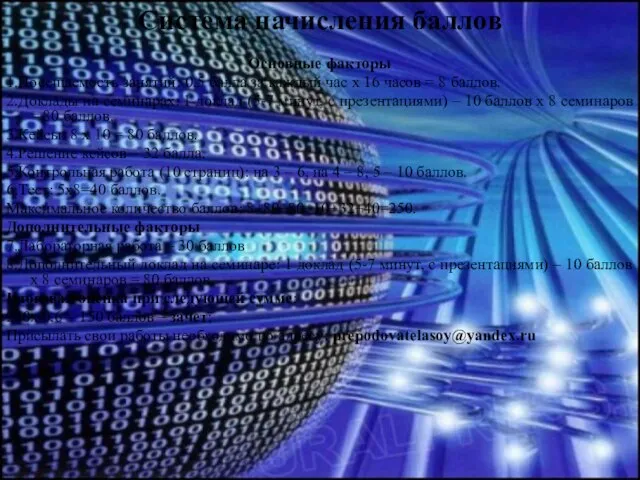

- 8. Система начисления баллов Основные факторы 1.Посещаемость занятий: 0,5 балла за каждый час х 16 часов =

- 9. Раздел 8. Эффективность инноваций и инновационной деятельности

- 10. Содержание 8.1. Методы оценки эффективности инноваций 8.2. Эффективность инновационной деятельности 8.3. Анализ эффективности инновационной деятельности

- 11. 8.1. Методы оценки эффективности инноваций Оценка эффективности инноваций должна проводиться на всех стадиях и этапах инновационного

- 12. Применяемые в настоящее время методы оценки основаны на соотношении результатов и затрат, т. е. на сопоставлении

- 13. Различают потенциальный и фактический (коммерческий) эффект. В зависимости от временнóго периода оценивается эффект за расчетный период

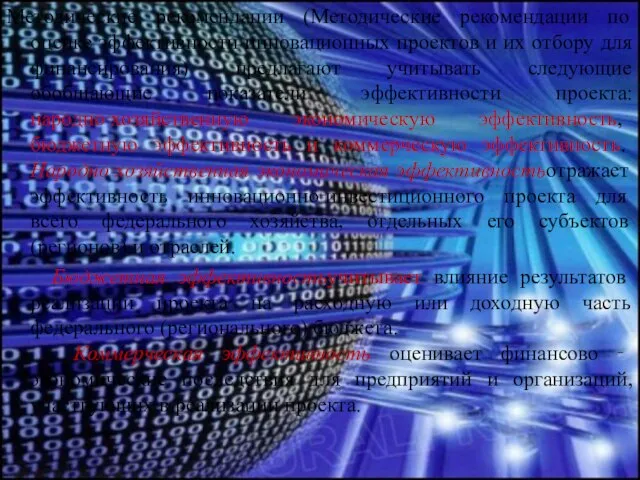

- 14. Методические рекомендации (Методические рекомендации по оценке эффективности инновационных проектов и их отбору для финансирования) предлагают учитывать

- 15. В основе оценки эффективности инноваций лежит сопоставление эффекта (доходов или денежных потоков) и затрат (инвестиций). Период

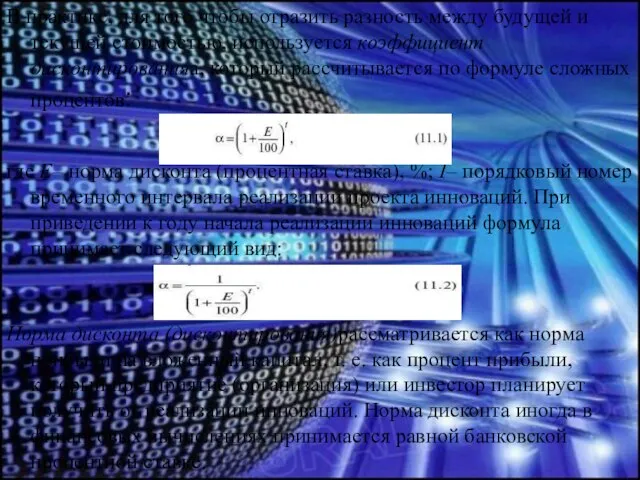

- 16. В практике, для того чтобы отразить разность между будущей и текущей стоимостью, используется коэффициент дисконтированияа, который

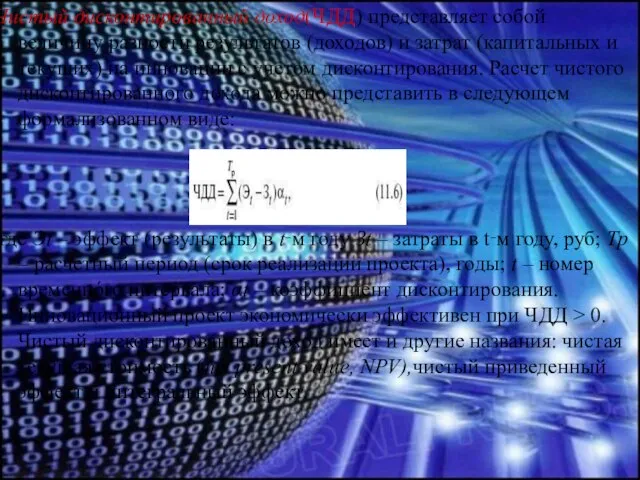

- 17. Чистый дисконтированный доход(ЧДД) представляет собой величину разности результатов (доходов) и затрат (капитальных и текущих) на инновации

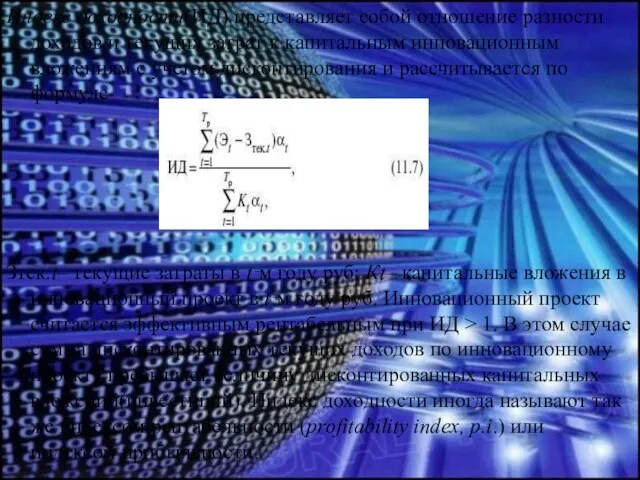

- 18. Индекс доходности(ИД) представляет собой отношение разности доходов и текущих затрат к капитальным инновационным вложениям с учетом

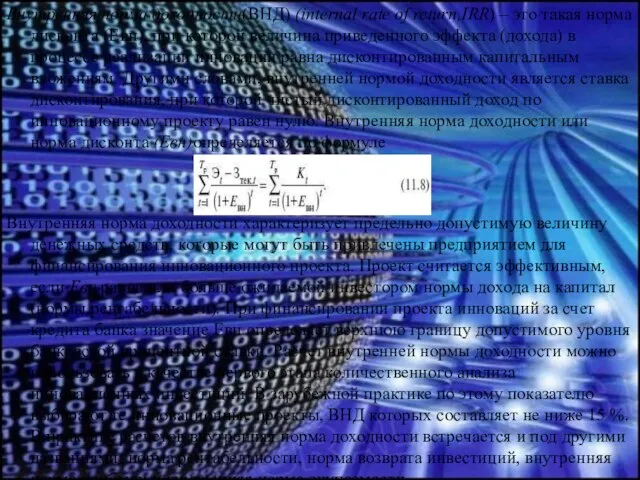

- 19. Внутренняя норма доходности(ВНД) (internal rate of return,IRR) – это такая норма дисконта (Евн), при которой величина

- 20. 8.2. Эффективность инновационной деятельности

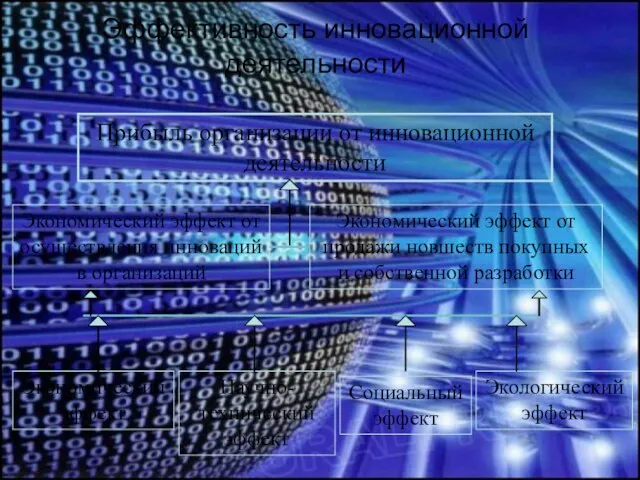

- 21. Эффективность инновационной деятельности Прибыль организации от инновационной деятельности Экономический эффект от осуществления инноваций в организаций Экономический

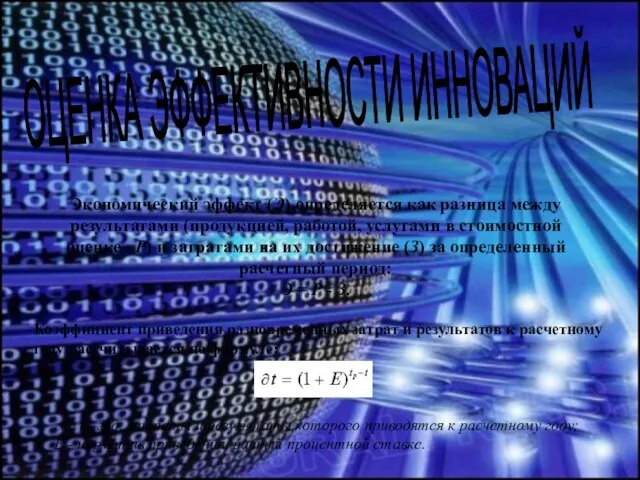

- 22. ОЦЕНКА ЭФФЕКТИВНОСТИ ИННОВАЦИЙ Экономический эффект (Э) определяется как разница между результатами (продукцией, работой, услугами в стоимостной

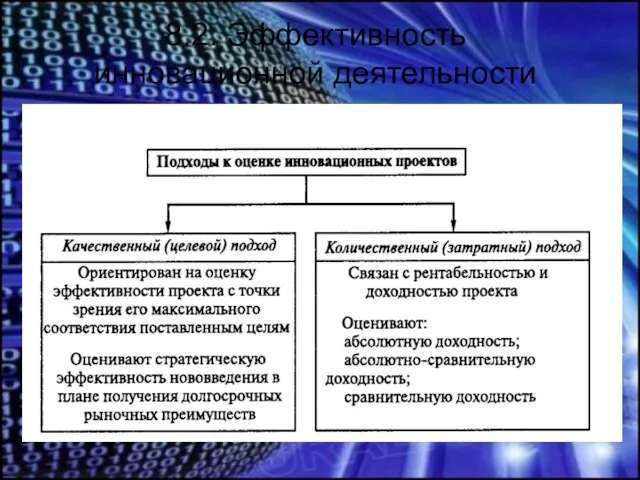

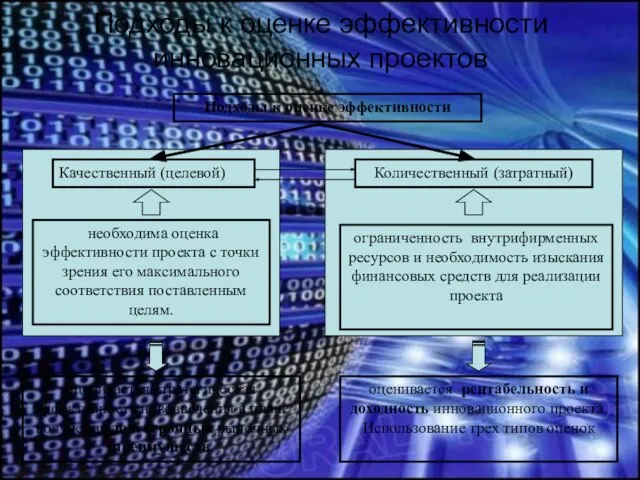

- 24. Подходы к оценке эффективности инновационных проектов

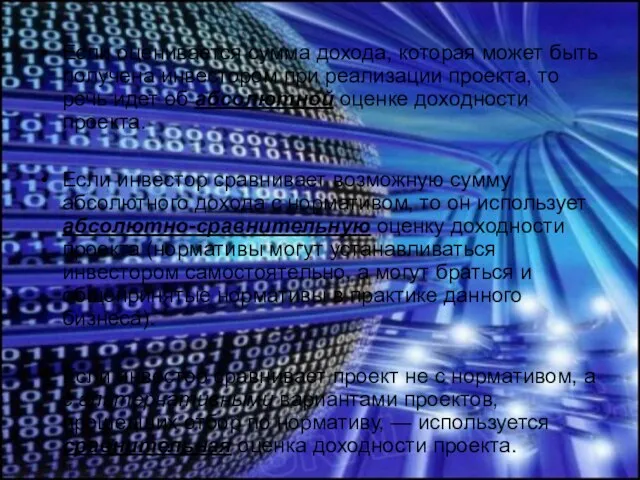

- 25. Существует три типа оценки эффективности инновационного проекта: - абсолютная доходность; - абсолютно-сравнительная доходность; - сравнительная доходность.

- 26. Если оценивается сумма дохода, которая может быть получена инвестором при реализации проекта, то речь идет об

- 27. Каждый из вышеприведенных методов оценки эффективности проектов основан на приведении затрат, осуществляемых в различное время, к

- 28. Количественные методы оценки эффективности инновационных проектов основаны на использовании нескольких показателей: Чистый дисконтированный доход (ЧДД) –

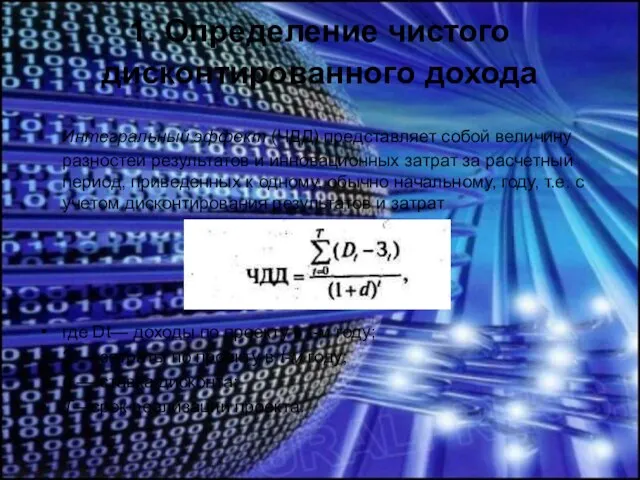

- 29. 1. Определение чистого дисконтированного дохода Интегральный эффект (ЧДД) представляет собой величину разностей результатов и инновационных затрат

- 30. ЧДД характеризует эффективность инновационного проекта пои известном значении нормы дисконта. Инновационный проект считается эффективным при ЧДД

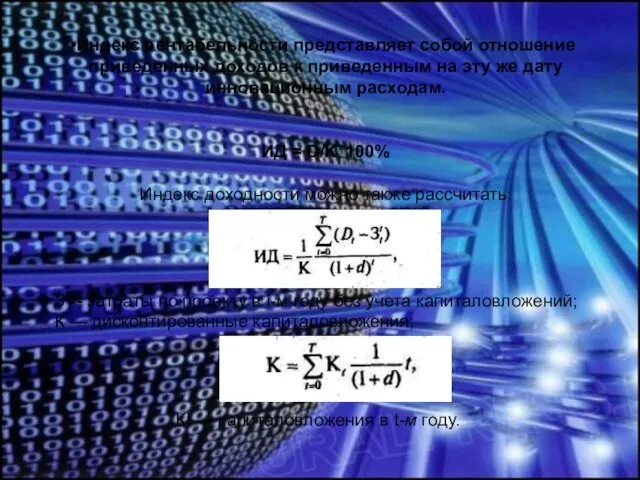

- 31. 2. Определение индекса доходности. Рассмотренный выше метод дисконтирования — метод соизмерения разновременных затрат и доходов, он

- 32. Индекс рентабельности представляет собой отношение приведенных доходов к приведенным на эту же дату инновационным расходам. ИД

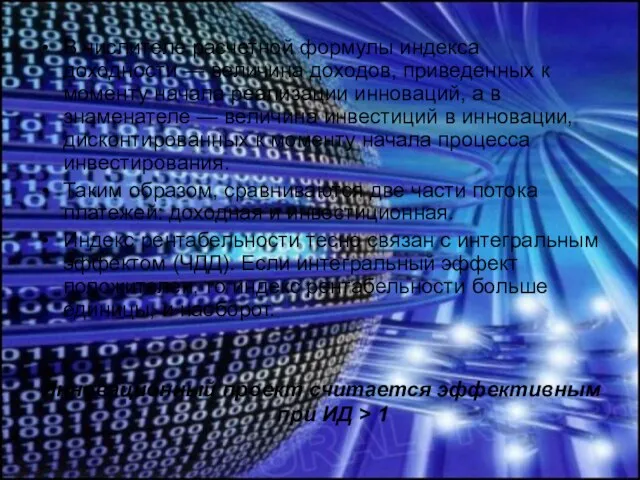

- 33. В числителе расчетной формулы индекса доходности — величина доходов, приведенных к моменту начала реализации инноваций, а

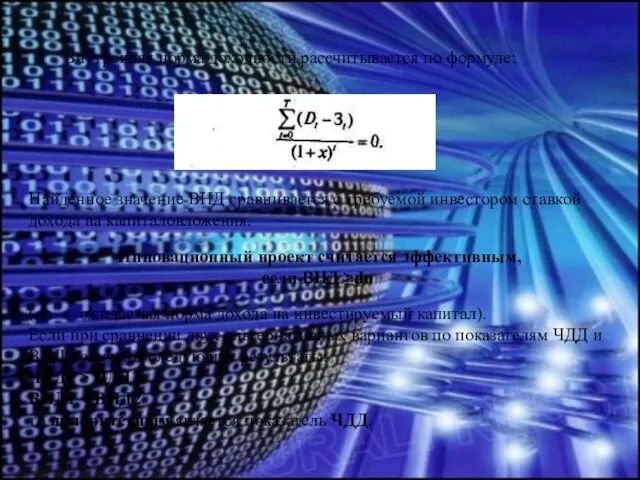

- 34. 3. Определение внутренней нормы доходности ВНД представляет собой ту норму дисконта, при которой величина дисконтированных доходов

- 35. Найденное значение ВНД сравнивается с требуемой инвестором ставкой дохода на капиталовложения. Инновационный проект считается эффективным, если

- 36. Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма прибыли, норма возврата инвестиций. За

- 37. 4. Определение срока окупаемости Период окупаемости является одним из наиболее распространенных показателей оценки эффективности инвестиций. Показатель

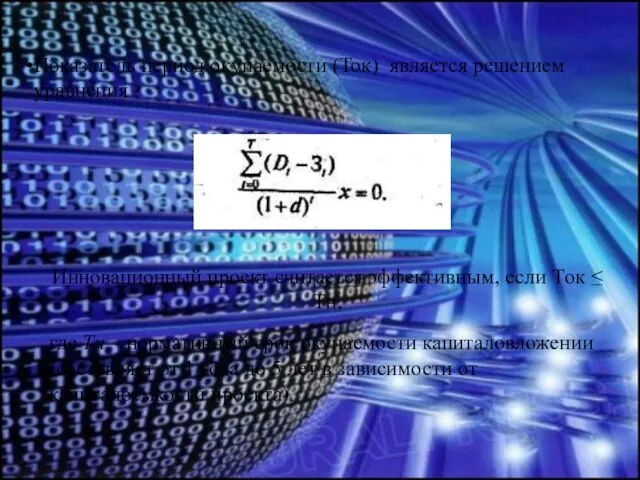

- 38. Показатель период окупаемости (Ток) является решением уравнения Инновационный проект считается эффективным, если Tок ≤ Тн, где

- 39. Ориентация на показатель «период окупаемости» часто выбирается в тех случаях, когда нет уверенности, что инновационное мероприятие

- 40. 8.3. Анализ эффективности инновационной деятельности Эффективность деятельности организации выражается через экономические и финансовые показатели. В условиях

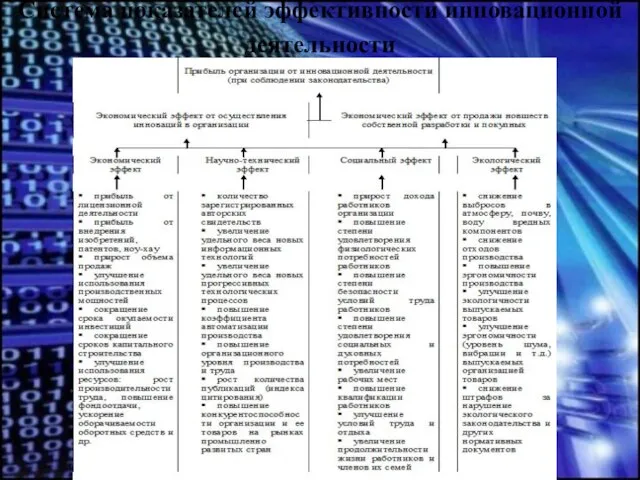

- 41. К системе показателей предъявляются следующие требования: показатели должны охватывать процессы на всех стадиях жизненного цикла товара

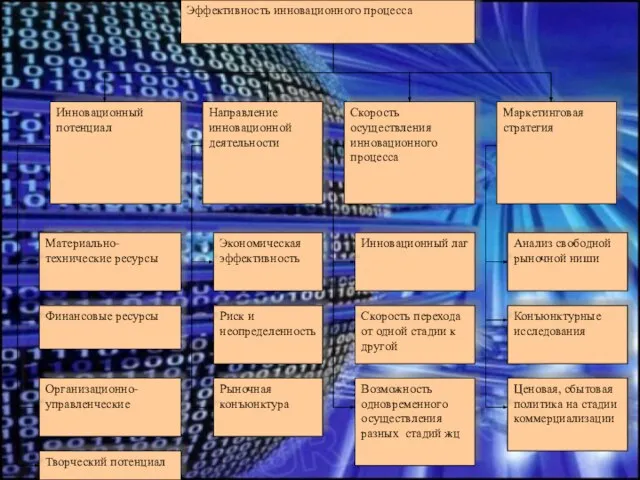

- 42. Внедрение новшеств может дать четыре вида эффекта: экономический, научно-технический, социальный и экологический. За счет получения экономического

- 43. Система показателей эффективности инновационной деятельности

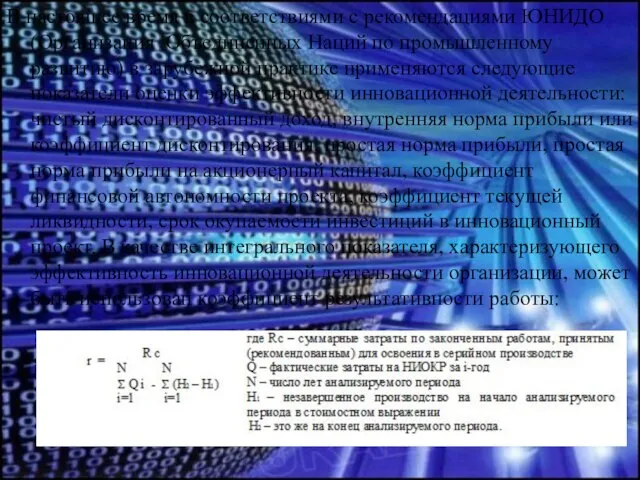

- 44. В настоящее время в соответствиями с рекомендациями ЮНИДО (Организация Объединенных Наций по промышленному развитию) в зарубежной

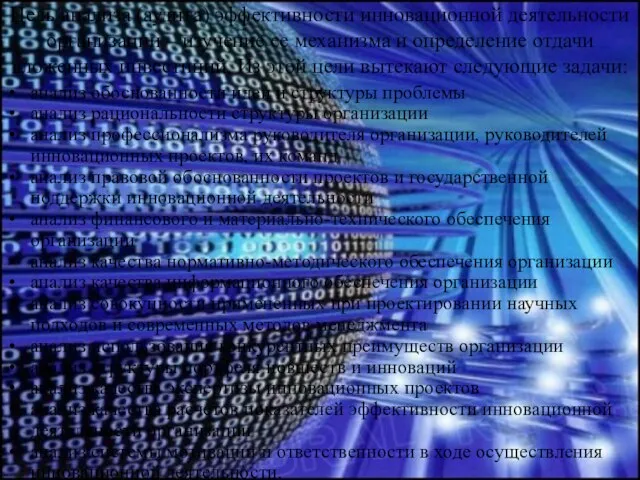

- 45. Цель анализа (аудита) эффективности инновационной деятельности организации – изучение ее механизма и определение отдачи вложенных инвестиций.

- 46. Основные этапы анализа эффективности инновационной деятельности: выявление проблемы, формулирование целей и задач анализа формирование временной творческой

- 47. Контрольные вопросы 1.Изложите виды эффекта и эффективности и покажите их особенности. 2. Что такое дисконтирование?

- 49. Скачать презентацию

Слайд 2Васильев А.А. доцент кафедры ГМУ

Васильев Алексей Алексеевич

доцент кафедры государственного и муниципального управления

Васильев А.А. доцент кафедры ГМУ

Васильев Алексей Алексеевич

доцент кафедры государственного и муниципального управления

Слайд 3Опубликованные работы Васильева А.А.

Опубликованные работы Васильева А.А.

Слайд 4Васильев А.А. доцент кафедры ГМУ

Васильев А.А. доцент кафедры ГМУ

Слайд 61. Цель и задачи дисциплины

Целью дисциплины является формирование у студентов теоретических знаний

1. Цель и задачи дисциплины

Целью дисциплины является формирование у студентов теоретических знаний

Слайд 72. Требования к уровню освоения дисциплины

По окончании обучения студент должен:

- знать экономические,

2. Требования к уровню освоения дисциплины

По окончании обучения студент должен:

- знать экономические,

Слайд 8Система начисления баллов

Основные факторы

1.Посещаемость занятий: 0,5 балла за каждый час х 16

Система начисления баллов

Основные факторы

1.Посещаемость занятий: 0,5 балла за каждый час х 16

Слайд 9Раздел 8. Эффективность инноваций и инновационной деятельности

Раздел 8. Эффективность инноваций и инновационной деятельности

Слайд 10Содержание

8.1. Методы оценки эффективности инноваций

8.2. Эффективность инновационной деятельности

8.3. Анализ эффективности инновационной

Содержание

8.1. Методы оценки эффективности инноваций

8.2. Эффективность инновационной деятельности

8.3. Анализ эффективности инновационной

Слайд 118.1. Методы оценки эффективности инноваций

Оценка эффективности инноваций должна проводиться на всех стадиях

8.1. Методы оценки эффективности инноваций

Оценка эффективности инноваций должна проводиться на всех стадиях

Слайд 12Применяемые в настоящее время методы оценки основаны на соотношении результатов и затрат,

Применяемые в настоящее время методы оценки основаны на соотношении результатов и затрат,

Слайд 13Различают потенциальный и фактический (коммерческий) эффект. В зависимости от временнóго периода оценивается

Различают потенциальный и фактический (коммерческий) эффект. В зависимости от временнóго периода оценивается

Слайд 14Методические рекомендации (Методические рекомендации по оценке эффективности инновационных проектов и их отбору

Методические рекомендации (Методические рекомендации по оценке эффективности инновационных проектов и их отбору

Слайд 15В основе оценки эффективности инноваций лежит сопоставление эффекта (доходов или денежных потоков)

В основе оценки эффективности инноваций лежит сопоставление эффекта (доходов или денежных потоков)

Слайд 16В практике, для того чтобы отразить разность между будущей и текущей стоимостью,

В практике, для того чтобы отразить разность между будущей и текущей стоимостью,

Слайд 17Чистый дисконтированный доход(ЧДД) представляет собой величину разности результатов (доходов) и затрат (капитальных

Чистый дисконтированный доход(ЧДД) представляет собой величину разности результатов (доходов) и затрат (капитальных

Слайд 18Индекс доходности(ИД) представляет собой отношение разности доходов и текущих затрат к капитальным

Индекс доходности(ИД) представляет собой отношение разности доходов и текущих затрат к капитальным

Слайд 19Внутренняя норма доходности(ВНД) (internal rate of return,IRR) – это такая норма дисконта (Евн),

Внутренняя норма доходности(ВНД) (internal rate of return,IRR) – это такая норма дисконта (Евн),

Слайд 208.2. Эффективность инновационной деятельности

8.2. Эффективность инновационной деятельности

Слайд 21Эффективность инновационной деятельности

Прибыль организации от инновационной деятельности

Экономический эффект от осуществления инноваций в

Эффективность инновационной деятельности

Прибыль организации от инновационной деятельности

Экономический эффект от осуществления инноваций в

Слайд 22ОЦЕНКА ЭФФЕКТИВНОСТИ ИННОВАЦИЙ

Экономический эффект (Э) определяется как разница между результатами (продукцией,

ОЦЕНКА ЭФФЕКТИВНОСТИ ИННОВАЦИЙ

Экономический эффект (Э) определяется как разница между результатами (продукцией,

Слайд 24Подходы к оценке эффективности инновационных проектов

Подходы к оценке эффективности инновационных проектов

Слайд 25Существует три типа оценки эффективности инновационного проекта:

- абсолютная доходность;

- абсолютно-сравнительная доходность;

- сравнительная

Существует три типа оценки эффективности инновационного проекта: - абсолютная доходность; - абсолютно-сравнительная доходность; - сравнительная

Слайд 26Если оценивается сумма дохода, которая может быть получена инвестором при реализации проекта,

Если оценивается сумма дохода, которая может быть получена инвестором при реализации проекта,

Слайд 27 Каждый из вышеприведенных методов оценки эффективности проектов основан на приведении затрат,

Каждый из вышеприведенных методов оценки эффективности проектов основан на приведении затрат,

Слайд 28 Количественные методы оценки эффективности инновационных проектов основаны на использовании нескольких показателей:

Чистый

Количественные методы оценки эффективности инновационных проектов основаны на использовании нескольких показателей:

Чистый

Слайд 291. Определение чистого дисконтированного дохода

Интегральный эффект (ЧДД) представляет собой величину

1. Определение чистого дисконтированного дохода

Интегральный эффект (ЧДД) представляет собой величину

Слайд 30ЧДД характеризует эффективность инновационного проекта пои известном значении нормы дисконта.

Инновационный проект

ЧДД характеризует эффективность инновационного проекта пои известном значении нормы дисконта.

Инновационный проект

Слайд 312. Определение индекса доходности.

Рассмотренный выше метод дисконтирования — метод соизмерения разновременных затрат

2. Определение индекса доходности.

Рассмотренный выше метод дисконтирования — метод соизмерения разновременных затрат

Слайд 32Индекс рентабельности представляет собой отношение приведенных доходов к приведенным на эту же

Индекс рентабельности представляет собой отношение приведенных доходов к приведенным на эту же

Слайд 33В числителе расчетной формулы индекса доходности — величина доходов, приведенных к моменту

В числителе расчетной формулы индекса доходности — величина доходов, приведенных к моменту

Слайд 343. Определение внутренней нормы доходности

ВНД представляет собой ту норму дисконта, при которой

3. Определение внутренней нормы доходности

ВНД представляет собой ту норму дисконта, при которой

Слайд 35Найденное значение ВНД сравнивается с требуемой инвестором ставкой дохода на капиталовложения.

Инновационный

Найденное значение ВНД сравнивается с требуемой инвестором ставкой дохода на капиталовложения.

Инновационный

Слайд 36Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма прибыли,

Показатель внутренней нормы доходности имеет другие названия: норма рентабельности, внутренняя норма прибыли,

Слайд 374. Определение срока окупаемости

Период окупаемости является одним из наиболее распространенных показателей оценки

4. Определение срока окупаемости

Период окупаемости является одним из наиболее распространенных показателей оценки

Слайд 38Показатель период окупаемости (Ток) является решением уравнения

Инновационный проект считается эффективным, если Tок

Показатель период окупаемости (Ток) является решением уравнения

Инновационный проект считается эффективным, если Tок

Слайд 39Ориентация на показатель «период окупаемости» часто выбирается в тех случаях, когда нет

Ориентация на показатель «период окупаемости» часто выбирается в тех случаях, когда нет

Слайд 408.3. Анализ эффективности инновационной деятельности

Эффективность деятельности организации выражается через экономические и финансовые

8.3. Анализ эффективности инновационной деятельности

Эффективность деятельности организации выражается через экономические и финансовые

Слайд 41К системе показателей предъявляются следующие требования:

показатели должны охватывать процессы на всех стадиях

К системе показателей предъявляются следующие требования:

показатели должны охватывать процессы на всех стадиях

Слайд 42Внедрение новшеств может дать четыре вида эффекта:

экономический,

научно-технический,

социальный и

экологический.

За

Внедрение новшеств может дать четыре вида эффекта:

экономический,

научно-технический,

социальный и

экологический.

За

Слайд 43Система показателей эффективности инновационной деятельности

Система показателей эффективности инновационной деятельности

Слайд 44В настоящее время в соответствиями с рекомендациями ЮНИДО (Организация Объединенных Наций по

В настоящее время в соответствиями с рекомендациями ЮНИДО (Организация Объединенных Наций по

Слайд 45Цель анализа (аудита) эффективности инновационной деятельности организации – изучение ее механизма и

Цель анализа (аудита) эффективности инновационной деятельности организации – изучение ее механизма и

Слайд 46Основные этапы анализа эффективности инновационной деятельности:

выявление проблемы, формулирование целей и задач анализа

формирование

Основные этапы анализа эффективности инновационной деятельности:

выявление проблемы, формулирование целей и задач анализа

формирование

Слайд 47Контрольные вопросы

1.Изложите виды эффекта и эффективности и покажите их особенности.

2. Что такое

Контрольные вопросы

1.Изложите виды эффекта и эффективности и покажите их особенности.

2. Что такое

Моу лицей №34

Моу лицей №34 ко дню матери

ко дню матери Урок презентация на тему Мировое хозяйство (4 класс)

Урок презентация на тему Мировое хозяйство (4 класс) Образование будущего в СГЭУ

Образование будущего в СГЭУ Презентация на тему Почему табак называют ядом

Презентация на тему Почему табак называют ядом Оновлені дизайни масла Селянське

Оновлені дизайни масла Селянське Презентация на тему Художник

Презентация на тему Художник workflow

workflow Коммерческое предложение по установке КМС-400/1

Коммерческое предложение по установке КМС-400/1 Презентация на тему Новейшая история

Презентация на тему Новейшая история  Xxiv сессия комитета Бетон, железобетон, преднапряжнный железобетон международной организации по стандартизации ИСО

Xxiv сессия комитета Бетон, железобетон, преднапряжнный железобетон международной организации по стандартизации ИСО Новая Боровая, 1 квартал. Классы жилья

Новая Боровая, 1 квартал. Классы жилья ПРИМЕНЕНИЕ ИТОГОВ С.ПЕТЕРБУРГСКОЙ КОНФЕРЕНЦИИ МЕЖДУНАРОДНЫМ ОБЩЕСТВОМ

ПРИМЕНЕНИЕ ИТОГОВ С.ПЕТЕРБУРГСКОЙ КОНФЕРЕНЦИИ МЕЖДУНАРОДНЫМ ОБЩЕСТВОМ Древняя Спарта

Древняя Спарта We are the world. We are the children

We are the world. We are the children ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕРЕСТРАХОВОЧНОГО РЫНКА РОССИИ КАК ОДНОГО ИЗ МЕЖДУНАРОДНЫХ ПЕРЕСТРАХОВОЧНЫХ ЦЕНТРОВ

ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЕРЕСТРАХОВОЧНОГО РЫНКА РОССИИ КАК ОДНОГО ИЗ МЕЖДУНАРОДНЫХ ПЕРЕСТРАХОВОЧНЫХ ЦЕНТРОВ Основы построения процесса спортивной тренировки

Основы построения процесса спортивной тренировки Солнечные батареи

Солнечные батареи Сущность и принципы построения организационной структуры управления. Горизонтальное и вертикальное разделение труда

Сущность и принципы построения организационной структуры управления. Горизонтальное и вертикальное разделение труда Корней Чуковский.

Корней Чуковский. Что изучает курс «География материков и океанов»

Что изучает курс «География материков и океанов» Изображение одного и того же предмета в различных цветовых гаммах. Холодная гамма

Изображение одного и того же предмета в различных цветовых гаммах. Холодная гамма Мхи

Мхи Презентация на тему Сатира в начале XX века

Презентация на тему Сатира в начале XX века  Право на труд

Право на труд Технологии Flexus Balasystem для мусорных полигонов современного города

Технологии Flexus Balasystem для мусорных полигонов современного города Вопросы местного значения поселений в сфере жилищных отношений Закон № 131-ФЗ, ст. 14 (поселения), 16 (гор. округа): 1. К вопросам местно

Вопросы местного значения поселений в сфере жилищных отношений Закон № 131-ФЗ, ст. 14 (поселения), 16 (гор. округа): 1. К вопросам местно Итоги работы отрасли и основные направления инновационного развития легкой промышленности

Итоги работы отрасли и основные направления инновационного развития легкой промышленности