- Эффективность системы Balanced Scorecard

Содержание

- 2. Цель исследования Авторами поставлена цель исследовать эффективность системы Balanced Scorecard (BSC)

- 3. Цель исследования Определить, превосходят ли филиалы банка, применяющие систему сбалансированных показателей (Balanced Scorecard), другие филиалы в

- 4. Актуальность Несмотря на значительное количество исследований о преимуществах управленческой системы BSC, существует недостаток эмпирических доказательств превосходства

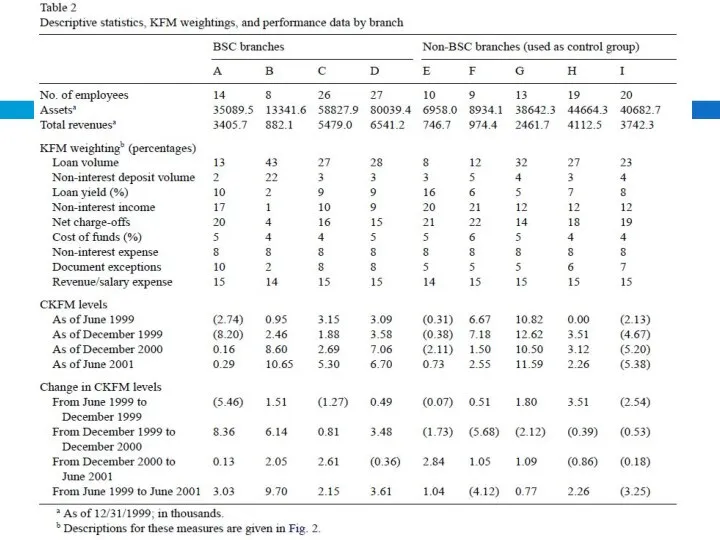

- 5. Объект исследования Банковская организация в США 14 филиалов, сгруппированные по 7 на Северное и Южное подразделения

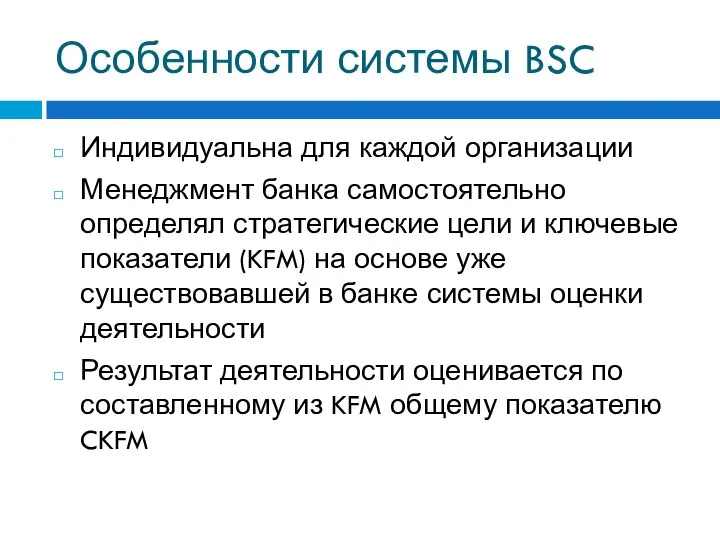

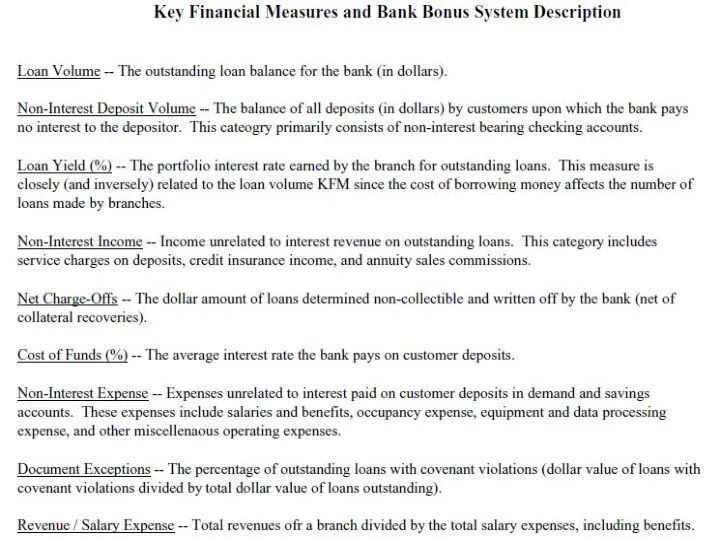

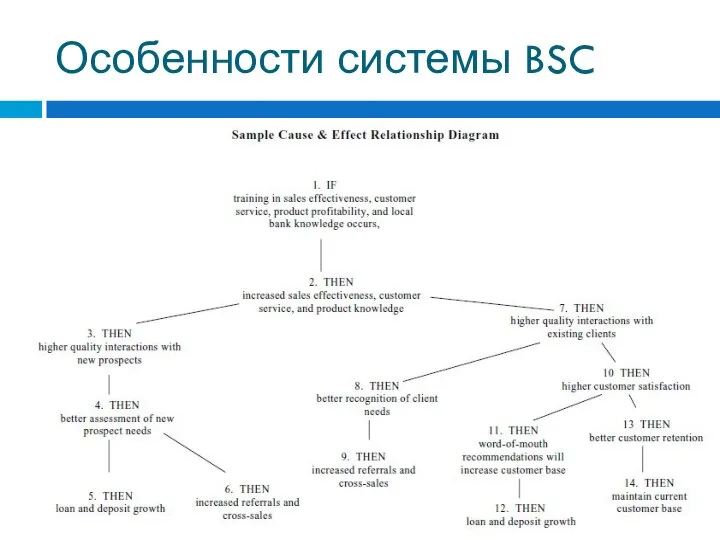

- 6. Особенности системы BSC Индивидуальна для каждой организации Менеджмент банка самостоятельно определял стратегические цели и ключевые показатели

- 8. Особенности системы BSC

- 9. Методология Данные - показатели CKFM подразделений, время наблюдения – два года Метод анализа данных – nonparametric

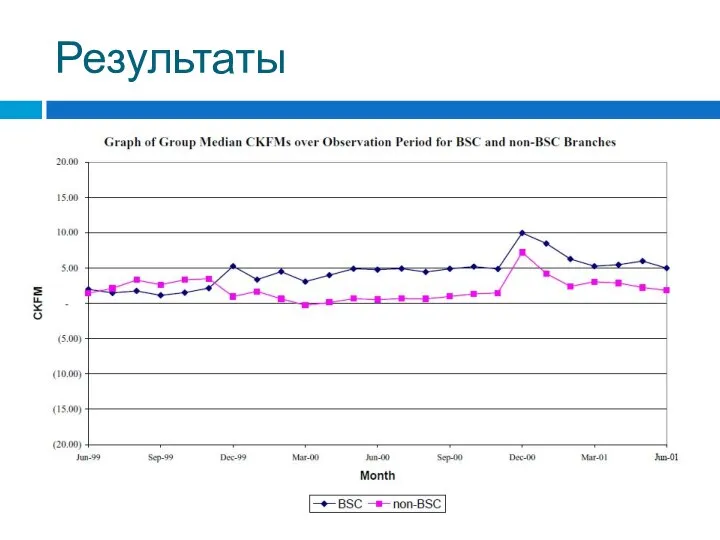

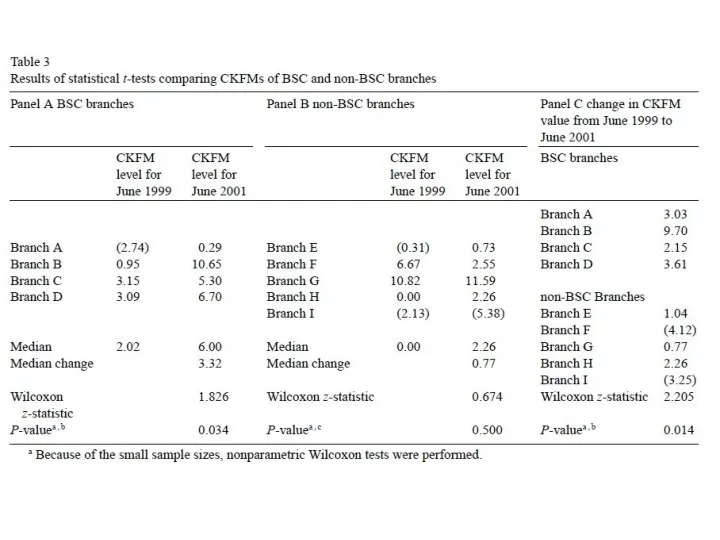

- 11. Результаты

- 13. Выводы Полученные данные могут служить доказательством о превосходстве системы планирования и управления Balanced Scorecard (включающей нефинансовые

- 14. Использование в курсовой работе В данной статье приводится реальный пример использования BSC на практике, раскрывается логика

- 16. Скачать презентацию

Слайд 2Цель исследования

Авторами поставлена цель исследовать эффективность системы Balanced Scorecard (BSC)

Цель исследования

Авторами поставлена цель исследовать эффективность системы Balanced Scorecard (BSC)

Слайд 3Цель исследования

Определить, превосходят ли филиалы банка, применяющие систему сбалансированных показателей (Balanced Scorecard),

Цель исследования

Определить, превосходят ли филиалы банка, применяющие систему сбалансированных показателей (Balanced Scorecard),

Слайд 4Актуальность

Несмотря на значительное количество исследований о преимуществах управленческой системы BSC, существует недостаток

Актуальность

Несмотря на значительное количество исследований о преимуществах управленческой системы BSC, существует недостаток

Слайд 5Объект исследования

Банковская организация в США

14 филиалов, сгруппированные по 7 на Северное и

Объект исследования

Банковская организация в США

14 филиалов, сгруппированные по 7 на Северное и

Слайд 6Особенности системы BSC

Индивидуальна для каждой организации

Менеджмент банка самостоятельно определял стратегические цели и

Особенности системы BSC

Индивидуальна для каждой организации

Менеджмент банка самостоятельно определял стратегические цели и

Слайд 8Особенности системы BSC

Особенности системы BSC

Слайд 9Методология

Данные - показатели CKFM подразделений, время наблюдения – два года

Метод анализа данных

Методология

Данные - показатели CKFM подразделений, время наблюдения – два года

Метод анализа данных

Слайд 11Результаты

Результаты

Слайд 13Выводы

Полученные данные могут служить доказательством о превосходстве системы планирования и управления Balanced

Выводы

Полученные данные могут служить доказательством о превосходстве системы планирования и управления Balanced

Слайд 14Использование в курсовой работе

В данной статье приводится реальный пример использования BSC на

Использование в курсовой работе

В данной статье приводится реальный пример использования BSC на

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА)

РАЗВИТИЕ КАРТОГРАФИИ В РОССИИ(XVI – ПЕРВАЯ ПОЛОВИНА XIX ВЕКА) Методика обучения спуска на лыжах.

Методика обучения спуска на лыжах. Hallo!Wie hei?t du?Meine Familie.Meine Freunde.

Hallo!Wie hei?t du?Meine Familie.Meine Freunde. Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит

Ты, человек, любя природу,Хоть иногда её жалей:В увеселительных походахНе растопчи её полей.В вокзальной сутолоке векаТы оценит Проект Район и деревня, где я живу Октябрьский район с.Черницыно

Проект Район и деревня, где я живу Октябрьский район с.Черницыно Брак в Древней Иудее

Брак в Древней Иудее Тема: Отмена крепостного права в России

Тема: Отмена крепостного права в России Водно-электролитные нарушения у хирургических больных, инвазивная терапия

Водно-электролитные нарушения у хирургических больных, инвазивная терапия Петербург Ф.М.Достоевского «Преступление и наказание»

Петербург Ф.М.Достоевского «Преступление и наказание» Презентация на тему Все профессии важны

Презентация на тему Все профессии важны  Проверка домашнего задания

Проверка домашнего задания Атмосфера и ее свойства

Атмосфера и ее свойства Теорема Фалеса

Теорема Фалеса «Я иду на урок биологии»

«Я иду на урок биологии» Восстание декабристов

Восстание декабристов Распространение колебаний в упругих средах. Волны

Распространение колебаний в упругих средах. Волны Иван Алексеевич Бунин1870-1953

Иван Алексеевич Бунин1870-1953 Фонд новых форм развития образования о вызовах современности

Фонд новых форм развития образования о вызовах современности Модуль управления тепловизионным комплексом

Модуль управления тепловизионным комплексом Состязание юных Математиков

Состязание юных Математиков Константин Сергеевич Станиславский

Константин Сергеевич Станиславский _AFTsNS_Lektsiya_1 (2)

_AFTsNS_Lektsiya_1 (2) Судебная система РФ

Судебная система РФ Иван Грозный

Иван Грозный система оценки качества образования в школе

система оценки качества образования в школе Заполнение Психоматрицы. Занятие 2

Заполнение Психоматрицы. Занятие 2 Предложение по размещению на фасаде

Предложение по размещению на фасаде Декабристы в Ялуторовске

Декабристы в Ялуторовске