- Ефремов В. БК Уплата налога на имущество при реализации залога

Содержание

- 2. 14 ДЕКАБРЯ 2016, ЗАСЕДАНИЕ БАНКРОТНОГО КЛУБА В ТПП РФ

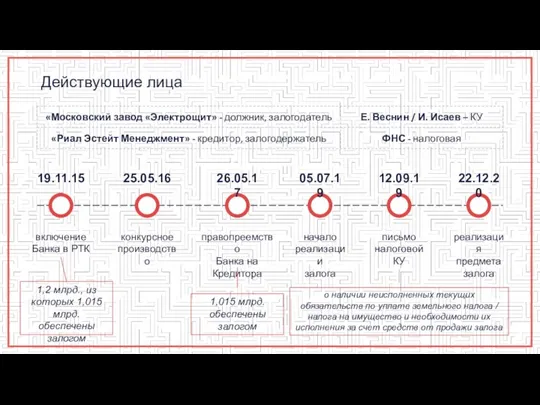

- 3. Действующие лица 19.11.15 25.05.16 26.05.17 05.07.19 12.09.19 22.12.20 включение Банка в РТК конкурсное производство правопреемство Банка

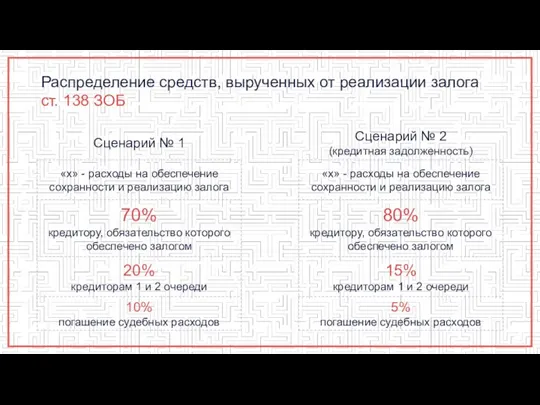

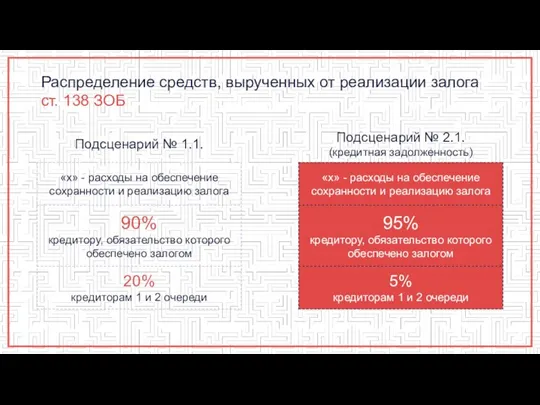

- 4. Распределение средств, вырученных от реализации залога ст. 138 ЗОБ

- 5. Распределение средств, вырученных от реализации залога ст. 138 ЗОБ

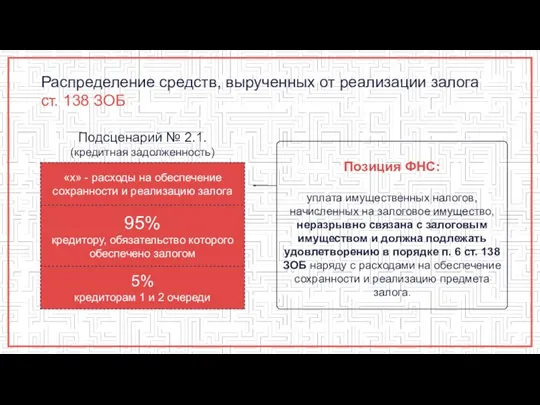

- 6. Распределение средств, вырученных от реализации залога ст. 138 ЗОБ Позиция ФНС: уплата имущественных налогов, начисленных на

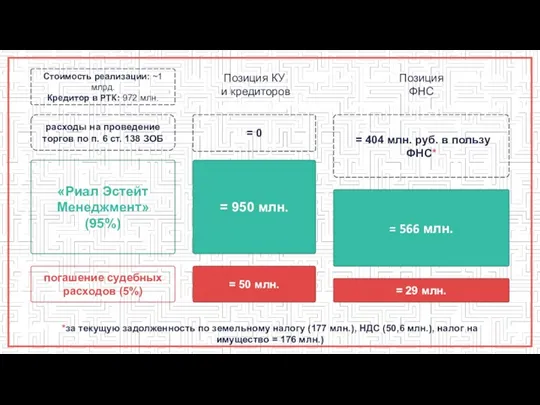

- 7. Позиция КУ и кредиторов = 0 = 950 млн. = 50 млн. Стоимость реализации: ~1 млрд.

- 8. Позиция КУ и кредиторов = 0 = 950 млн. = 50 млн. Стоимость реализации: ~1 млрд.

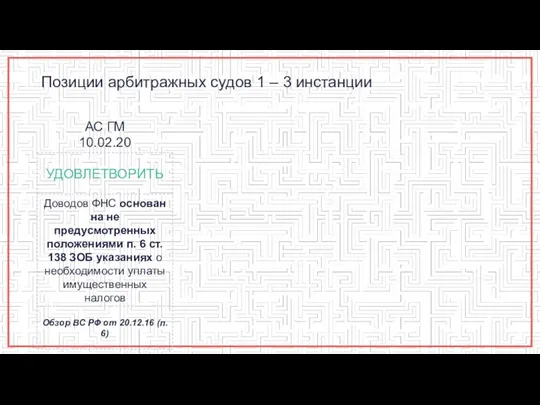

- 9. Позиции арбитражных судов 1 – 3 инстанции

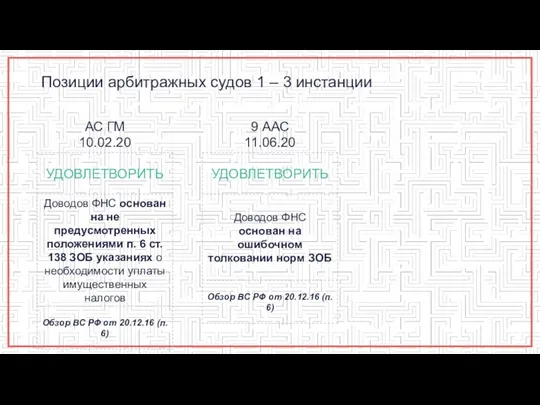

- 10. Позиции арбитражных судов 1 – 3 инстанции

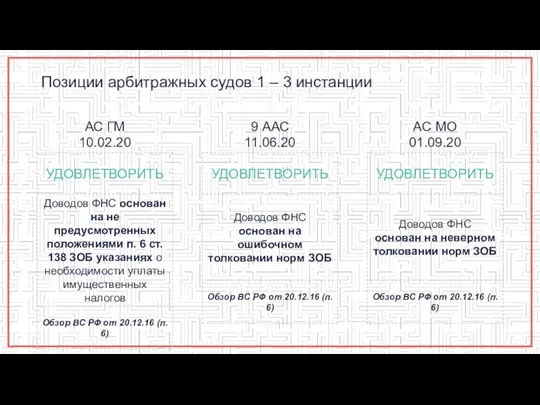

- 11. Позиции арбитражных судов 1 – 3 инстанции

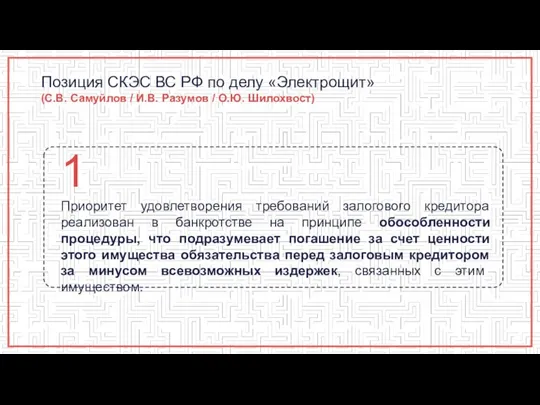

- 12. Позиция СКЭС ВС РФ по делу «Электрощит» (С.В. Самуйлов / И.В. Разумов / О.Ю. Шилохвост) 1

- 13. Позиция СКЭС ВС РФ по делу «Электрощит» (С.В. Самуйлов / И.В. Разумов / О.Ю. Шилохвост) 2

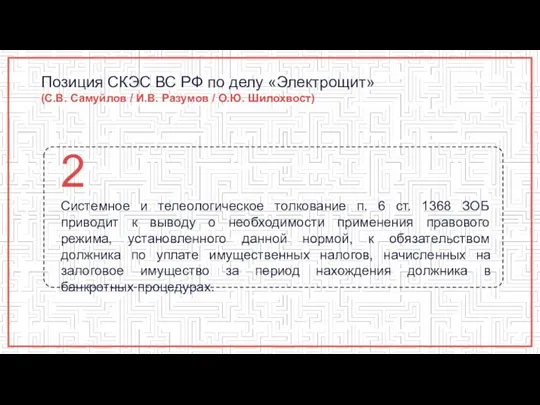

- 14. Позиция СКЭС ВС РФ по делу «Электрощит» (С.В. Самуйлов / И.В. Разумов / О.Ю. Шилохвост) 3

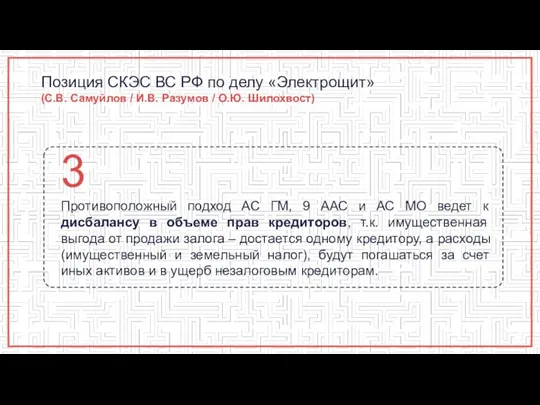

- 15. Позиция СКЭС ВС РФ по делу «Электрощит» (С.В. Самуйлов / И.В. Разумов / О.Ю. Шилохвост) 4

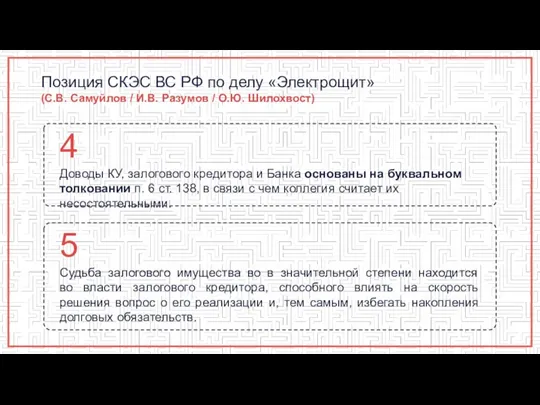

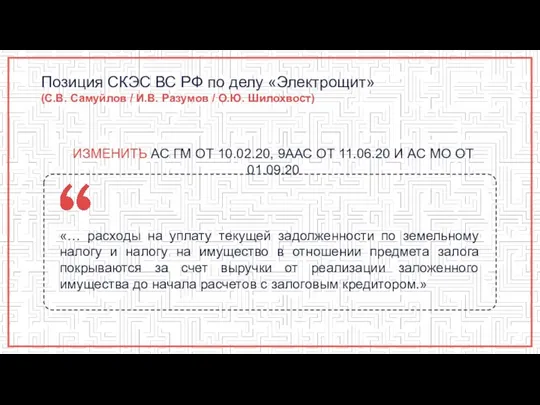

- 16. Позиция СКЭС ВС РФ по делу «Электрощит» (С.В. Самуйлов / И.В. Разумов / О.Ю. Шилохвост) ИЗМЕНИТЬ

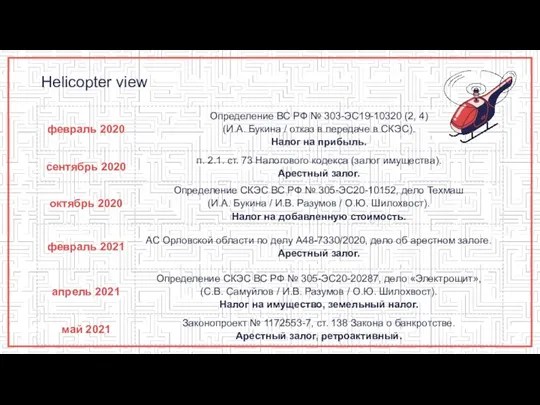

- 17. Helicopter view

- 19. Скачать презентацию

Слайд 3Действующие лица

19.11.15

25.05.16

26.05.17

05.07.19

12.09.19

22.12.20

включение

Банка в РТК

конкурсное производство

правопреемство

Банка на Кредитора

начало реализации

залога

письмо налоговой КУ

реализация предмета

Действующие лица

19.11.15

25.05.16

26.05.17

05.07.19

12.09.19

22.12.20

включение

Банка в РТК

конкурсное производство

правопреемство

Банка на Кредитора

начало реализации

залога

письмо налоговой КУ

реализация предмета

Слайд 4Распределение средств, вырученных от реализации залога

ст. 138 ЗОБ

Распределение средств, вырученных от реализации залога

ст. 138 ЗОБ

Слайд 5Распределение средств, вырученных от реализации залога

ст. 138 ЗОБ

Распределение средств, вырученных от реализации залога

ст. 138 ЗОБ

Слайд 6Распределение средств, вырученных от реализации залога

ст. 138 ЗОБ

Позиция ФНС:

уплата имущественных

Распределение средств, вырученных от реализации залога

ст. 138 ЗОБ

Позиция ФНС:

уплата имущественных

Слайд 7Позиция КУ

и кредиторов

= 0

= 950 млн.

= 50 млн.

Стоимость реализации:

Позиция КУ

и кредиторов

= 0

= 950 млн.

= 50 млн.

Стоимость реализации:

Слайд 8Позиция КУ

и кредиторов

= 0

= 950 млн.

= 50 млн.

Стоимость реализации:

Позиция КУ

и кредиторов

= 0

= 950 млн.

= 50 млн.

Стоимость реализации:

Слайд 9Позиции арбитражных судов 1 – 3 инстанции

Позиции арбитражных судов 1 – 3 инстанции

Слайд 10Позиции арбитражных судов 1 – 3 инстанции

Позиции арбитражных судов 1 – 3 инстанции

Слайд 11Позиции арбитражных судов 1 – 3 инстанции

Позиции арбитражных судов 1 – 3 инстанции

Слайд 12Позиция СКЭС ВС РФ по делу «Электрощит»

(С.В. Самуйлов / И.В. Разумов /

Позиция СКЭС ВС РФ по делу «Электрощит» (С.В. Самуйлов / И.В. Разумов /

Слайд 13Позиция СКЭС ВС РФ по делу «Электрощит»

(С.В. Самуйлов / И.В. Разумов /

Позиция СКЭС ВС РФ по делу «Электрощит» (С.В. Самуйлов / И.В. Разумов /

Слайд 14Позиция СКЭС ВС РФ по делу «Электрощит»

(С.В. Самуйлов / И.В. Разумов /

Позиция СКЭС ВС РФ по делу «Электрощит» (С.В. Самуйлов / И.В. Разумов /

Слайд 15Позиция СКЭС ВС РФ по делу «Электрощит»

(С.В. Самуйлов / И.В. Разумов /

Позиция СКЭС ВС РФ по делу «Электрощит» (С.В. Самуйлов / И.В. Разумов /

Слайд 16Позиция СКЭС ВС РФ по делу «Электрощит»

(С.В. Самуйлов / И.В. Разумов /

Позиция СКЭС ВС РФ по делу «Электрощит» (С.В. Самуйлов / И.В. Разумов /

Слайд 17Helicopter view

Helicopter view

НДФЛ – прямой федеральный налог НДФЛ – прямой федеральный налог _

НДФЛ – прямой федеральный налог НДФЛ – прямой федеральный налог _ Вещества – экорегуляторы в природе

Вещества – экорегуляторы в природе Halloween. Vocabulary

Halloween. Vocabulary Романское и дорманское искусство

Романское и дорманское искусство 20140302_yuzh.amerika

20140302_yuzh.amerika Презентация на тему Галактики

Презентация на тему Галактики К 200-летию со дня рождения Николая Васильевича Гоголя

К 200-летию со дня рождения Николая Васильевича Гоголя Экологическое воспитание дошкольников

Экологическое воспитание дошкольников Эрзянские костюмы

Эрзянские костюмы Формирование профессиональной компетентности педагога в условиях обновления содержания образования

Формирование профессиональной компетентности педагога в условиях обновления содержания образования Химия в загадках

Химия в загадках Среднее арифметическое, мода и размах ряда.

Среднее арифметическое, мода и размах ряда. The Great Patriotic War

The Great Patriotic War  Macroeconomic Models

Macroeconomic Models Атомная бомба и испытание ядерного оружия

Атомная бомба и испытание ядерного оружия Цвет в натюрморте

Цвет в натюрморте Классификация зерновых культур (1) ботаническая классификация семейство злаковых (пшеница, овес, рожь, ячмень, рис, сорго, кукуруза,

Классификация зерновых культур (1) ботаническая классификация семейство злаковых (пшеница, овес, рожь, ячмень, рис, сорго, кукуруза,  Формы и методы государственной поддержки сельского хозяйства, регулирования агропродовольственных рынков и сельского развития в

Формы и методы государственной поддержки сельского хозяйства, регулирования агропродовольственных рынков и сельского развития в Круглый стол «НАРКОМАНИЯ - ДОБРОВОЛЬНОЕ САМОУБИЙСТВО?» По модулю «Граждановедение» Я.В. Соколова

Круглый стол «НАРКОМАНИЯ - ДОБРОВОЛЬНОЕ САМОУБИЙСТВО?» По модулю «Граждановедение» Я.В. Соколова Дети - инвалиды и общество: Социально - правовой аспект

Дети - инвалиды и общество: Социально - правовой аспект И В ШУТКУ И ВСЕРЬЕЗ О МАТЕМАТИКЕБастрыкина В.В.

И В ШУТКУ И ВСЕРЬЕЗ О МАТЕМАТИКЕБастрыкина В.В. Введение в сетевые технологии для пользователей и администраторов ГРИД

Введение в сетевые технологии для пользователей и администраторов ГРИД Строительные чертежи

Строительные чертежи Основы микробиологии хлебопекарных изделий. Лекция 5

Основы микробиологии хлебопекарных изделий. Лекция 5 Вопросы к портретным колодам. Диагностические техники

Вопросы к портретным колодам. Диагностические техники Презентация на тему Локальные сети (8 класс)

Презентация на тему Локальные сети (8 класс) В 2001 году в 11 странах Европы среди лиц, страдающих расстройствами настроения, был распространен опросник. Этот опросник насчитывал

В 2001 году в 11 странах Европы среди лиц, страдающих расстройствами настроения, был распространен опросник. Этот опросник насчитывал Тарифы курса Убеждения на миллион

Тарифы курса Убеждения на миллион