- Экономическая сущность оборотных средств предприятия

Содержание

- 2. Вопросы лекции: 1 Понятие оборотных средств, их состав и структура. 2 Классификация оборотных средств и источники

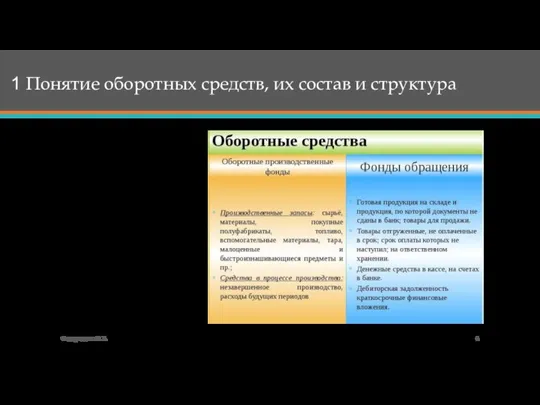

- 3. 1 Понятие оборотных средств, их состав и структура Оборотные средства — это денежные средства, авансированные в

- 4. 1 Понятие оборотных средств, их состав и структура Оборотные средства предприятия существуют в сфере производства и

- 5. Федорищева О.В. 1 Понятие оборотных средств, их состав и структура Производственные запасы — это предметы труда,

- 6. 1 Понятие оборотных средств, их состав и структура Фонды обращения состоят из следующих элементов: готовая продукция

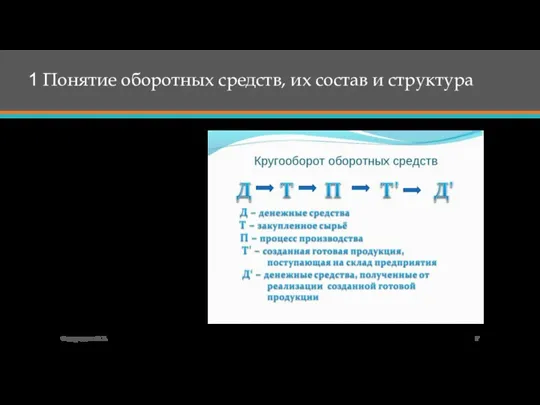

- 7. 1 Понятие оборотных средств, их состав и структура В своем движении оборотные средства проходят три стадии:

- 8. Подготовительная стадия протекает в сфере обращения, где денежные средства превращаются в форму производственных запасов. На производственной

- 9. Под структурой оборотных средств понимается соотношение между их отдельными элементами или составными частями. Структура оборотных средств

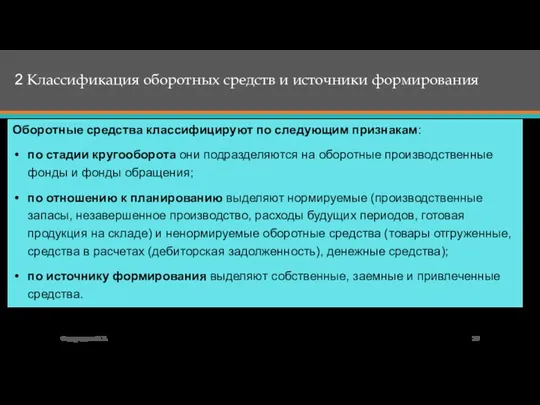

- 10. Федорищева О.В. Оборотные средства классифицируют по следующим признакам: по стадии кругооборота они подразделяются на оборотные производственные

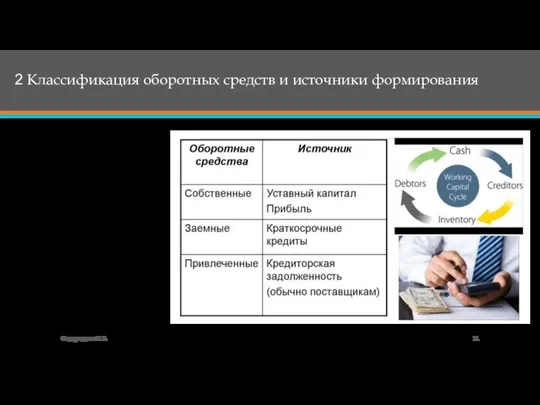

- 11. Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства. Федорищева О.В. 2

- 12. Федорищева О.В. Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств

- 13. Выделяют две группы оборотных средств, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование —

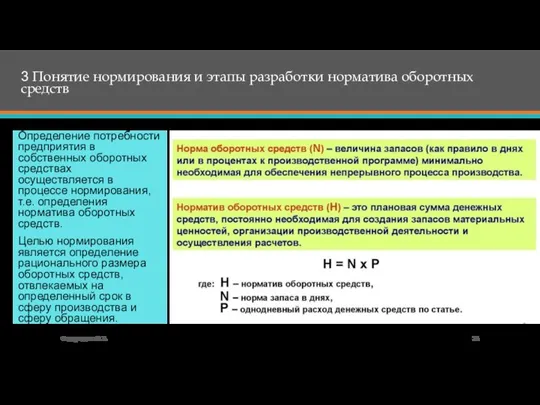

- 14. Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

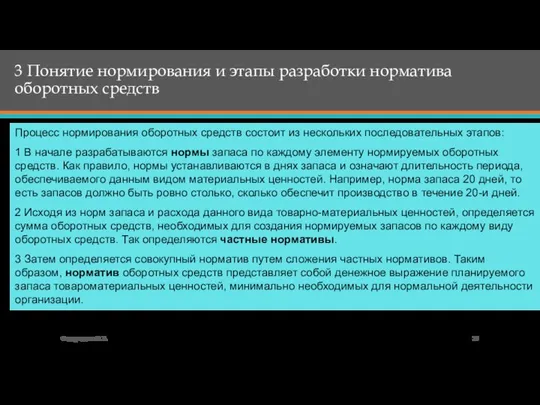

- 15. 3 Понятие нормирования и этапы разработки норматива оборотных средств Федорищева О.В. Процесс нормирования оборотных средств состоит

- 16. 4 Показатели эффективности использования оборотных средств и пути улучшения их использования. Федорищева О.В. Эффективность использования оборотных

- 17. 4 Показатели эффективности использования оборотных средств и пути улучшения их использования Длительность одного оборота в днях

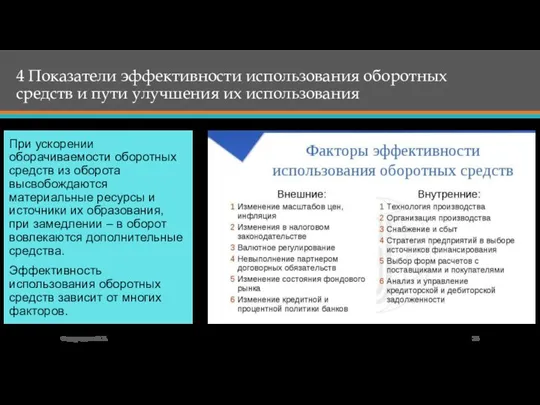

- 18. 4 Показатели эффективности использования оборотных средств и пути улучшения их использования При ускорении оборачиваемости оборотных средств

- 20. Скачать презентацию

Слайд 2Вопросы лекции:

1 Понятие оборотных средств, их состав и структура.

2 Классификация оборотных средств

Вопросы лекции:

1 Понятие оборотных средств, их состав и структура.

2 Классификация оборотных средств

Слайд 31 Понятие оборотных средств, их состав и структура

Оборотные средства — это денежные

1 Понятие оборотных средств, их состав и структура

Оборотные средства — это денежные

Слайд 41 Понятие оборотных средств, их состав и структура

Оборотные средства предприятия существуют в

1 Понятие оборотных средств, их состав и структура

Оборотные средства предприятия существуют в

Слайд 5Федорищева О.В.

1 Понятие оборотных средств, их состав и структура

Производственные запасы — это

Федорищева О.В.

1 Понятие оборотных средств, их состав и структура

Производственные запасы — это

Слайд 61 Понятие оборотных средств, их состав и структура

Фонды обращения состоят из следующих

1 Понятие оборотных средств, их состав и структура

Фонды обращения состоят из следующих

Слайд 71 Понятие оборотных средств, их состав и структура

В своем движении оборотные

1 Понятие оборотных средств, их состав и структура

В своем движении оборотные

Слайд 8Подготовительная стадия протекает в сфере обращения, где денежные средства превращаются в форму

Подготовительная стадия протекает в сфере обращения, где денежные средства превращаются в форму

Слайд 9Под структурой оборотных средств понимается соотношение между их отдельными элементами или составными

Под структурой оборотных средств понимается соотношение между их отдельными элементами или составными

Слайд 10Федорищева О.В.

Оборотные средства классифицируют по следующим признакам:

по стадии кругооборота они подразделяются на

Федорищева О.В.

Оборотные средства классифицируют по следующим признакам:

по стадии кругооборота они подразделяются на

Слайд 11Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные

Слайд 12Федорищева О.В.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется

Федорищева О.В.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется

Слайд 13Выделяют две группы оборотных средств, различающиеся по степени планирования: нормируемые и ненормируемые

Выделяют две группы оборотных средств, различающиеся по степени планирования: нормируемые и ненормируемые

Слайд 14Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е.

Слайд 153 Понятие нормирования и этапы разработки норматива оборотных средств

Федорищева О.В.

Процесс нормирования оборотных

3 Понятие нормирования и этапы разработки норматива оборотных средств

Федорищева О.В.

Процесс нормирования оборотных

Слайд 164 Показатели эффективности использования оборотных средств и пути улучшения их использования.

Федорищева

4 Показатели эффективности использования оборотных средств и пути улучшения их использования.

Федорищева

Слайд 174 Показатели эффективности использования оборотных средств и пути улучшения их использования

Длительность одного

4 Показатели эффективности использования оборотных средств и пути улучшения их использования

Длительность одного

Слайд 184 Показатели эффективности использования оборотных средств и пути улучшения их использования

При ускорении

4 Показатели эффективности использования оборотных средств и пути улучшения их использования

При ускорении

Animals vocabulary review by herber

Animals vocabulary review by herber Методы решения текстовых задач

Методы решения текстовых задач Социальные функции и социальный механизм действия права

Социальные функции и социальный механизм действия права Понятие, признаки и структура норм права

Понятие, признаки и структура норм права На пути к жизненному успеху

На пути к жизненному успеху Ацетилен и его гомологи

Ацетилен и его гомологи die Schweiz

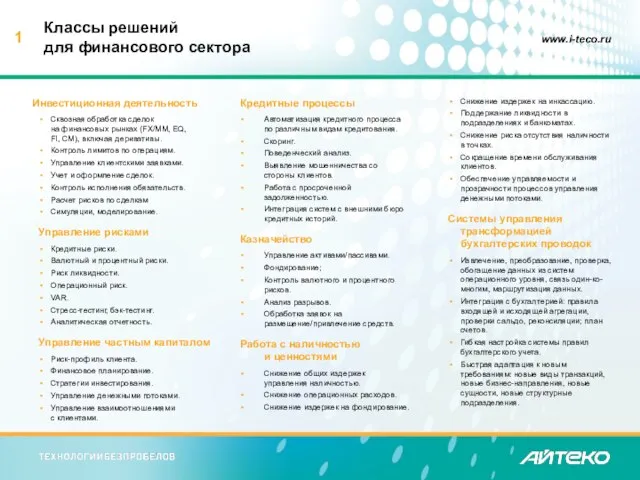

die Schweiz Классы решений для финансового сектора

Классы решений для финансового сектора Отчёт учителя английского языка Полуэктовой Е.С. за март- июнь 2012г.

Отчёт учителя английского языка Полуэктовой Е.С. за март- июнь 2012г. 40 ГОДИНИ СПЕЦИАЛНОСТ “ИНФОРМАТИКА” Ние сме във времето и времето е в нас... [Васил Левски]

40 ГОДИНИ СПЕЦИАЛНОСТ “ИНФОРМАТИКА” Ние сме във времето и времето е в нас... [Васил Левски] Презентация на тему Модификационная изменчивость 9 - 10 класс

Презентация на тему Модификационная изменчивость 9 - 10 класс Великие ученые

Великие ученые ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия»

ГОУ ВПО ХМАО-Югры «Ханты-Мансийская государственная медицинская академия» Статистика рынка Казахстана с точки зрения карточных интернет транзакций

Статистика рынка Казахстана с точки зрения карточных интернет транзакций Щи

Щи Продвижение в социальных сетях и реклама в блогах

Продвижение в социальных сетях и реклама в блогах Отчет о ходе реализации целевой программы Калининградской области «Развитие здравоохранения Калининградской области на период

Отчет о ходе реализации целевой программы Калининградской области «Развитие здравоохранения Калининградской области на период  Презентация на тему Ферменты

Презентация на тему Ферменты Что мы знаем о местоимении?

Что мы знаем о местоимении? Работы в технике айрисфолдинг

Работы в технике айрисфолдинг Психосексуальное развитие детей и подростков

Психосексуальное развитие детей и подростков О ФОРМИРОВАНИИ АРХИВНОГО ФОНДА ДАННЫХ О СОСТОЯНИИ ОКРУЖАЮЩЕЙ СРЕДЫ, ЕЕ ЗАГРЯЗНЕНИИ

О ФОРМИРОВАНИИ АРХИВНОГО ФОНДА ДАННЫХ О СОСТОЯНИИ ОКРУЖАЮЩЕЙ СРЕДЫ, ЕЕ ЗАГРЯЗНЕНИИ «Социальная реабилитация людей с особенностями психофизического развития и организация временной занятости молодежи».

«Социальная реабилитация людей с особенностями психофизического развития и организация временной занятости молодежи». Тема:

Тема: Создание индивидуального стиля заказчика по мотивам ретро-стилей 50-70 годов ХХ века

Создание индивидуального стиля заказчика по мотивам ретро-стилей 50-70 годов ХХ века Надежность технологической системы

Надежность технологической системы Bed_Wars

Bed_Wars Эрнест Хемингуэй. Старик и море

Эрнест Хемингуэй. Старик и море