- Экономические основы деятельности кредитных организаций. Раздел 2

Содержание

- 2. Банковский риск Банковский риск – присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и (или)

- 4. Значимые банковские риски Указание Банка России от 15.04.2015 № 3624-У «О требованиях к системе управления рисками

- 5. Кредитный риск Кредитный риск – риск вероятности невыполнения договорных обязательств заемщиком или контрагентом перед кредитной организацией.

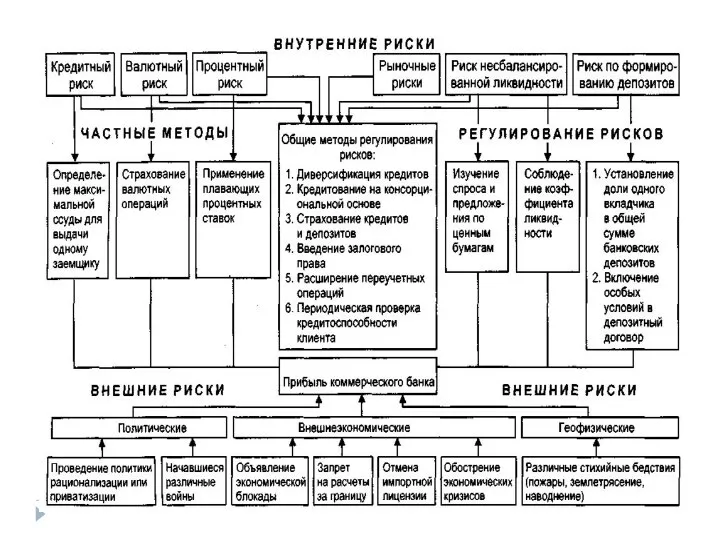

- 6. Кредитный риск возникает по полученным кредитам, в том числе межбанковским кредитам (депозитам, займам), прочим размещенным средствам,

- 7. Кредитный риск: процедуры управления порядок предоставления ссуд и принятия решений об их выдаче в кредитной организации;

- 8. Рыночный риск Рыночный риск – риск возникновения финансовых потерь (убытков) вследствие изменения текущей (справедливой) стоимости финансовых

- 9. Рыночный риск: процедуры по управлению определение структуры торгового портфеля; методики измерения рыночного риска и определения требований

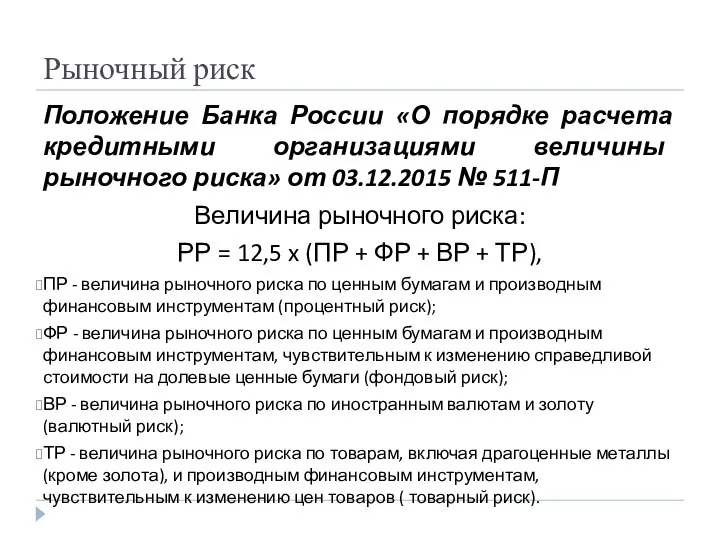

- 10. Рыночный риск Положение Банка России «О порядке расчета кредитными организациями величины рыночного риска» от 03.12.2015 №

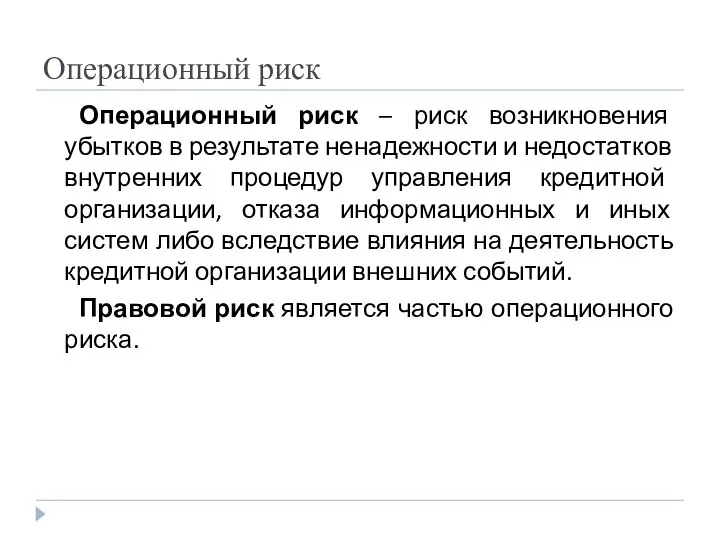

- 11. Операционный риск Операционный риск – риск возникновения убытков в результате ненадежности и недостатков внутренних процедур управления

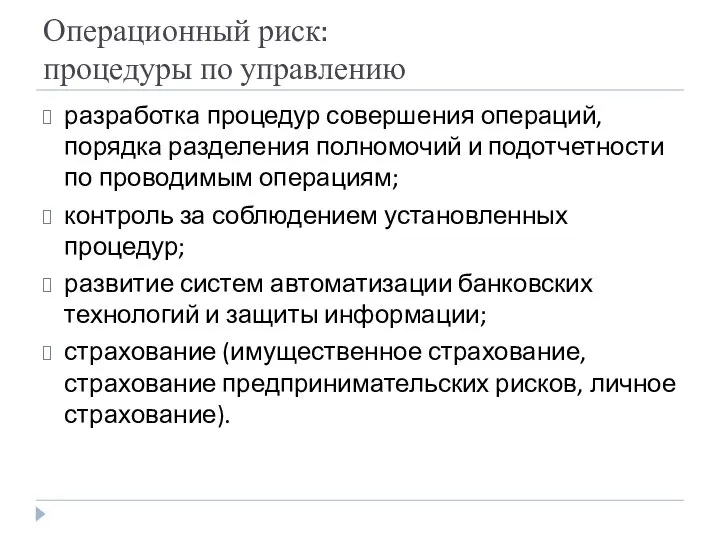

- 12. Операционный риск: процедуры по управлению разработка процедур совершения операций, порядка разделения полномочий и подотчетности по проводимым

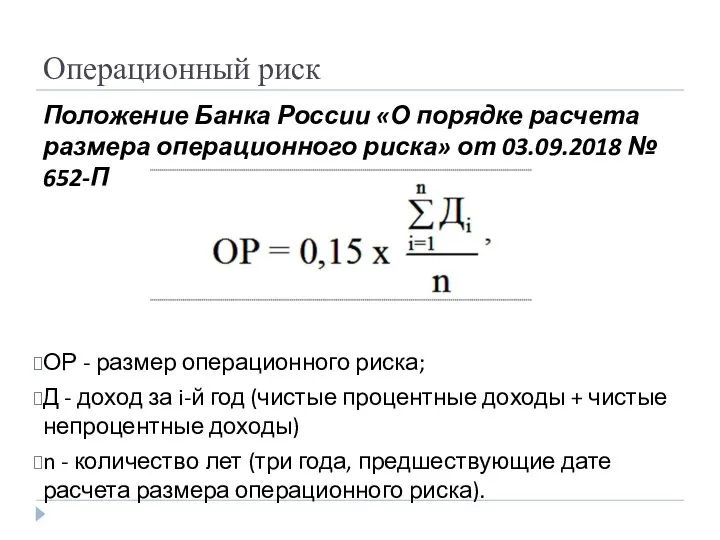

- 13. Операционный риск Положение Банка России «О порядке расчета размера операционного риска» от 03.09.2018 № 652-П ОР

- 14. Процентный риск Процентный риск - риск ухудшения финансового положения кредитной организации вследствие снижения размера капитала, уровня

- 15. Процентный риск: процедуры по управлению система лимитов по процентному риску; постоянный контроль за соблюдением установленных лимитов

- 16. Риск ликвидности Риск ликвидности - риск неспособности кредитной организации финансировать свою деятельность, то есть обеспечивать рост

- 17. Формы риска ликвидности риск несоответствия между суммами и датами поступлений и списаний денежных средств; риск непредвиденных

- 18. Риск концентрации Риск концентрации – риск, возникающий в связи с подверженностью кредитной организации крупным рискам, реализация

- 19. Мероприятия по снижению риска концентрации проведение детального анализа ситуации в секторах экономики, в отношении которых в

- 20. Другие банковские риски Страновой риск (включая риск неперевода средств) Риск потери деловой репутации кредитной организации Стратегический

- 21. Риск-менеджмент Риск-менеджмент — это система управления рисками, которая включает в себя стратегию и тактику управления, направленные

- 22. Организация процедур управления банковскими рисками определение риска; виды операций, которым присущ данный риск; полномочия руководителей КО

- 23. Организация процедур управления банковскими рисками методы ограничения риска (система лимитов); методы снижения риска; методы оценки эффективности

- 24. Организация процедур управления банковскими рисками порядок действий должностных лиц при достижении сигнальных значений и превышении установленных

- 25. Методы управление рисками диверсификация (размещение в кредитном или инвестиционном портфеле различных по уровню доходности и степени

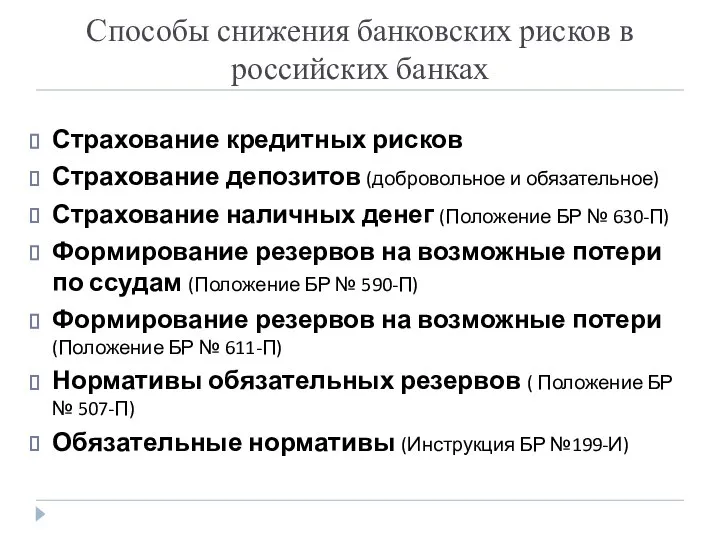

- 26. Способы снижения банковских рисков в российских банках Страхование кредитных рисков Страхование депозитов (добровольное и обязательное) Страхование

- 27. Резервы на возможные потери по ссудам Определение категории качества ссуды с учетом финансового положения заемщика и

- 28. Страхование банковских операций Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при

- 29. Методы оценки банковских рисков Коэффициентный метод – нормативы Банка России (достаточность капитала, риск ликвидности, кредитный риск)

- 30. Коэффициентный метод Нормативы Банка России (199-И): Н1.0 - достаточности собственных средств (капитала) банка; Н2, Н3, Н4

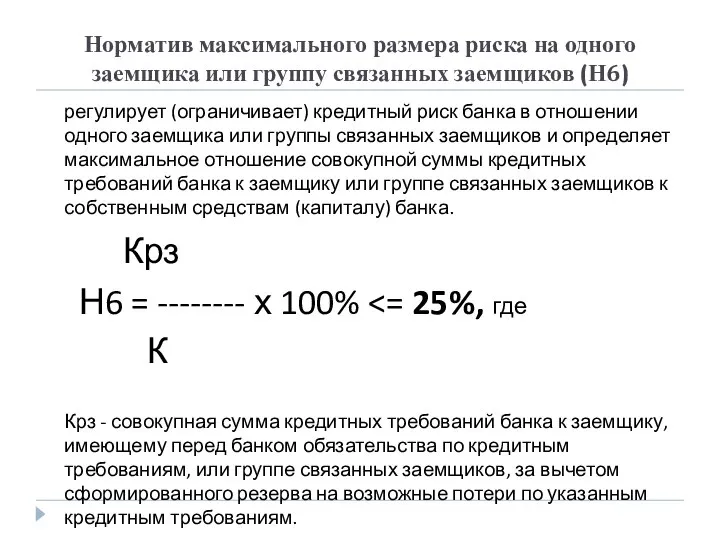

- 31. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует (ограничивает) кредитный риск

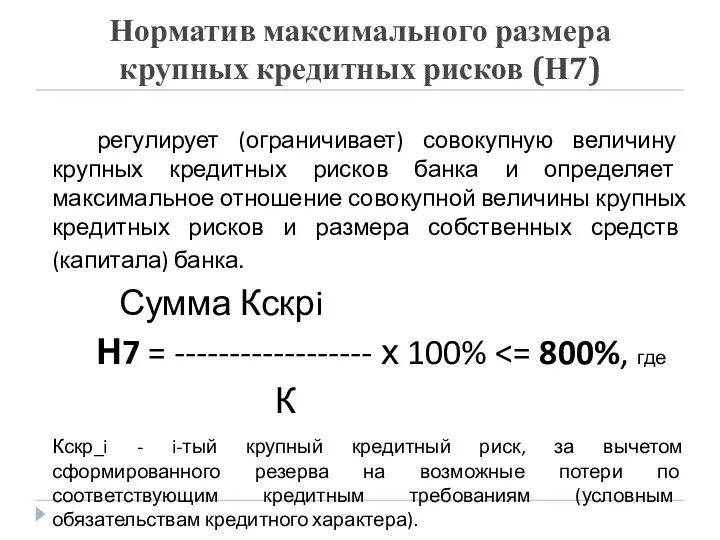

- 32. Норматив максимального размера крупных кредитных рисков (Н7) регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и

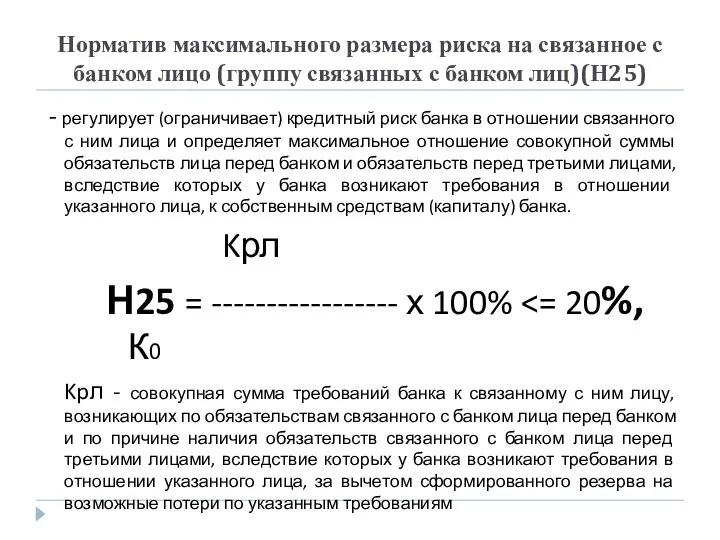

- 33. Норматив максимального размера риска на связанное с банком лицо (группу связанных с банком лиц)(Н25) - регулирует

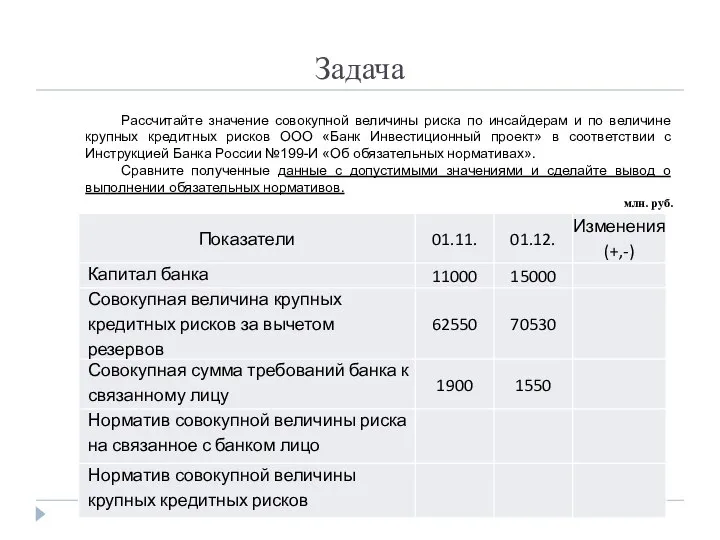

- 34. Задача Рассчитайте значение совокупной величины риска по инсайдерам и по величине крупных кредитных рисков ООО «Банк

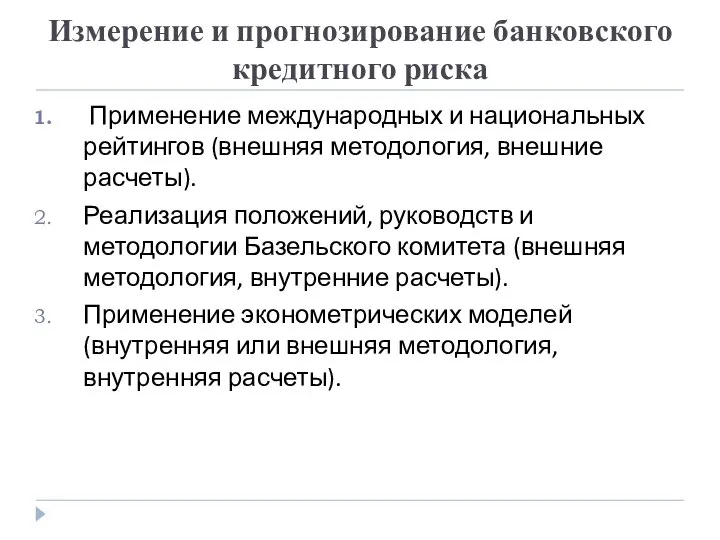

- 35. Измерение и прогнозирование банковского кредитного риска Применение международных и национальных рейтингов (внешняя методология, внешние расчеты). Реализация

- 36. Мировые рейтинговые агентства Moody's Investors Service Standart & Poor's Fitch IBCA.

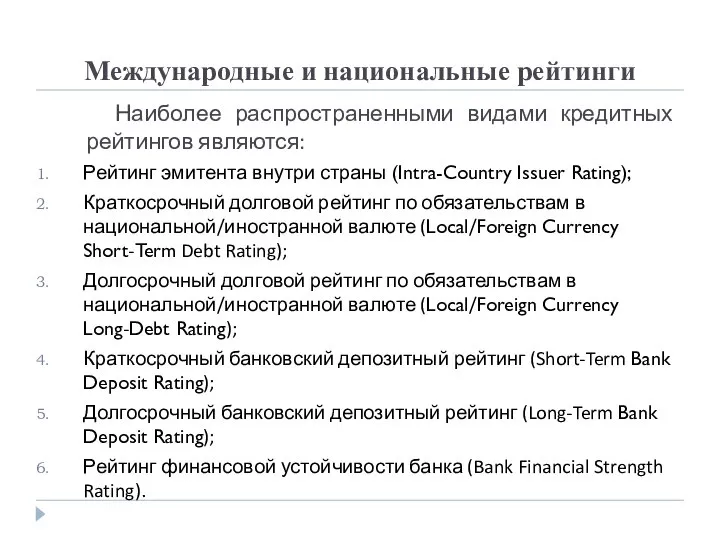

- 37. Международные и национальные рейтинги Наиболее распространенными видами кредитных рейтингов являются: Рейтинг эмитента внутри страны (Intra-Country Issuer

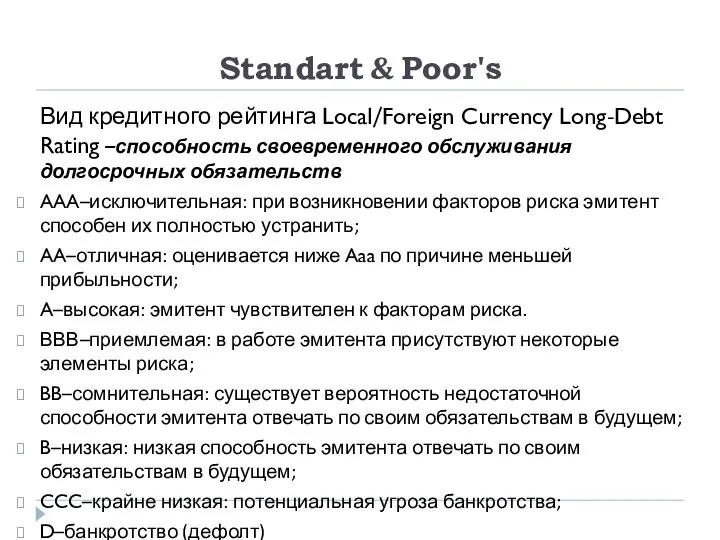

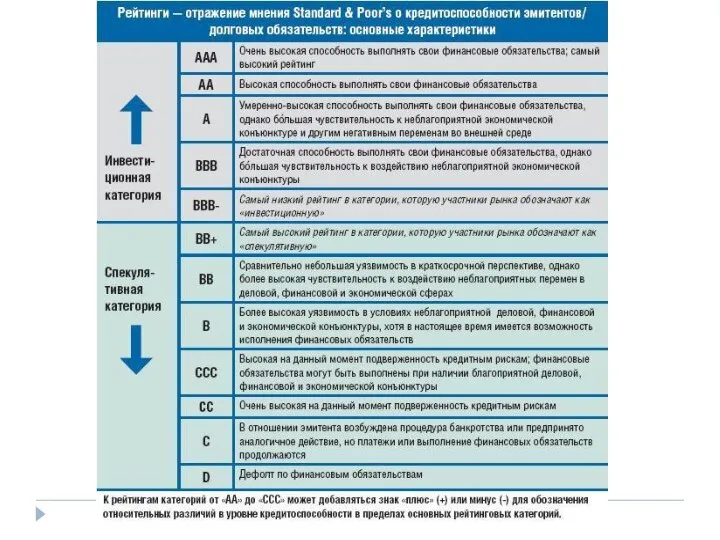

- 38. Standart & Poor's Вид кредитного рейтинга Local/Foreign Currency Long-Debt Rating –способность своевременного обслуживания долгосрочных обязательств AAA–исключительная:

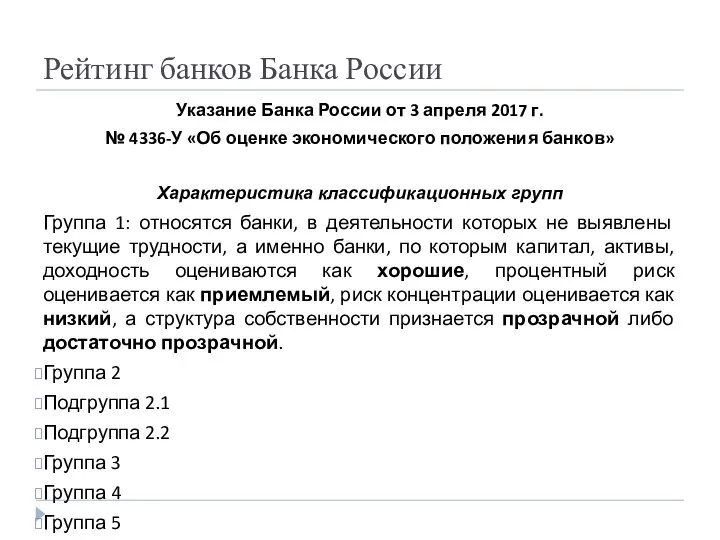

- 40. Рейтинг банков Банка России Указание Банка России от 3 апреля 2017 г. № 4336-У «Об оценке

- 42. Скачать презентацию

Слайд 2Банковский риск

Банковский риск – присущая банковской деятельности возможность (вероятность) понесения кредитной организацией

Банковский риск

Банковский риск – присущая банковской деятельности возможность (вероятность) понесения кредитной организацией

Слайд 4Значимые банковские риски

Указание Банка России от 15.04.2015 № 3624-У «О требованиях к

Значимые банковские риски

Указание Банка России от 15.04.2015 № 3624-У «О требованиях к

Слайд 5Кредитный риск

Кредитный риск – риск вероятности невыполнения договорных обязательств заемщиком или контрагентом

Кредитный риск

Кредитный риск – риск вероятности невыполнения договорных обязательств заемщиком или контрагентом

Слайд 6Кредитный риск возникает по

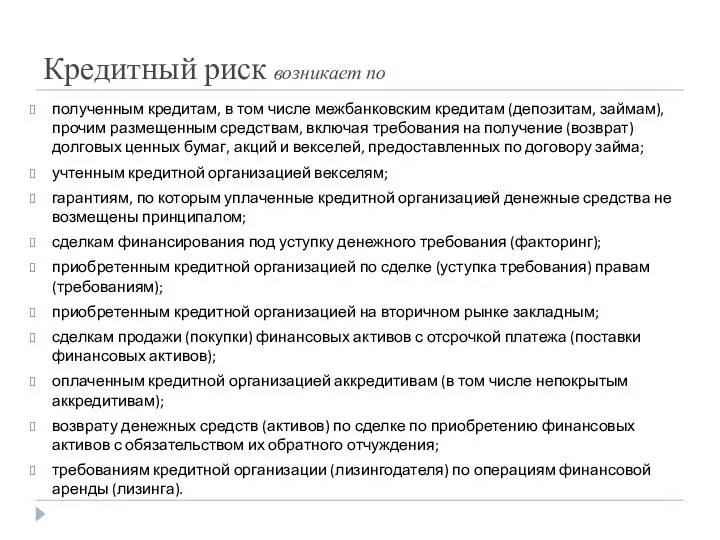

полученным кредитам, в том числе межбанковским кредитам (депозитам, займам),

Кредитный риск возникает по

полученным кредитам, в том числе межбанковским кредитам (депозитам, займам),

Слайд 7Кредитный риск: процедуры управления

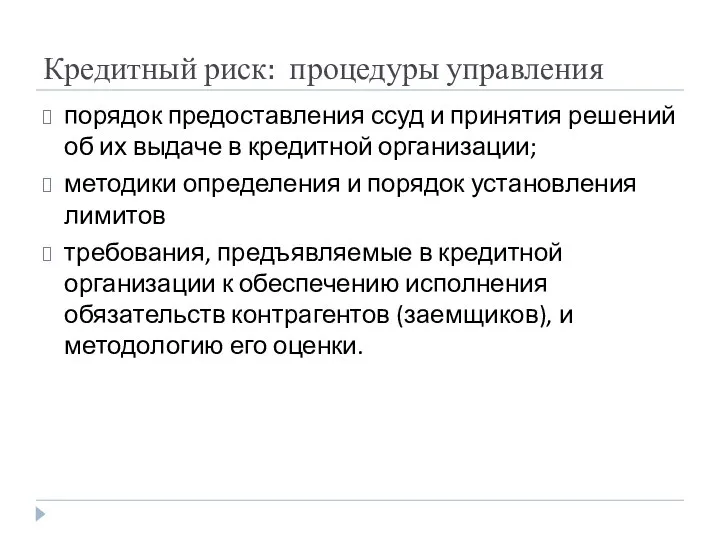

порядок предоставления ссуд и принятия решений об их выдаче

Кредитный риск: процедуры управления

порядок предоставления ссуд и принятия решений об их выдаче

Слайд 8Рыночный риск

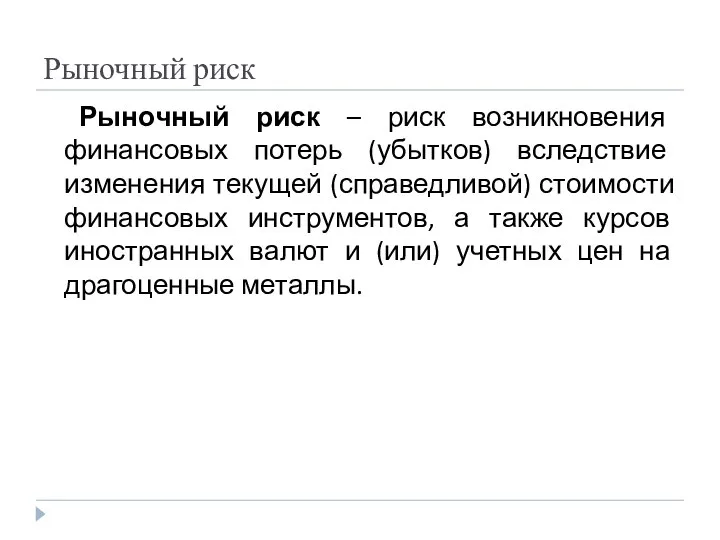

Рыночный риск – риск возникновения финансовых потерь (убытков) вследствие изменения

Рыночный риск

Рыночный риск – риск возникновения финансовых потерь (убытков) вследствие изменения

Слайд 9Рыночный риск:

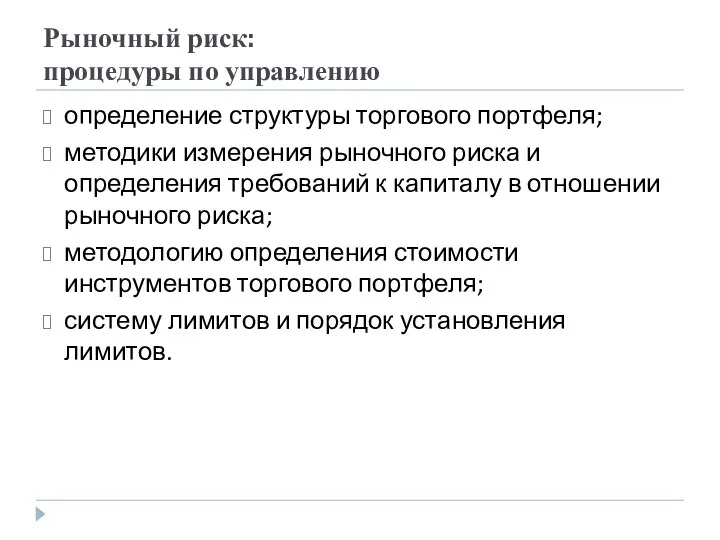

процедуры по управлению

определение структуры торгового портфеля;

методики измерения рыночного риска и

Рыночный риск:

процедуры по управлению

определение структуры торгового портфеля;

методики измерения рыночного риска и

Слайд 10Рыночный риск

Положение Банка России «О порядке расчета кредитными организациями величины рыночного риска»

Рыночный риск

Положение Банка России «О порядке расчета кредитными организациями величины рыночного риска»

Слайд 11Операционный риск

Операционный риск – риск возникновения убытков в результате ненадежности и недостатков

Операционный риск

Операционный риск – риск возникновения убытков в результате ненадежности и недостатков

Слайд 12Операционный риск:

процедуры по управлению

разработка процедур совершения операций, порядка разделения полномочий и

Операционный риск:

процедуры по управлению

разработка процедур совершения операций, порядка разделения полномочий и

Слайд 13Операционный риск

Положение Банка России «О порядке расчета размера операционного риска» от 03.09.2018

Операционный риск

Положение Банка России «О порядке расчета размера операционного риска» от 03.09.2018

Слайд 14Процентный риск

Процентный риск - риск ухудшения финансового положения кредитной организации вследствие снижения

Процентный риск

Процентный риск - риск ухудшения финансового положения кредитной организации вследствие снижения

Слайд 15Процентный риск:

процедуры по управлению

система лимитов по процентному риску;

постоянный контроль за соблюдением

Процентный риск:

процедуры по управлению

система лимитов по процентному риску;

постоянный контроль за соблюдением

Слайд 16Риск ликвидности

Риск ликвидности - риск неспособности кредитной организации финансировать свою деятельность, то

Риск ликвидности

Риск ликвидности - риск неспособности кредитной организации финансировать свою деятельность, то

Слайд 17Формы риска ликвидности

риск несоответствия между суммами и датами поступлений и списаний денежных

Формы риска ликвидности

риск несоответствия между суммами и датами поступлений и списаний денежных

Слайд 18Риск концентрации

Риск концентрации – риск, возникающий в связи с подверженностью кредитной

Риск концентрации

Риск концентрации – риск, возникающий в связи с подверженностью кредитной

Слайд 19Мероприятия по снижению риска концентрации

проведение детального анализа ситуации в секторах экономики, в

Мероприятия по снижению риска концентрации

проведение детального анализа ситуации в секторах экономики, в

Слайд 20Другие банковские риски

Страновой риск (включая риск неперевода средств)

Риск потери деловой

Другие банковские риски

Страновой риск (включая риск неперевода средств)

Риск потери деловой

Слайд 21Риск-менеджмент

Риск-менеджмент — это система управления рисками, которая включает в себя стратегию

Риск-менеджмент

Риск-менеджмент — это система управления рисками, которая включает в себя стратегию

Слайд 22Организация процедур управления банковскими рисками

определение риска;

виды операций, которым присущ данный риск;

полномочия руководителей

Организация процедур управления банковскими рисками

определение риска;

виды операций, которым присущ данный риск;

полномочия руководителей

Слайд 23Организация процедур управления банковскими рисками

методы ограничения риска (система лимитов);

методы снижения риска;

методы

Организация процедур управления банковскими рисками

методы ограничения риска (система лимитов);

методы снижения риска;

методы

Слайд 24Организация процедур управления банковскими рисками

порядок действий должностных лиц при достижении сигнальных значений

Организация процедур управления банковскими рисками

порядок действий должностных лиц при достижении сигнальных значений

Слайд 25Методы управление рисками

диверсификация (размещение в кредитном или инвестиционном портфеле различных по уровню

Методы управление рисками

диверсификация (размещение в кредитном или инвестиционном портфеле различных по уровню

Слайд 26Способы снижения банковских рисков в российских банках

Страхование кредитных рисков

Страхование депозитов (добровольное

Способы снижения банковских рисков в российских банках

Страхование кредитных рисков

Страхование депозитов (добровольное

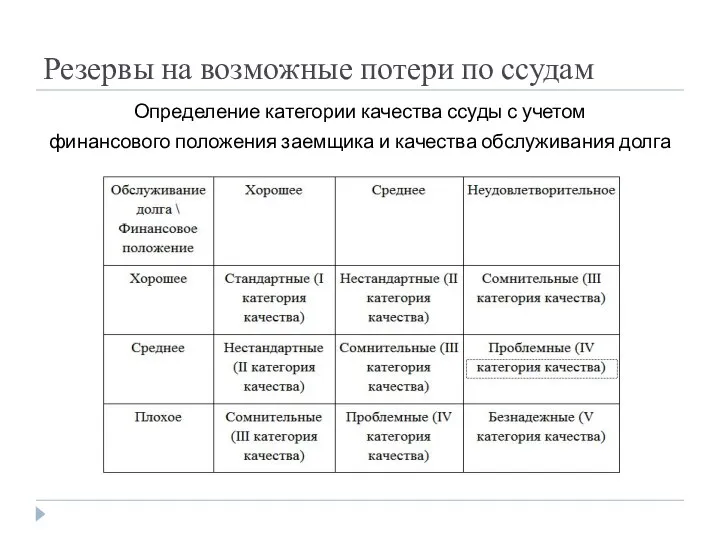

Слайд 27Резервы на возможные потери по ссудам

Определение категории качества ссуды с учетом

финансового

Резервы на возможные потери по ссудам

Определение категории качества ссуды с учетом

финансового

Слайд 28Страхование банковских операций

Страхование представляет собой отношения по защите имущественных интересов физических и

Страхование банковских операций

Страхование представляет собой отношения по защите имущественных интересов физических и

Слайд 29Методы оценки банковских рисков

Коэффициентный метод – нормативы Банка России (достаточность капитала, риск

Методы оценки банковских рисков

Коэффициентный метод – нормативы Банка России (достаточность капитала, риск

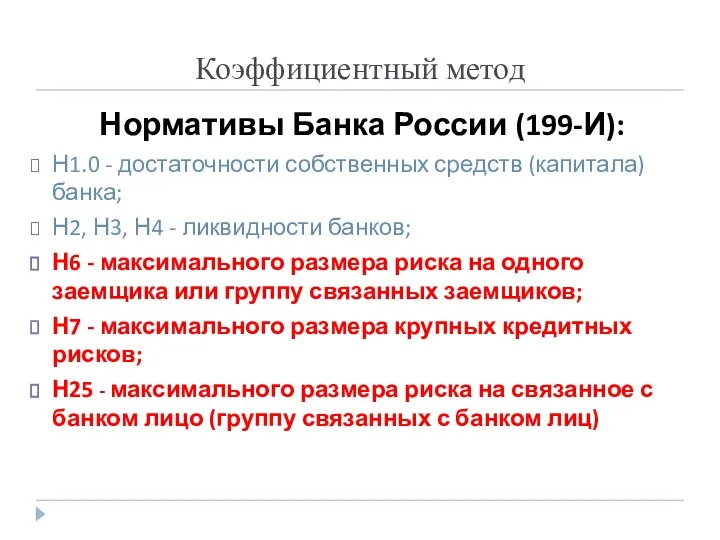

Слайд 30Коэффициентный метод

Нормативы Банка России (199-И):

Н1.0 - достаточности собственных средств (капитала)

Коэффициентный метод

Нормативы Банка России (199-И):

Н1.0 - достаточности собственных средств (капитала)

Слайд 31Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6)

регулирует

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6)

регулирует

Слайд 32Норматив максимального размера крупных кредитных рисков (Н7)

регулирует (ограничивает) совокупную величину

Норматив максимального размера крупных кредитных рисков (Н7)

регулирует (ограничивает) совокупную величину

Слайд 33Норматив максимального размера риска на связанное с банком лицо (группу связанных с банком

Норматив максимального размера риска на связанное с банком лицо (группу связанных с банком

Слайд 34Задача

Рассчитайте значение совокупной величины риска по инсайдерам и по величине крупных

Задача

Рассчитайте значение совокупной величины риска по инсайдерам и по величине крупных

Слайд 35Измерение и прогнозирование банковского кредитного риска

Применение международных и национальных рейтингов (внешняя методология,

Измерение и прогнозирование банковского кредитного риска

Применение международных и национальных рейтингов (внешняя методология,

Слайд 36Мировые рейтинговые агентства

Moody's Investors Service

Standart & Poor's

Fitch IBCA.

Мировые рейтинговые агентства

Moody's Investors Service

Standart & Poor's

Fitch IBCA.

Слайд 37Международные и национальные рейтинги

Наиболее распространенными видами кредитных рейтингов являются:

Рейтинг эмитента внутри страны

Международные и национальные рейтинги

Наиболее распространенными видами кредитных рейтингов являются:

Рейтинг эмитента внутри страны

Слайд 38Standart & Poor's

Вид кредитного рейтинга Local/Foreign Currency Long-Debt Rating –способность своевременного обслуживания

Standart & Poor's

Вид кредитного рейтинга Local/Foreign Currency Long-Debt Rating –способность своевременного обслуживания

Слайд 40Рейтинг банков Банка России

Указание Банка России от 3 апреля 2017 г.

№

Рейтинг банков Банка России

Указание Банка России от 3 апреля 2017 г.

№

Современное искусство

Современное искусство Исследование и анализ ошибок при определении стоимости в оценочной деятельности

Исследование и анализ ошибок при определении стоимости в оценочной деятельности Ценность рода и семьи

Ценность рода и семьи Активная и пассивная безопасность автомобиля

Активная и пассивная безопасность автомобиля Ценообразование в логистических системах

Ценообразование в логистических системах Диагностика финансового состояния организации по критериям банкротства

Диагностика финансового состояния организации по критериям банкротства Лучевая семиотика заболеваний сердца и сосудов

Лучевая семиотика заболеваний сердца и сосудов Право в системе социальных норм

Право в системе социальных норм Презентация на тему Законы Кеплера (11 класс)

Презентация на тему Законы Кеплера (11 класс) Что дарим на праздники? Открытка

Что дарим на праздники? Открытка Гойя Франсиско Хосе де испанский живописец, гравер

Гойя Франсиско Хосе де испанский живописец, гравер Secondary school

Secondary school ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА Анализ результатов мониторинга цен на лекарственные средства по итогам 1 квартала 2010 года Упр

ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА Анализ результатов мониторинга цен на лекарственные средства по итогам 1 квартала 2010 года Упр Успешные кейсы развития бизнеса с помощью интернета Константин Миска 24.11.2011. - презентация

Успешные кейсы развития бизнеса с помощью интернета Константин Миска 24.11.2011. - презентация Работа с концептами как одна из форм реализации лингвокультурологического подхода

Работа с концептами как одна из форм реализации лингвокультурологического подхода ИНФОРМАЦИОНН ОЕОБЕСПЕЧЕНИЕ ИС

ИНФОРМАЦИОНН ОЕОБЕСПЕЧЕНИЕ ИС Методы обеспечения продольной устойчивости самолета в режиме скоростей от 0,85м до 2,5м

Методы обеспечения продольной устойчивости самолета в режиме скоростей от 0,85м до 2,5м План Путина – победа России

План Путина – победа России Цветоведение

Цветоведение ТЕМА: Наглядное представление статистической информации

ТЕМА: Наглядное представление статистической информации 1

1 Microsoft TechDays Константин Трещев MCITP: Enterprise Administrator

Microsoft TechDays Константин Трещев MCITP: Enterprise Administrator Восточнохристианский и исламский миры

Восточнохристианский и исламский миры «На Кубани родной живем единой семьей»

«На Кубани родной живем единой семьей» Шляпы и короны королевы Великобритании

Шляпы и короны королевы Великобритании Новообразования костей лицевого скелета у детей

Новообразования костей лицевого скелета у детей Изобретение радио Александром Степановичем Поповым

Изобретение радио Александром Степановичем Поповым Влияние цвета на настроение человека

Влияние цвета на настроение человека