- Тема 4. Распределение прибыли. Дивидендная политика.

Содержание

- 2. Методы распределения прибыли: Бесфондовый Фондовый Бесфондовый метод чаще всего используют малые организации. Фондовый метод использования прибыли

- 3. В России резервный капитал создается и пополняется за счет прибыли только в акционерных обществах и обществах

- 4. Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении организации, которая предназначена для строительства и приобретения

- 5. Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы распределения прибыли на дивиденд (НРД).

- 6. Прибыль Реинвестирование Дивиденды ВТП НРд

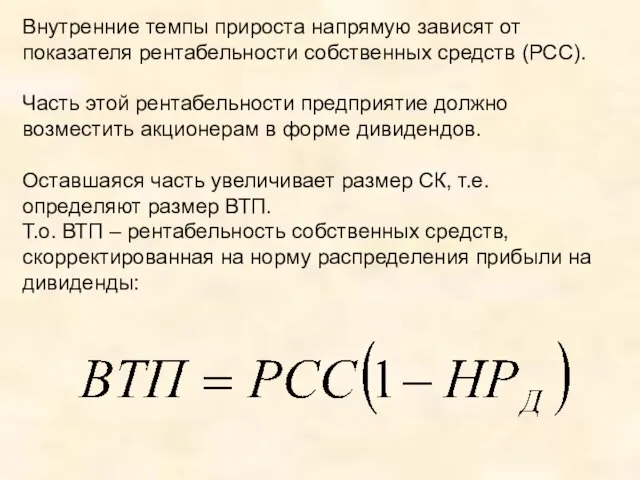

- 7. Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС). Часть этой рентабельности предприятие должно

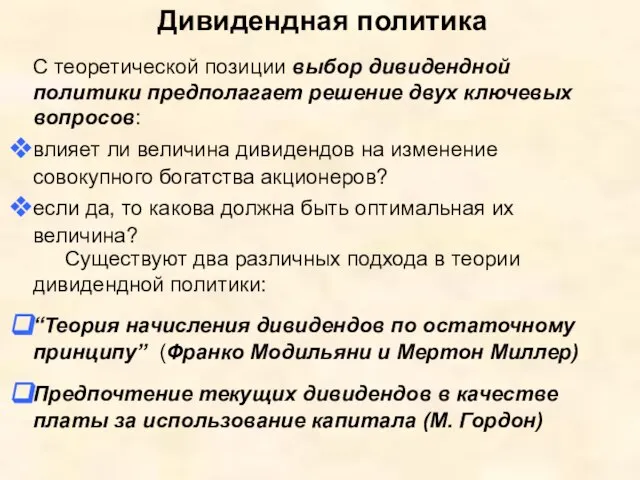

- 8. С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов: влияет ли величина дивидендов на

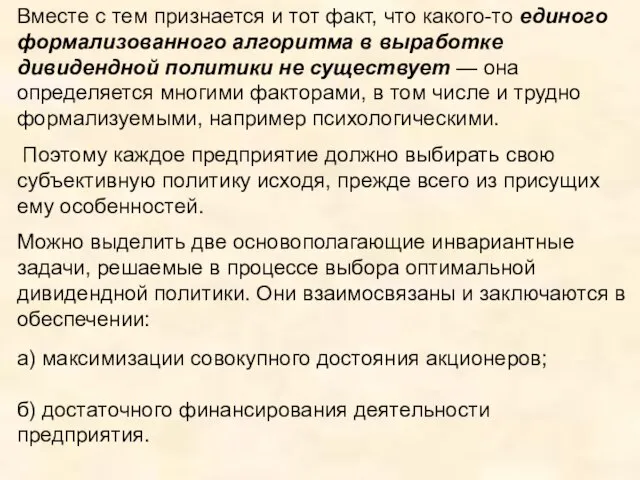

- 9. Вместе с тем признается и тот факт, что какого-то единого формализованного алгоритма в выработке дивидендной политики

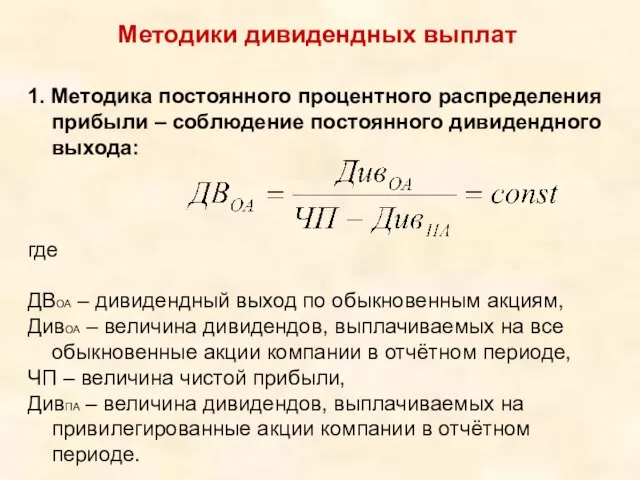

- 10. Методики дивидендных выплат 1. Методика постоянного процентного распределения прибыли – соблюдение постоянного дивидендного выхода: где ДВОА

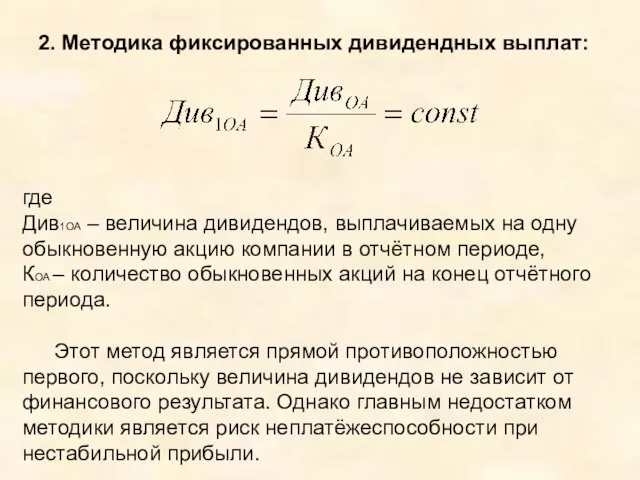

- 11. 2. Методика фиксированных дивидендных выплат: где Див1ОА – величина дивидендов, выплачиваемых на одну обыкновенную акцию компании

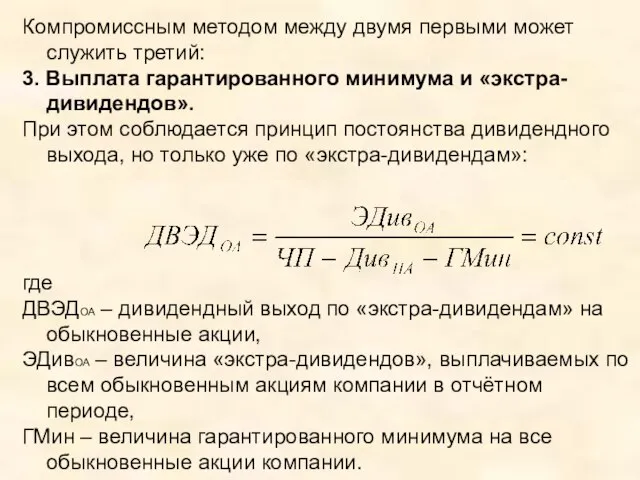

- 12. Компромиссным методом между двумя первыми может служить третий: 3. Выплата гарантированного минимума и «экстра-дивидендов». При этом

- 13. Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой эффективностью экономической деятельности и рациональным

- 14. В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты налога и процентов за кредит

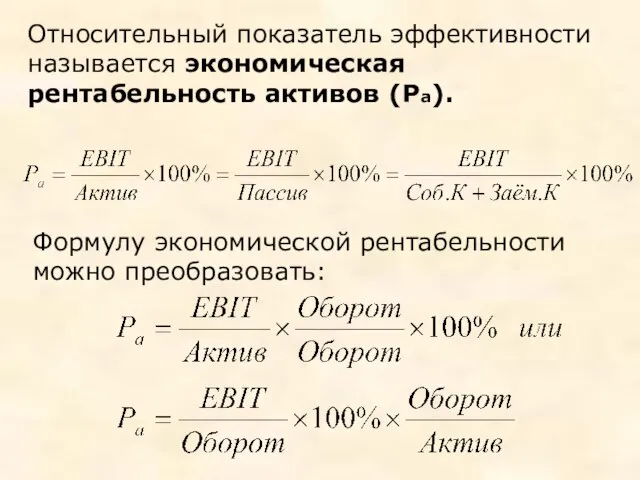

- 15. Относительный показатель эффективности называется экономическая рентабельность активов (Ра). Формулу экономической рентабельности можно преобразовать:

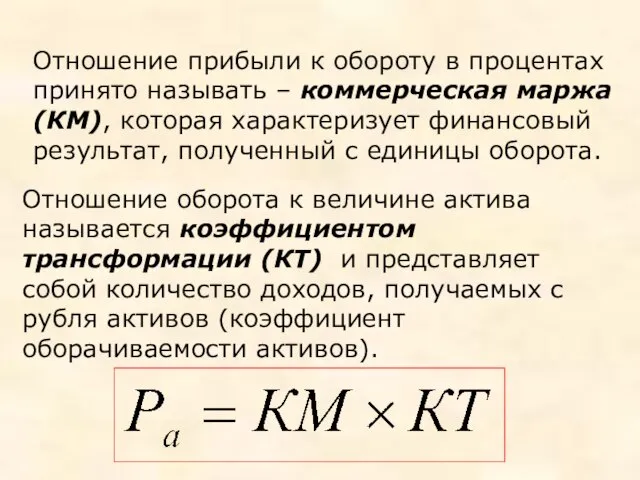

- 16. Отношение прибыли к обороту в процентах принято называть – коммерческая маржа (КМ), которая характеризует финансовый результат,

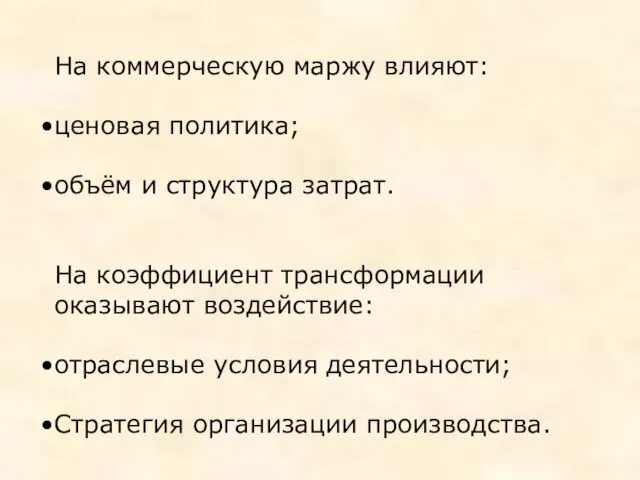

- 17. На коммерческую маржу влияют: ценовая политика; объём и структура затрат. На коэффициент трансформации оказывают воздействие: отраслевые

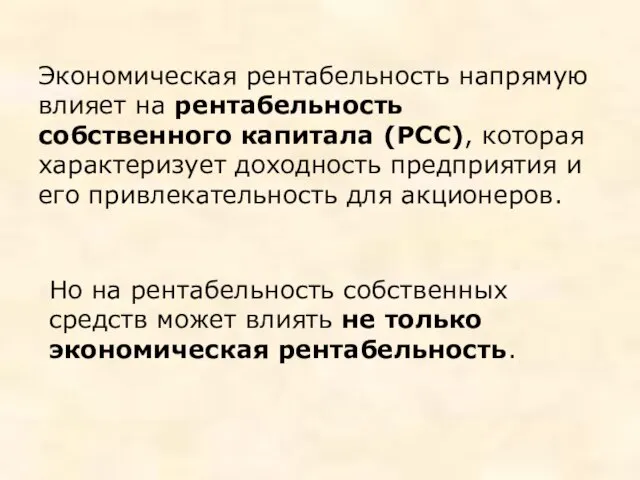

- 18. Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (РСС), которая характеризует доходность предприятия и его привлекательность

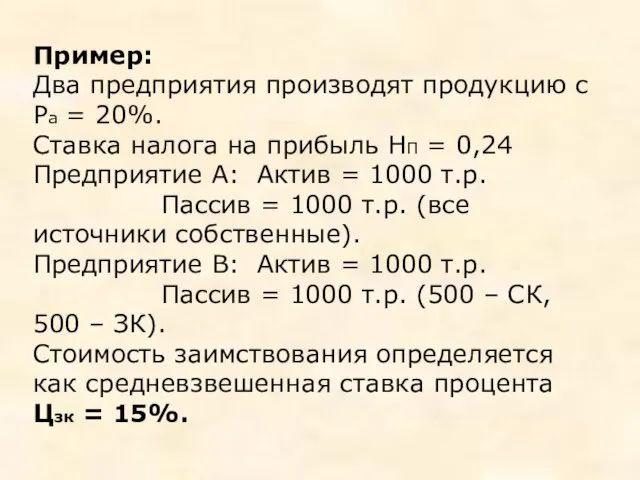

- 19. Пример: Два предприятия производят продукцию с Ра = 20%. Ставка налога на прибыль НП = 0,24

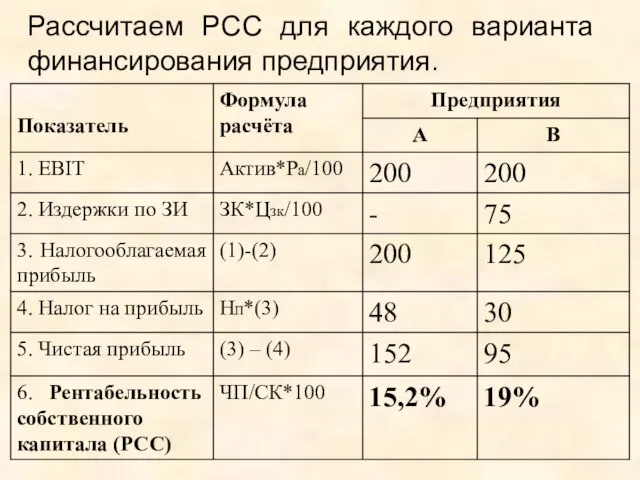

- 20. Рассчитаем РСС для каждого варианта финансирования предприятия.

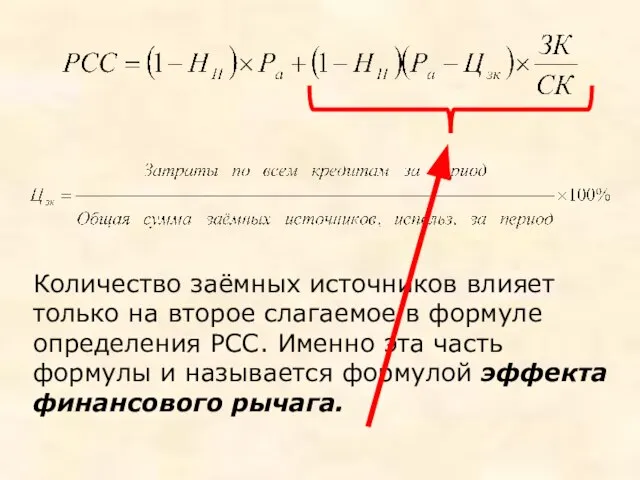

- 21. Количество заёмных источников влияет только на второе слагаемое в формуле определения РСС. Именно эта часть формулы

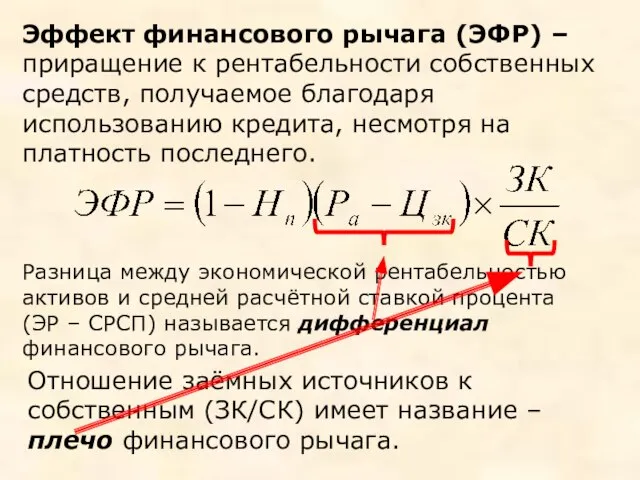

- 22. Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на

- 23. Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников, расчёту допустимых условий кредитования. С

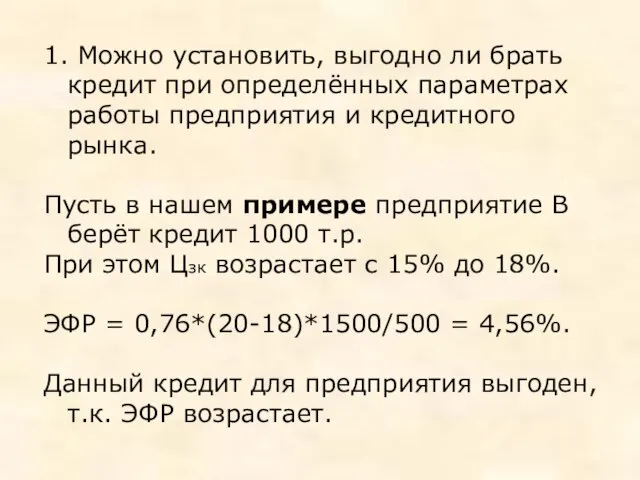

- 24. 1. Можно установить, выгодно ли брать кредит при определённых параметрах работы предприятия и кредитного рынка. Пусть

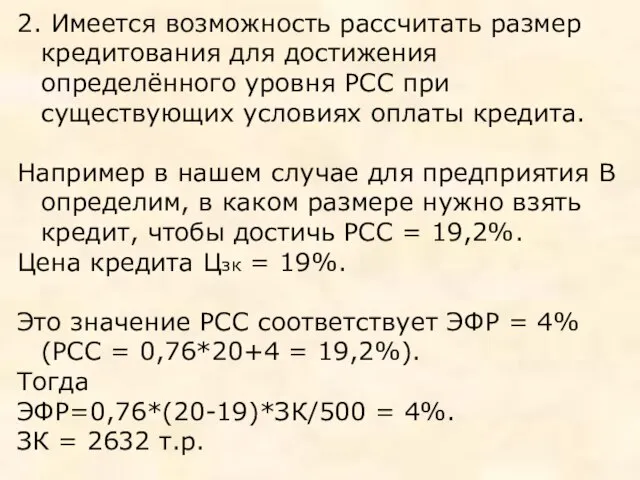

- 25. 2. Имеется возможность рассчитать размер кредитования для достижения определённого уровня РСС при существующих условиях оплаты кредита.

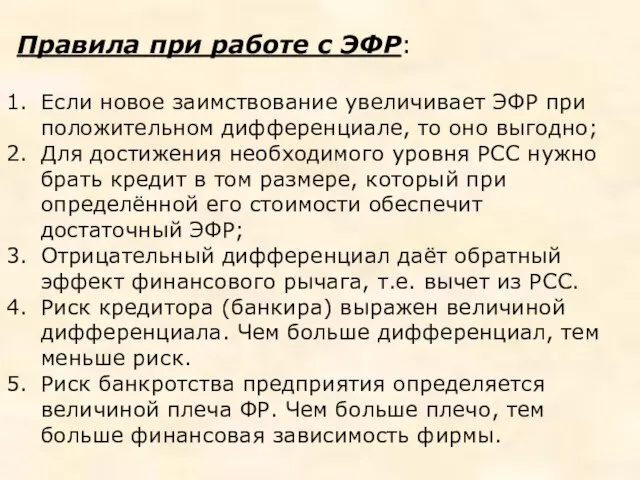

- 26. Правила при работе с ЭФР: Если новое заимствование увеличивает ЭФР при положительном дифференциале, то оно выгодно;

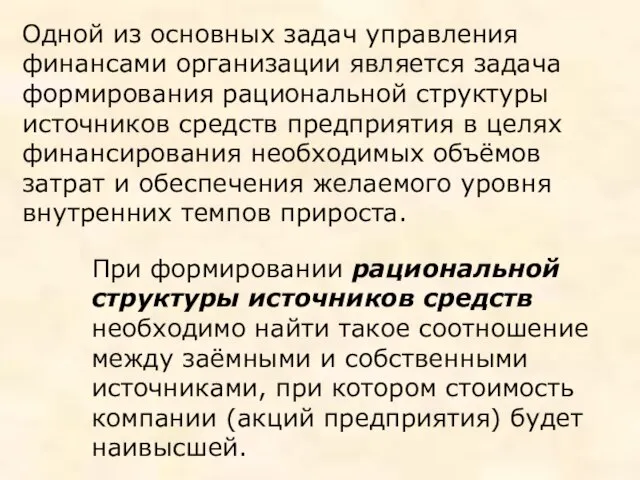

- 27. Одной из основных задач управления финансами организации является задача формирования рациональной структуры источников средств предприятия в

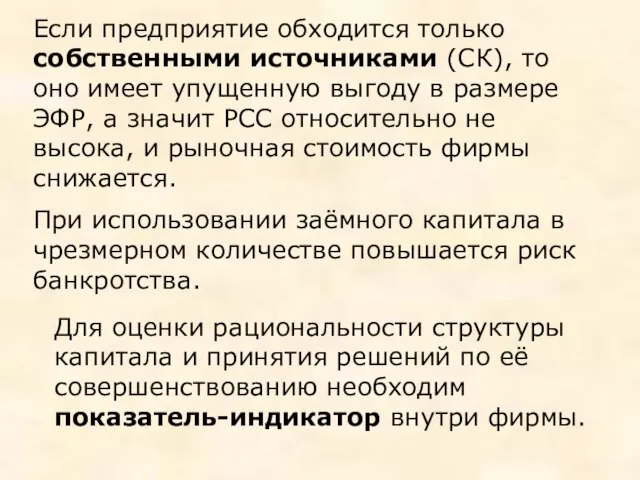

- 28. Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную выгоду в размере ЭФР, а

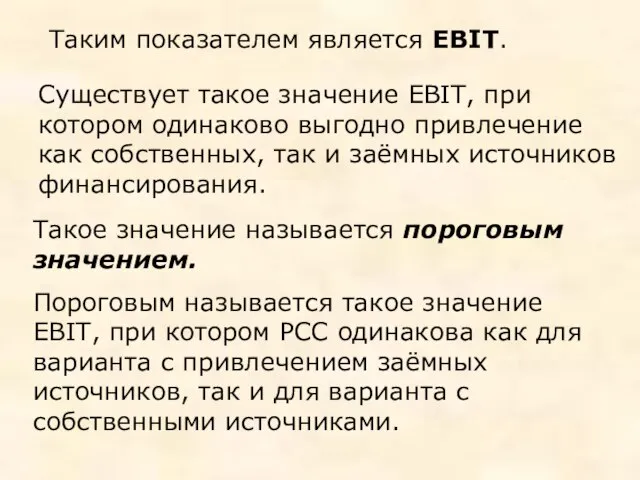

- 29. Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных, так и заёмных источников финансирования.

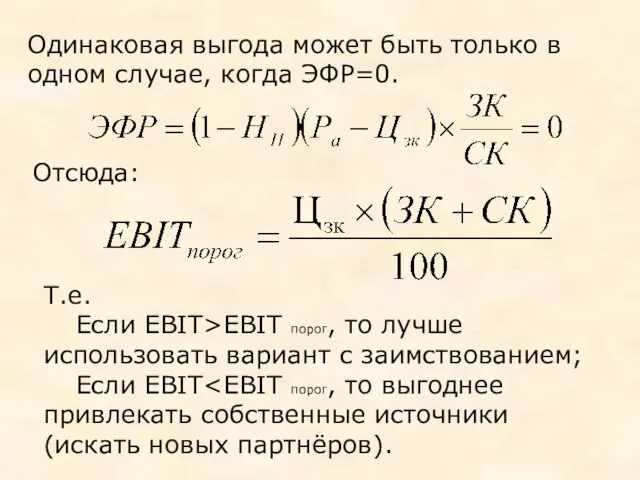

- 30. Одинаковая выгода может быть только в одном случае, когда ЭФР=0. Отсюда: Т.е. Если EBIT>EBIT порог, то

- 32. Скачать презентацию

Слайд 2Методы распределения прибыли:

Бесфондовый

Фондовый

Бесфондовый метод чаще всего используют малые организации.

Фондовый метод использования

Методы распределения прибыли:

Бесфондовый

Фондовый

Бесфондовый метод чаще всего используют малые организации.

Фондовый метод использования

Слайд 3В России резервный капитал создается и пополняется за счет прибыли только в

В России резервный капитал создается и пополняется за счет прибыли только в

Слайд 4Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении организации, которая предназначена

Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении организации, которая предназначена

Слайд 5Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы распределения

Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы распределения

Слайд 6Прибыль

Реинвестирование

Дивиденды

ВТП

НРд

Прибыль

Реинвестирование

Дивиденды

ВТП

НРд

Слайд 7Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС).

Часть

Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС).

Часть

Слайд 8С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

влияет ли

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

влияет ли

Слайд 9Вместе с тем признается и тот факт, что какого-то единого формализованного алгоритма

Вместе с тем признается и тот факт, что какого-то единого формализованного алгоритма

Слайд 10Методики дивидендных выплат

1. Методика постоянного процентного распределения прибыли – соблюдение постоянного

Методики дивидендных выплат

1. Методика постоянного процентного распределения прибыли – соблюдение постоянного

Слайд 112. Методика фиксированных дивидендных выплат:

где

Див1ОА – величина дивидендов, выплачиваемых на одну

2. Методика фиксированных дивидендных выплат:

где

Див1ОА – величина дивидендов, выплачиваемых на одну

Слайд 12Компромиссным методом между двумя первыми может служить третий:

3. Выплата гарантированного минимума

Компромиссным методом между двумя первыми может служить третий:

3. Выплата гарантированного минимума

Слайд 13Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой эффективностью

Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой эффективностью

Слайд 14В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты налога

В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты налога

Слайд 15Относительный показатель эффективности называется экономическая рентабельность активов (Ра).

Формулу экономической рентабельности можно

Относительный показатель эффективности называется экономическая рентабельность активов (Ра).

Формулу экономической рентабельности можно

Слайд 16Отношение прибыли к обороту в процентах принято называть – коммерческая маржа (КМ),

Отношение прибыли к обороту в процентах принято называть – коммерческая маржа (КМ),

Слайд 17На коммерческую маржу влияют:

ценовая политика;

объём и структура затрат.

На коэффициент трансформации оказывают воздействие:

отраслевые

На коммерческую маржу влияют:

ценовая политика;

объём и структура затрат.

На коэффициент трансформации оказывают воздействие:

отраслевые

Слайд 18Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (РСС), которая характеризует доходность

Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (РСС), которая характеризует доходность

Слайд 19Пример:

Два предприятия производят продукцию с Ра = 20%.

Ставка налога на прибыль НП

Пример:

Два предприятия производят продукцию с Ра = 20%.

Ставка налога на прибыль НП

Слайд 20Рассчитаем РСС для каждого варианта финансирования предприятия.

Рассчитаем РСС для каждого варианта финансирования предприятия.

Слайд 21Количество заёмных источников влияет только на второе слагаемое в формуле определения РСС.

Количество заёмных источников влияет только на второе слагаемое в формуле определения РСС.

Слайд 22Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое благодаря

Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое благодаря

Слайд 23Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников, расчёту

Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников, расчёту

Слайд 241. Можно установить, выгодно ли брать кредит при определённых параметрах работы предприятия

1. Можно установить, выгодно ли брать кредит при определённых параметрах работы предприятия

Слайд 252. Имеется возможность рассчитать размер кредитования для достижения определённого уровня РСС при

2. Имеется возможность рассчитать размер кредитования для достижения определённого уровня РСС при

Слайд 26Правила при работе с ЭФР:

Если новое заимствование увеличивает ЭФР при положительном дифференциале,

Правила при работе с ЭФР:

Если новое заимствование увеличивает ЭФР при положительном дифференциале,

Слайд 27Одной из основных задач управления финансами организации является задача формирования рациональной структуры

Одной из основных задач управления финансами организации является задача формирования рациональной структуры

Слайд 28Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную выгоду

Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную выгоду

Слайд 29Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных, так

Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных, так

Слайд 30Одинаковая выгода может быть только в одном случае, когда ЭФР=0.

Отсюда:

Т.е.

Одинаковая выгода может быть только в одном случае, когда ЭФР=0.

Отсюда:

Т.е.

ГНЦ РФ ФЭИ (Физико-энергетический институт)

ГНЦ РФ ФЭИ (Физико-энергетический институт) О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165

О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165 Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi

Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi Филиал Шымкенттранстелеком

Филиал Шымкенттранстелеком Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой

Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой Презентация магистерской диссертации

Презентация магистерской диссертации Абитуриенту 2021 Иркутский политех

Абитуриенту 2021 Иркутский политех Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть.

Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть. Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Россия на рубеже XIX-XXвв.

Россия на рубеже XIX-XXвв. Pepsi - участник фестиваля Пикник Афиша

Pepsi - участник фестиваля Пикник Афиша Битва за Москву

Битва за Москву Проектирование методической системы

Проектирование методической системы Системы разработки с магазинированием руды

Системы разработки с магазинированием руды ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе)

ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе) Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика

Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика Реализация государственной научно-технической и инновационной политики

Реализация государственной научно-технической и инновационной политики Каучук. Види каучуків

Каучук. Види каучуків Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района

Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района Презентация на тему Бианки Виталий Валентинович

Презентация на тему Бианки Виталий Валентинович

Развитие физических способностей через учет индивидуальных способностей

Развитие физических способностей через учет индивидуальных способностей WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация

WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента

Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента Толерантность и правовая культура детей дошкольников

Толерантность и правовая культура детей дошкольников ЕГЭ - 2021

ЕГЭ - 2021 Стратегический менеджмент в системе управленческих наук

Стратегический менеджмент в системе управленческих наук Переживания, испытанные временем

Переживания, испытанные временем Презентация на тему Аленушкины сказки

Презентация на тему Аленушкины сказки