- Элементы налога. Субъект налога

Содержание

- 2. ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА СУБЪЕКТ НАЛОГА – лицо, которое по закону обязано платить налог – налогоплательщик (физическое

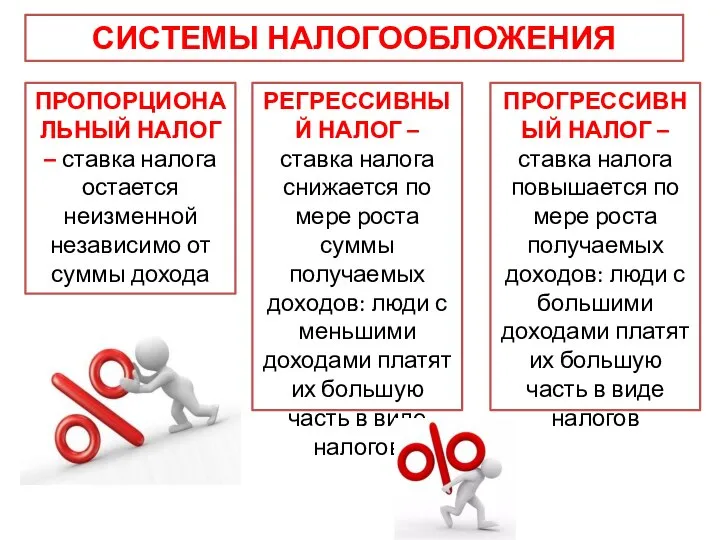

- 3. СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПРОПОРЦИОНАЛЬНЫЙ НАЛОГ – ставка налога остается неизменной независимо от суммы дохода РЕГРЕССИВНЫЙ НАЛОГ –

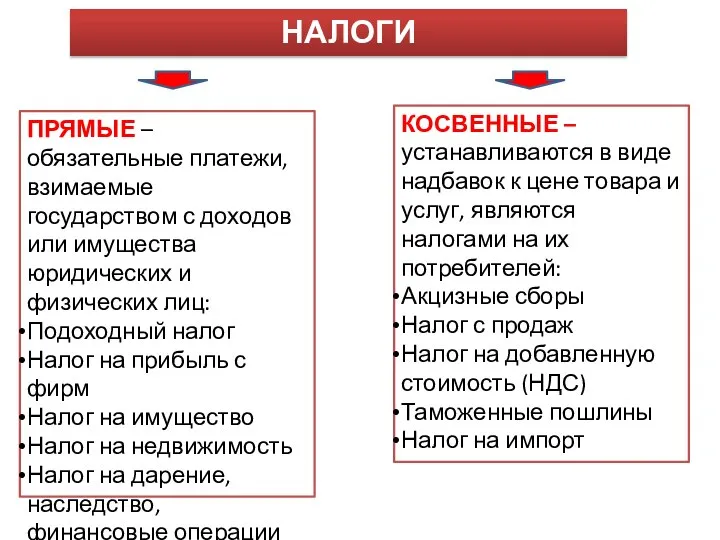

- 4. НАЛОГИ ПРЯМЫЕ – обязательные платежи, взимаемые государством с доходов или имущества юридических и физических лиц: Подоходный

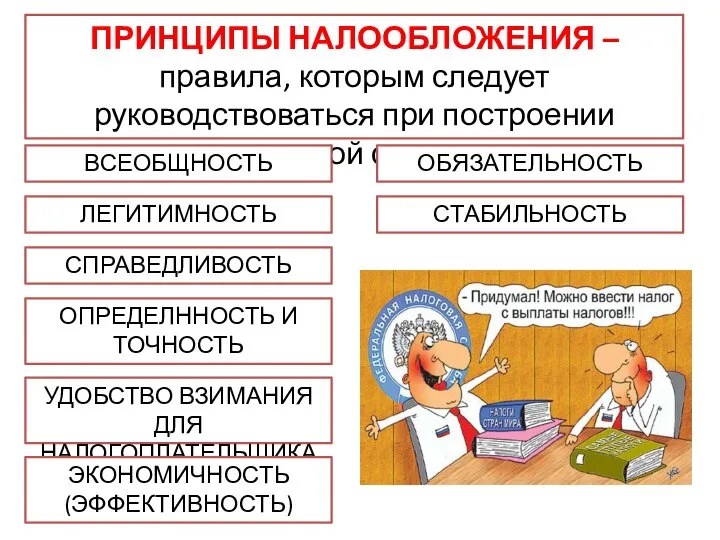

- 5. ПРИНЦИПЫ НАЛООБЛОЖЕНИЯ – правила, которым следует руководствоваться при построении налоговой системы ВСЕОБЩНОСТЬ ЛЕГИТИМНОСТЬ СПРАВЕДЛИВОСТЬ ОПРЕДЕЛННОСТЬ И

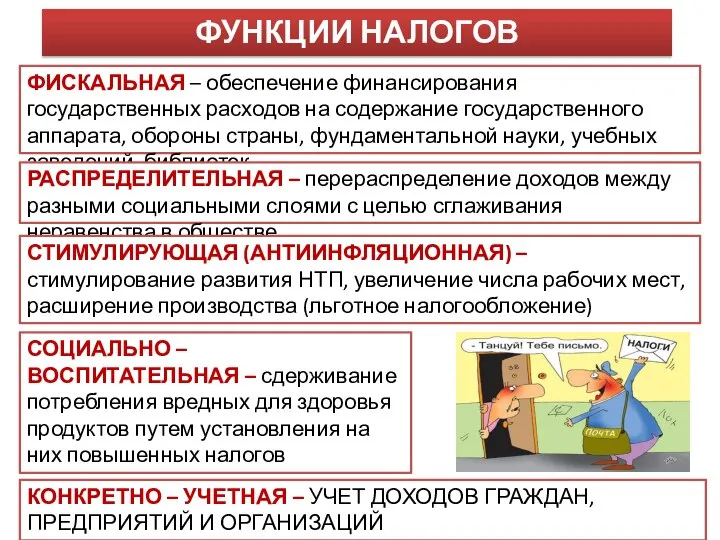

- 6. ФУНКЦИИ НАЛОГОВ ФИСКАЛЬНАЯ – обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны, фундаментальной науки,

- 8. Скачать презентацию

Слайд 3СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

ПРОПОРЦИОНАЛЬНЫЙ НАЛОГ – ставка налога остается неизменной независимо от суммы дохода

РЕГРЕССИВНЫЙ

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

ПРОПОРЦИОНАЛЬНЫЙ НАЛОГ – ставка налога остается неизменной независимо от суммы дохода

РЕГРЕССИВНЫЙ

Слайд 4НАЛОГИ

ПРЯМЫЕ – обязательные платежи, взимаемые государством с доходов или имущества юридических и

НАЛОГИ

ПРЯМЫЕ – обязательные платежи, взимаемые государством с доходов или имущества юридических и

Слайд 5ПРИНЦИПЫ НАЛООБЛОЖЕНИЯ – правила, которым следует руководствоваться при построении налоговой системы

ВСЕОБЩНОСТЬ

ЛЕГИТИМНОСТЬ

СПРАВЕДЛИВОСТЬ

ОПРЕДЕЛННОСТЬ И

ПРИНЦИПЫ НАЛООБЛОЖЕНИЯ – правила, которым следует руководствоваться при построении налоговой системы

ВСЕОБЩНОСТЬ

ЛЕГИТИМНОСТЬ

СПРАВЕДЛИВОСТЬ

ОПРЕДЕЛННОСТЬ И

Слайд 6ФУНКЦИИ НАЛОГОВ

ФИСКАЛЬНАЯ – обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны

ФУНКЦИИ НАЛОГОВ

ФИСКАЛЬНАЯ – обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны

Вся правда о компьютерных играх Исследовательская работа Автор работы: Клячин Михаил Алексеевич yчащийся II курса ГБОУ НПО ПУ № 73

Вся правда о компьютерных играх Исследовательская работа Автор работы: Клячин Михаил Алексеевич yчащийся II курса ГБОУ НПО ПУ № 73  Дисциплина: Международный маркетинг Раздел 1. Методологические основы международного маркетинга Тема 1.1. Глобальный и мультинац

Дисциплина: Международный маркетинг Раздел 1. Методологические основы международного маркетинга Тема 1.1. Глобальный и мультинац Введение в космологию

Введение в космологию Оконное стекло. Технология изготовления.

Оконное стекло. Технология изготовления. Искусство средневекового фарса

Искусство средневекового фарса Сохраним чистоту языка или причины сленгозависимости молодёжи

Сохраним чистоту языка или причины сленгозависимости молодёжи Презентация на тему графическое решение квадратных уравнений 8 класс

Презентация на тему графическое решение квадратных уравнений 8 класс  Гибкая подводка

Гибкая подводка Группа лизинговых компаний «ЗЕСТ» основана в 1996 году. Единственным учредителем группы является ОАО «Акционерный Банк «РОССИЯ».

Группа лизинговых компаний «ЗЕСТ» основана в 1996 году. Единственным учредителем группы является ОАО «Акционерный Банк «РОССИЯ». ТРИ МИРОВЫЕ РЕЛИГИИ –БУДДИЗМ, ХРИСТИАНСТВО, ИСЛАМ

ТРИ МИРОВЫЕ РЕЛИГИИ –БУДДИЗМ, ХРИСТИАНСТВО, ИСЛАМ Выпускной ОГЭУ . Фото

Выпускной ОГЭУ . Фото Book of Joshua Conquest of Palestine

Book of Joshua Conquest of Palestine Кто он

Кто он Профайл Ко́мус

Профайл Ко́мус Понятие рифмы

Понятие рифмы Задачи по физике

Задачи по физике www.ElectroTorgi.ru

www.ElectroTorgi.ru Импрессионизм. Особенности

Импрессионизм. Особенности British meals

British meals Александр Кондаковруководитель проекта

Александр Кондаковруководитель проекта www.DEMETA.net www.Atec.de www.Pro2.de

www.DEMETA.net www.Atec.de www.Pro2.de Мировой океан и его части

Мировой океан и его части Способности общие и специальные

Способности общие и специальные Возможности участия МСП в реализации крупномасштабных проектов в природно-ресурсном секторе Деловой ФорумРеспублика Коми6 фе

Возможности участия МСП в реализации крупномасштабных проектов в природно-ресурсном секторе Деловой ФорумРеспублика Коми6 фе Образ Евгения Онегина 10 класс

Образ Евгения Онегина 10 класс Отрывок из Евангелия от Луки 8 41-56. Вопросы

Отрывок из Евангелия от Луки 8 41-56. Вопросы Презентация на тему "Эмоциональное выгорание педагогов" - скачать презентации по Педагогике

Презентация на тему "Эмоциональное выгорание педагогов" - скачать презентации по Педагогике Встреча двух друзей

Встреча двух друзей