- Er qa’ridan foydalanganlik uchun soliq

Содержание

- 2. REJA: SOLIQ TO`LOVCHILARI SOLIQ OBYEKTI SOLIQ BAZASI SOLIQ STAVKALARI SOLIQNI HISOBLAB CHIQARISH, SOLIQ HISOBOTLARINI TAQDIM ETISH

- 3. SOLIQ TO`LOVCHILARI

- 4. SOLIQ TO`LOVCHILARI EMAS ! Qonunchilikda nazarda tutilgan shartlarga rioya etgan holda qimmatbaho metallarni oltin izlovchilar usulida

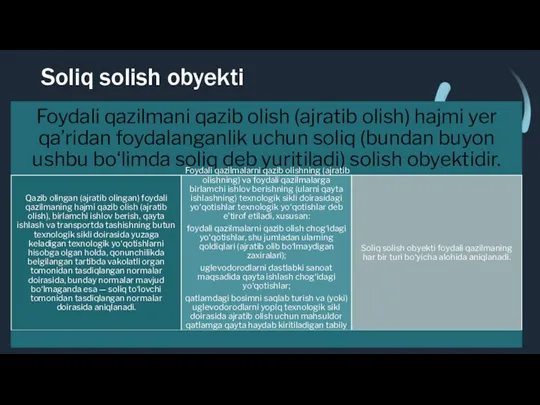

- 5. Soliq solish obyekti

- 6. SOLIQ SOLISH OBYEKTI BO‘LMAYDI:

- 7. Soliq bazasi

- 8. Soliq bazasi Foydali qazilmalarni qazib olish (ajratib olish) boshlanganidan buyon ular realizatsiya qilinmagan taqdirda, soliq bazasi

- 9. Soliq bazasi Soliq to‘lovchi qazib olingan tabiiy gazni va (yoki) neftni mustaqil ravishda yoxud qaytarish sharti

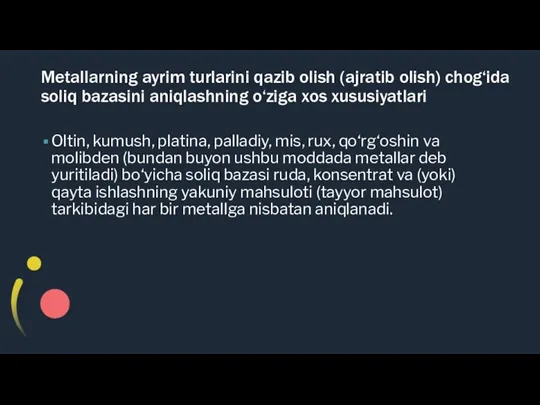

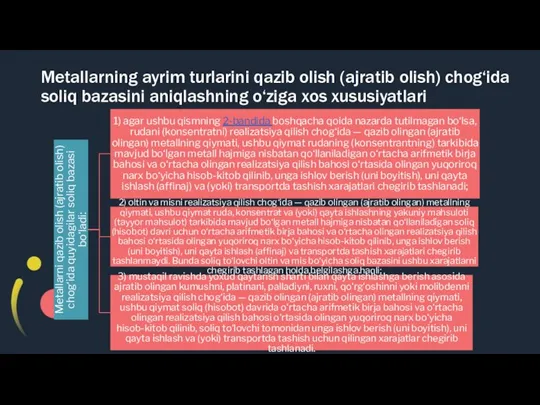

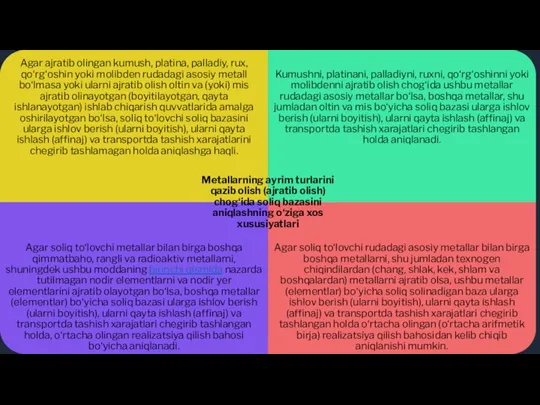

- 10. Metallarning ayrim turlarini qazib olish (ajratib olish) chog‘ida soliq bazasini aniqlashning o‘ziga xos xususiyatlari Oltin, kumush,

- 11. Metallarning ayrim turlarini qazib olish (ajratib olish) chog‘ida soliq bazasini aniqlashning o‘ziga xos xususiyatlari

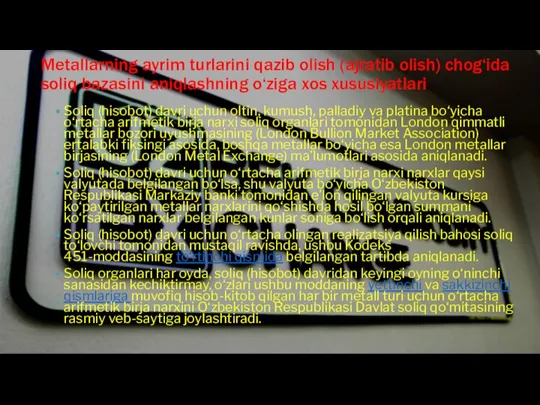

- 13. Metallarning ayrim turlarini qazib olish (ajratib olish) chog‘ida soliq bazasini aniqlashning o‘ziga xos xususiyatlari Soliq (hisobot)

- 14. Soliq stavkalari

- 15. Soliq stavkalari

- 16. Soliq stavkalari Agar 2021-yilning 1-sentabriga qadar kuchga kirgan bitimlar va shartnomalarda boshqacha qoida nazarda tutilmagan bo‘lsa,

- 17. Soliq davri. Hisobot davri

- 18. Soliqni hisoblab chiqarish Soliq to‘lovchilar soliqni ushbu Kodeksning 451 va 4511-moddalariga muvofiq aniqlangan soliq bazasidan va

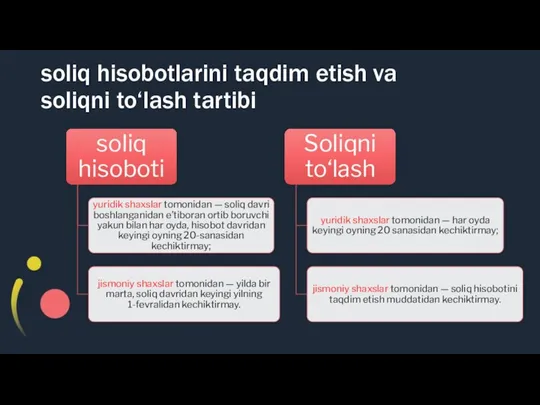

- 19. soliq hisobotlarini taqdim etish va soliqni to‘lash tartibi

- 21. Скачать презентацию

Слайд 2REJA:

SOLIQ TO`LOVCHILARI

SOLIQ OBYEKTI

SOLIQ BAZASI

SOLIQ STAVKALARI

SOLIQNI HISOBLAB CHIQARISH, SOLIQ HISOBOTLARINI TAQDIM ETISH VA

REJA:

SOLIQ TO`LOVCHILARI

SOLIQ OBYEKTI

SOLIQ BAZASI

SOLIQ STAVKALARI

SOLIQNI HISOBLAB CHIQARISH, SOLIQ HISOBOTLARINI TAQDIM ETISH VA

Слайд 3SOLIQ TO`LOVCHILARI

SOLIQ TO`LOVCHILARI

Слайд 4SOLIQ TO`LOVCHILARI EMAS !

Qonunchilikda nazarda tutilgan shartlarga rioya etgan holda qimmatbaho metallarni

SOLIQ TO`LOVCHILARI EMAS !

Qonunchilikda nazarda tutilgan shartlarga rioya etgan holda qimmatbaho metallarni

Слайд 5Soliq solish obyekti

Soliq solish obyekti

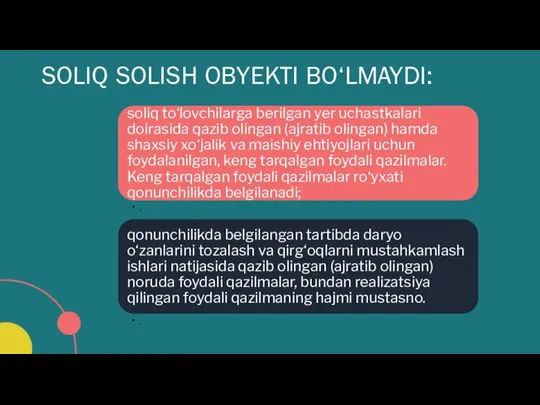

Слайд 6SOLIQ SOLISH OBYEKTI BO‘LMAYDI:

SOLIQ SOLISH OBYEKTI BO‘LMAYDI:

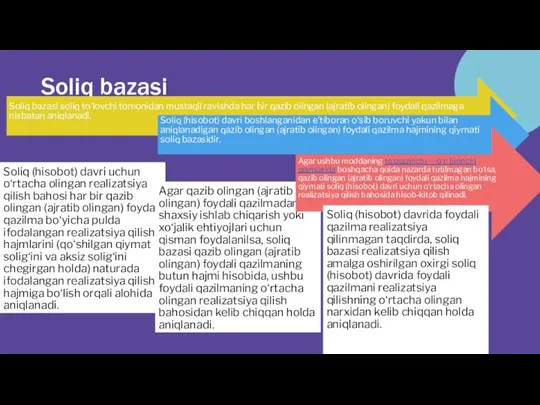

Слайд 7Soliq bazasi

Soliq bazasi

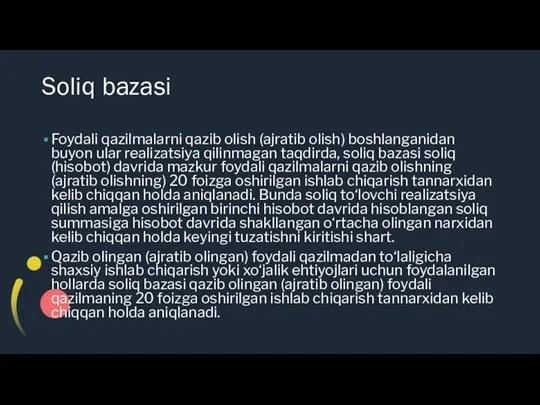

Слайд 8Soliq bazasi

Foydali qazilmalarni qazib olish (ajratib olish) boshlanganidan buyon ular realizatsiya qilinmagan

Soliq bazasi

Foydali qazilmalarni qazib olish (ajratib olish) boshlanganidan buyon ular realizatsiya qilinmagan

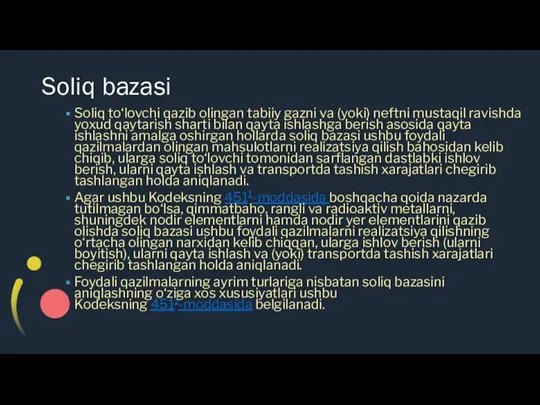

Слайд 9Soliq bazasi

Soliq to‘lovchi qazib olingan tabiiy gazni va (yoki) neftni mustaqil ravishda

Soliq bazasi

Soliq to‘lovchi qazib olingan tabiiy gazni va (yoki) neftni mustaqil ravishda

Слайд 10Metallarning ayrim turlarini qazib olish (ajratib olish) chog‘ida soliq bazasini aniqlashning o‘ziga

Metallarning ayrim turlarini qazib olish (ajratib olish) chog‘ida soliq bazasini aniqlashning o‘ziga

Слайд 11Metallarning ayrim turlarini qazib olish (ajratib olish) chog‘ida soliq bazasini aniqlashning o‘ziga

Metallarning ayrim turlarini qazib olish (ajratib olish) chog‘ida soliq bazasini aniqlashning o‘ziga

Слайд 13Metallarning ayrim turlarini qazib olish (ajratib olish) chog‘ida soliq bazasini aniqlashning o‘ziga

Metallarning ayrim turlarini qazib olish (ajratib olish) chog‘ida soliq bazasini aniqlashning o‘ziga

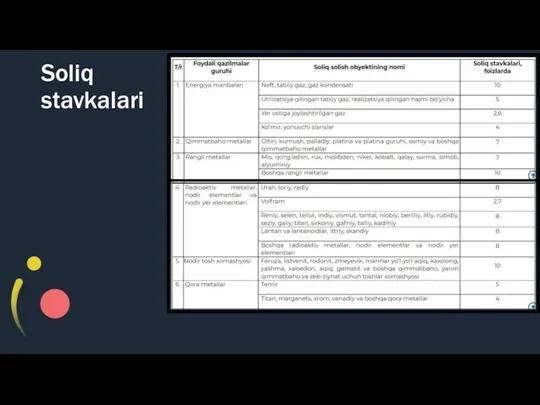

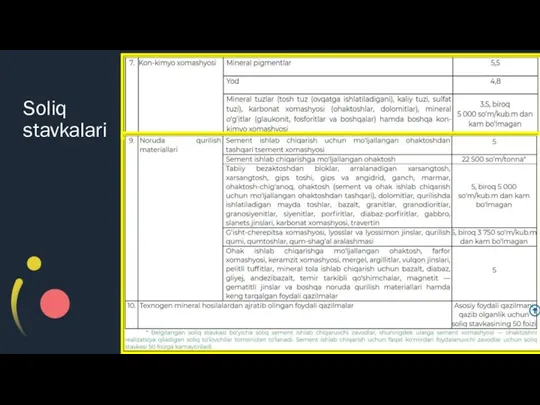

Слайд 14Soliq stavkalari

Soliq stavkalari

Слайд 15Soliq stavkalari

Soliq stavkalari

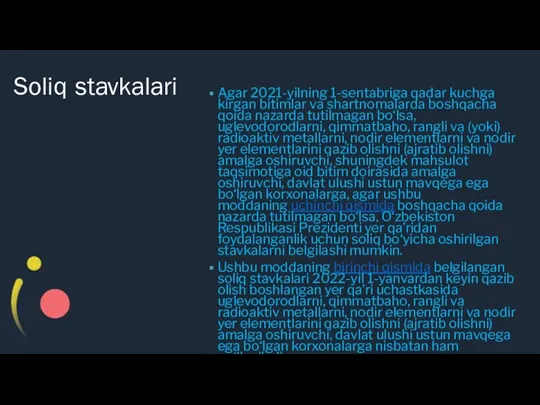

Слайд 16Soliq stavkalari

Agar 2021-yilning 1-sentabriga qadar kuchga kirgan bitimlar va shartnomalarda boshqacha qoida

Soliq stavkalari

Agar 2021-yilning 1-sentabriga qadar kuchga kirgan bitimlar va shartnomalarda boshqacha qoida

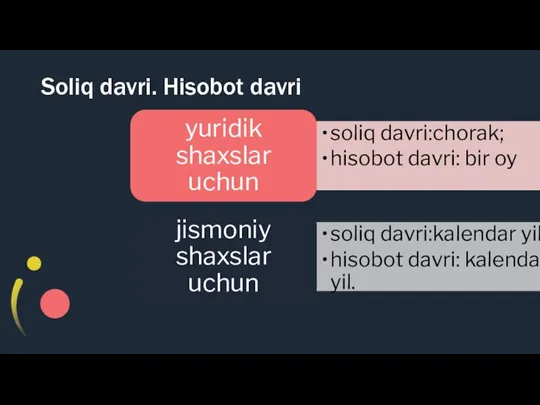

Слайд 17Soliq davri. Hisobot davri

Soliq davri. Hisobot davri

Слайд 18Soliqni hisoblab chiqarish

Soliq to‘lovchilar soliqni ushbu Kodeksning 451 va 4511-moddalariga muvofiq aniqlangan soliq bazasidan va tegishli

Soliqni hisoblab chiqarish

Soliq to‘lovchilar soliqni ushbu Kodeksning 451 va 4511-moddalariga muvofiq aniqlangan soliq bazasidan va tegishli

Слайд 19soliq hisobotlarini taqdim etish va soliqni to‘lash tartibi

soliq hisobotlarini taqdim etish va soliqni to‘lash tartibi

Мастерская по ремонту мобильных телефонов«ЭЛЕКТРО»

Мастерская по ремонту мобильных телефонов«ЭЛЕКТРО» Мастер-класс «БЛОГОВЕСТ – Новое блюдо библиотечной кухни»

Мастер-класс «БЛОГОВЕСТ – Новое блюдо библиотечной кухни» Презентация на тему : «Баскетбол - моя стихия»

Презентация на тему : «Баскетбол - моя стихия» Новости науки и технологий За период с 29.02.08 по 28.03.08

Новости науки и технологий За период с 29.02.08 по 28.03.08 Р у с с к и й я з ы к в системе учебников «Начальная школа XXI века»

Р у с с к и й я з ы к в системе учебников «Начальная школа XXI века» Основные акценты ФГОС НОО и механизмы его реализации.Основная образовательная программа: проектирование и способы реализации

Основные акценты ФГОС НОО и механизмы его реализации.Основная образовательная программа: проектирование и способы реализации Новое поколение устройств для геопозиционирования

Новое поколение устройств для геопозиционирования Виды гриндеров

Виды гриндеров Концепция питания .24 часа._FIN_Expert ppt

Концепция питания .24 часа._FIN_Expert ppt The systems life cycle

The systems life cycle Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ

Организация работы ЦОКО ТОИПКРО в период подготовки и проведения ЕГЭ Презентация на тему Аркадий Кирсанов в произведение Ивана сергеевича тургенева «отцы и дети»

Презентация на тему Аркадий Кирсанов в произведение Ивана сергеевича тургенева «отцы и дети» Рекламная кампания умных очков

Рекламная кампания умных очков Звуки и буквы

Звуки и буквы Некоммерческие организации

Некоммерческие организации “Все наши замыслы, все поиски и построения превращаются в прах, если у ученика нет желания учиться” Василий Андреевич Сухомлинск

“Все наши замыслы, все поиски и построения превращаются в прах, если у ученика нет желания учиться” Василий Андреевич Сухомлинск Презентация на тему Микроскоп

Презентация на тему Микроскоп Город на Кии

Город на Кии Выполнила студентка 4 курса филологического факультета КГПИ Дуркина Юлия 2010

Выполнила студентка 4 курса филологического факультета КГПИ Дуркина Юлия 2010 Преднастроенное решение Speed@EWM как инструмент повышения эффективности проекта по внедрению расширенного управления складом (SAP EWM)

Преднастроенное решение Speed@EWM как инструмент повышения эффективности проекта по внедрению расширенного управления складом (SAP EWM) Презентация на тему Атмосфера Земли. Атмосферное давление

Презентация на тему Атмосфера Земли. Атмосферное давление ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА

ОСНОВНЫЕ ФОРМЫ ЦЕННОСТНОГО ОСВОЕНИЯ БЫТИЯ. ЦЕННОСТИ ПРАВА Самоанализ. Тест

Самоанализ. Тест Словестные задачи

Словестные задачи Этапы медиапланирования

Этапы медиапланирования POSm 2020

POSm 2020 Роль денег как средства обмена

Роль денег как средства обмена Использование трафаретов на уроках биологии Учитель биологии МОУ «СОШ №15 с УИОП» Бойкова Ирина Юрьевна

Использование трафаретов на уроках биологии Учитель биологии МОУ «СОШ №15 с УИОП» Бойкова Ирина Юрьевна