- Europe * Ukraine * Kazahstan

Содержание

- 2. Inventory Service является компетентным и надежным партнером для вашего бизнеса. Мы предлагаем Европейский уровень качества и

- 3. Основная цельОсновная цель инвентаризации — выявление фактическогоОсновная цель инвентаризации — выявление фактического наличия имущества предприятия и

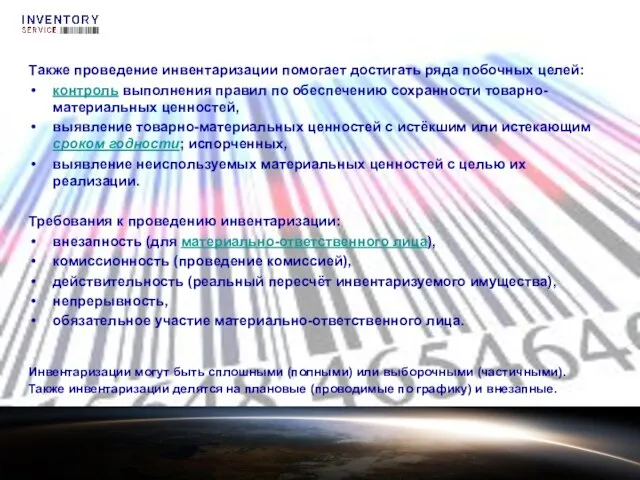

- 4. Требования к проведению инвентаризации: внезапность (для материально-ответственного лица), комиссионность (проведение комиссией), действительность (реальный пересчёт инвентаризуемого имущества),

- 6. Скачать презентацию

Слайд 2

Inventory Service является компетентным и надежным партнером для вашего бизнеса.

Мы предлагаем

Inventory Service является компетентным и надежным партнером для вашего бизнеса.

Мы предлагаем

Слайд 3Основная цельОсновная цель инвентаризации — выявление фактическогоОсновная цель инвентаризации — выявление фактического наличия имущества

Основная цельОсновная цель инвентаризации — выявление фактическогоОсновная цель инвентаризации — выявление фактического наличия имущества

Слайд 4

Требования к проведению инвентаризации:

внезапность (для материально-ответственного лица),

комиссионность (проведение комиссией),

действительность

Требования к проведению инвентаризации:

внезапность (для материально-ответственного лица),

комиссионность (проведение комиссией),

действительность

http://www.210fz.ru/ - Портал методической поддержки реализации Федерального закона №210-ФЗ: задать вопрос; дискуссии; документы; часты

http://www.210fz.ru/ - Портал методической поддержки реализации Федерального закона №210-ФЗ: задать вопрос; дискуссии; документы; часты Обобщающий урок

Обобщающий урок Музыкальная пачка Lay's

Музыкальная пачка Lay's Устное народное творчество

Устное народное творчество Модель Blended Language Learning - BLL- в фокусе мировой академической экспансии

Модель Blended Language Learning - BLL- в фокусе мировой академической экспансии Проведение капитального ремонта на участке железной дороги, содержащем водопропускные сооружения

Проведение капитального ремонта на участке железной дороги, содержащем водопропускные сооружения простаяМАТЕМАТИКА

простаяМАТЕМАТИКА Отдел Моховидные, особенности строения и жизнедеятельности. Значение мхов

Отдел Моховидные, особенности строения и жизнедеятельности. Значение мхов Лидерство. Теории лидерства

Лидерство. Теории лидерства Славяне и их просвятители. Изобретение славянской азбуки

Славяне и их просвятители. Изобретение славянской азбуки Византийское Искусство

Византийское Искусство Уровни передач сигналов

Уровни передач сигналов Наш 2020-2021 учебный год! Фиксики с музыкой

Наш 2020-2021 учебный год! Фиксики с музыкой Разработка и администрированиечерез тестирование- облачный сервис «Битрикс24» в Амазоне

Разработка и администрированиечерез тестирование- облачный сервис «Битрикс24» в Амазоне Теорема Пифагора

Теорема Пифагора Завоевание Римом Италии 5 класс

Завоевание Римом Италии 5 класс Новые четырехтактные подвесные моторы для российского рынка

Новые четырехтактные подвесные моторы для российского рынка 1939 – 1941 годы

1939 – 1941 годы Дисграфия Дизорфография

Дисграфия Дизорфография Bruma Vera & Cotuc Mihaela

Bruma Vera & Cotuc Mihaela Растения Красной книги Ставропольского края

Растения Красной книги Ставропольского края Презентация

Презентация Конус

Конус Independent work

Independent work Урок географии в 6 классе

Урок географии в 6 классе Обзор германского корпоративного права с особенным учётом недружественных поглощений. Примеры из практики.

Обзор германского корпоративного права с особенным учётом недружественных поглощений. Примеры из практики. Растения Чувашской республики

Растения Чувашской республики Презентация на тему Основы оказания первой помощи при переломах 7 класс

Презентация на тему Основы оказания первой помощи при переломах 7 класс