- Эволюция денежного механизма и феномен отрицательных процентных ставок

Содержание

- 2. ВОПРОСЫ 1. ТЕКУЩИЕ ТЕНДЕНЦИИ В МИРОВОЙ ДЕНЕЖНО-КРЕДИТНОЙ СФЕРЕ. 2. ОСОБЕННОСТИ СОВРЕМЕННОГО ДЕНЕЖНОГО МЕХАНИЗМА. 3. ПОСЛЕДСТВИЯ ЭВОЛЮЦИИ

- 3. Характерными особенностями современного состояния финансово-кредитной сферы ведущих стран являются: снижение депозитных ставок центральных банков до отрицательных

- 4. Процентная ставка Европейского центрального банка по однодневным депозитам коммерческих банков была установлена на уровне минус 0,10%

- 5. Указанные выше действия центральных банков следует рассматривать не только как попытку стимулирования экономической активности, но и

- 6. Новые тенденции также проявились в функционировании денежного механизма, т.е. механизма формирования денежного предложения. Как отмечают аналитики

- 7. Аналитики ФРС США С. Карпентер и С. Демиральп (Carpenter S., Demiralp S.) утверждают: «Недавний рост банковских

- 8. Современная практика создания безналичных денег означает, что в экономической системе перестал действовать классический для второй половины

- 9. Тенденции, наблюдаемые в настоящее время в монетарных сферах ведущих стран и выразившиеся в снижении как реальных,

- 10. Трансформация денежного механизма ведущих стран стала результатом: развития системы пруденциального надзора за деятельностью коммерческих банков, в

- 11. Первое из последствий состояло в том, что в сложившихся условиях естественным ограничителем банковского кредитования оказался не

- 12. Вторым последствием, связанным с появлением платежных систем центральных банков, стало приобретение деньгами, обращающимися в таких системах,

- 13. В настоящее время помимо термина «резервы» также используется термин «ликвидность банковского сектора», означающий совокупный объем резервов

- 14. Как отмечают экономисты Банка Норвегии Т. Бернхардсен и А. Клостер: «Резервные деньги центрального банка являются единственным

- 15. Сложилась в определенном смысле парадоксальная ситуация, – коммерческие банки получили возможность создавать при осуществлении кредитных операций

- 16. В настоящее время существенной спецификой характеризуется не только в денежный механизм национальных экономик, но и механизм

- 17. Как отмечает С. Фоулер: «В определенном смысле можно представлять евродоллары не как фонды, а как «решения»

- 18. Из приведенной выше цитаты следует, что зарубежный, например, европейский банк, может создать долларовый депозит (т.е. выдать

- 19. Деньги центральных банков в настоящее время необходимы коммерческим банкам не для того, чтобы выдавать кредиты, а

- 20. Трансформация денежного механизма, вызвавшая рост денежного предложения и, соответственно, падение процентных ставок, не могла не привести

- 21. Первое, что заметили монетарные власти в изменившейся в начале 2000-х гг. ситуации, было проявление неустойчивости денежных

- 22. Переход в ведущих странах в начале 2000-х гг. к регулированию процентных ставок происходил в условиях значительных

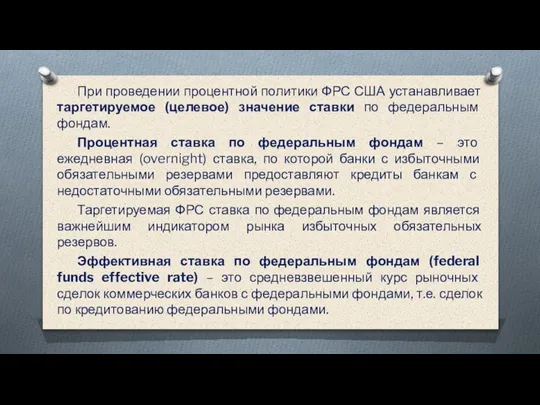

- 23. При проведении процентной политики ФРС США устанавливает таргетируемое (целевое) значение ставки по федеральным фондам. Процентная ставка

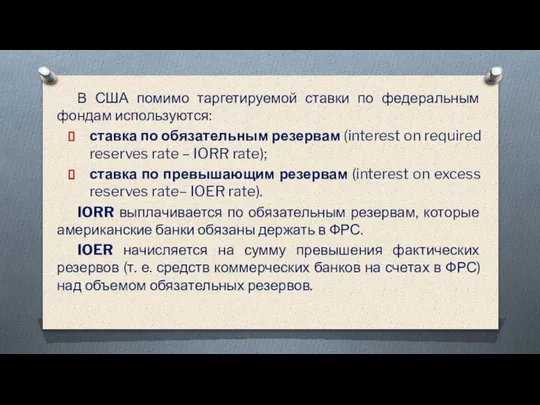

- 24. В США помимо таргетируемой ставки по федеральным фондам используются: ставка по обязательным резервам (interest on required

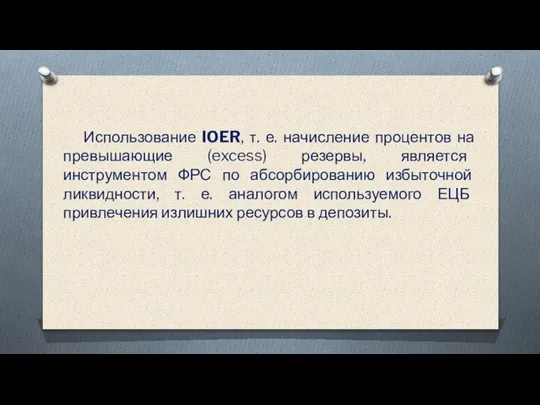

- 25. Использование IOER, т. е. начисление процентов на превышающие (excess) резервы, является инструментом ФРС по абсорбированию избыточной

- 26. ЕЦБ при проведении процентной политики поддерживает коридор процентных ставок. Верхняя граница коридора – предельная ставка кредитования

- 27. Помимо указанных ставок ЕЦБ использует основную ставку рефинансирования (main refinancing rate). Она применяется при еженедельных операциях

- 28. Банк Англии при реализации процентной политики устанавливает целевое значение ежедневной (overnight) ставки, т. е. bank rate.

- 29. Наиболее распространенным методом управления однодневной процентной ставкой является установление центральными банками симметричного коридора ее колебаний. Аналогичная

- 30. При прогнозировании движения таргетируемой процентной ставки в рамках установленного коридора центральным банкам важно учитывать изменения т.

- 31. Первоначально процентные коридоры были введены ЕЦБ и центральными банками Австралии, Канады, Новой Зеландии. Из четырех перечисленных

- 32. Превращение в ходе эволюции денежного механизма (1) банковских депозитов и (2) остатков средств на корреспондентских счетах

- 33. Если спрос на резервы со стороны коммерческих банков превышает их предложение центральным банком, то последний, решая

- 34. Как показал опыт, использование процентного коридора представляет существенную опасность для стран с т. н. сырьевыми валютами,

- 35. Центральный банк, поддерживая таргетируемую процентную ставку в установленном коридоре, увеличивает объем ликвидности, т. е. эмитирует резервы

- 36. Особенностью процентной политики ФРС США является таргетирование ставки по федеральным фондам (federal funds rate – FFR).

- 37. Важным направлением минимизации потребностей коммерческих банков в федеральных фондах стало использование частных расчетных палат, осуществляющих взаимозачеты

- 38. Небольшие банки начали проводить расчеты через локальные системы. Расчеты по сделкам с ценными бумагами осуществляются через

- 39. В результате развития взаимозачетов потребность банковской системы США в федеральных фондах значительно снизилась, а банки стали

- 40. Ряд стран, в частности, Австралия и Канада, предприняли законодательные меры по использованию исключительно денег центральных банков

- 41. Эволюция денежного механизма предопределила изменения в формировании процентных ставок, связанные прежде всего с особой ролью таких

- 42. Для перевода коммерческими банками средств клиентуры, в том числе созданных в результате кредитной операции, в платежной

- 43. Процентная ставка, используемая коммерческими банками при кредитовании клиентуры – это ставка на эндогенные деньги, создаваемые коммерческими

- 44. Таргетируемая центральными банками процентная ставка не оказывает непосредственного воздействия на объемы кредитования коммерческими банками реального сектора

- 45. Деньги, аккумулируемые на депозитных счетах коммерческих банков в центральном банке при осуществлении операций по поддержке таргетируемой

- 46. В результате отмеченных выше изменений в денежном механизме в последнее десятилетие резко снизилось влияние процентной политики

- 47. В современной экономике уменьшились возможности влияния центральных банков на совокупный спрос и ценовую динамику. Поэтому регулирование

- 48. Низкий уровень процентной ставки часто называют ликвидной ловушкой (liquidity trap). Этот термин используется в кейнсианской теории

- 49. Эволюция денежного механизма привела к ситуации, при которой краткосрочная процентная ставка, таргетируемая центральными банками, имеет ограниченное

- 50. В условиях сложившегося денежного механизма использование краткосрочной процентной ставки по денежной ликвидности, обращающейся в платежной системе

- 51. Приближение процентных ставок, таргетируемых денежными властями стран с развитыми рынками, к нулевым значениям и падение ставок

- 52. Изменения в денежном механизме состояли в особой роли резервов (остатков на корреспондентских счетах) коммерческих банков в

- 53. Изменения в денежном механизме вызвали увеличение денежного предложения в экономиках ведущих стран и привели к перекредитованию

- 55. Скачать презентацию

Слайд 2ВОПРОСЫ

1. ТЕКУЩИЕ ТЕНДЕНЦИИ В МИРОВОЙ ДЕНЕЖНО-КРЕДИТНОЙ СФЕРЕ.

2. ОСОБЕННОСТИ СОВРЕМЕННОГО ДЕНЕЖНОГО МЕХАНИЗМА.

3. ПОСЛЕДСТВИЯ

ВОПРОСЫ

1. ТЕКУЩИЕ ТЕНДЕНЦИИ В МИРОВОЙ ДЕНЕЖНО-КРЕДИТНОЙ СФЕРЕ.

2. ОСОБЕННОСТИ СОВРЕМЕННОГО ДЕНЕЖНОГО МЕХАНИЗМА.

3. ПОСЛЕДСТВИЯ

Слайд 3Характерными особенностями современного состояния финансово-кредитной сферы ведущих стран являются:

снижение депозитных ставок

Характерными особенностями современного состояния финансово-кредитной сферы ведущих стран являются:

снижение депозитных ставок

Слайд 4Процентная ставка Европейского центрального банка по однодневным депозитам коммерческих банков была установлена

Процентная ставка Европейского центрального банка по однодневным депозитам коммерческих банков была установлена

Слайд 5Указанные выше действия центральных банков следует рассматривать не только как попытку стимулирования

Указанные выше действия центральных банков следует рассматривать не только как попытку стимулирования

Слайд 6Новые тенденции также проявились в функционировании денежного механизма, т.е. механизма формирования денежного

Новые тенденции также проявились в функционировании денежного механизма, т.е. механизма формирования денежного

Слайд 7Аналитики ФРС США С. Карпентер и С. Демиральп (Carpenter S., Demiralp S.)

Аналитики ФРС США С. Карпентер и С. Демиральп (Carpenter S., Demiralp S.)

Слайд 8Современная практика создания безналичных денег означает, что в экономической системе перестал действовать

Современная практика создания безналичных денег означает, что в экономической системе перестал действовать

Слайд 9Тенденции, наблюдаемые в настоящее время в монетарных сферах ведущих стран и выразившиеся

Тенденции, наблюдаемые в настоящее время в монетарных сферах ведущих стран и выразившиеся

Слайд 10Трансформация денежного механизма ведущих стран стала результатом:

развития системы пруденциального надзора за деятельностью

Трансформация денежного механизма ведущих стран стала результатом:

развития системы пруденциального надзора за деятельностью

Слайд 11Первое из последствий состояло в том, что в сложившихся условиях естественным ограничителем

Первое из последствий состояло в том, что в сложившихся условиях естественным ограничителем

Слайд 12Вторым последствием, связанным с появлением платежных систем центральных банков, стало приобретение деньгами,

Вторым последствием, связанным с появлением платежных систем центральных банков, стало приобретение деньгами,

Слайд 13В настоящее время помимо термина «резервы» также используется термин «ликвидность банковского сектора»,

В настоящее время помимо термина «резервы» также используется термин «ликвидность банковского сектора»,

Слайд 14Как отмечают экономисты Банка Норвегии Т. Бернхардсен и А. Клостер:

«Резервные деньги

Как отмечают экономисты Банка Норвегии Т. Бернхардсен и А. Клостер:

«Резервные деньги

Слайд 15Сложилась в определенном смысле парадоксальная ситуация, – коммерческие банки получили возможность создавать

Сложилась в определенном смысле парадоксальная ситуация, – коммерческие банки получили возможность создавать

Слайд 16В настоящее время существенной спецификой характеризуется не только в денежный механизм национальных

В настоящее время существенной спецификой характеризуется не только в денежный механизм национальных

Слайд 17Как отмечает С. Фоулер: «В определенном смысле можно представлять евродоллары не как

Как отмечает С. Фоулер: «В определенном смысле можно представлять евродоллары не как

Слайд 18Из приведенной выше цитаты следует, что зарубежный, например, европейский банк, может создать

Из приведенной выше цитаты следует, что зарубежный, например, европейский банк, может создать

Слайд 19Деньги центральных банков в настоящее время необходимы коммерческим банкам не для того,

Деньги центральных банков в настоящее время необходимы коммерческим банкам не для того,

Слайд 20Трансформация денежного механизма, вызвавшая рост денежного предложения и, соответственно, падение процентных ставок,

Трансформация денежного механизма, вызвавшая рост денежного предложения и, соответственно, падение процентных ставок,

Слайд 21Первое, что заметили монетарные власти в изменившейся в начале 2000-х гг. ситуации,

Первое, что заметили монетарные власти в изменившейся в начале 2000-х гг. ситуации,

Слайд 22Переход в ведущих странах в начале 2000-х гг. к регулированию процентных ставок

Переход в ведущих странах в начале 2000-х гг. к регулированию процентных ставок

Слайд 23При проведении процентной политики ФРС США устанавливает таргетируемое (целевое) значение ставки по

При проведении процентной политики ФРС США устанавливает таргетируемое (целевое) значение ставки по

Слайд 24В США помимо таргетируемой ставки по федеральным фондам используются:

ставка по обязательным резервам

В США помимо таргетируемой ставки по федеральным фондам используются:

ставка по обязательным резервам

Слайд 25Использование IOER, т. е. начисление процентов на превышающие (excess) резервы, является инструментом

Использование IOER, т. е. начисление процентов на превышающие (excess) резервы, является инструментом

Слайд 26ЕЦБ при проведении процентной политики поддерживает коридор процентных ставок. Верхняя граница коридора

ЕЦБ при проведении процентной политики поддерживает коридор процентных ставок. Верхняя граница коридора

Слайд 27Помимо указанных ставок ЕЦБ использует основную ставку рефинансирования (main refinancing rate). Она

Помимо указанных ставок ЕЦБ использует основную ставку рефинансирования (main refinancing rate). Она

Слайд 28Банк Англии при реализации процентной политики устанавливает целевое значение ежедневной (overnight) ставки,

Банк Англии при реализации процентной политики устанавливает целевое значение ежедневной (overnight) ставки,

Слайд 29Наиболее распространенным методом управления однодневной процентной ставкой является установление центральными банками симметричного

Наиболее распространенным методом управления однодневной процентной ставкой является установление центральными банками симметричного

Слайд 30При прогнозировании движения таргетируемой процентной ставки в рамках установленного коридора центральным банкам

При прогнозировании движения таргетируемой процентной ставки в рамках установленного коридора центральным банкам

Слайд 31Первоначально процентные коридоры были введены ЕЦБ и центральными банками Австралии, Канады, Новой

Первоначально процентные коридоры были введены ЕЦБ и центральными банками Австралии, Канады, Новой

Слайд 32Превращение в ходе эволюции денежного механизма (1) банковских депозитов и (2) остатков

Превращение в ходе эволюции денежного механизма (1) банковских депозитов и (2) остатков

Слайд 33Если спрос на резервы со стороны коммерческих банков превышает их предложение центральным

Если спрос на резервы со стороны коммерческих банков превышает их предложение центральным

Слайд 34Как показал опыт, использование процентного коридора представляет существенную опасность для стран с

Как показал опыт, использование процентного коридора представляет существенную опасность для стран с

Слайд 35Центральный банк, поддерживая таргетируемую процентную ставку в установленном коридоре, увеличивает объем ликвидности,

Центральный банк, поддерживая таргетируемую процентную ставку в установленном коридоре, увеличивает объем ликвидности,

Слайд 36Особенностью процентной политики ФРС США является таргетирование ставки по федеральным фондам (federal

Особенностью процентной политики ФРС США является таргетирование ставки по федеральным фондам (federal

Слайд 37Важным направлением минимизации потребностей коммерческих банков в федеральных фондах стало использование частных

Важным направлением минимизации потребностей коммерческих банков в федеральных фондах стало использование частных

Слайд 38Небольшие банки начали проводить расчеты через локальные системы.

Расчеты по сделкам с

Небольшие банки начали проводить расчеты через локальные системы.

Расчеты по сделкам с

Слайд 39В результате развития взаимозачетов потребность банковской системы США в федеральных фондах значительно

В результате развития взаимозачетов потребность банковской системы США в федеральных фондах значительно

Слайд 40Ряд стран, в частности, Австралия и Канада, предприняли законодательные меры по использованию

Ряд стран, в частности, Австралия и Канада, предприняли законодательные меры по использованию

Слайд 41Эволюция денежного механизма предопределила изменения в формировании процентных ставок, связанные прежде всего

Эволюция денежного механизма предопределила изменения в формировании процентных ставок, связанные прежде всего

Слайд 42Для перевода коммерческими банками средств клиентуры, в том числе созданных в результате

Для перевода коммерческими банками средств клиентуры, в том числе созданных в результате

Слайд 43Процентная ставка, используемая коммерческими банками при кредитовании клиентуры – это ставка на

Процентная ставка, используемая коммерческими банками при кредитовании клиентуры – это ставка на

Слайд 44Таргетируемая центральными банками процентная ставка не оказывает непосредственного воздействия на объемы кредитования

Таргетируемая центральными банками процентная ставка не оказывает непосредственного воздействия на объемы кредитования

Слайд 45Деньги, аккумулируемые на депозитных счетах коммерческих банков в центральном банке при осуществлении

Деньги, аккумулируемые на депозитных счетах коммерческих банков в центральном банке при осуществлении

Слайд 46В результате отмеченных выше изменений в денежном механизме в последнее десятилетие резко

В результате отмеченных выше изменений в денежном механизме в последнее десятилетие резко

Слайд 47В современной экономике уменьшились возможности влияния центральных банков на совокупный спрос и

В современной экономике уменьшились возможности влияния центральных банков на совокупный спрос и

Слайд 48Низкий уровень процентной ставки часто называют ликвидной ловушкой (liquidity trap).

Этот термин используется

Низкий уровень процентной ставки часто называют ликвидной ловушкой (liquidity trap).

Этот термин используется

Слайд 49Эволюция денежного механизма привела к ситуации, при которой краткосрочная процентная ставка, таргетируемая

Эволюция денежного механизма привела к ситуации, при которой краткосрочная процентная ставка, таргетируемая

Слайд 50В условиях сложившегося денежного механизма использование краткосрочной процентной ставки по денежной ликвидности,

В условиях сложившегося денежного механизма использование краткосрочной процентной ставки по денежной ликвидности,

Слайд 51Приближение процентных ставок, таргетируемых денежными властями стран с развитыми рынками, к нулевым

Приближение процентных ставок, таргетируемых денежными властями стран с развитыми рынками, к нулевым

Слайд 52Изменения в денежном механизме состояли в особой роли резервов (остатков на корреспондентских

Изменения в денежном механизме состояли в особой роли резервов (остатков на корреспондентских

Слайд 53Изменения в денежном механизме вызвали увеличение денежного предложения в экономиках ведущих стран

Изменения в денежном механизме вызвали увеличение денежного предложения в экономиках ведущих стран

Основные понятия изобразительного искусства

Основные понятия изобразительного искусства Путешествие в мир Простейших

Путешествие в мир Простейших "Культура речи"

"Культура речи" Дискретизация

Дискретизация Транзакции

Транзакции Мамонова Анастасия

Мамонова Анастасия The road towards sustainability

The road towards sustainability Pismo Święte mówi nam o Aniołach

Pismo Święte mówi nam o Aniołach Вступление

Вступление Presentation Title

Presentation Title  Контроль эксплуатационно-технического состояния аэродромных покрытий

Контроль эксплуатационно-технического состояния аэродромных покрытий Компьютерная память

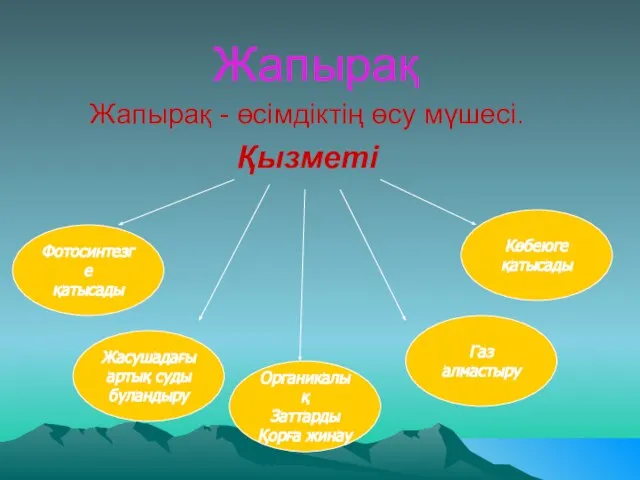

Компьютерная память Жапыра

Жапыра Ежегодный отчёт директора школы по итогам 2011-2012 учебного года

Ежегодный отчёт директора школы по итогам 2011-2012 учебного года Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika

Pochemu_Dasha_dolzhna_posmotret_Stalnogo_Alkhimika Сочинение в 11 классе

Сочинение в 11 классе Реализм

Реализм Кукольный спектакль Зайкина тётя

Кукольный спектакль Зайкина тётя Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия!

Добро пожаловать в SPA-Центр отеля «Саяногорск» Окунитесь в мир удовольствия! Полина Виардо и Иван Тургенев

Полина Виардо и Иван Тургенев Физическая активность и её влияние на здоровье человека

Физическая активность и её влияние на здоровье человека Нарушения, допускаемые водителями-международниками, и их последствия

Нарушения, допускаемые водителями-международниками, и их последствия МиАвАСС занятие 3

МиАвАСС занятие 3 Сетевые операционные системы

Сетевые операционные системы Презентация на тему Творчество Ивана Андреевича Крылова

Презентация на тему Творчество Ивана Андреевича Крылова  Презентация на тему Показатели динамики рынка зерна в рф

Презентация на тему Показатели динамики рынка зерна в рф  Шаблон проекта

Шаблон проекта ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012

ЕГЭ ПО РУССКОМУ ЯЗЫКУ2012