Изменение суммы уплачиваемых налогов при переходе с ЕНВД на другие специальные режимы налогообложения

- Изменение суммы уплачиваемых налогов при переходе с ЕНВД на другие специальные режимы налогообложения

Содержание

- 2. УСЛОВИЯ ОКВЭД 43.31 Производство штукатурных работ Предполагаемые доходы - 600 000 руб. в год Предполагаемые расходы

- 3. УСЛОВИЯ ОКВЭД 49.41 Деятельность автомобильного грузового транспорта 1 грузовой автомобиль, грузоподъемность – 5,8 т Предполагаемые доходы

- 4. УСЛОВИЯ ОКВЭД 49.32 (Деятельность легкового такси и арендованных легковых автомобилей с водителем) 1 микроавтобус 12 посадочных

- 6. Скачать презентацию

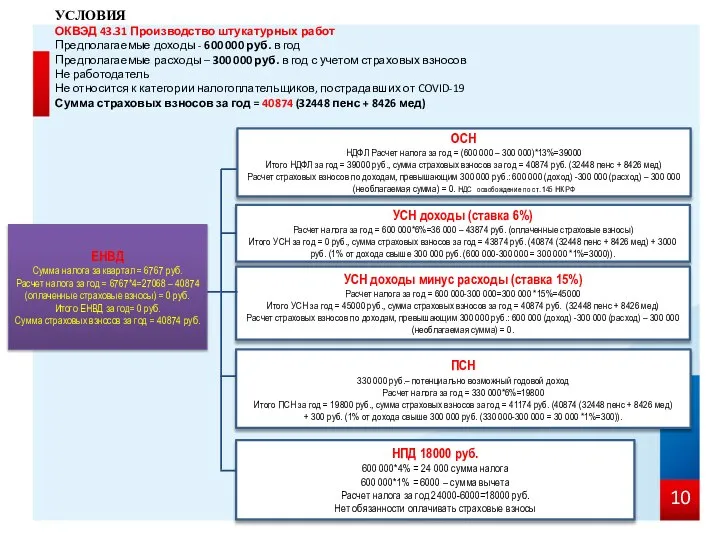

Слайд 2УСЛОВИЯ

ОКВЭД 43.31 Производство штукатурных работ

Предполагаемые доходы - 600 000 руб. в год

Предполагаемые

УСЛОВИЯ ОКВЭД 43.31 Производство штукатурных работ Предполагаемые доходы - 600 000 руб. в год Предполагаемые

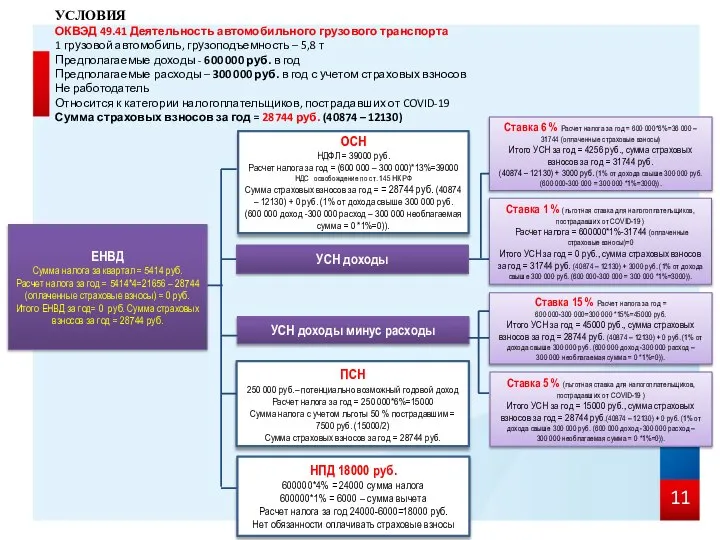

Слайд 3УСЛОВИЯ

ОКВЭД 49.41 Деятельность автомобильного грузового транспорта

1 грузовой автомобиль, грузоподъемность – 5,8 т

Предполагаемые

УСЛОВИЯ ОКВЭД 49.41 Деятельность автомобильного грузового транспорта 1 грузовой автомобиль, грузоподъемность – 5,8 т Предполагаемые

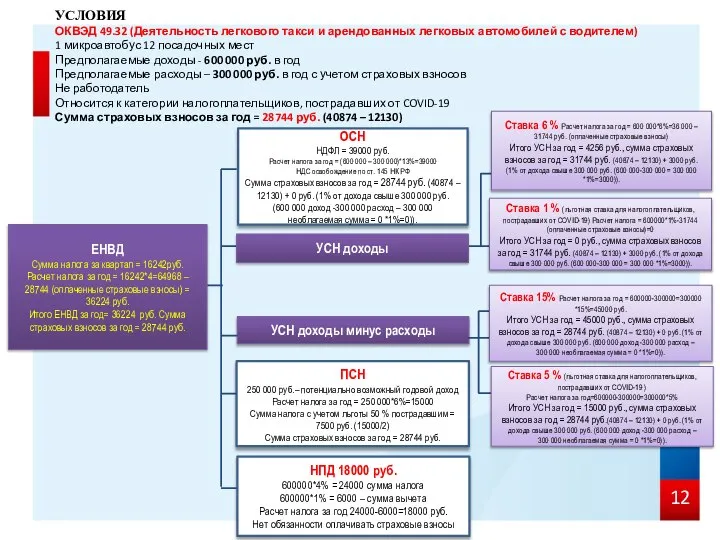

Слайд 4УСЛОВИЯ

ОКВЭД 49.32 (Деятельность легкового такси и арендованных легковых автомобилей с водителем)

1 микроавтобус

УСЛОВИЯ ОКВЭД 49.32 (Деятельность легкового такси и арендованных легковых автомобилей с водителем) 1 микроавтобус

Волонтерский отряд Маяк

Волонтерский отряд Маяк Інтернет. Основні ресурси Інтернету

Інтернет. Основні ресурси Інтернету Как быстро выучить много английских слов

Как быстро выучить много английских слов ЭНЕРГЕТИКА И УСТОЙЧИВОЕ РАЗВИТИЕ

ЭНЕРГЕТИКА И УСТОЙЧИВОЕ РАЗВИТИЕ Соединения деталей

Соединения деталей Лекція 1

Лекція 1 Устная работа

Устная работа Money

Money Рождество в США

Рождество в США Сложное предложение как синтаксическая единица

Сложное предложение как синтаксическая единица Младший школьный возраст. Школьная зрелость

Младший школьный возраст. Школьная зрелость Учимся быть пешеходами (1 класс)

Учимся быть пешеходами (1 класс) Opime koos! Учимся вместе!

Opime koos! Учимся вместе! www.dnevnik.ru

www.dnevnik.ru Комбинированный тур по Байкалу

Комбинированный тур по Байкалу Киндер-неваляшки

Киндер-неваляшки Мама…Первое слово…

Мама…Первое слово… Информационный дизайн

Информационный дизайн Ороситель каплеуловитель (фотографии)

Ороситель каплеуловитель (фотографии) Религия как одна из форм культуры

Религия как одна из форм культуры Общественный доклад по отчету об исполнении бюджета Тольяттиза 2007 год, или время считать деньги…

Общественный доклад по отчету об исполнении бюджета Тольяттиза 2007 год, или время считать деньги… Методы и средства выявления несанкционированного потребления электрической энергии

Методы и средства выявления несанкционированного потребления электрической энергии Совместное заседание Президиума «ОПОРЫ РОССИИ» и Президиума НП «ОПОРА» О структуре и развитии работы комитетов и комиссий ОПОРЫ

Совместное заседание Президиума «ОПОРЫ РОССИИ» и Президиума НП «ОПОРА» О структуре и развитии работы комитетов и комиссий ОПОРЫ Pr-проекты

Pr-проекты Тренажер лексики

Тренажер лексики Гигиена зрения

Гигиена зрения Презентация на тему Геометрия вокруг нас

Презентация на тему Геометрия вокруг нас Схема компьютера Векторный рисунок схемы компьютера

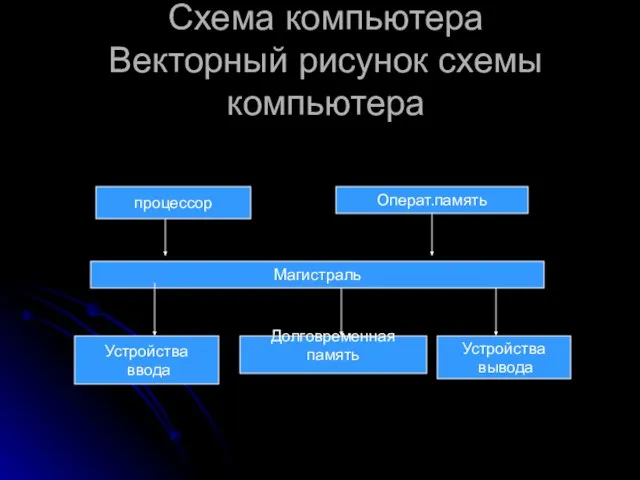

Схема компьютера Векторный рисунок схемы компьютера