- Федеральная Сетевая Компания

Содержание

- 2. Отказ от ответственности Материалы, представленные в настоящей презентации, были подготовлены исключительно для внутреннего пользования руководством Компании

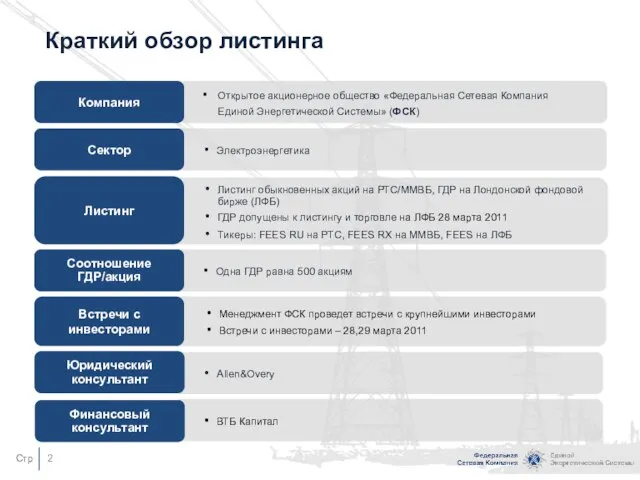

- 3. ВТБ Капитал Краткий обзор листинга Открытое акционерное общество «Федеральная Сетевая Компания Единой Энергетической Системы» (ФСК) Компания

- 4. Ключевые положения Крупнейшая среди котирующихся на международном фондовом рынке электросетевых компаний по протяженности линий электропередачи и

- 5. Российский электроэнергетический сектор Регулирующие органы Министерство экономического развития Министерство энергетики: Утверждение инвестиционной программы Федеральная служба по

- 6. Деятельность ФСК Передача электроэнергии Технологическое присоединение ФСК – естественная монополия, являющаяся основой электроэнергетического сектора России и

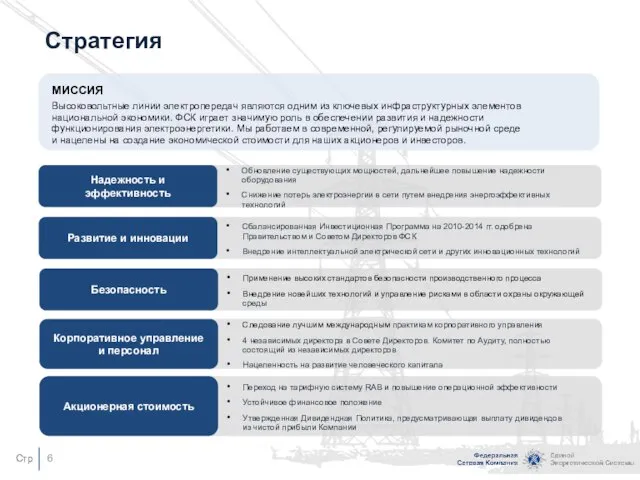

- 7. Стратегия Высоковольтные линии электропередач являются одним из ключевых инфраструктурных элементов национальной экономики. ФСК играет значимую роль

- 8. Инвестиционная программа 2010 – 2014 Суммарный объем планируемых инвестиций 2010-2014: 952.4 млрд руб. Государственные программы(2) (4,808

- 9. Выдача мощности энергоблока Нововоронежской АЭС-2 № 1 (1150 МВт) Срок ввода – 2012 год Основные инвестиционные

- 10. Инвестиционная программа: 2010-2014 Новое строительство 2010 2011 2012 26,557 13,047 22,474 5,435 3,293 3,521 Линии электропередач,

- 11. Интеллектуальная сеть – новое качество российской энергетики Интеллектуальная сеть – качественно новое состояние сетей, построенное на

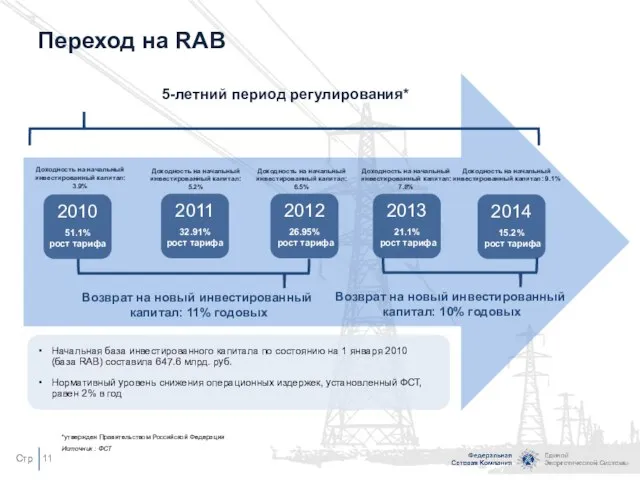

- 12. Переход на RAB 2010 51.1% рост тарифа Доходность на начальный инвестированный капитал: 3.9% Возврат на новый

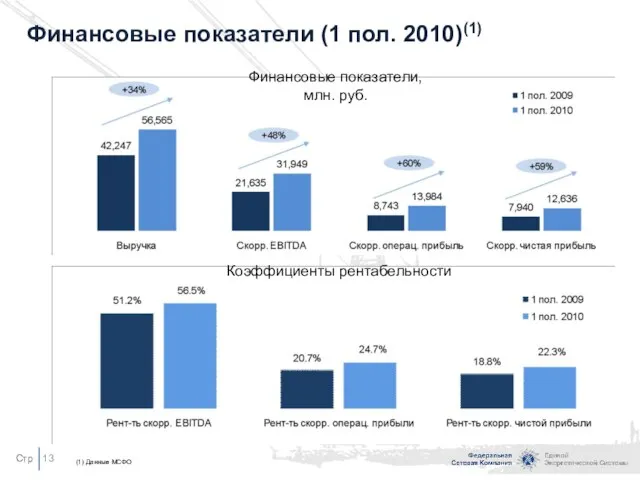

- 13. Финансовые показатели(1) (2007 – 1 пол. 2010) Коэффициенты рентабельности Финансовые показатели, млн. руб. (1) На основе

- 14. Финансовые показатели (1 пол. 2010)(1) Коэффициенты рентабельности (1) Данные МСФО Финансовые показатели, млн. руб.

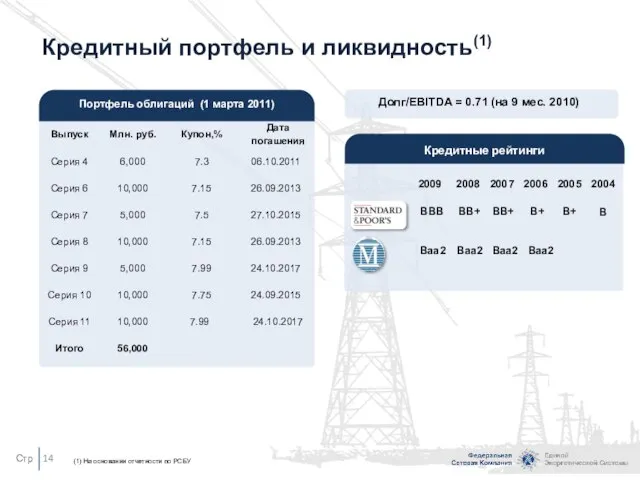

- 15. Портфель облигаций (1 марта 2011) Кредитный портфель и ликвидность(1) Долг/EBITDA = 0.71 (на 9 мес. 2010)

- 16. Выводы

- 18. Скачать презентацию

Слайд 2Отказ от ответственности

Материалы, представленные в настоящей презентации, были подготовлены исключительно для внутреннего

Отказ от ответственности

Материалы, представленные в настоящей презентации, были подготовлены исключительно для внутреннего

Слайд 3ВТБ Капитал

Краткий обзор листинга

Открытое акционерное общество «Федеральная Сетевая Компания

Единой Энергетической Системы» (ФСК)

Компания

Электроэнергетика

Сектор

Листинг

ВТБ Капитал

Краткий обзор листинга

Открытое акционерное общество «Федеральная Сетевая Компания

Единой Энергетической Системы» (ФСК)

Компания

Электроэнергетика

Сектор

Листинг

Слайд 4Ключевые положения

Крупнейшая среди котирующихся на международном фондовом рынке электросетевых компаний по

Ключевые положения

Крупнейшая среди котирующихся на международном фондовом рынке электросетевых компаний по

Слайд 5Российский электроэнергетический сектор

Регулирующие органы

Министерство экономического развития

Министерство энергетики:

Утверждение инвестиционной программы

Федеральная служба

по тарифам

Российский электроэнергетический сектор

Регулирующие органы

Министерство экономического развития

Министерство энергетики:

Утверждение инвестиционной программы

Федеральная служба

по тарифам

Слайд 6Деятельность ФСК

Передача электроэнергии

Технологическое присоединение

ФСК – естественная монополия, являющаяся основой электроэнергетического сектора России

Деятельность ФСК

Передача электроэнергии

Технологическое присоединение

ФСК – естественная монополия, являющаяся основой электроэнергетического сектора России

Слайд 7Стратегия

Высоковольтные линии электропередач являются одним из ключевых инфраструктурных элементов национальной экономики. ФСК

Стратегия

Высоковольтные линии электропередач являются одним из ключевых инфраструктурных элементов национальной экономики. ФСК

Слайд 8Инвестиционная программа 2010 – 2014

Суммарный объем планируемых инвестиций 2010-2014: 952.4 млрд руб.

Государственные

Инвестиционная программа 2010 – 2014

Суммарный объем планируемых инвестиций 2010-2014: 952.4 млрд руб.

Государственные

Слайд 9Выдача мощности энергоблока

Нововоронежской АЭС-2 № 1

(1150 МВт)

Срок ввода – 2012

Выдача мощности энергоблока

Нововоронежской АЭС-2 № 1

(1150 МВт)

Срок ввода – 2012

Слайд 10Инвестиционная программа: 2010-2014

Новое строительство

2010

2011

2012

26,557

13,047

22,474

5,435

3,293

3,521

Линии электропередач, км

Трансформаторная

мощность, МВА

Новое строительство 2010 – 2014

2013

2014

19,000

5,893

8,102

2,936

73 новых

Инвестиционная программа: 2010-2014

Новое строительство

2010

2011

2012

26,557

13,047

22,474

5,435

3,293

3,521

Линии электропередач, км

Трансформаторная

мощность, МВА

Новое строительство 2010 – 2014

2013

2014

19,000

5,893

8,102

2,936

73 новых

Слайд 11

Интеллектуальная сеть –

новое качество российской энергетики

Интеллектуальная сеть – качественно новое

Интеллектуальная сеть –

новое качество российской энергетики

Интеллектуальная сеть – качественно новое

Слайд 12Переход на RAB

2010

51.1%

рост тарифа

Доходность на начальный инвестированный капитал: 3.9%

Возврат на новый инвестированный

Переход на RAB

2010

51.1%

рост тарифа

Доходность на начальный инвестированный капитал: 3.9%

Возврат на новый инвестированный

Слайд 13Финансовые показатели(1) (2007 – 1 пол. 2010)

Коэффициенты рентабельности

Финансовые показатели, млн. руб.

(1) На

Финансовые показатели(1) (2007 – 1 пол. 2010)

Коэффициенты рентабельности

Финансовые показатели, млн. руб.

(1) На

Слайд 14Финансовые показатели (1 пол. 2010)(1)

Коэффициенты рентабельности

(1) Данные МСФО

Финансовые показатели, млн. руб.

Финансовые показатели (1 пол. 2010)(1)

Коэффициенты рентабельности

(1) Данные МСФО

Финансовые показатели, млн. руб.

Слайд 15Портфель облигаций (1 марта 2011)

Кредитный портфель и ликвидность(1)

Долг/EBITDA = 0.71 (на

Портфель облигаций (1 марта 2011)

Кредитный портфель и ликвидность(1)

Долг/EBITDA = 0.71 (на

Слайд 16Выводы

Выводы

Моделирование и формализация. Разработка и исследование математических моделей на компьютере

Моделирование и формализация. Разработка и исследование математических моделей на компьютере Отчёт кафедры русского языка о работе в 2011 / 2012 уч. году

Отчёт кафедры русского языка о работе в 2011 / 2012 уч. году Презентация команды АО МНИИТЭП

Презентация команды АО МНИИТЭП Презентация на тему Рефлекторная регуляция 8 класс

Презентация на тему Рефлекторная регуляция 8 класс  Технология продажи трикотажных изделий

Технология продажи трикотажных изделий Предметно-развивающая среда физкультурной деятельности

Предметно-развивающая среда физкультурной деятельности Презентация на тему Архитектура Древней Греции

Презентация на тему Архитектура Древней Греции  Добрый день!

Добрый день! Гражданское общество

Гражданское общество Воспитательное воздействие на осужденных

Воспитательное воздействие на осужденных Детский оздоровительный лагерь расположен в благоустроенном лесопарке курорта. Детский оздоровительный лагерь расположен в благ

Детский оздоровительный лагерь расположен в благоустроенном лесопарке курорта. Детский оздоровительный лагерь расположен в благ Славна богатырями земля русская

Славна богатырями земля русская Лучше один раз увидеть

Лучше один раз увидеть Презентация на тему На пути к жизненному успеху

Презентация на тему На пути к жизненному успеху Япония - как жертва сравнительного права

Япония - как жертва сравнительного права Прямоугольный треугольник

Прямоугольный треугольник Разработка нормативно-методическихдокументов, регламентирующихинформационный обмен в книжном деле(издатель-книготорговец-пок

Разработка нормативно-методическихдокументов, регламентирующихинформационный обмен в книжном деле(издатель-книготорговец-пок Лицейские друзья Пушкина

Лицейские друзья Пушкина К ПРАЗДНИКАМ ТОЛЬКО ЛУЧШЕЕ

К ПРАЗДНИКАМ ТОЛЬКО ЛУЧШЕЕ Диагностика финансового состояния предприятия

Диагностика финансового состояния предприятия Всенаправленное мотор-колесо для мобильной платформы

Всенаправленное мотор-колесо для мобильной платформы Кубань - здравница России

Кубань - здравница России История вычислительной техники

История вычислительной техники Презентация на тему Организация Объединенных Наций

Презентация на тему Организация Объединенных Наций  Студенческая научная работа(НИРС):анализ, проблемы, актуальные направления, взаимодействия с организациями потребительской коопе

Студенческая научная работа(НИРС):анализ, проблемы, актуальные направления, взаимодействия с организациями потребительской коопе Перспективы применения светодиодных систем освещения для объектов ОАО «РЖД» Докладчик: Гейфман Евгений Моисеевич зам. директор

Перспективы применения светодиодных систем освещения для объектов ОАО «РЖД» Докладчик: Гейфман Евгений Моисеевич зам. директор Село родное - я тебя воспеваю

Село родное - я тебя воспеваю ОПП-1_введение,тема 1_апр_19

ОПП-1_введение,тема 1_апр_19