- Федеральный бюджет: от казначейского исполнения к финансовому менеджменту

Содержание

- 2. План презентации Можно ли говорить о финансовом менеджменте применительно к государству? Цели, институты и инструменты финансового

- 3. Цели финансового менеджмента в государстве Стандартные цели финансового менеджмента Контроль над доходами и расходами бюджета! Прозрачность

- 4. Институты финансового менеджмента в государстве Организации: Финансовые органы Органы финансового контроля и аудита Банковская система Саморегулирующиеся

- 5. Варианты организации системы финансового менеджмента в государстве Банковская система исполнения бюджета Казначейская система исполнения бюджета

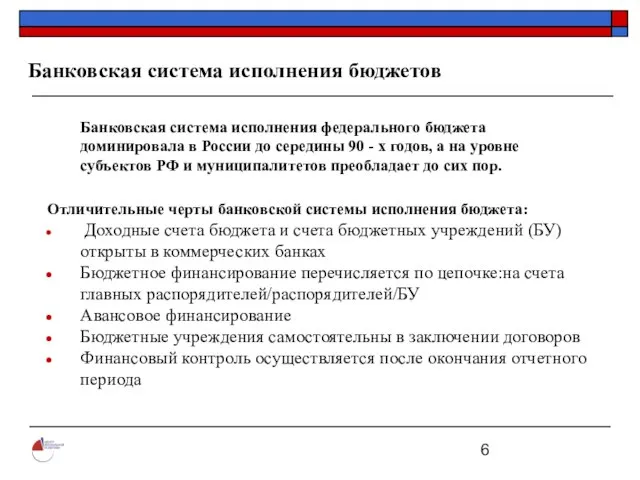

- 6. Банковская система исполнения бюджетов Банковская система исполнения федерального бюджета доминировала в России до середины 90 -

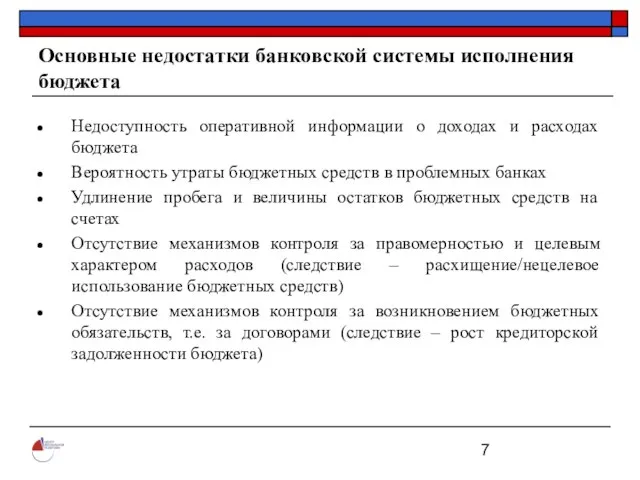

- 7. Основные недостатки банковской системы исполнения бюджета Недоступность оперативной информации о доходах и расходах бюджета Вероятность утраты

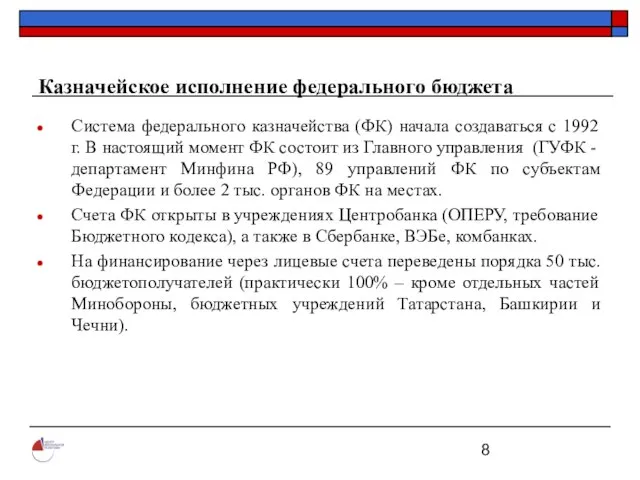

- 8. Казначейское исполнение федерального бюджета Система федерального казначейства (ФК) начала создаваться с 1992 г. В настоящий момент

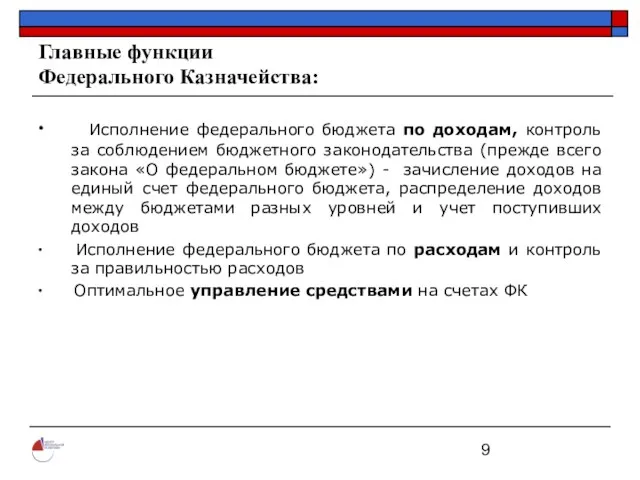

- 9. Главные функции Федерального Казначейства: ∙ Исполнение федерального бюджета по доходам, контроль за соблюдением бюджетного законодательства (прежде

- 10. Отличительные черты казначейской системы ∙ Доходные и распределительные счета бюджета открыты в учреждениях Банка России ∙

- 11. Основные преимущества казначейской системы исполнения бюджета: Доступность оперативной информации о доходах и расходах бюджета Сохранность бюджетных

- 12. Некоторые недостатки казначейской системы исполнения бюджета: ∙ Ограничение самостоятельности бюджетных учреждений в расходовании средств (усложненная процедура

- 13. Исполнение федерального бюджета по доходам ∙ Достоверный и оперативный учет поступления доходов на едином счете ФК.

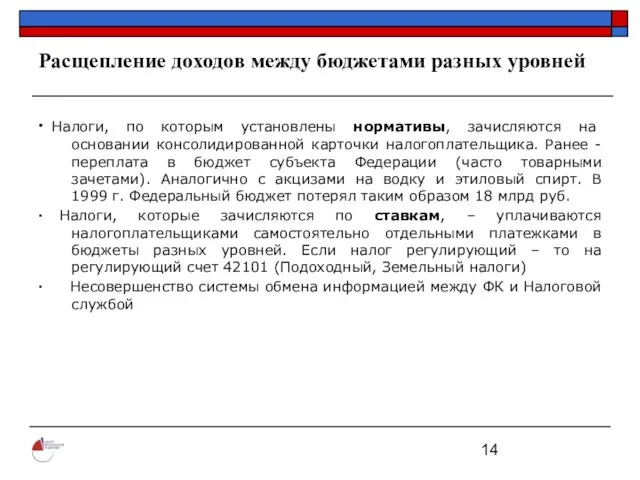

- 14. Расщепление доходов между бюджетами разных уровней ∙ Налоги, по которым установлены нормативы, зачисляются на основании консолидированной

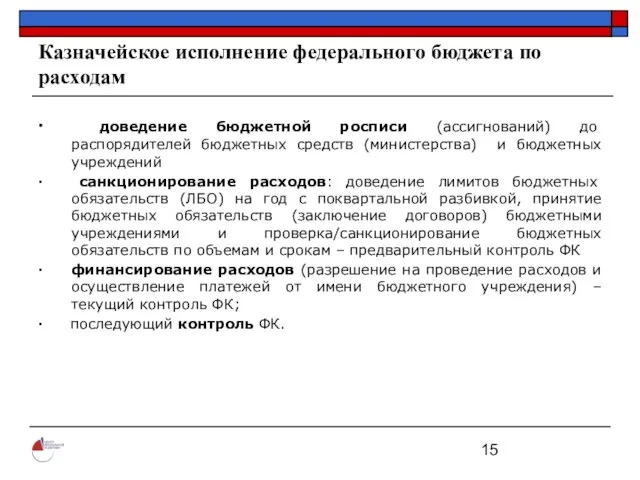

- 15. Казначейское исполнение федерального бюджета по расходам ∙ доведение бюджетной росписи (ассигнований) до распорядителей бюджетных средств (министерства)

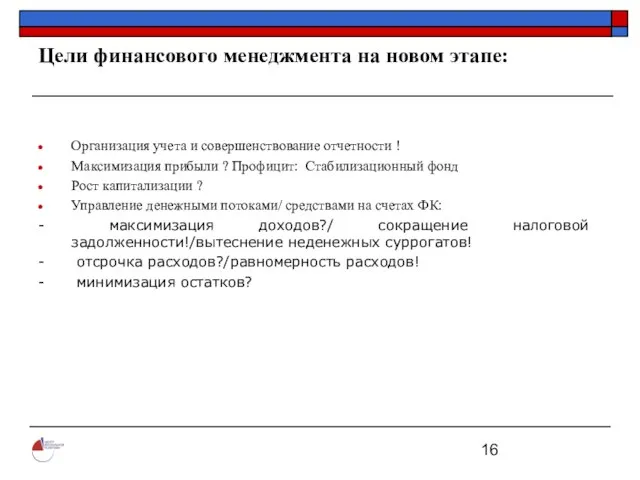

- 16. Цели финансового менеджмента на новом этапе: Организация учета и совершенствование отчетности ! Максимизация прибыли ? Профицит:

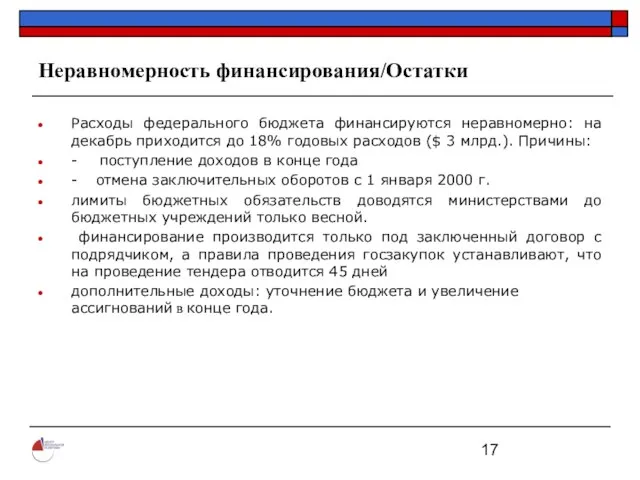

- 17. Неравномерность финансирования/Остатки Расходы федерального бюджета финансируются неравномерно: на декабрь приходится до 18% годовых расходов ($ 3

- 18. Кассовое обслуживание исполнения региональных бюджетов Семь высокодотационных регионов из 31 (Закон о бюджете) все еще не

- 19. Уточнение границ бюджета/общественных финансов ∙ Разграничение доходов, расходов и полномочий между уровнями бюджетной системы ∙ Реформирование

- 20. Внебюджетные средства Внебюджетные счета БУ, перевели с 1999 г. в ФК: организации, имеющие статус и устав

- 22. Скачать презентацию

Слайд 2План презентации

Можно ли говорить о финансовом менеджменте применительно к государству?

Цели, институты и

План презентации

Можно ли говорить о финансовом менеджменте применительно к государству?

Цели, институты и

Слайд 3

Цели финансового менеджмента в государстве

Стандартные цели финансового менеджмента

Контроль над доходами

Цели финансового менеджмента в государстве

Стандартные цели финансового менеджмента

Контроль над доходами

Слайд 4Институты финансового менеджмента в государстве

Организации:

Финансовые органы

Органы финансового контроля и аудита

Банковская система

Саморегулирующиеся

Институты финансового менеджмента в государстве

Организации:

Финансовые органы

Органы финансового контроля и аудита

Банковская система

Саморегулирующиеся

Слайд 5

Варианты организации системы финансового менеджмента в государстве

Банковская система исполнения бюджета

Казначейская система

Варианты организации системы финансового менеджмента в государстве

Банковская система исполнения бюджета

Казначейская система

Слайд 6

Банковская система исполнения бюджетов

Банковская система исполнения федерального бюджета доминировала в России до

Банковская система исполнения бюджетов

Банковская система исполнения федерального бюджета доминировала в России до

Слайд 7Основные недостатки банковской системы исполнения бюджета

Недоступность оперативной информации о доходах и расходах

Основные недостатки банковской системы исполнения бюджета

Недоступность оперативной информации о доходах и расходах

Слайд 8Казначейское исполнение федерального бюджета

Система федерального казначейства (ФК) начала создаваться с 1992

Казначейское исполнение федерального бюджета

Система федерального казначейства (ФК) начала создаваться с 1992

Слайд 9

Главные функции

Федерального Казначейства:

∙ Исполнение федерального бюджета по доходам, контроль за соблюдением

Главные функции

Федерального Казначейства:

∙ Исполнение федерального бюджета по доходам, контроль за соблюдением

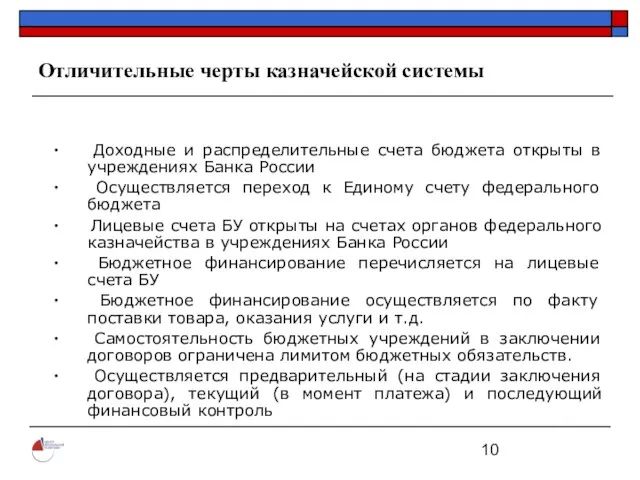

Слайд 10Отличительные черты казначейской системы

∙ Доходные и распределительные счета бюджета открыты в учреждениях

Отличительные черты казначейской системы

∙ Доходные и распределительные счета бюджета открыты в учреждениях

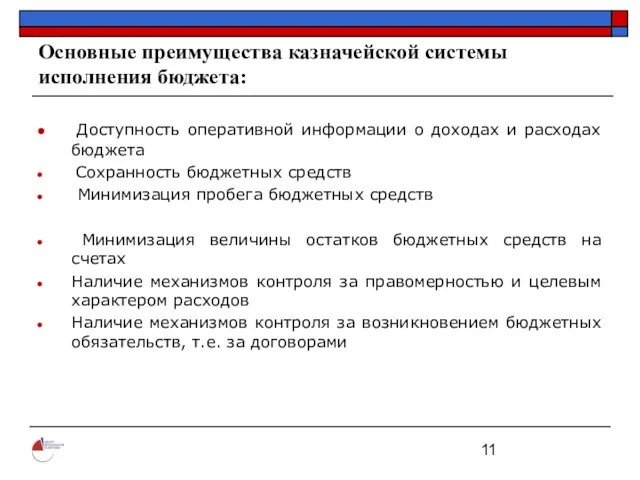

Слайд 11Основные преимущества казначейской системы исполнения бюджета:

Доступность оперативной информации о доходах и расходах

Основные преимущества казначейской системы исполнения бюджета:

Доступность оперативной информации о доходах и расходах

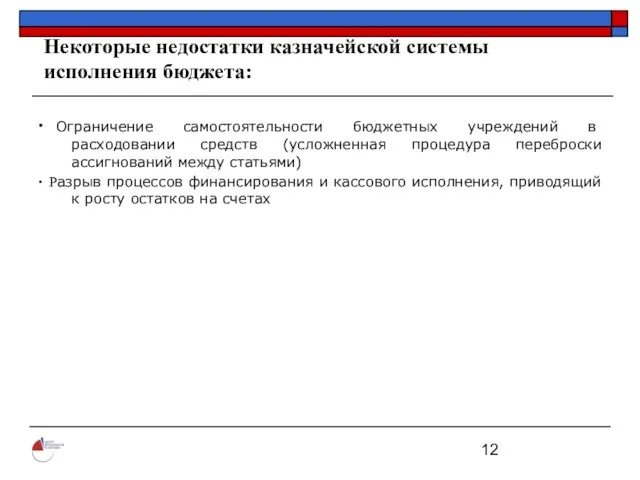

Слайд 12Некоторые недостатки казначейской системы исполнения бюджета:

∙ Ограничение самостоятельности бюджетных учреждений в расходовании средств

Некоторые недостатки казначейской системы исполнения бюджета:

∙ Ограничение самостоятельности бюджетных учреждений в расходовании средств

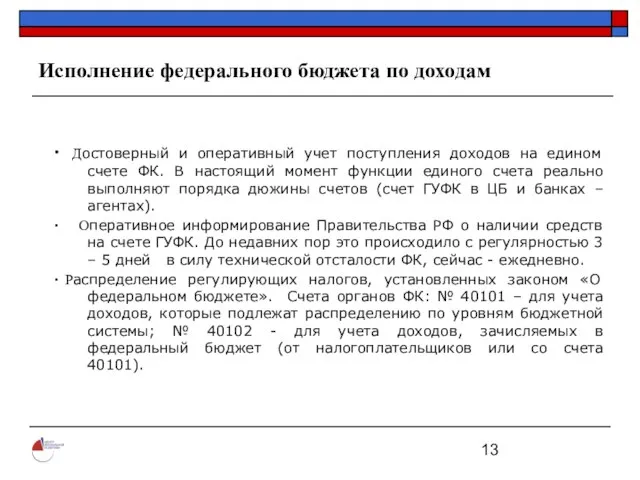

Слайд 13Исполнение федерального бюджета по доходам

∙ Достоверный и оперативный учет поступления доходов на

Исполнение федерального бюджета по доходам

∙ Достоверный и оперативный учет поступления доходов на

Слайд 14Расщепление доходов между бюджетами разных уровней

∙ Налоги, по которым установлены нормативы, зачисляются на

Расщепление доходов между бюджетами разных уровней

∙ Налоги, по которым установлены нормативы, зачисляются на

Слайд 15Казначейское исполнение федерального бюджета по расходам

∙ доведение бюджетной росписи (ассигнований) до распорядителей

Казначейское исполнение федерального бюджета по расходам

∙ доведение бюджетной росписи (ассигнований) до распорядителей

Слайд 16

Цели финансового менеджмента на новом этапе:

Организация учета и совершенствование отчетности !

Максимизация прибыли

Цели финансового менеджмента на новом этапе:

Организация учета и совершенствование отчетности !

Максимизация прибыли

Слайд 17Неравномерность финансирования/Остатки

Расходы федерального бюджета финансируются неравномерно: на декабрь приходится до 18%

Неравномерность финансирования/Остатки

Расходы федерального бюджета финансируются неравномерно: на декабрь приходится до 18%

Слайд 18Кассовое обслуживание исполнения региональных бюджетов

Семь высокодотационных регионов из 31 (Закон о

Кассовое обслуживание исполнения региональных бюджетов

Семь высокодотационных регионов из 31 (Закон о

Слайд 19Уточнение границ бюджета/общественных финансов

∙ Разграничение доходов, расходов и полномочий между уровнями бюджетной

Уточнение границ бюджета/общественных финансов

∙ Разграничение доходов, расходов и полномочий между уровнями бюджетной

Слайд 20Внебюджетные средства

Внебюджетные счета БУ, перевели с 1999 г. в ФК: организации, имеющие

Внебюджетные средства

Внебюджетные счета БУ, перевели с 1999 г. в ФК: организации, имеющие

praktika_pravila_oformlenia_chertezhei_774

praktika_pravila_oformlenia_chertezhei_774 Маленький «француз»

Маленький «француз» Телевидение

Телевидение Развитие эмоционального отношения к значению слова

Развитие эмоционального отношения к значению слова Федеральная Международная сеть автосервисов

Федеральная Международная сеть автосервисов Презентация на тему Концепция развивающего обучения Эльконина – Давыдова

Презентация на тему Концепция развивающего обучения Эльконина – Давыдова Проводники Великих Сил

Проводники Великих Сил КОРУС Консалтинг: Электронные сервисы для государства

КОРУС Консалтинг: Электронные сервисы для государства Идеальные склады для вашего бизнеса в Минске

Идеальные склады для вашего бизнеса в Минске Методическое объединение учителей гуманитарного цикла.

Методическое объединение учителей гуманитарного цикла. Разработка рабочей учебной программы учителя технологии в соответствии с ФГОС ООО

Разработка рабочей учебной программы учителя технологии в соответствии с ФГОС ООО Презентация на тему Решение задач с помощью квадратных и рациональных уравнений

Презентация на тему Решение задач с помощью квадратных и рациональных уравнений  Урок разработан Дуренко Викторией Викторовной, учителем истории и обществознания. МАОУ СОШ № 38 г. Калининград

Урок разработан Дуренко Викторией Викторовной, учителем истории и обществознания. МАОУ СОШ № 38 г. Калининград Lg TwinWash Стираем стереотипы

Lg TwinWash Стираем стереотипы Стиль барокко

Стиль барокко Виды судопроизводства

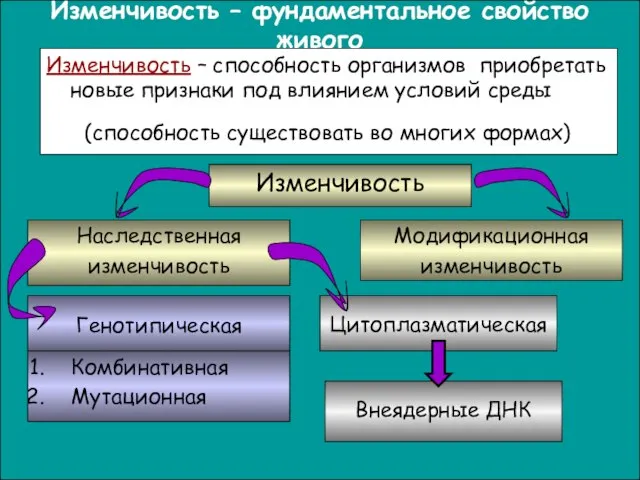

Виды судопроизводства Изменчивость – фундаментальное свойство живого

Изменчивость – фундаментальное свойство живого Николай Алексеевич Заболоцкий

Николай Алексеевич Заболоцкий Зәр шығару жүйесі

Зәр шығару жүйесі Презентация на тему Сопровождение детей с ОВЗ

Презентация на тему Сопровождение детей с ОВЗ Семейное увлечение: рыбалка. 2 класс

Семейное увлечение: рыбалка. 2 класс Вся правда про табакокурение

Вся правда про табакокурение Инклюзия в образовании и дифференциация обучения

Инклюзия в образовании и дифференциация обучения Многофункциональная декоративная система Шар

Многофункциональная декоративная система Шар Импрессионизм Константина Коровина: мимолётная красота

Импрессионизм Константина Коровина: мимолётная красота Напиши мне письмо...

Напиши мне письмо... Прилагательное как часть речи. Роль прилагательных в речи

Прилагательное как часть речи. Роль прилагательных в речи Храмовая архитектура

Храмовая архитектура