- Финансовая деятельность государства

Содержание

- 2. ЛИТЕРАТУРА Худяков А.И. Учебник Финансовое право Республики Казахстан. Алматы. 2005. Найманбаев С.М. Учебник Финансовое право Республики

- 3. Вопрос 1. Понятие финансов Термин «финансы» произошел от латинского fіnіs - конец дела, срок уплаты чего-либо,

- 4. Однако уже в XVIII веке Французское finansе стало означать совокупность государственного имущества, государственное хозяйство, приходы и

- 5. Хотя эта точка зрения разделяется и не всеми, но большинство специалистов полагает, что финансы имеют две

- 6. Например, когда человек говорит, что «у него с финансами туговато», то любому ясно – этот человек

- 7. Скажем, с деньгами имеет дело гражданское право, регулируя товарно-денежные отношения, трудовое право, при регулировании заработной платы,

- 8. Таким образом, далеко не все денежные отношения могут быть признаны финансовыми (даже при признании существования таких

- 9. Здесь отнесение денежных отношений к разряду финансовых основано на использовании двух критериев: а) субъекты денежных операций

- 10. Наконец, в специальном значении под финансами (в материальном значении) понимаются лишь государственные деньги, сосредоточенные в процессе

- 11. Для юристов выяснение точного значения термина «финансы» важно, но, во-первых, для определения сферы применения финансового права,

- 12. Отличия между государственными и частными финансами заключаются, по его мнению, в следующем: а) государство может в

- 13. При понимании финансов в их широком или узком значении, что предполагает их деление на частные и

- 14. В качестве экономической категории финансы обычно определяют как совокупность определенных отношений, именуемых «финансовыми». Следовательно понятия «финансы»

- 15. Финансовые отношения традиционно определяют как отношения «по образованию, распределению и использованию денежных фондов». Однако здесь возникают

- 16. В широком значении понятие «финансы» выступает в качестве синонима понятию «деньги». Но следует отметить, что далеко

- 17. Вопрос 2. Понятие финансовой деятельности государства Финансовую деятельность государства можно определить следующим образом: это деятельность государства,

- 18. Объёмы финансовой деятельности тех или иных государств различны и зависят от той идеологии и экономических доктрин,

- 19. В идеале финансовая деятельность государства должна строиться на следующих принципах: 1) учёт потребностей общества и подчинённость

- 20. Вопрос 3. Финансовая система государства В материальном смысле финансовая система представляет собой совокупность денежных фондов. Под

- 21. Понятие финансовой системы в широком значении представлена 3 группами институтов, которые опосредуют: 1. денежные средства населения;

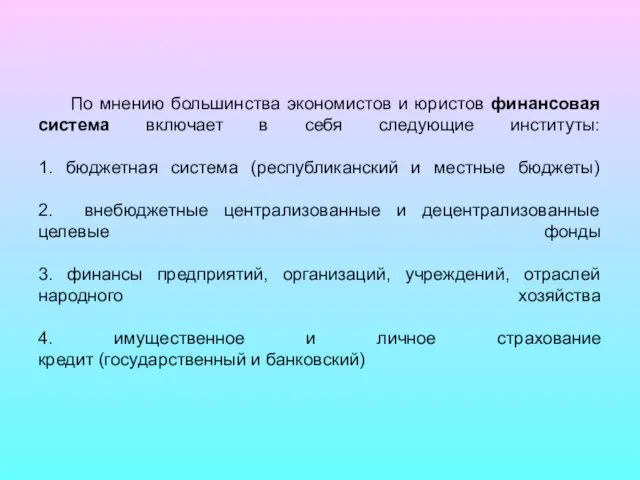

- 22. По мнению большинства экономистов и юристов финансовая система включает в себя следующие институты: 1. бюджетная система

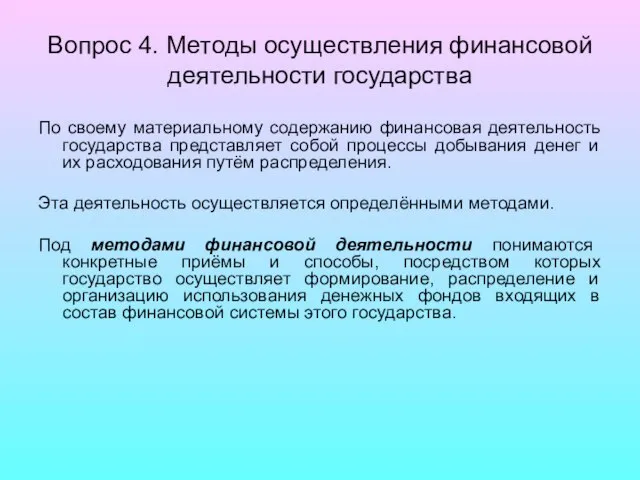

- 23. Вопрос 4. Методы осуществления финансовой деятельности государства По своему материальному содержанию финансовая деятельность государства представляет собой

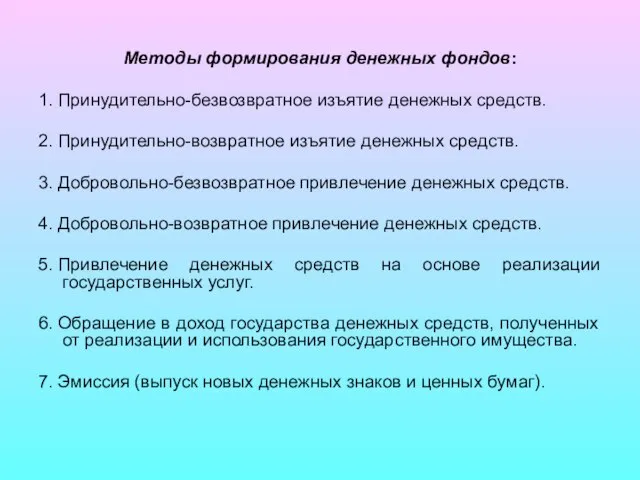

- 24. Методы формирования денежных фондов: 1. Принудительно-безвозвратное изъятие денежных средств. 2. Принудительно-возвратное изъятие денежных средств. 3. Добровольно-безвозвратное

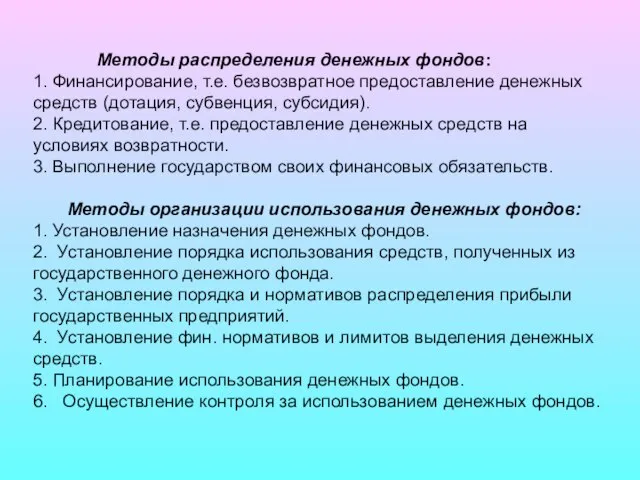

- 25. Методы распределения денежных фондов: 1. Финансирование, т.е. безвозвратное предоставление денежных средств (дотация, субвенция, субсидия). 2. Кредитование,

- 27. Скачать презентацию

Слайд 2ЛИТЕРАТУРА

Худяков А.И. Учебник Финансовое право Республики Казахстан. Алматы. 2005.

Найманбаев

ЛИТЕРАТУРА

Худяков А.И. Учебник Финансовое право Республики Казахстан. Алматы. 2005.

Найманбаев

Слайд 3Вопрос 1. Понятие финансов

Термин «финансы» произошел от латинского fіnіs - конец

Вопрос 1. Понятие финансов

Термин «финансы» произошел от латинского fіnіs - конец

Слайд 4Однако уже в XVIII веке Французское finansе стало означать совокупность государственного имущества,

Однако уже в XVIII веке Французское finansе стало означать совокупность государственного имущества,

Слайд 5Хотя эта точка зрения разделяется и не всеми, но большинство специалистов полагает,

Хотя эта точка зрения разделяется и не всеми, но большинство специалистов полагает,

Слайд 6Например, когда человек говорит, что «у него с финансами туговато», то любому

Например, когда человек говорит, что «у него с финансами туговато», то любому

Слайд 7 Скажем, с деньгами имеет дело гражданское право, регулируя товарно-денежные отношения, трудовое право,

Скажем, с деньгами имеет дело гражданское право, регулируя товарно-денежные отношения, трудовое право,

Слайд 8 Таким образом, далеко не все денежные отношения могут быть признаны финансовыми (даже

Таким образом, далеко не все денежные отношения могут быть признаны финансовыми (даже

Слайд 9Здесь отнесение денежных отношений к разряду финансовых основано на использовании двух критериев:

Здесь отнесение денежных отношений к разряду финансовых основано на использовании двух критериев:

Слайд 10

Наконец, в специальном значении под финансами (в материальном значении) понимаются лишь государственные

Наконец, в специальном значении под финансами (в материальном значении) понимаются лишь государственные

Слайд 11Для юристов выяснение точного значения термина «финансы» важно, но, во-первых, для определения

Для юристов выяснение точного значения термина «финансы» важно, но, во-первых, для определения

Слайд 12 Отличия между государственными и частными финансами заключаются, по его мнению, в следующем:

а)

Отличия между государственными и частными финансами заключаются, по его мнению, в следующем: а)

Слайд 13 При понимании финансов в их широком или узком значении, что предполагает их

При понимании финансов в их широком или узком значении, что предполагает их

Слайд 14 В качестве экономической категории финансы обычно определяют как совокупность определенных отношений, именуемых

В качестве экономической категории финансы обычно определяют как совокупность определенных отношений, именуемых

Слайд 15Финансовые отношения традиционно определяют как отношения «по образованию, распределению и использованию денежных

Финансовые отношения традиционно определяют как отношения «по образованию, распределению и использованию денежных

Слайд 16 В широком значении понятие «финансы» выступает в качестве синонима понятию «деньги». Но

В широком значении понятие «финансы» выступает в качестве синонима понятию «деньги». Но

Слайд 17Вопрос 2. Понятие финансовой деятельности государства

Финансовую деятельность государства можно определить следующим образом:

Вопрос 2. Понятие финансовой деятельности государства

Финансовую деятельность государства можно определить следующим образом:

Слайд 18 Объёмы финансовой деятельности тех или иных государств различны и зависят от той

Объёмы финансовой деятельности тех или иных государств различны и зависят от той

Слайд 19 В идеале финансовая деятельность государства должна строиться на следующих принципах:

1) учёт

В идеале финансовая деятельность государства должна строиться на следующих принципах: 1) учёт

Слайд 20Вопрос 3. Финансовая система государства

В материальном смысле финансовая система представляет собой совокупность

Вопрос 3. Финансовая система государства

В материальном смысле финансовая система представляет собой совокупность

Слайд 21Понятие финансовой системы в широком значении представлена 3 группами институтов, которые опосредуют:

Понятие финансовой системы в широком значении представлена 3 группами институтов, которые опосредуют:

Слайд 22 По мнению большинства экономистов и юристов финансовая система включает в себя следующие

По мнению большинства экономистов и юристов финансовая система включает в себя следующие

Слайд 23Вопрос 4. Методы осуществления финансовой деятельности государства

По своему материальному содержанию финансовая деятельность

Вопрос 4. Методы осуществления финансовой деятельности государства

По своему материальному содержанию финансовая деятельность

Слайд 24Методы формирования денежных фондов:

1. Принудительно-безвозвратное изъятие денежных средств.

2. Принудительно-возвратное изъятие денежных средств.

3. Добровольно-безвозвратное

Методы формирования денежных фондов:

1. Принудительно-безвозвратное изъятие денежных средств.

2. Принудительно-возвратное изъятие денежных средств.

3. Добровольно-безвозвратное

Слайд 25 Методы распределения денежных фондов:

1. Финансирование, т.е. безвозвратное предоставление денежных средств (дотация,

Методы распределения денежных фондов: 1. Финансирование, т.е. безвозвратное предоставление денежных средств (дотация,

Презентация на тему Ренессанс

Презентация на тему Ренессанс  Типы и структура уроков по ФГОС

Типы и структура уроков по ФГОС ГРИПОЛИКТИН

ГРИПОЛИКТИН Отрасль в системе национальной экономике

Отрасль в системе национальной экономике Лизинговые продукты

Лизинговые продукты Зайка из фетра. Мастер-класс

Зайка из фетра. Мастер-класс Практические приложения подобия треугольников

Практические приложения подобия треугольников Сочинение-описание "Лисица" 2 класс

Сочинение-описание "Лисица" 2 класс Суп-лапша на мясном бульоне

Суп-лапша на мясном бульоне Деятельность судов РФв представлениях россиян Результаты социологического исследования

Деятельность судов РФв представлениях россиян Результаты социологического исследования Печи и печная утварь XIX - начала XX веков

Печи и печная утварь XIX - начала XX веков Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр.

Анализ корпоративного имиджа IKEA Выполнила Орлова Мария, 401 гр. VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА

VITAL & ESSENTIAL ТРУДНОСТИ ПЕРЕВОДА Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия.

Презентация на тему ,, ТЕРРОРЕСТИЧЕСКИЙ АКТ В Беслане,,. Подготовила ученица 4а класса Логинова Валерия. Формы бухгалтерского учета. Тема №11

Формы бухгалтерского учета. Тема №11 Избирательная система РФ

Избирательная система РФ отделения ГОДОВОЕ СОБРАНИЕ 2022

отделения ГОДОВОЕ СОБРАНИЕ 2022 Горячий этап холодно-горячей обкатки (ХГО) оборудования

Горячий этап холодно-горячей обкатки (ХГО) оборудования Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией

Автоматизация маршрута согласования и отражения в учете заявлений работников на замену выдачи молока денежной компенсацией «Многослойные и комбинированные пленочные материалы и изделия из них»

«Многослойные и комбинированные пленочные материалы и изделия из них» Окружающая среда маркетинга

Окружающая среда маркетинга Геродот

Геродот Устройство сверлильного станка. Приемы работы на сверлильном станке

Устройство сверлильного станка. Приемы работы на сверлильном станке Достопримечательности Омска

Достопримечательности Омска Кожа

Кожа Организация учебного кабинета английского языка

Организация учебного кабинета английского языка Что такое энергия?

Что такое энергия? Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания

Презентация на тему Потребность организма человека в кислороде. Строение органов дыхания