- Финансовая документация

Содержание

- 2. Роль бухгалтерии в решении финансовых стратегических задач предприятия (фирмы) В условиях развития рыночных отношений и создания

- 3. УЧЕТНАЯ ПОЛИТИКА ФИРМЫ, ГРАМОТНЫЙ АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ, ВЗАИМОДЕЙСТВИЕ С НАЛОГОВЫМИ СЛУЖБАМИ Важным направлением улучшения работы любой

- 4. Принципиально важным для решения вопросов взаимодействия современных предприятий и организаций с архивными учреждениями являются "Основы законодательства

- 5. ОСНОВНЫМИ НАРУШЕНИЯМИ ЯВЛЯЮТСЯ: утрата дел постоянного и долговременного хранения, гибель документов, незаконное их уничтожение, оставление архивов

- 6. ОБЩАЯ ХАРАКТЕРИСТИКА ДОКУМЕНТОВ ПО ФИНАНСОВО-РАСЧЕТНЫМ ОПЕРАЦИЯМ Правильно составленные документы по финансово-расчетным операциям способствуют рациональному использованию денежных

- 8. Документы должны составляться четко и ясно, без помарок. Как в тексте документа, так и в цифровых

- 9. Допущенные по различным причинам ошибки в документах исправляются в установленном порядке. Исправление ошибок производится зачеркиванием неправильного

- 10. КЛАССИФИКАЦИЯ УЧЕТНЫХ ДОКУМЕНТОВ

- 11. • ХРОНОЛОГИЧЕСКИЕ; • СИСТЕМАТИЧЕСКИЕ; • КОМБИНИРОВАННЫЕ. По характеру записи (разносятся ли операции по бухгалтерским счетам или

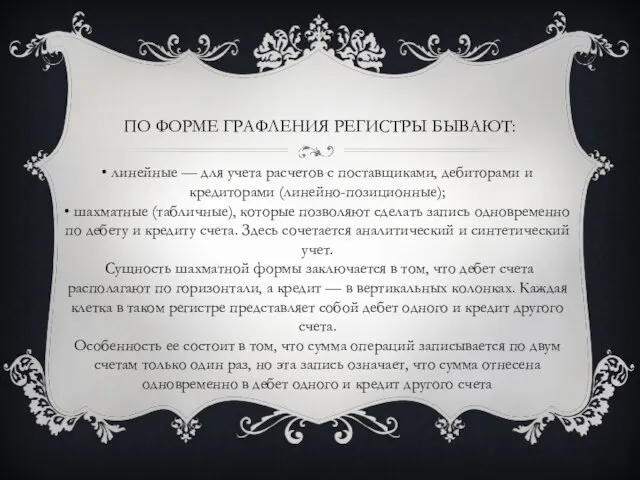

- 12. ПО ФОРМЕ ГРАФЛЕНИЯ РЕГИСТРЫ БЫВАЮТ: • линейные — для учета расчетов с поставщиками, дебиторами и кредиторами

- 13. РАЗЛИЧАЮТСЯ СЛЕДУЮЩИЕ СПОСОБЫ ИСПРАВЛЕНИЯ ОШИБОК В УЧЕТНЫХ РЕГИСТРАХ: Способы исправления ошибок в финансово-расчетной документации

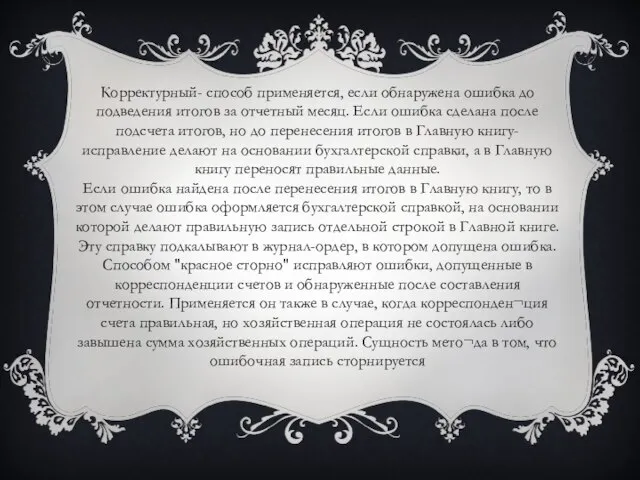

- 14. Корректурный- способ применяется, если обнаружена ошибка до подведения итогов за отчетный месяц. Если ошибка сделана после

- 15. В случае разногласий между руководителем организации и главным бухгалтером при осуществлении отдельных хозяйственных операций первичные учетные

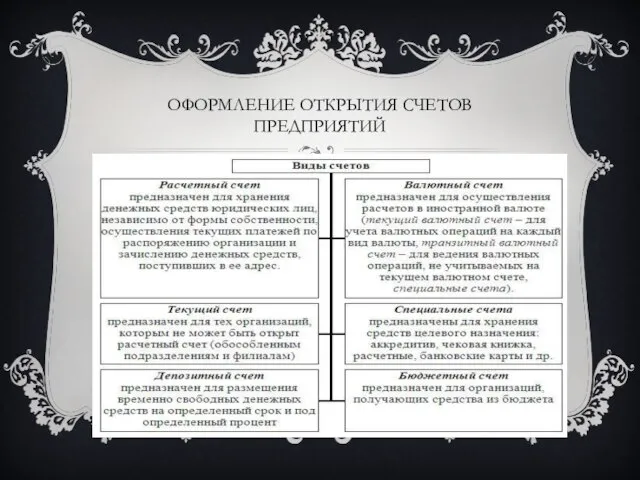

- 16. ОФОРМЛЕНИЕ ОТКРЫТИЯ СЧЕТОВ ПРЕДПРИЯТИЙ

- 18. Скачать презентацию

Слайд 2Роль бухгалтерии в решении финансовых стратегических задач предприятия (фирмы)

В условиях развития рыночных

Роль бухгалтерии в решении финансовых стратегических задач предприятия (фирмы)

В условиях развития рыночных

Слайд 3УЧЕТНАЯ ПОЛИТИКА ФИРМЫ, ГРАМОТНЫЙ АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ, ВЗАИМОДЕЙСТВИЕ С НАЛОГОВЫМИ СЛУЖБАМИ

Важным

УЧЕТНАЯ ПОЛИТИКА ФИРМЫ, ГРАМОТНЫЙ АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ, ВЗАИМОДЕЙСТВИЕ С НАЛОГОВЫМИ СЛУЖБАМИ

Важным

Слайд 4Принципиально важным для решения вопросов взаимодействия современных предприятий и организаций с архивными

Принципиально важным для решения вопросов взаимодействия современных предприятий и организаций с архивными

Слайд 5ОСНОВНЫМИ НАРУШЕНИЯМИ ЯВЛЯЮТСЯ:

утрата дел постоянного и долговременного хранения, гибель документов, незаконное их

ОСНОВНЫМИ НАРУШЕНИЯМИ ЯВЛЯЮТСЯ:

утрата дел постоянного и долговременного хранения, гибель документов, незаконное их

Слайд 6ОБЩАЯ ХАРАКТЕРИСТИКА ДОКУМЕНТОВ ПО ФИНАНСОВО-РАСЧЕТНЫМ ОПЕРАЦИЯМ

Правильно составленные документы по финансово-расчетным операциям способствуют

ОБЩАЯ ХАРАКТЕРИСТИКА ДОКУМЕНТОВ ПО ФИНАНСОВО-РАСЧЕТНЫМ ОПЕРАЦИЯМ

Правильно составленные документы по финансово-расчетным операциям способствуют

Слайд 8Документы должны составляться четко и ясно, без помарок. Как в тексте документа,

Документы должны составляться четко и ясно, без помарок. Как в тексте документа,

Слайд 9Допущенные по различным причинам ошибки в документах исправляются в установленном порядке. Исправление

Допущенные по различным причинам ошибки в документах исправляются в установленном порядке. Исправление

Слайд 10 КЛАССИФИКАЦИЯ УЧЕТНЫХ ДОКУМЕНТОВ

КЛАССИФИКАЦИЯ УЧЕТНЫХ ДОКУМЕНТОВ

Слайд 11• ХРОНОЛОГИЧЕСКИЕ;

• СИСТЕМАТИЧЕСКИЕ;

• КОМБИНИРОВАННЫЕ.

По характеру записи (разносятся ли операции по бухгалтерским счетам

• ХРОНОЛОГИЧЕСКИЕ;

• СИСТЕМАТИЧЕСКИЕ;

• КОМБИНИРОВАННЫЕ.

По характеру записи (разносятся ли операции по бухгалтерским счетам

Слайд 12ПО ФОРМЕ ГРАФЛЕНИЯ РЕГИСТРЫ БЫВАЮТ:

• линейные — для учета расчетов с поставщиками,

ПО ФОРМЕ ГРАФЛЕНИЯ РЕГИСТРЫ БЫВАЮТ:

• линейные — для учета расчетов с поставщиками,

Слайд 13РАЗЛИЧАЮТСЯ СЛЕДУЮЩИЕ СПОСОБЫ ИСПРАВЛЕНИЯ ОШИБОК В УЧЕТНЫХ РЕГИСТРАХ:

Способы исправления ошибок в финансово-расчетной

РАЗЛИЧАЮТСЯ СЛЕДУЮЩИЕ СПОСОБЫ ИСПРАВЛЕНИЯ ОШИБОК В УЧЕТНЫХ РЕГИСТРАХ:

Способы исправления ошибок в финансово-расчетной

Слайд 14Корректурный- способ применяется, если обнаружена ошибка до подведения итогов за отчетный месяц.

Корректурный- способ применяется, если обнаружена ошибка до подведения итогов за отчетный месяц.

Слайд 15В случае разногласий между руководителем организации и главным бухгалтером при осуществлении отдельных

В случае разногласий между руководителем организации и главным бухгалтером при осуществлении отдельных

Слайд 16ОФОРМЛЕНИЕ ОТКРЫТИЯ СЧЕТОВ ПРЕДПРИЯТИЙ

ОФОРМЛЕНИЕ ОТКРЫТИЯ СЧЕТОВ ПРЕДПРИЯТИЙ

ГБУ СШОР №1 Центрального района Санкт-Петербурга

ГБУ СШОР №1 Центрального района Санкт-Петербурга Участие гражданина в политической жизни

Участие гражданина в политической жизни Презентация на тему Атом

Презентация на тему Атом Презентация на тему Своя игра для мальчиков к 23 февраля (3 класс)

Презентация на тему Своя игра для мальчиков к 23 февраля (3 класс) D3_Hum_2_Greece_2022

D3_Hum_2_Greece_2022 Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс

Презентация на тему СИГНАЛЫ БЕДСТВИЯ ПЕРЕДАВАЕМЫЕ ЖЕСТАМИ Урок 8-10 класс Добрый повар стоит доктора

Добрый повар стоит доктора Рождество Христово. Иконография

Рождество Христово. Иконография Преобразования графиков функции

Преобразования графиков функции Информация и цивилизация

Информация и цивилизация Материал для авиационной техники

Материал для авиационной техники  Острая сердечная недостаточность. Занятие № 6

Острая сердечная недостаточность. Занятие № 6 Презентация на тему Внутренняя среда

Презентация на тему Внутренняя среда  Сказка о чудесном спасении кота по имени Кеша

Сказка о чудесном спасении кота по имени Кеша Архитектура ПК

Архитектура ПК Партийный проект «ВМЕСТЕ МЫ СИЛЬНЕЕ»

Партийный проект «ВМЕСТЕ МЫ СИЛЬНЕЕ» Uазета для всех. Искра Божия

Uазета для всех. Искра Божия Кто они?

Кто они? Модель организации производственной деятельности

Модель организации производственной деятельности Немецкий федеральный банк

Немецкий федеральный банк Программный инструмент 4GN для разработки интеллектуальных систем на основе бионического метода «Автономного адаптивного управл

Программный инструмент 4GN для разработки интеллектуальных систем на основе бионического метода «Автономного адаптивного управл Защита опыта работы - Формирование связной речи у детей с ОНР

Защита опыта работы - Формирование связной речи у детей с ОНР А.А. Блок Жизнь и Творчество

А.А. Блок Жизнь и Творчество Школа – это дом, в котором протекает жизнь, достойная человека

Школа – это дом, в котором протекает жизнь, достойная человека ТЕМА УРОКА:

ТЕМА УРОКА: Закрепление табличного умножения и деления

Закрепление табличного умножения и деления Презентация на тему Загрязнение реки Дон

Презентация на тему Загрязнение реки Дон Просвещения и просвещенный абсолютизм

Просвещения и просвещенный абсолютизм