- Финансовая грамотность населения России в условиях кризиса доверия

Содержание

- 2. Экономический кризис – кризис доверия Что такое доверие? Предсказуемость. Доверие бывает - личное, сетевое и безличное

- 3. Как восстановить доверие? На чем основана солидарность между экономическими агентами в современном обществе в отличие от

- 4. Финансовая грамотность – это не наличие профессиональных финансовых знаний, это более простые, но очень важные умения

- 5. В случае возникновения конфликта с финансовой организацией по поводу оказанных Вам финансовых услуг, насколько Вы уверены

- 6. В России в настоящее время работает государственная система страхования накоплений. По Вашему мнению, на что именно

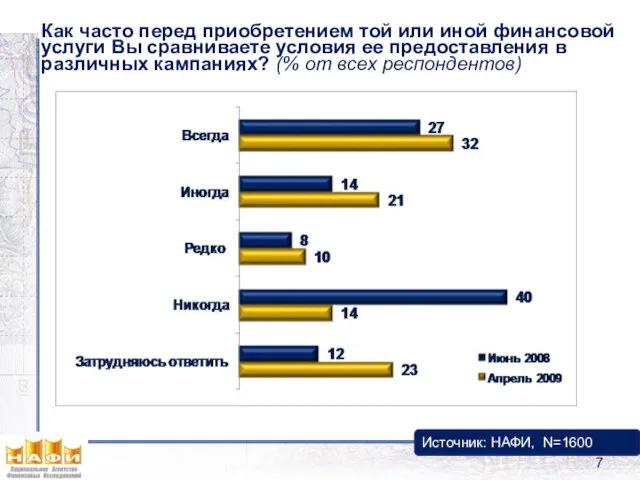

- 7. Как часто перед приобретением той или иной финансовой услуги Вы сравниваете условия ее предоставления в различных

- 8. Какой из вариантов может оказаться «финансовой пирамидой? (% от всех респондентов) Источник: НАФИ, N=1600

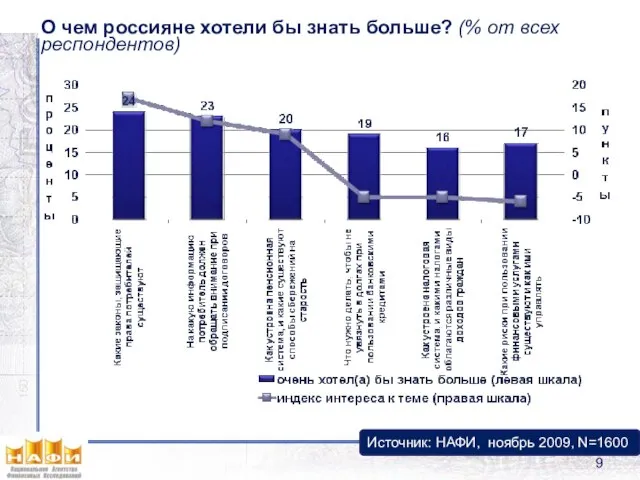

- 9. О чем россияне хотели бы знать больше? (% от всех респондентов) Источник: НАФИ, ноябрь 2009, N=1600

- 10. Лично Вам кого бы хотелось видеть в качестве «учителя» в программе финансовой грамотности? (% от всех

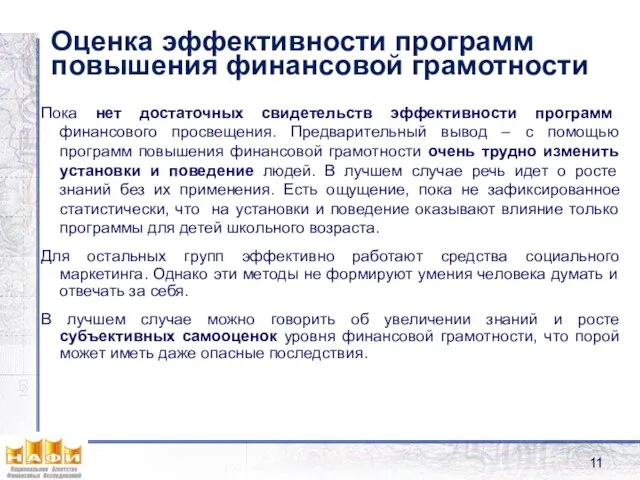

- 11. Оценка эффективности программ повышения финансовой грамотности Пока нет достаточных свидетельств эффективности программ финансового просвещения. Предварительный вывод

- 13. Скачать презентацию

Слайд 2Экономический кризис – кризис доверия

Что такое доверие? Предсказуемость. Доверие бывает - личное,

Экономический кризис – кризис доверия

Что такое доверие? Предсказуемость. Доверие бывает - личное,

Слайд 3Как восстановить доверие?

На чем основана солидарность между экономическими агентами в современном обществе

Как восстановить доверие?

На чем основана солидарность между экономическими агентами в современном обществе

Слайд 4Финансовая грамотность – это

не наличие профессиональных финансовых знаний,

это более простые, но

Финансовая грамотность – это не наличие профессиональных финансовых знаний, это более простые, но

Слайд 5В случае возникновения конфликта с финансовой организацией по поводу оказанных Вам финансовых

В случае возникновения конфликта с финансовой организацией по поводу оказанных Вам финансовых

Слайд 6В России в настоящее время работает государственная система страхования накоплений. По Вашему

В России в настоящее время работает государственная система страхования накоплений. По Вашему

Слайд 7Как часто перед приобретением той или иной финансовой услуги Вы сравниваете условия

Как часто перед приобретением той или иной финансовой услуги Вы сравниваете условия

Слайд 8Какой из вариантов может оказаться «финансовой пирамидой? (% от всех респондентов)

Источник: НАФИ,

Какой из вариантов может оказаться «финансовой пирамидой? (% от всех респондентов)

Источник: НАФИ,

Слайд 9О чем россияне хотели бы знать больше? (% от всех респондентов)

Источник: НАФИ,

О чем россияне хотели бы знать больше? (% от всех респондентов)

Источник: НАФИ,

Слайд 10Лично Вам кого бы хотелось видеть в качестве «учителя» в программе финансовой

Лично Вам кого бы хотелось видеть в качестве «учителя» в программе финансовой

Слайд 11Оценка эффективности программ повышения финансовой грамотности

Пока нет достаточных свидетельств эффективности программ финансового

Оценка эффективности программ повышения финансовой грамотности

Пока нет достаточных свидетельств эффективности программ финансового

Радченко А.В., Костюк С.В.

Радченко А.В., Костюк С.В. House of Commons

House of Commons Современны ли героини Виктории Токаревой? (по рассказу «Перелом»)

Современны ли героини Виктории Токаревой? (по рассказу «Перелом») Квест Дивергент

Квест Дивергент Nomad open fest

Nomad open fest Презентация на тему Процессуальные решения на стадии подготовки к судебному заседанию и судебного разбирательства

Презентация на тему Процессуальные решения на стадии подготовки к судебному заседанию и судебного разбирательства  Лекция 2: OpenMP - модель параллелизма по управлению

Лекция 2: OpenMP - модель параллелизма по управлению Область определения функции.

Область определения функции. Линии чертежа

Линии чертежа Школа картинга Адреналин в городе Саратове для учащихся среди детей из семей среднего и ниже среднего уровня доходов

Школа картинга Адреналин в городе Саратове для учащихся среди детей из семей среднего и ниже среднего уровня доходов Подписка на периодические печатные издания

Подписка на периодические печатные издания 2. Физические свойства

2. Физические свойства КИБЕРСПОРТ

КИБЕРСПОРТ Проблемы воспитания детей в семье

Проблемы воспитания детей в семье Социальная коммерция: как меняется привычная модель маркетинга?

Социальная коммерция: как меняется привычная модель маркетинга? Писатели и поэты Кубани

Писатели и поэты Кубани 9_кл Влияние добычи и переработка полезных ископаемых на окружающую среду и здоровье человека. Презентация

9_кл Влияние добычи и переработка полезных ископаемых на окружающую среду и здоровье человека. Презентация Разработка жидких глазных пленок для лечения синдрома «сухого глаза».

Разработка жидких глазных пленок для лечения синдрома «сухого глаза». Темы уроков на квалификационный экзамен по ПМ.01 Преподавание по программам начального общего образования

Темы уроков на квалификационный экзамен по ПМ.01 Преподавание по программам начального общего образования Первые космонавты, Дезик, Цыган и Лиса Альбина, Лайка и Муха Белка и Стрелка Чернушка

Первые космонавты, Дезик, Цыган и Лиса Альбина, Лайка и Муха Белка и Стрелка Чернушка Жесты рук

Жесты рук Минеральные удобрения. Вред или польза?

Минеральные удобрения. Вред или польза? Модель компетенций государственных гражданских служащих вологодской области, как ключевой элемент системы управления персоналом

Модель компетенций государственных гражданских служащих вологодской области, как ключевой элемент системы управления персоналом Информационный бюллетень: религиозный экстремизм

Информационный бюллетень: религиозный экстремизм Выразительные возможности натюрморта

Выразительные возможности натюрморта Классный час для учащихся начальной школы на тему:«Весна стучится в окна»

Классный час для учащихся начальной школы на тему:«Весна стучится в окна» Периодический закон Д.И.Менделеева

Периодический закон Д.И.Менделеева О распределении и реализации дотации на поддержку мер по обеспечению сбалансированности местных бюджетов в 2011-2012 годах в Киров

О распределении и реализации дотации на поддержку мер по обеспечению сбалансированности местных бюджетов в 2011-2012 годах в Киров