- Финансовая отчетность в компании-разработчике Александр Горник, ITCD

Содержание

- 2. Про себя Александр Горник www.itcd.ru, управляющий партнер http://agornik.moikrug.ru/ [email protected] И так далее (@google)

- 3. Про бизнес Маленькая компания, самоокупаемость Множество проектов (B2B) + доп. услуги Слабая детализация затрат (общие затраты)

- 4. Чего нам удалось достичь Живы 5й год Разработали продукт (>100 loc) Выросли по обороту в несколько

- 5. Зачем считать фин. показатели? А мы (деятельность), вообще, прибыльны? Что зарабатывает деньги (услуги)? Кто зарабатывает деньги

- 6. К примеру, мы Расформировали два отдела и направления деятельности Т.е. поняли чем нам выгодно заниматься, а

- 7. Концепция Основа себестоимости – ЗП разработчиков Значит, основа – стоимость ч/часа Хочется получить Рентабельность по проектам

- 8. СТРОИМ ФИНАНСОВУЮ МОДЕЛЬ

- 9. Что такое фин. Модель? Это excel файлик с прогнозом Доходы, расходы Ставка Основная цель – план

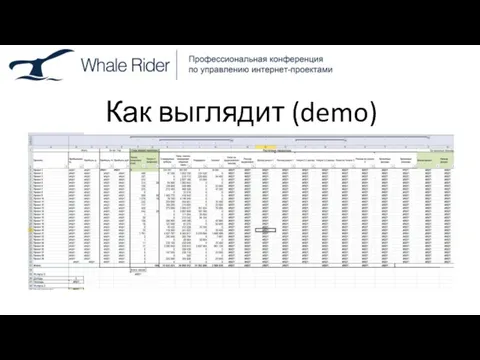

- 10. Как выглядит (demo)

- 11. Доходы по месяцам (demo) Берем статистику и делим по услугам (не сложно) Сезонность на основе грубых

- 12. ЗП и налоги по месяцам (demo) ЗП + желаемая премия *1,13 = с НДФЛ *0,34 >

- 13. Расходы по месяцам (demo) Крупные (очевидные) категории учета Услуги (часть), если получается Не учитывая «проектные» расходы

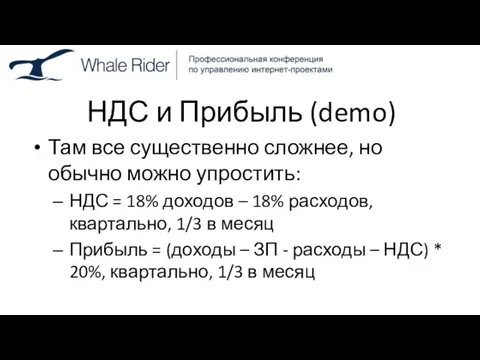

- 14. НДС и Прибыль (demo) Там все существенно сложнее, но обычно можно упростить: НДС = 18% доходов

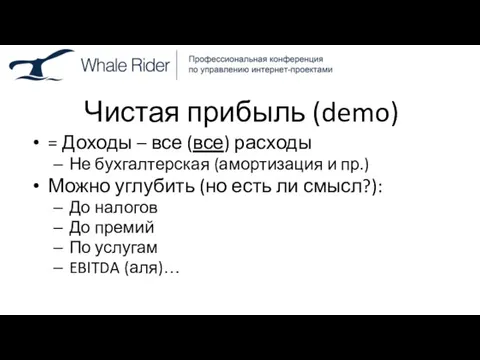

- 15. Чистая прибыль (demo) = Доходы – все (все) расходы Не бухгалтерская (амортизация и пр.) Можно углубить

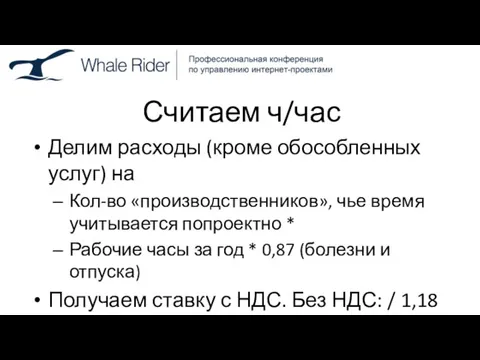

- 16. Считаем ч/час Делим расходы (кроме обособленных услуг) на Кол-во «производственников», чье время учитывается попроектно * Рабочие

- 17. СТРОИМ СМЕТУ

- 18. Принципы Максимально честная, иначе – запутаемся и нас отожмут Отсюда реальные ч/часы с отпусками и болезнями

- 19. Ставка Лучше без % прибыльности (прибыль за счет того, что делать быстрее чем продано) Без включения

- 20. Продается не 100% – как быть? Выделяем услуги, которые могут быть не в часах, но есть:

- 21. «Проектные» затраты По сути – транзит Просто перевыставляем с минимальной прибыльностью Отдельной строкой

- 22. Переменные затраты Не забываем (!) Ежемесячные (от кол-ва месяцев): поддержка, хостинг и прочее От объемов проекта

- 23. Постараться избежать Непрозрачных статей с неясным принципом подсчета объема или неясным DoD Например: менеджмент в %,

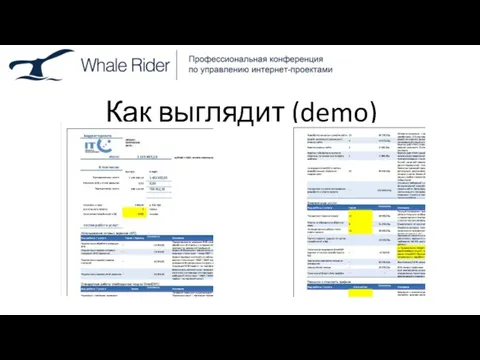

- 24. Как выглядит (demo)

- 25. ИТОГОВЫЙ РЕЗУЛЬТАТ

- 26. Как выглядит (demo)

- 27. Расходы по проектам (demo) Основные расходы: по отчетности по часам Доп. услуги: делим пропорционально доле проекта

- 28. Отчетность по времени – как? Не нужно стремиться собрать отчетность 8 / 40 Зная «действительное кол-во

- 29. Что не обсудили Построение ДДС (тех. работа) Доходы (по проектам / услугам) Расходы (по проектам /

- 30. Что не обсудили 2 Проекты на несколько лет (прошлые периоды) «Сложные» клиенты (несколько связанных проектов)

- 31. Как совершенствовать (TODO) Детализируем смету по услугам Уменьшаем стоимость ч/часа детализируя расходы по услугам и добавляя

- 32. Детализация услуг (TODO 2) Понять какие услуги мы оказываем (непропорциональные ч/часам расходы) Менеджмент (учет времени по

- 33. TODO 3 Можно полностью автоматизировать Хорошо бы фиксировать план на момент продажи проекта, тогда можно понять

- 35. Скачать презентацию

Слайд 2Про себя

Александр Горник

www.itcd.ru, управляющий партнер

http://agornik.moikrug.ru/

[email protected]

И так далее (@google)

Про себя

Александр Горник

www.itcd.ru, управляющий партнер

http://agornik.moikrug.ru/

[email protected]

И так далее (@google)

Слайд 3Про бизнес

Маленькая компания, самоокупаемость

Множество проектов (B2B) + доп. услуги

Слабая детализация затрат (общие

Про бизнес

Маленькая компания, самоокупаемость

Множество проектов (B2B) + доп. услуги

Слабая детализация затрат (общие

Слайд 4Чего нам удалось достичь

Живы 5й год

Разработали продукт (>100 loc)

Выросли по обороту в

Чего нам удалось достичь

Живы 5й год

Разработали продукт (>100 loc)

Выросли по обороту в

Слайд 5Зачем считать фин. показатели?

А мы (деятельность), вообще, прибыльны?

Что зарабатывает деньги (услуги)?

Кто зарабатывает

Зачем считать фин. показатели?

А мы (деятельность), вообще, прибыльны?

Что зарабатывает деньги (услуги)?

Кто зарабатывает

Слайд 6К примеру, мы

Расформировали два отдела и направления деятельности

Т.е. поняли чем нам выгодно

К примеру, мы

Расформировали два отдела и направления деятельности

Т.е. поняли чем нам выгодно

Слайд 7Концепция

Основа себестоимости – ЗП разработчиков

Значит, основа – стоимость ч/часа

Хочется получить

Рентабельность по проектам

Концепция

Основа себестоимости – ЗП разработчиков

Значит, основа – стоимость ч/часа

Хочется получить

Рентабельность по проектам

Слайд 8СТРОИМ ФИНАНСОВУЮ МОДЕЛЬ

СТРОИМ ФИНАНСОВУЮ МОДЕЛЬ

Слайд 9Что такое фин. Модель?

Это excel файлик с прогнозом

Доходы, расходы

Ставка

Основная цель – план

Что такое фин. Модель?

Это excel файлик с прогнозом

Доходы, расходы

Ставка

Основная цель – план

Слайд 10Как выглядит (demo)

Как выглядит (demo)

Слайд 11Доходы по месяцам (demo)

Берем статистику и делим по услугам (не сложно)

Сезонность на

Доходы по месяцам (demo)

Берем статистику и делим по услугам (не сложно)

Сезонность на

Слайд 12ЗП и налоги по месяцам (demo)

ЗП + желаемая премия

*1,13 = с НДФЛ

*0,34

ЗП и налоги по месяцам (demo)

ЗП + желаемая премия

*1,13 = с НДФЛ

*0,34

Слайд 13Расходы по месяцам (demo)

Крупные (очевидные) категории учета

Услуги (часть), если получается

Не учитывая «проектные»

Расходы по месяцам (demo)

Крупные (очевидные) категории учета

Услуги (часть), если получается

Не учитывая «проектные»

Слайд 14НДС и Прибыль (demo)

Там все существенно сложнее, но обычно можно упростить:

НДС =

НДС и Прибыль (demo)

Там все существенно сложнее, но обычно можно упростить:

НДС =

Слайд 15Чистая прибыль (demo)

= Доходы – все (все) расходы

Не бухгалтерская (амортизация и пр.)

Можно

Чистая прибыль (demo)

= Доходы – все (все) расходы

Не бухгалтерская (амортизация и пр.)

Можно

Слайд 16Считаем ч/час

Делим расходы (кроме обособленных услуг) на

Кол-во «производственников», чье время учитывается попроектно

Считаем ч/час

Делим расходы (кроме обособленных услуг) на

Кол-во «производственников», чье время учитывается попроектно

Слайд 17СТРОИМ СМЕТУ

СТРОИМ СМЕТУ

Слайд 18Принципы

Максимально честная, иначе – запутаемся и нас отожмут

Отсюда реальные ч/часы с отпусками

Принципы

Максимально честная, иначе – запутаемся и нас отожмут

Отсюда реальные ч/часы с отпусками

Слайд 19Ставка

Лучше без % прибыльности (прибыль за счет того, что делать быстрее чем

Ставка

Лучше без % прибыльности (прибыль за счет того, что делать быстрее чем

Слайд 20Продается не 100% – как быть?

Выделяем услуги, которые могут быть не в

Продается не 100% – как быть?

Выделяем услуги, которые могут быть не в

Слайд 21«Проектные» затраты

По сути – транзит

Просто перевыставляем с минимальной прибыльностью

Отдельной строкой

«Проектные» затраты

По сути – транзит

Просто перевыставляем с минимальной прибыльностью

Отдельной строкой

Слайд 22Переменные затраты

Не забываем (!)

Ежемесячные (от кол-ва месяцев): поддержка, хостинг и прочее

От объемов

Переменные затраты

Не забываем (!)

Ежемесячные (от кол-ва месяцев): поддержка, хостинг и прочее

От объемов

Слайд 23Постараться избежать

Непрозрачных статей с неясным принципом подсчета объема или неясным DoD

Например: менеджмент

Постараться избежать

Непрозрачных статей с неясным принципом подсчета объема или неясным DoD

Например: менеджмент

Слайд 24Как выглядит (demo)

Как выглядит (demo)

Слайд 25ИТОГОВЫЙ РЕЗУЛЬТАТ

ИТОГОВЫЙ РЕЗУЛЬТАТ

Слайд 26Как выглядит (demo)

Как выглядит (demo)

Слайд 27Расходы по проектам (demo)

Основные расходы: по отчетности по часам

Доп. услуги: делим пропорционально

Расходы по проектам (demo)

Основные расходы: по отчетности по часам

Доп. услуги: делим пропорционально

Слайд 28Отчетность по времени – как?

Не нужно стремиться собрать отчетность 8 / 40

Зная

Отчетность по времени – как?

Не нужно стремиться собрать отчетность 8 / 40

Зная

Слайд 29Что не обсудили

Построение ДДС (тех. работа)

Доходы (по проектам / услугам)

Расходы (по проектам

Что не обсудили

Построение ДДС (тех. работа)

Доходы (по проектам / услугам)

Расходы (по проектам

Слайд 30Что не обсудили 2

Проекты на несколько лет (прошлые периоды)

«Сложные» клиенты (несколько связанных

Что не обсудили 2

Проекты на несколько лет (прошлые периоды)

«Сложные» клиенты (несколько связанных

Слайд 31Как совершенствовать (TODO)

Детализируем смету по услугам

Уменьшаем стоимость ч/часа детализируя расходы по услугам

Как совершенствовать (TODO)

Детализируем смету по услугам

Уменьшаем стоимость ч/часа детализируя расходы по услугам

Слайд 32Детализация услуг (TODO 2)

Понять какие услуги мы оказываем (непропорциональные ч/часам расходы)

Менеджмент (учет

Детализация услуг (TODO 2)

Понять какие услуги мы оказываем (непропорциональные ч/часам расходы)

Менеджмент (учет

Слайд 33TODO 3

Можно полностью автоматизировать

Хорошо бы фиксировать план на момент продажи проекта, тогда

TODO 3

Можно полностью автоматизировать

Хорошо бы фиксировать план на момент продажи проекта, тогда

Водоёмы нашего края

Водоёмы нашего края Презентация на тему Введение учебного курса ОРКСЭ

Презентация на тему Введение учебного курса ОРКСЭ К 105-летию госдумы

К 105-летию госдумы Особенности японской поэзии на примере хокку

Особенности японской поэзии на примере хокку Виды и назначение технологических карт

Виды и назначение технологических карт Презентация на тему Право в системе социальных норм

Презентация на тему Право в системе социальных норм Формирование и распределение доходов в рыночной экономике

Формирование и распределение доходов в рыночной экономике Classware Art Studio. Новогодние украшения

Classware Art Studio. Новогодние украшения Soviet Posters about sports

Soviet Posters about sports Теплогазоснабжение с основами теплотехники

Теплогазоснабжение с основами теплотехники Нормативный подход к праву. Естественное право

Нормативный подход к праву. Естественное право Как быть в ресурсе

Как быть в ресурсе Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства

Порядок рассмотрения обращений в организациях системы жилищно-коммунального хозяйства КХСМ (разовая игра от 08.12.2018)

КХСМ (разовая игра от 08.12.2018) Бюджет семьи

Бюджет семьи Уход за кожей

Уход за кожей -тся, -ться в глаголах

-тся, -ться в глаголах Презентация на тему Обобщение знаний об изготовлении швейных изделий

Презентация на тему Обобщение знаний об изготовлении швейных изделий Современные биотехнологии в животноводстве

Современные биотехнологии в животноводстве Шарады, метаграммы, логогрифы

Шарады, метаграммы, логогрифы Механическое разворачивание гомополимерной глобулы: теория и моделирование

Механическое разворачивание гомополимерной глобулы: теория и моделирование План презентации - Несколько слов о платформе - Способы раскрутки - Наши наблюдения - Что дальше? yvision.kz - Ответы на вопросы с платформ

План презентации - Несколько слов о платформе - Способы раскрутки - Наши наблюдения - Что дальше? yvision.kz - Ответы на вопросы с платформ Энергосбережение

Энергосбережение  История градостроительства Москвы

История градостроительства Москвы Первые итоги и уроки

Первые итоги и уроки Презентация на тему Устройство компьютера Знакомство с компьютером

Презентация на тему Устройство компьютера Знакомство с компьютером  Духовно-нравственное воспитание в современной школе

Духовно-нравственное воспитание в современной школе Скэнар-терапия гематогенного остеомиелита(случай из практики)

Скэнар-терапия гематогенного остеомиелита(случай из практики)