- Финансовая система. Налоги и налогообложение

Содержание

- 2. Учебные вопросы: 1. Финансы и их функции 2. Государственный бюджет и его структура 3. Налоги. Принципы

- 3. Цели лекции: Изучить сущность, функции финансов и финансовой системы Уяснить сущность и закономерности формирования государственного бюджета,

- 4. 1. Финансы и их функции

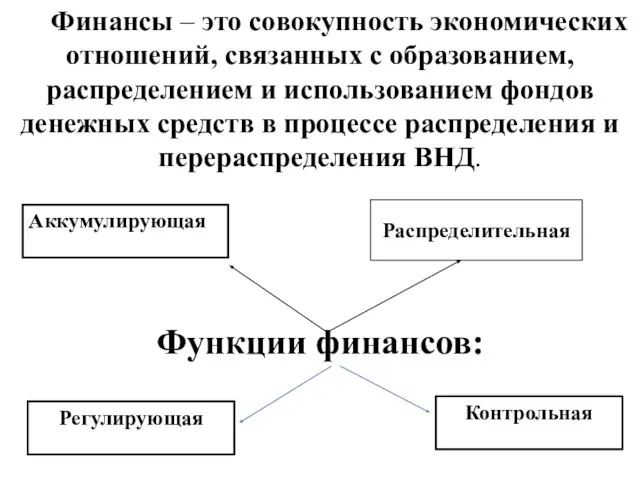

- 5. Финансы – это совокупность экономических отношений, связанных с образованием, распределением и использованием фондов денежных средств в

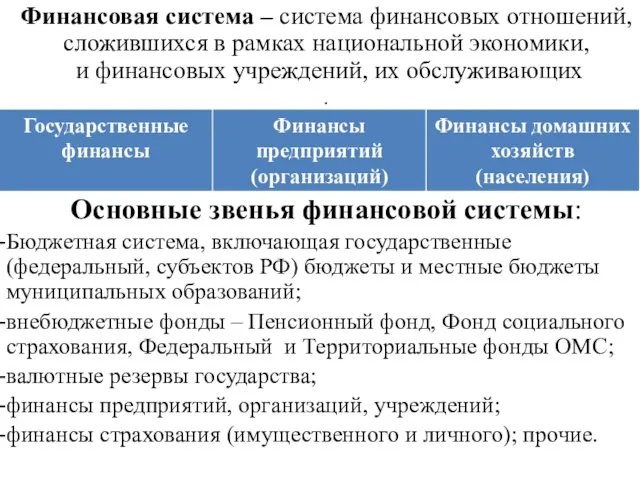

- 6. Финансовая система – система финансовых отношений, сложившихся в рамках национальной экономики, и финансовых учреждений, их обслуживающих

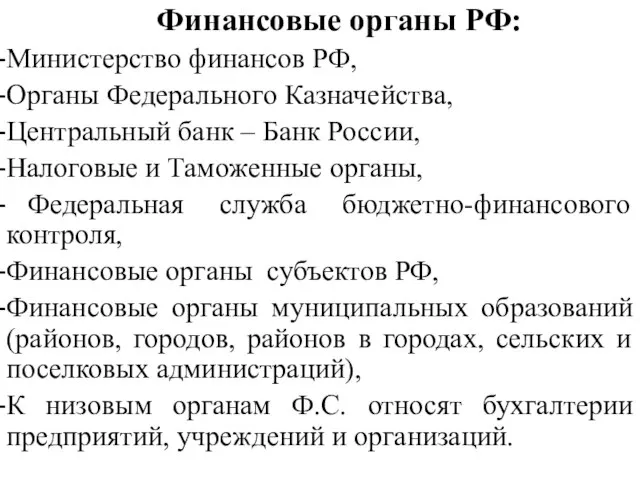

- 7. Финансовые органы РФ: Министерство финансов РФ, Органы Федерального Казначейства, Центральный банк – Банк России, Налоговые и

- 8. 2. Государственный бюджет и его структура

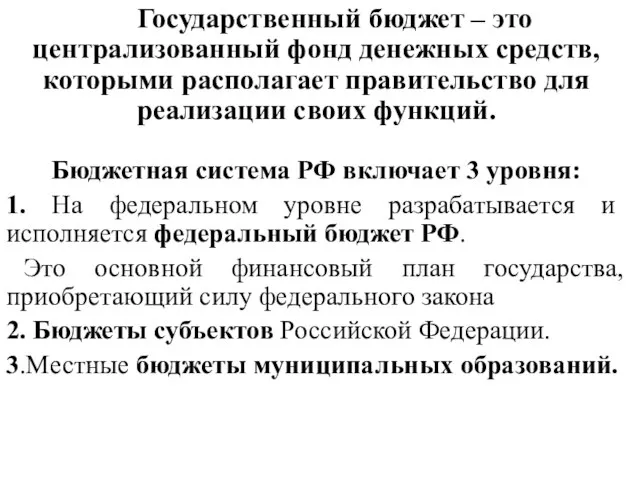

- 9. Государственный бюджет – это централизованный фонд денежных средств, которыми располагает правительство для реализации своих функций. Бюджетная

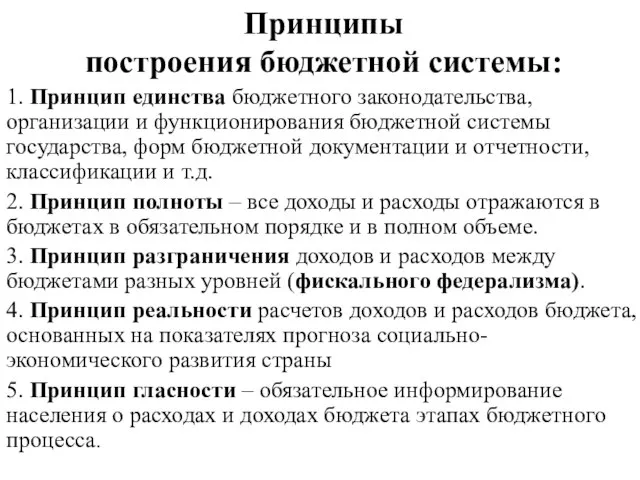

- 10. Принципы построения бюджетной системы: 1. Принцип единства бюджетного законодательства, организации и функционирования бюджетной системы государства, форм

- 11. Основные параметры федеральных бюджетов РФ

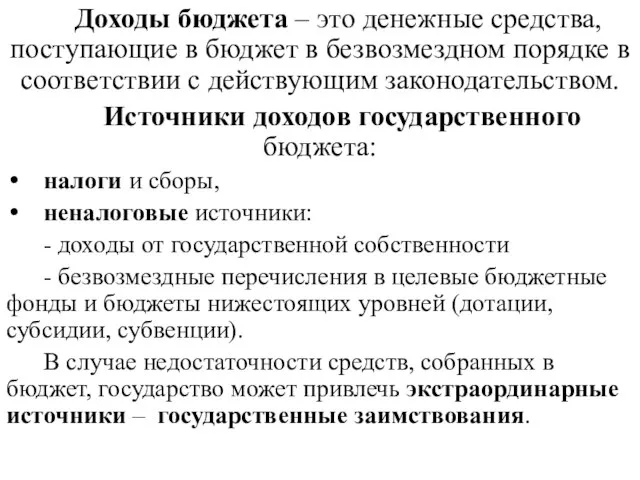

- 12. Доходы бюджета – это денежные средства, поступающие в бюджет в безвозмездном порядке в соответствии с действующим

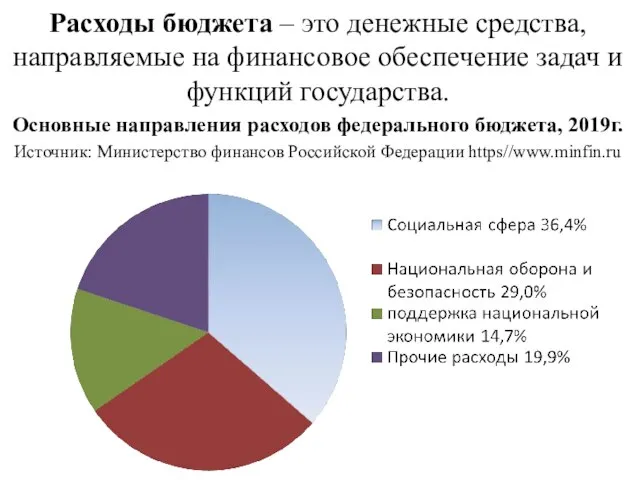

- 13. Расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства. Основные направления

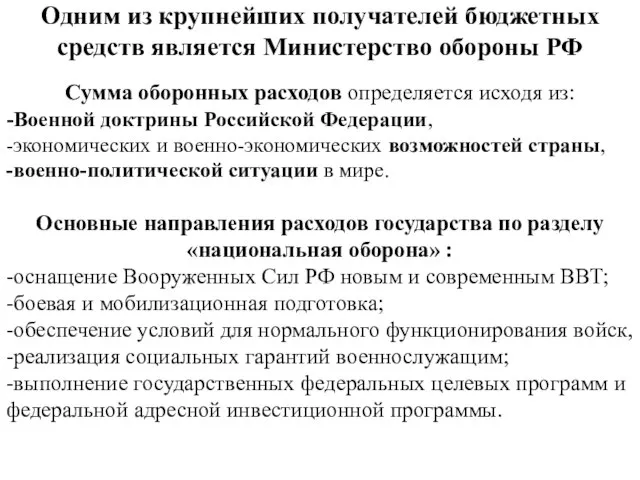

- 14. Одним из крупнейших получателей бюджетных средств является Министерство обороны РФ Сумма оборонных расходов определяется исходя из:

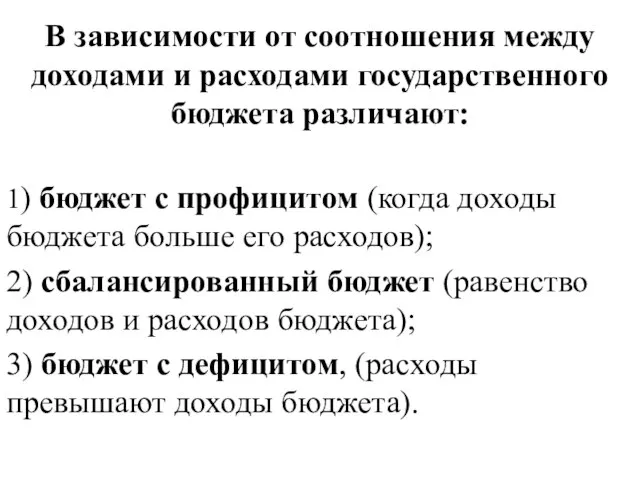

- 15. В зависимости от соотношения между доходами и расходами государственного бюджета различают: 1) бюджет с профицитом (когда

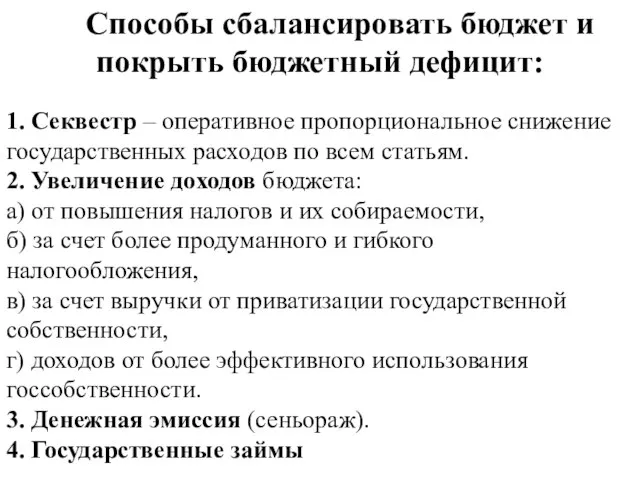

- 16. Способы сбалансировать бюджет и покрыть бюджетный дефицит: 1. Секвестр – оперативное пропорциональное снижение государственных расходов по

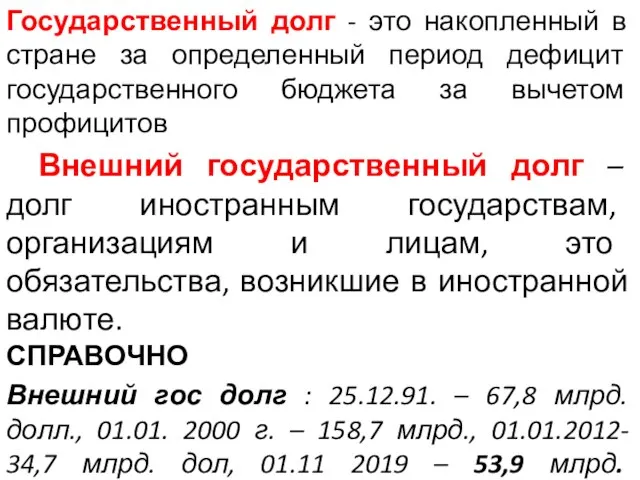

- 17. Государственный долг - это накопленный в стране за определенный период дефицит государственного бюджета за вычетом профицитов

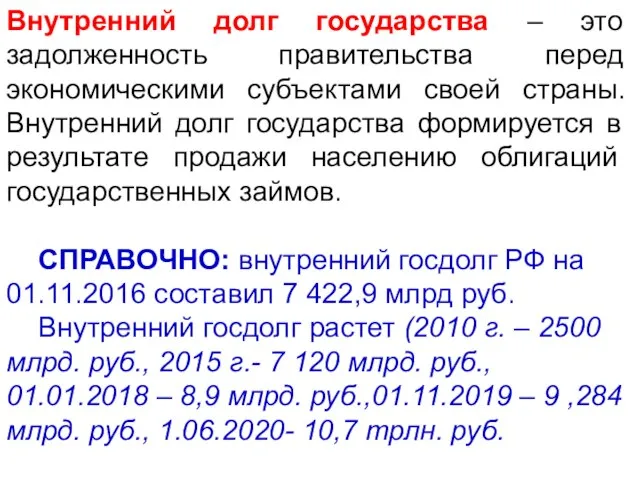

- 18. Внутренний долг государства – это задолженность правительства перед экономическими субъектами своей страны. Внутренний долг государства формируется

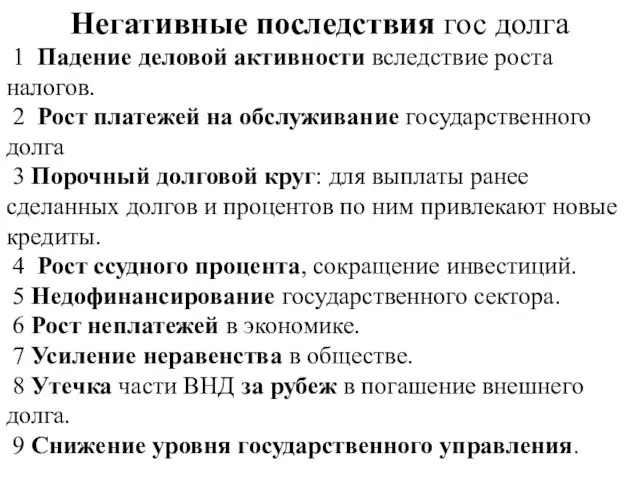

- 19. Негативные последствия гос долга 1 Падение деловой активности вследствие роста налогов. 2 Рост платежей на обслуживание

- 20. 3. Налоги. Принципы и формы налогообложения

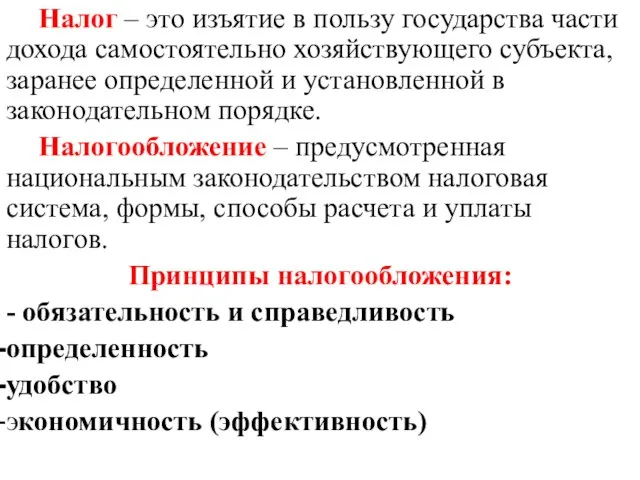

- 21. Налог – это изъятие в пользу государства части дохода самостоятельно хозяйствующего субъекта, заранее определенной и установленной

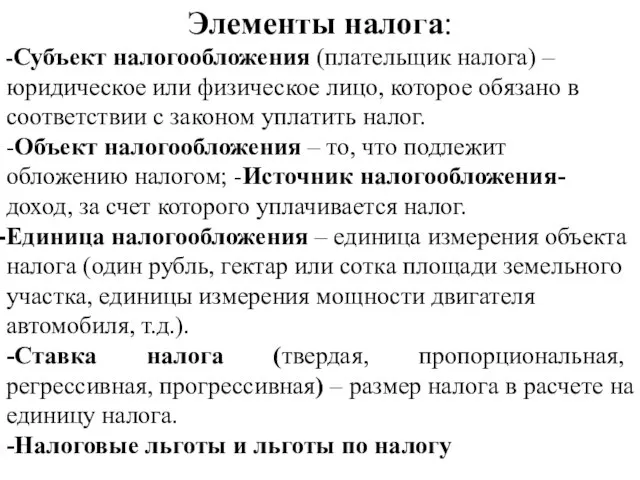

- 22. Элементы налога: -Субъект налогообложения (плательщик налога) – юридическое или физическое лицо, которое обязано в соответствии с

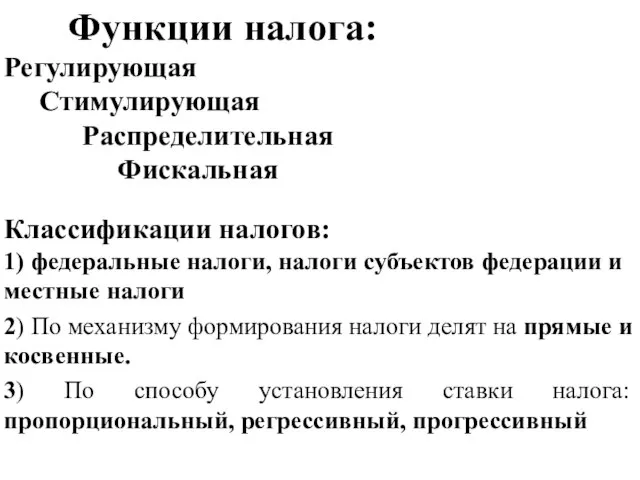

- 23. Функции налога: Регулирующая Стимулирующая Распределительная Фискальная Классификации налогов: 1) федеральные налоги, налоги субъектов федерации и местные

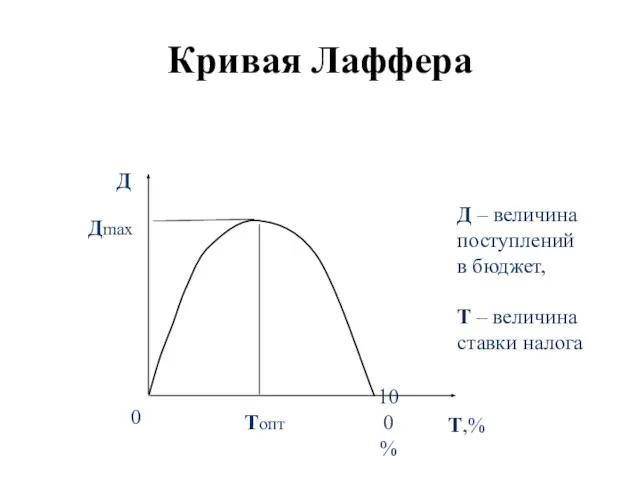

- 24. Кривая Лаффера Т,% Д Дmax Топт Д – величина поступлений в бюджет, Т – величина ставки

- 26. Скачать презентацию

Слайд 3Цели лекции:

Изучить сущность, функции финансов и финансовой системы

Уяснить сущность и закономерности

Цели лекции:

Изучить сущность, функции финансов и финансовой системы

Уяснить сущность и закономерности

Слайд 41. Финансы и их функции

1. Финансы и их функции

Слайд 5 Финансы – это совокупность экономических отношений, связанных с образованием, распределением и

Финансы – это совокупность экономических отношений, связанных с образованием, распределением и

Слайд 6Финансовая система – система финансовых отношений, сложившихся в рамках национальной экономики,

и

Финансовая система – система финансовых отношений, сложившихся в рамках национальной экономики,

и

Слайд 7 Финансовые органы РФ:

Министерство финансов РФ,

Органы Федерального Казначейства,

Центральный банк – Банк

Финансовые органы РФ:

Министерство финансов РФ,

Органы Федерального Казначейства,

Центральный банк – Банк

Слайд 82. Государственный бюджет

и его структура

2. Государственный бюджет

и его структура

Слайд 9 Государственный бюджет – это централизованный фонд денежных средств, которыми располагает правительство

Государственный бюджет – это централизованный фонд денежных средств, которыми располагает правительство

Слайд 10Принципы

построения бюджетной системы:

1. Принцип единства бюджетного законодательства, организации и функционирования бюджетной

Принципы

построения бюджетной системы:

1. Принцип единства бюджетного законодательства, организации и функционирования бюджетной

Слайд 11 Основные параметры федеральных

бюджетов РФ

Основные параметры федеральных

бюджетов РФ

Слайд 12Доходы бюджета – это денежные средства, поступающие в бюджет в безвозмездном порядке

Доходы бюджета – это денежные средства, поступающие в бюджет в безвозмездном порядке

Слайд 13Расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и

Расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и

Слайд 14Одним из крупнейших получателей бюджетных средств является Министерство обороны РФ

Сумма оборонных расходов

Одним из крупнейших получателей бюджетных средств является Министерство обороны РФ

Сумма оборонных расходов

Слайд 15В зависимости от соотношения между доходами и расходами государственного бюджета различают:

1) бюджет

В зависимости от соотношения между доходами и расходами государственного бюджета различают:

1) бюджет

Слайд 16 Способы сбалансировать бюджет и покрыть бюджетный дефицит:

1. Секвестр – оперативное пропорциональное

Способы сбалансировать бюджет и покрыть бюджетный дефицит:

1. Секвестр – оперативное пропорциональное

Слайд 17Государственный долг - это накопленный в стране за определенный период дефицит государственного

Государственный долг - это накопленный в стране за определенный период дефицит государственного

Слайд 18Внутренний долг государства – это задолженность правительства перед экономическими субъектами своей страны.

Внутренний долг государства – это задолженность правительства перед экономическими субъектами своей страны.

Слайд 19Негативные последствия гос долга

1 Падение деловой активности вследствие роста налогов.

2

Негативные последствия гос долга

1 Падение деловой активности вследствие роста налогов.

2

Слайд 203. Налоги. Принципы и формы налогообложения

3. Налоги. Принципы и формы налогообложения

Слайд 21 Налог – это изъятие в пользу государства части дохода самостоятельно хозяйствующего субъекта,

Налог – это изъятие в пользу государства части дохода самостоятельно хозяйствующего субъекта,

Слайд 22Элементы налога:

-Субъект налогообложения (плательщик налога) – юридическое или физическое лицо, которое обязано

Элементы налога:

-Субъект налогообложения (плательщик налога) – юридическое или физическое лицо, которое обязано

Слайд 23 Функции налога:

Регулирующая

Стимулирующая

Распределительная

Фискальная

Классификации налогов:

1) федеральные налоги,

Функции налога:

Регулирующая

Стимулирующая

Распределительная

Фискальная

Классификации налогов:

1) федеральные налоги,

Слайд 24Кривая Лаффера

Т,%

Д

Дmax

Топт

Д – величина

поступлений

в бюджет,

Т – величина

ставки налога

Кривая Лаффера

Т,%

Д

Дmax

Топт

Д – величина

поступлений

в бюджет,

Т – величина

ставки налога

Техническая поддержка партнеров

Техническая поддержка партнеров Физическая викторина

Физическая викторина Растения Самарской области, занесенные в Красную книгу России

Растения Самарской области, занесенные в Красную книгу России Мектеп жасына дейінгі балалардың дамуы және тәрбиелеу бағдарламасы Ару Б

Мектеп жасына дейінгі балалардың дамуы және тәрбиелеу бағдарламасы Ару Б Дигибридное скрещивание

Дигибридное скрещивание Управление ресурсами организации. Финансовая отчётность и ресурсы предприятия. (Лекция 2)

Управление ресурсами организации. Финансовая отчётность и ресурсы предприятия. (Лекция 2) Социальные ценности и нормы

Социальные ценности и нормы Ипотека под 2,7%

Ипотека под 2,7% Магаданский заповедник

Магаданский заповедник Слово о полку Игореве

Слово о полку Игореве презентация

презентация Автоматизация продаж страховых полисов в удаленных точках

Автоматизация продаж страховых полисов в удаленных точках Компьютер и здоровье 10 класс

Компьютер и здоровье 10 класс Как сделать презентацию

Как сделать презентацию Специфика информационного процесса в условиях массовой коммуникации. Лекция 2

Специфика информационного процесса в условиях массовой коммуникации. Лекция 2 Иностранные инвестиции и их влияние на состояние государственных финансов

Иностранные инвестиции и их влияние на состояние государственных финансов Стативные глаголы english

Стативные глаголы english Великие победы российского народа

Великие победы российского народа Презентация на тему Электрическое напряжение. Вольтметр

Презентация на тему Электрическое напряжение. Вольтметр  ПРОЕКТ НА ТЕМУ ПОРІВНЯННЯ ШВИДКОСТЕЙ РУХУ ТВАРИН

ПРОЕКТ НА ТЕМУ ПОРІВНЯННЯ ШВИДКОСТЕЙ РУХУ ТВАРИН Призентация Родной город

Призентация Родной город Права несовершеннолетних

Права несовершеннолетних Право, его роль в жизни общества и государства

Право, его роль в жизни общества и государства Технологии тепловой и антивирусной защиты; энергосбережения

Технологии тепловой и антивирусной защиты; энергосбережения Программный комплекс учета и сбыта электрической энергии BreeZe, BreeZeLaw

Программный комплекс учета и сбыта электрической энергии BreeZe, BreeZeLaw kazakh salt dasturleri

kazakh salt dasturleri Мамочка милая, мама моя!

Мамочка милая, мама моя! Trip into the Future

Trip into the Future