- Финансовое состояние и платежеспособность организации

Содержание

- 2. Основные параметры диагностирования банкротства Предпосылки банкротства Внутренние факторы Внешние факторы 1. Снижение эффективности использования ресурсов и

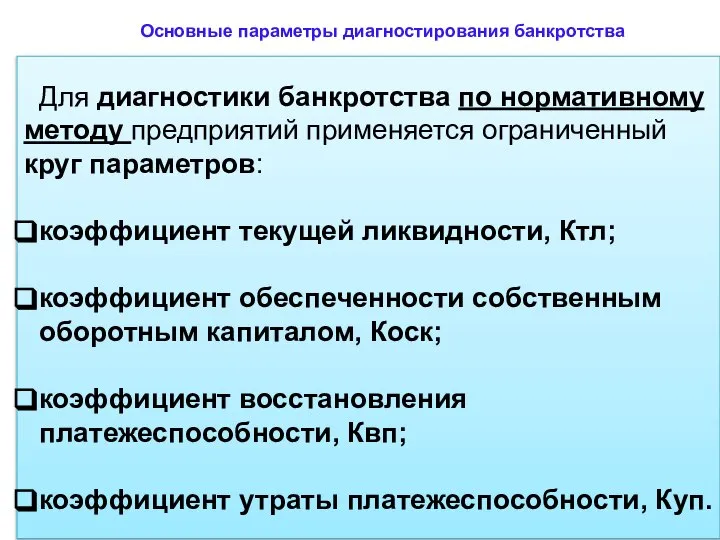

- 3. Основные параметры диагностирования банкротства Для диагностики банкротства по нормативному методу предприятий применяется ограниченный круг параметров: коэффициент

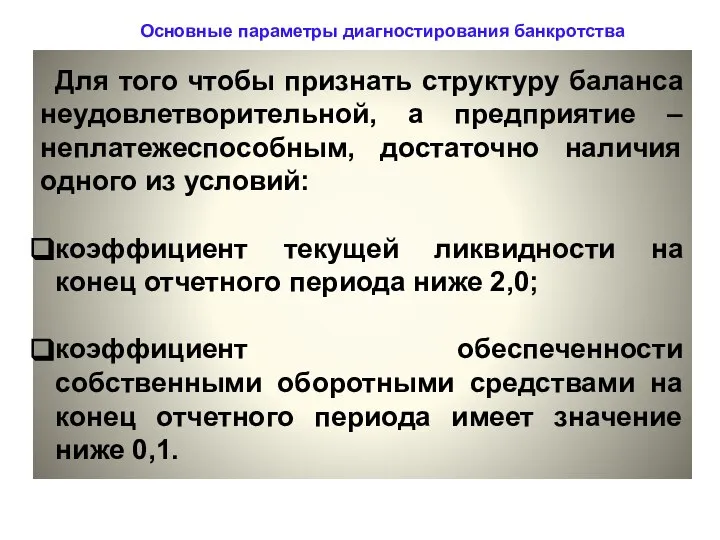

- 4. Основные параметры диагностирования банкротства Для того чтобы признать структуру баланса неудовлетворительной, а предприятие – неплатежеспособным, достаточно

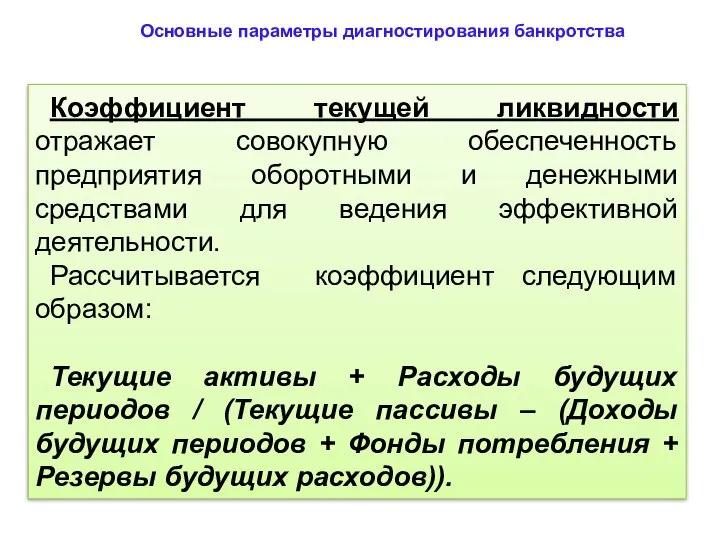

- 5. Основные параметры диагностирования банкротства Коэффициент текущей ликвидности отражает совокупную обеспеченность предприятия оборотными и денежными средствами для

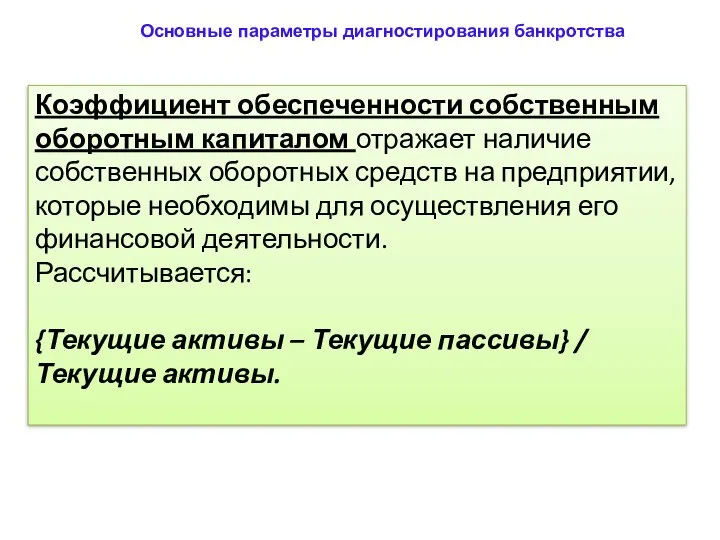

- 6. Основные параметры диагностирования банкротства Коэффициент обеспеченности собственным оборотным капиталом отражает наличие собственных оборотных средств на предприятии,

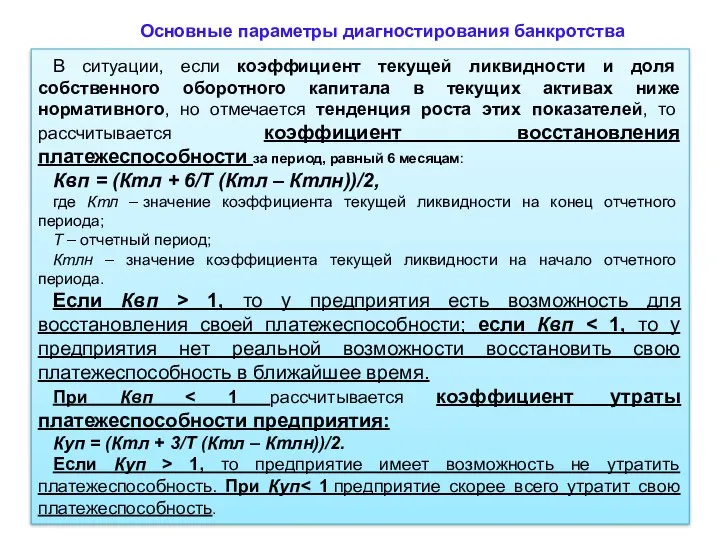

- 7. Основные параметры диагностирования банкротства В ситуации, если коэффициент текущей ликвидности и доля собственного оборотного капитала в

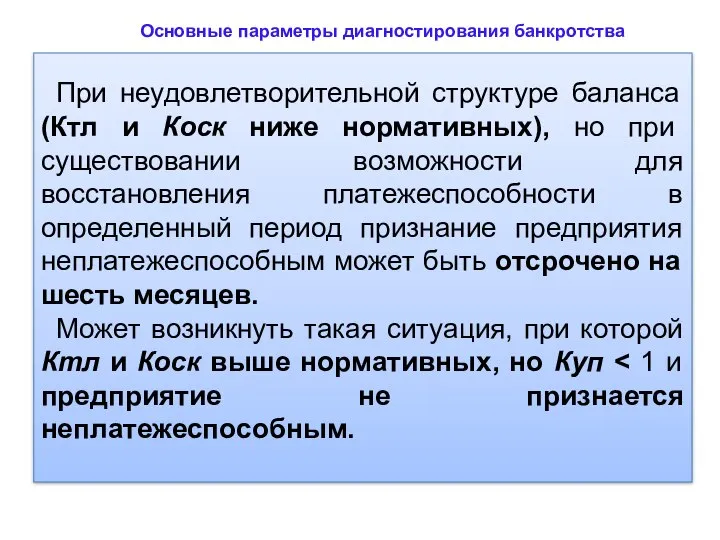

- 8. Основные параметры диагностирования банкротства При неудовлетворительной структуре баланса (Ктл и Коск ниже нормативных), но при существовании

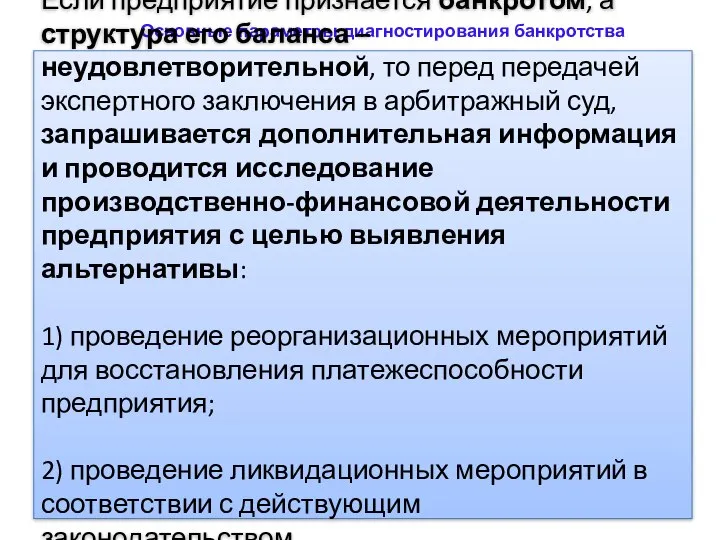

- 9. Основные параметры диагностирования банкротства Если предприятие признается банкротом, а структура его баланса – неудовлетворительной, то перед

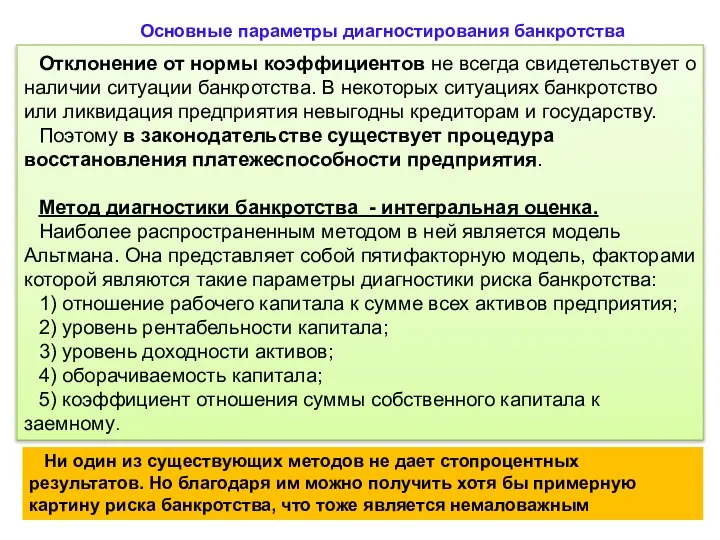

- 10. Основные параметры диагностирования банкротства Отклонение от нормы коэффициентов не всегда свидетельствует о наличии ситуации банкротства. В

- 12. Скачать презентацию

Слайд 2Основные параметры диагностирования банкротства

Предпосылки банкротства

Внутренние факторы

Внешние факторы

1. Снижение эффективности использования ресурсов и

Основные параметры диагностирования банкротства

Предпосылки банкротства

Внутренние факторы

Внешние факторы

1. Снижение эффективности использования ресурсов и

Слайд 3Основные параметры диагностирования банкротства

Для диагностики банкротства по нормативному методу предприятий применяется

Основные параметры диагностирования банкротства

Для диагностики банкротства по нормативному методу предприятий применяется

Слайд 4Основные параметры диагностирования банкротства

Для того чтобы признать структуру баланса неудовлетворительной, а

Основные параметры диагностирования банкротства

Для того чтобы признать структуру баланса неудовлетворительной, а

Слайд 5Основные параметры диагностирования банкротства

Коэффициент текущей ликвидности отражает совокупную обеспеченность предприятия оборотными

Основные параметры диагностирования банкротства

Коэффициент текущей ликвидности отражает совокупную обеспеченность предприятия оборотными

Слайд 6Основные параметры диагностирования банкротства

Коэффициент обеспеченности собственным оборотным капиталом отражает наличие собственных

Основные параметры диагностирования банкротства

Коэффициент обеспеченности собственным оборотным капиталом отражает наличие собственных

Слайд 7Основные параметры диагностирования банкротства

В ситуации, если коэффициент текущей ликвидности и доля

Основные параметры диагностирования банкротства

В ситуации, если коэффициент текущей ликвидности и доля

Слайд 8Основные параметры диагностирования банкротства

При неудовлетворительной структуре баланса (Ктл и Коск ниже

Основные параметры диагностирования банкротства

При неудовлетворительной структуре баланса (Ктл и Коск ниже

Слайд 9Основные параметры диагностирования банкротства

Если предприятие признается банкротом, а структура его баланса

Основные параметры диагностирования банкротства

Если предприятие признается банкротом, а структура его баланса

Слайд 10Основные параметры диагностирования банкротства

Отклонение от нормы коэффициентов не всегда свидетельствует о

Основные параметры диагностирования банкротства

Отклонение от нормы коэффициентов не всегда свидетельствует о

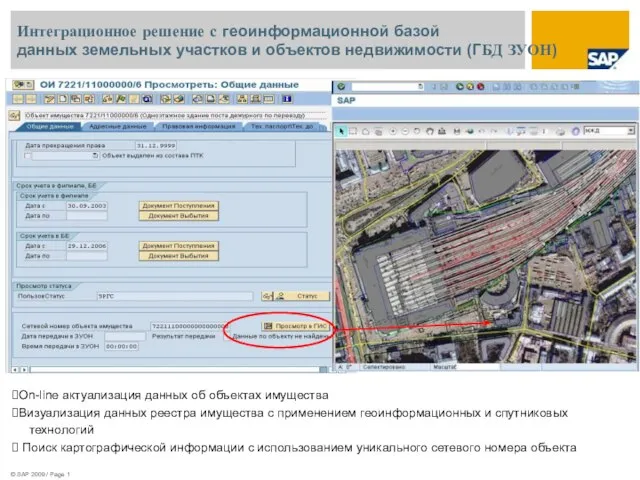

Интеграционное решение с геоинформационной базойданных земельных участков и объектов недвижимости (ГБД ЗУОН)

Интеграционное решение с геоинформационной базойданных земельных участков и объектов недвижимости (ГБД ЗУОН) Принципы радиосвязи

Принципы радиосвязи Merci professeur

Merci professeur  Разница между добром, злом и терпимостью

Разница между добром, злом и терпимостью Рефлексивная компетентность как компонент структуры личности младшего школьника

Рефлексивная компетентность как компонент структуры личности младшего школьника Лыжные виды спорта

Лыжные виды спорта Александр Невский – солнце земли русской

Александр Невский – солнце земли русской Сравнение полоролевой идентичности подростков, находящихся в детском доме и в реабилитационном центре

Сравнение полоролевой идентичности подростков, находящихся в детском доме и в реабилитационном центре Национальное агентство развития квалификаций

Национальное агентство развития квалификаций Что такое гостиничный бизнес?

Что такое гостиничный бизнес? Искусство Западной Европы. Нового времени

Искусство Западной Европы. Нового времени Решение тригонометрических уравнений методом введения новой переменной

Решение тригонометрических уравнений методом введения новой переменной Biznes

Biznes Наш город в числах и величинах 4 класс

Наш город в числах и величинах 4 класс Возможности ИИП «КМ-Школа» для удаленной работы учителя и дистанционного обучения детей

Возможности ИИП «КМ-Школа» для удаленной работы учителя и дистанционного обучения детей Радиоактивные превращения атомных ядер (9 класс)

Радиоактивные превращения атомных ядер (9 класс) Межкультурная коммуникация

Межкультурная коммуникация task 1

task 1 Война в Сирии

Война в Сирии устойчивость и демократия:

устойчивость и демократия: Обеспечение реализации прав граждан в сфере пенсионного обеспечения и социальной защиты

Обеспечение реализации прав граждан в сфере пенсионного обеспечения и социальной защиты Організаторам людей, часу та простору присвячується

Організаторам людей, часу та простору присвячується Новое слово в раскрое листовых материалов от

Новое слово в раскрое листовых материалов от Презентация по химии

Презентация по химии Организация и проведение аттестации персонала

Организация и проведение аттестации персонала 20140414_sev_am_vn_vody

20140414_sev_am_vn_vody Почему журналистам должно быть интересно работать с вами. Два способа попасть в СМИ

Почему журналистам должно быть интересно работать с вами. Два способа попасть в СМИ Великолепный дом с гаражом и садом, идеален для большой семьи

Великолепный дом с гаражом и садом, идеален для большой семьи