- Финансовый анализ: основные понятия,значение

Содержание

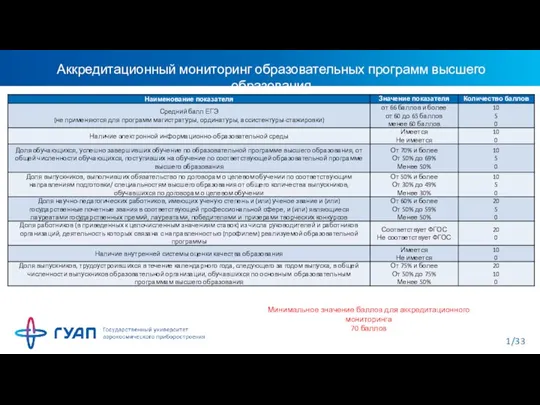

- 2. Содержание 1. Понятия, значение, задачи финансового анализа. 2. Информационное обеспечение финансового анализа (бухгалтерская отчетность как информационная

- 3. Финансовый анализ является составной частью экономического анализа деятельности предприятия, состоящего из двух разделов: - финансового анализа;

- 4. Финансовый анализ – совокупность аналитических процедур, основывающихся на общедоступной информации финансового характера и предназначенных для оценки

- 5. Задачи финансового анализа определение финансового состояния предприятия (объективная оценка имущественного положения, платежеспособности, финансовой устойчивости, деловой активности

- 6. Пользователи финансового анализа это стороны, заинтересованные в информации о деятельности предприятия. Внутренние пользователи Внешние пользователи управленческий

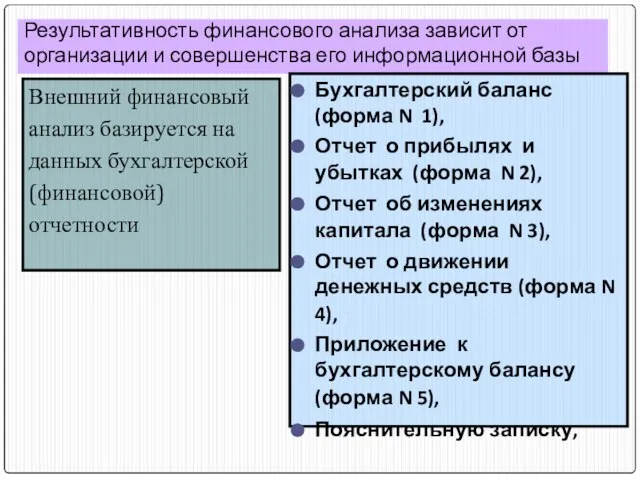

- 7. Результативность финансового анализа зависит от организации и совершенства его информационной базы Внешний финансовый анализ базируется на

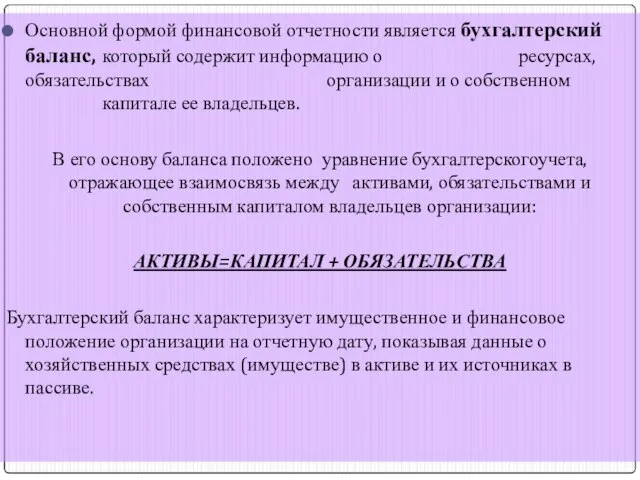

- 8. Основной формой финансовой отчетности является бухгалтерский баланс, который содержит информацию о ресурсах, обязательствах организации и о

- 9. Экономическое чтение (анализ)бухгалтерской отчетности строится на интерпретации и оценке изменения балансовых статей, что основывается на их

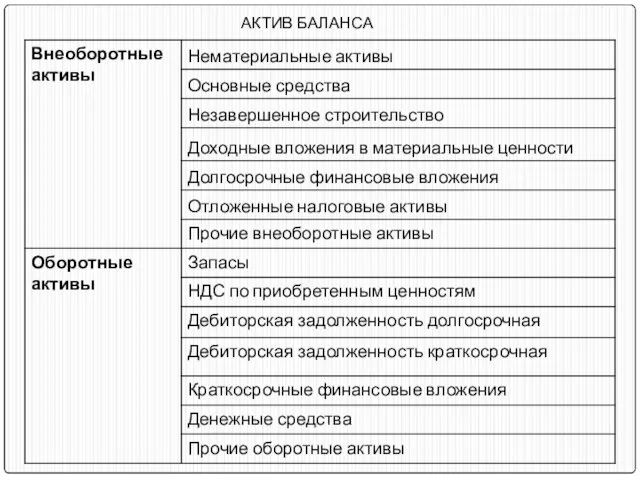

- 10. АКТИВ БАЛАНСА

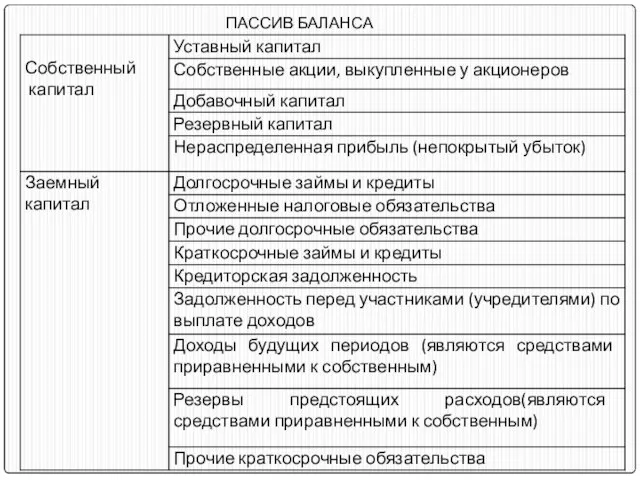

- 11. ПАССИВ БАЛАНСА

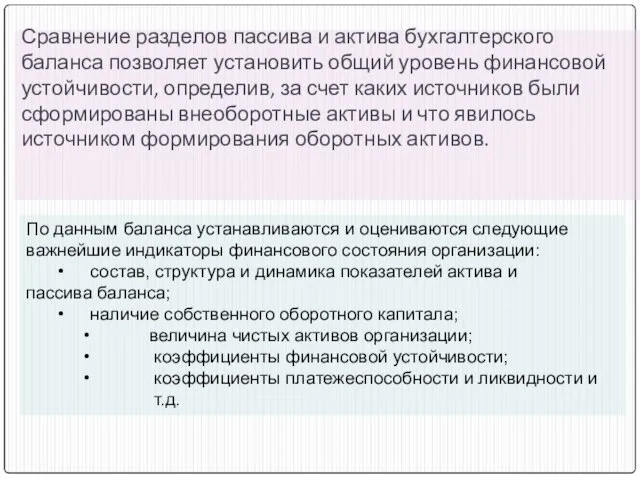

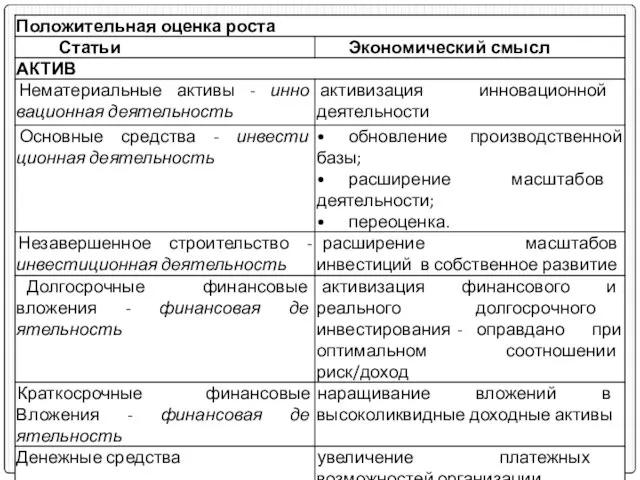

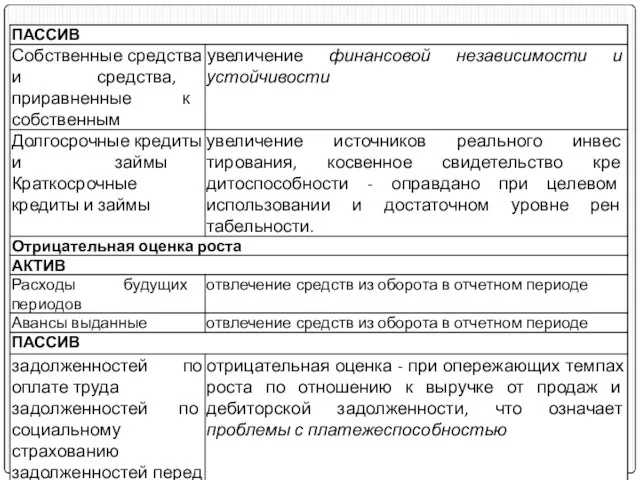

- 12. Сравнение разделов пассива и актива бухгалтерского баланса позволяет установить общий уровень финансовой устойчивости, определив, за счет

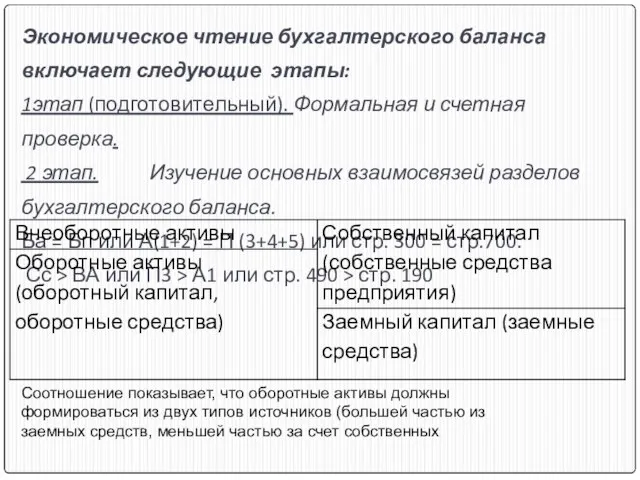

- 13. Экономическое чтение бухгалтерского баланса включает следующие этапы: 1этап (подготовительный). Формальная и счетная проверка. 2 этап. Изучение

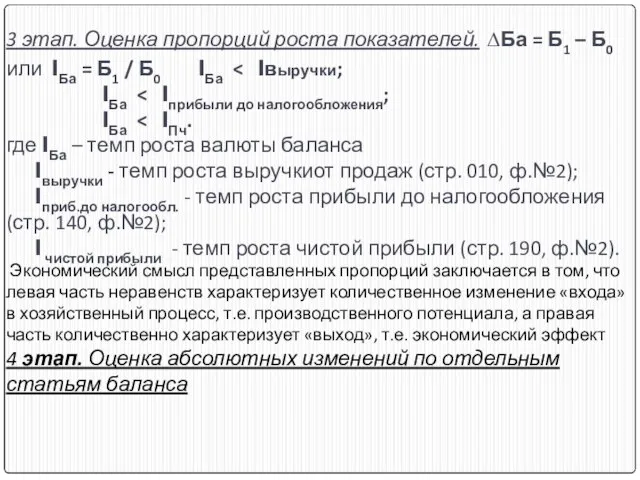

- 14. 3 этап. Оценка пропорций роста показателей. ∆Ба = Б1 – Б0 или IБа = Б1 /

- 19. Скачать презентацию

Слайд 2Содержание

1. Понятия, значение, задачи финансового анализа.

2. Информационное обеспечение финансового анализа (бухгалтерская отчетность

Содержание

1. Понятия, значение, задачи финансового анализа.

2. Информационное обеспечение финансового анализа (бухгалтерская отчетность

Слайд 3Финансовый анализ является составной частью экономического анализа деятельности предприятия, состоящего из двух

Финансовый анализ является составной частью экономического анализа деятельности предприятия, состоящего из двух

Слайд 4Финансовый анализ –

совокупность аналитических процедур, основывающихся на общедоступной информации финансового характера

Финансовый анализ – совокупность аналитических процедур, основывающихся на общедоступной информации финансового характера

Слайд 5Задачи финансового анализа

определение финансового состояния предприятия (объективная

оценка имущественного положения, платежеспособности,

финансовой

Задачи финансового анализа

определение финансового состояния предприятия (объективная

оценка имущественного положения, платежеспособности,

финансовой

Слайд 6Пользователи финансового анализа

это стороны,

заинтересованные в информации

о деятельности предприятия.

Внутренние

пользователи

Внешние

Пользователи финансового анализа

это стороны,

заинтересованные в информации

о деятельности предприятия.

Внутренние

пользователи

Внешние

Слайд 7Результативность финансового анализа зависит от организации и совершенства его информационной базы

Внешний финансовый

анализ

Результативность финансового анализа зависит от организации и совершенства его информационной базы

Внешний финансовый

анализ

Слайд 8Основной формой финансовой отчетности является бухгалтерский баланс, который содержит информацию о ресурсах,

Основной формой финансовой отчетности является бухгалтерский баланс, который содержит информацию о ресурсах,

Слайд 9Экономическое чтение (анализ)бухгалтерской отчетности строится на интерпретации и оценке изменения балансовых статей,

Экономическое чтение (анализ)бухгалтерской отчетности строится на интерпретации и оценке изменения балансовых статей,

Слайд 10АКТИВ БАЛАНСА

АКТИВ БАЛАНСА

Слайд 11ПАССИВ БАЛАНСА

ПАССИВ БАЛАНСА

Слайд 12

Сравнение разделов пассива и актива бухгалтерского баланса позволяет установить общий уровень финансовой

Сравнение разделов пассива и актива бухгалтерского баланса позволяет установить общий уровень финансовой

Слайд 13Экономическое чтение бухгалтерского баланса

включает следующие этапы:

1этап (подготовительный). Формальная и счетная проверка.

Экономическое чтение бухгалтерского баланса включает следующие этапы: 1этап (подготовительный). Формальная и счетная проверка.

Слайд 143 этап. Оценка пропорций роста показателей. ∆Ба = Б1 – Б0 или

3 этап. Оценка пропорций роста показателей. ∆Ба = Б1 – Б0 или

Архитектура и функционирование персонального компьютера

Архитектура и функционирование персонального компьютера Каталог TopFranchise. Коммерческое предложение по сотрудничеству

Каталог TopFranchise. Коммерческое предложение по сотрудничеству Лот 16, г. Хабаровск, ул. Сысоева, 21, кв. 32

Лот 16, г. Хабаровск, ул. Сысоева, 21, кв. 32 Тема. Предмет исследования (шаблон)

Тема. Предмет исследования (шаблон) Воссоздающее и творческое воображение

Воссоздающее и творческое воображение Специальные звания и сроки выслуги

Специальные звания и сроки выслуги Федеральный государственный образовательный стандарт основного общего образования

Федеральный государственный образовательный стандарт основного общего образования Ректорат_26092022

Ректорат_26092022 Стиль в искусстве – это мироощущение времени.

Стиль в искусстве – это мироощущение времени. «Ах, как я зол!.. Как я зла, Как я зла!», или Превратности любви

«Ах, как я зол!.. Как я зла, Как я зла!», или Превратности любви Польза мёда

Польза мёда Анксиолитки. Тревожные расстройства

Анксиолитки. Тревожные расстройства Present Simple (Indefinite) and Present Continuous(Progressive)

Present Simple (Indefinite) and Present Continuous(Progressive) Презентация на тему Демографическая ситуация в России

Презентация на тему Демографическая ситуация в России Severe flooding in Brazil and Australia

Severe flooding in Brazil and Australia  През. Введение в предмет информатики

През. Введение в предмет информатики 18.08 план развития музея Древние курганы Салбыкской степи (1)

18.08 план развития музея Древние курганы Салбыкской степи (1) Год культурного наследия народов России

Год культурного наследия народов России Создание электронного курса

Создание электронного курса ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ Скульптура и рельеф Древней Греции

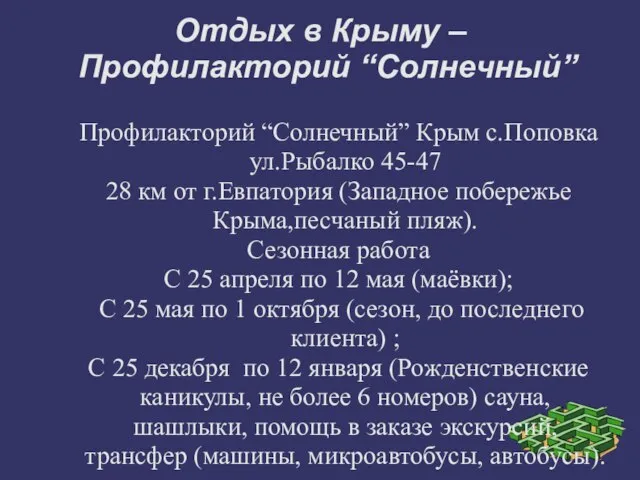

Скульптура и рельеф Древней Греции Отдых в Крыму – Профилакторий “Солнечный”

Отдых в Крыму – Профилакторий “Солнечный” Т.Г. Шевченко-художник

Т.Г. Шевченко-художник Личностно-ориентированное воспитание младших школьников как фактор их социализации

Личностно-ориентированное воспитание младших школьников как фактор их социализации Элементы баскетбола на уроках в начальной школе

Элементы баскетбола на уроках в начальной школе Жанры цирка

Жанры цирка Презентация на тему Традиционный японский дом

Презентация на тему Традиционный японский дом  Подарочные наборы

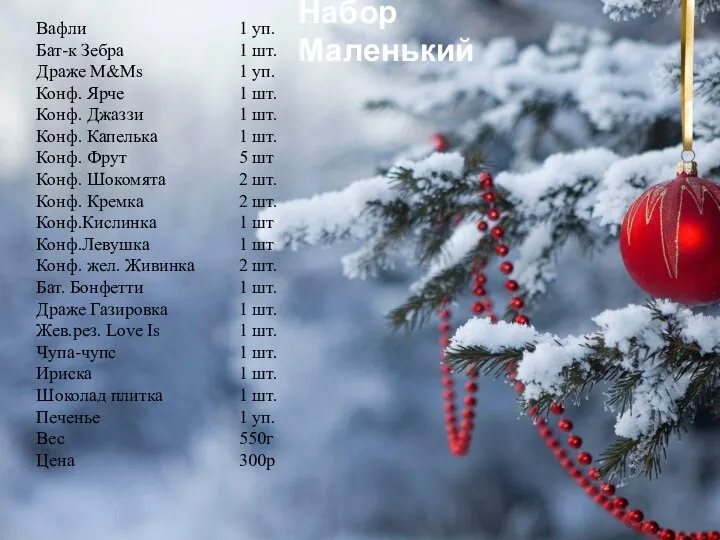

Подарочные наборы