- ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

Содержание

- 2. В1. Классификация внутрипроизводственных издержек

- 3. С экономической точки зрения издержки представляют собой стоимость всех видов затрачиваемых материалов и выполняемых услуг.

- 4. В соответствии с ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов и

- 5. Затраты - стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и

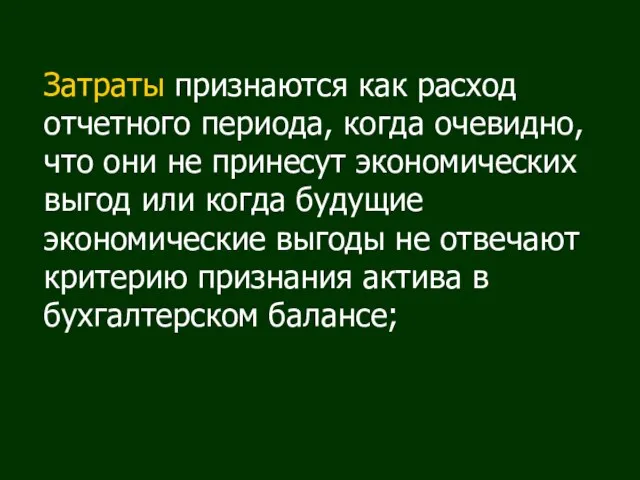

- 6. Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут экономических выгод или когда

- 7. Классификация расходов: По месту возникновения Расходы группируют по производствам, цехам, участкам и другим структурным подразделениям организации

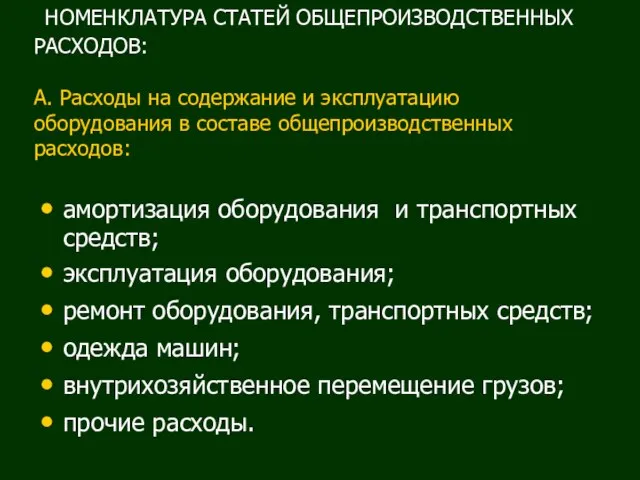

- 8. НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ: А. Расходы на содержание и эксплуатацию оборудования в составе общепроизводственных расходов: амортизация

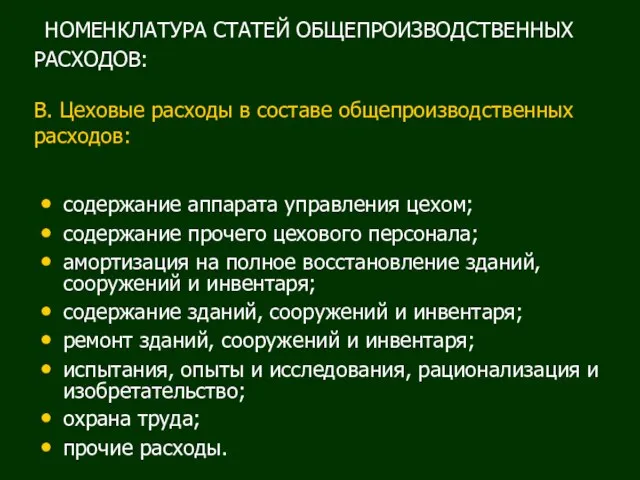

- 9. НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ: В. Цеховые расходы в составе общепроизводственных расходов: содержание аппарата управления цехом; содержание

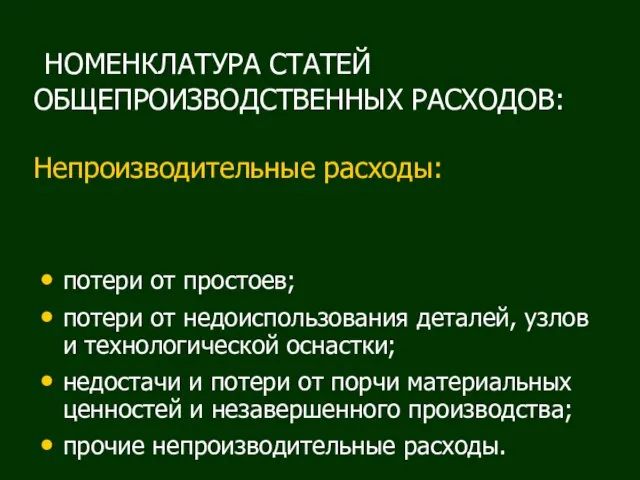

- 10. НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ: Непроизводительные расходы: потери от простоев; потери от недоиспользования деталей, узлов и технологической

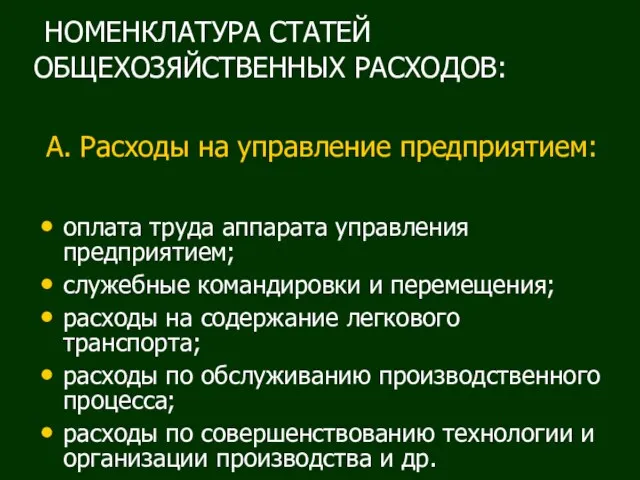

- 11. НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ: А. Расходы на управление предприятием: оплата труда аппарата управления предприятием; служебные командировки

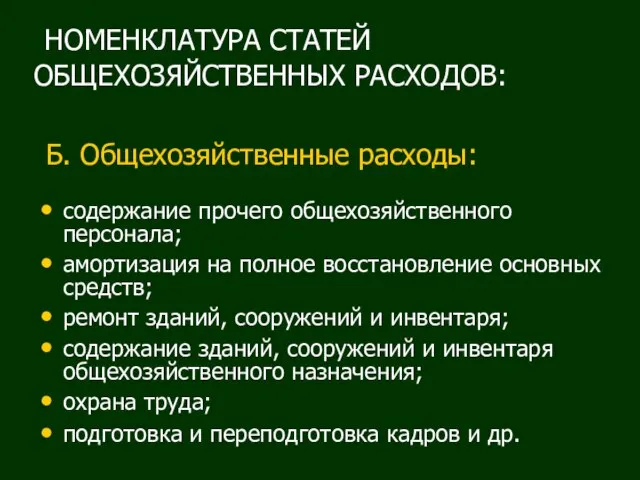

- 12. НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ: Б. Общехозяйственные расходы: содержание прочего общехозяйственного персонала; амортизация на полное восстановление основных

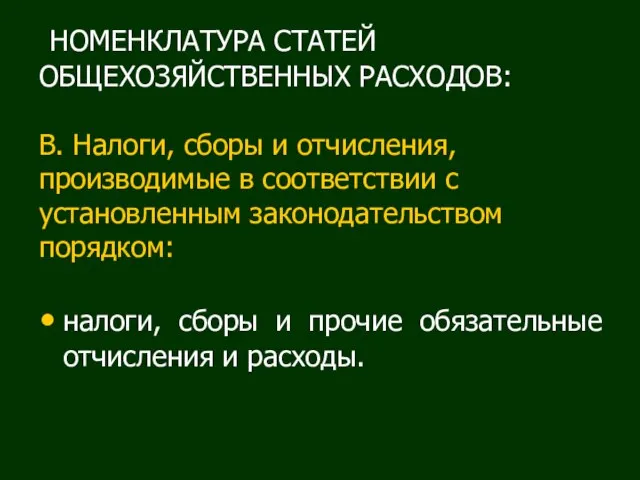

- 13. НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ: В. Налоги, сборы и отчисления, производимые в соответствии с установленным законодательством порядком:

- 14. НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ: Г. Общезаводские непроизводительные расходы: потери от простоев по внутрихозяйственным причинам; потери от

- 15. В2. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

- 16. Себестоимость промышленной продукции - это выраженные в денежной форме текущие затраты предприятия на ее производство и

- 17. Планирование себестоимости продукции является составной частью планирования промышленного производства, основным регулятором которого становится закон соответствия предложения

- 18. Себестоимость продукции выражает в денежной форме индивидуальные издержки предприятия на производство и реализацию единицы или объема

- 19. При планировании, учете и анализе затрат, образующих себестоимость продукции, применяются следующие группировки расходов: по календарным периодам,

- 20. Расчет издержек на производство отдельных видов работ и всей выпускаемой продукции называется калькулированием или калькуляцией себестоимости.

- 21. В рыночных условиях при отсутствии плана сверху и свободных ценах отправным параметром планирования себестоимости является показатель

- 22. При планировании себестоимости применяется нормативный метод, использующий все элементы нормативной базы: нормы, нормативы, цены, тарифы, платежи,

- 23. Рассмотрим более подробно нормативный метод расчета затрат на производство товаров и услуг в условиях рыночных отношений.

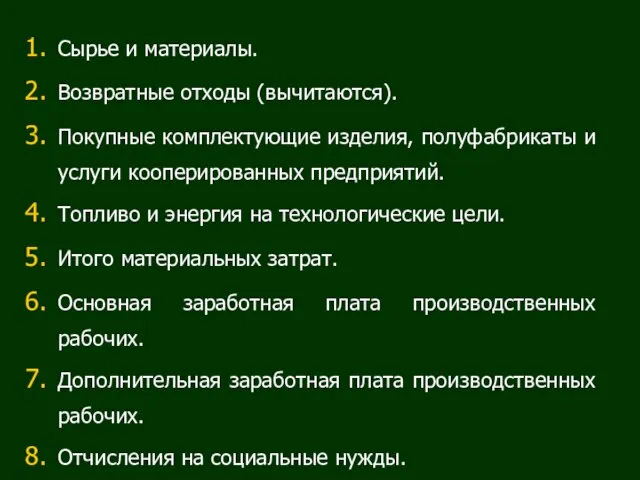

- 24. Сырье и материалы. Возвратные отходы (вычитаются). Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий. Топливо и

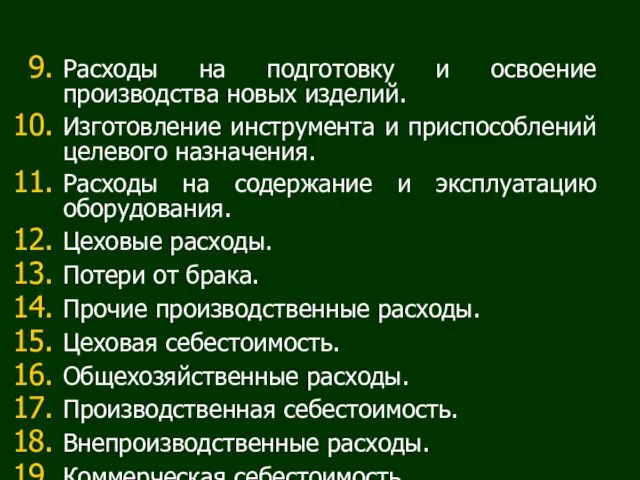

- 25. Расходы на подготовку и освоение производства новых изделий. Изготовление инструмента и приспособлений целевого назначения. Расходы на

- 26. Плановые калькуляции вместе с другими технико - экономическими показателями должны содержать показатель "продажная цена", а также

- 27. Планирование себестоимости продукции осуществляется на предприятии при разработке текущих планов.

- 28. Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции (работ, услуг) того отчетного периода, к

- 29. Отдельные виды затрат (затраты на подготовку и освоение производства, возмещение износа специальных инструментов и приспособлений и

- 30. Планированию себестоимости должен предшествовать тщательный и всесторонний анализ сложившегося уровня затрат предпланового периода; выявление величин и

- 31. Планированию себестоимости должен предшествовать тщательный и всесторонний анализ сложившегося уровня затрат предпланового периода; выявление величин и

- 32. При разработке годовых и квартальных планов плановая себестоимость определяется, как правило, путем расчета изменений затрат по

- 33. При появлении в годовом плане новых, не учтенных факторов, оказывающих существенное влияние на себестоимость продукции, необходимо:

- 34. Любая корректировка плана по себестоимости продукции должна производиться не только по общей сумме расходов, но и

- 35. Разработка плановых калькуляций себестоимости отдельных видов продукции предполагает использование прогрессивных нормативов расхода таких производственных ресурсов, как

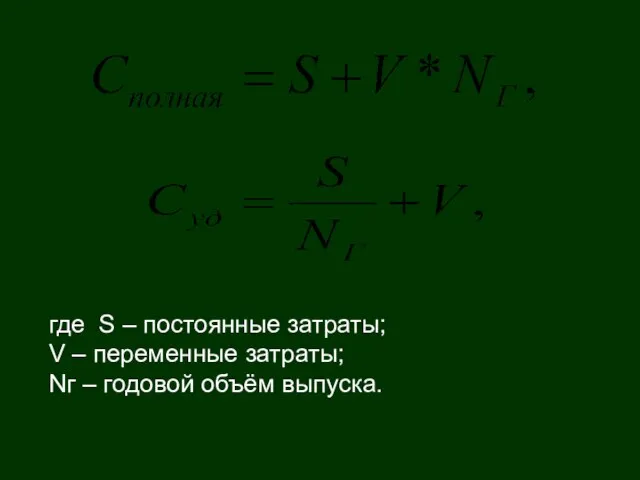

- 36. Во внутрифирменном планировании, как правило, возникает необходимость определения полных и удельных издержек. В этих целях все

- 37. Удельная себестоимость — это средняя величина затрат, которая определяется делением полных затрат на количество общих единиц

- 38. где S – постоянные затраты; V – переменные затраты; Nг – годовой объём выпуска.

- 39. Плановая себестоимость определяется путём технико-экономических расчётов величин на производство и реализацию товарной продукции и каждого вида

- 40. изменение объёма и структуры производимой продукции: увеличение объёма производства и связанное с этим относительное сокращение условно-постоянных

- 41. Для предприятий лесозаготовительной промышленности приведенный перечень факторов должен быть дополнен такими факторами как изменения среднего расстояния

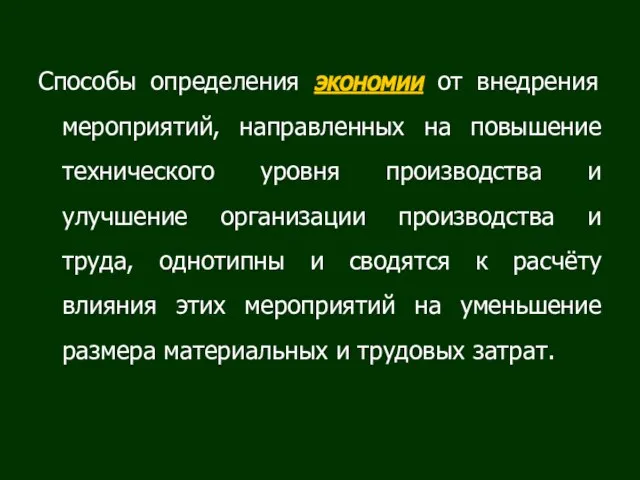

- 42. Способы определения экономии от внедрения мероприятий, направленных на повышение технического уровня производства и улучшение организации производства

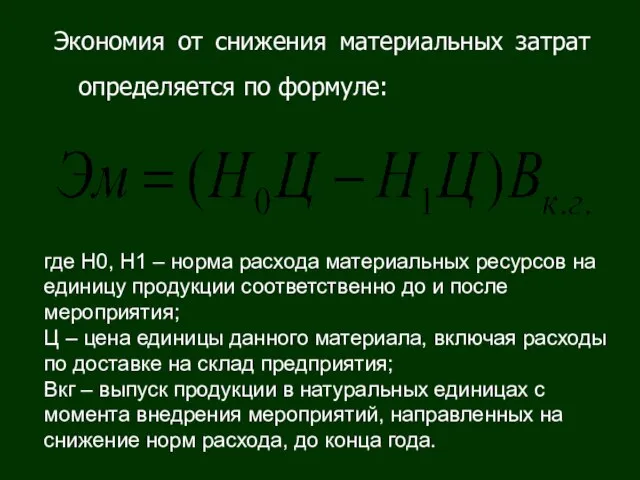

- 43. Экономия от снижения материальных затрат определяется по формуле: где Н0, Н1 – норма расхода материальных ресурсов

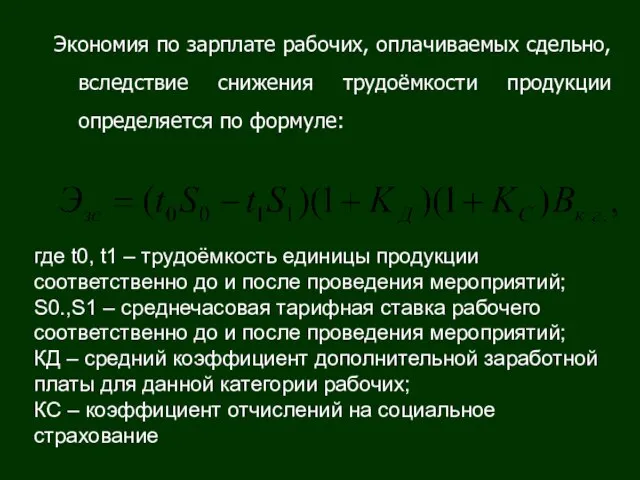

- 44. Экономия по зарплате рабочих, оплачиваемых сдельно, вследствие снижения трудоёмкости продукции определяется по формуле: где t0, t1

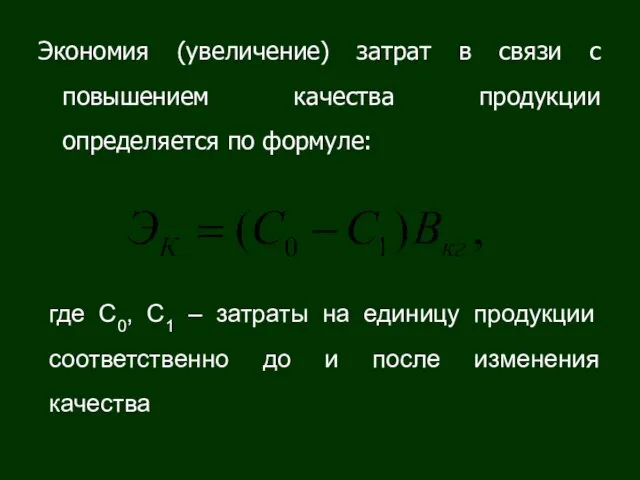

- 45. Экономия (увеличение) затрат в связи с повышением качества продукции определяется по формуле: где С0, С1 –

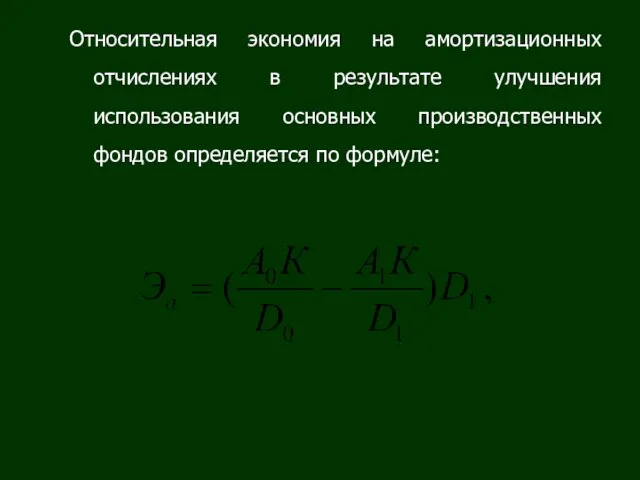

- 46. Относительная экономия на амортизационных отчислениях в результате улучшения использования основных производственных фондов определяется по формуле:

- 47. где Эа – экономия в связи с относительным снижением амортизационных отчислений, тыс.руб.; А0 и А1 –

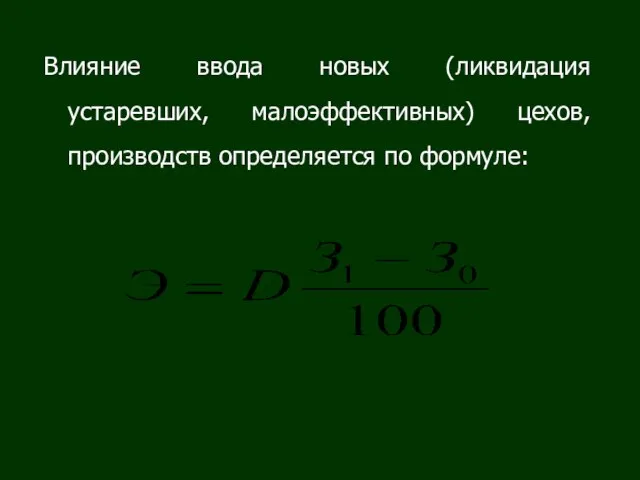

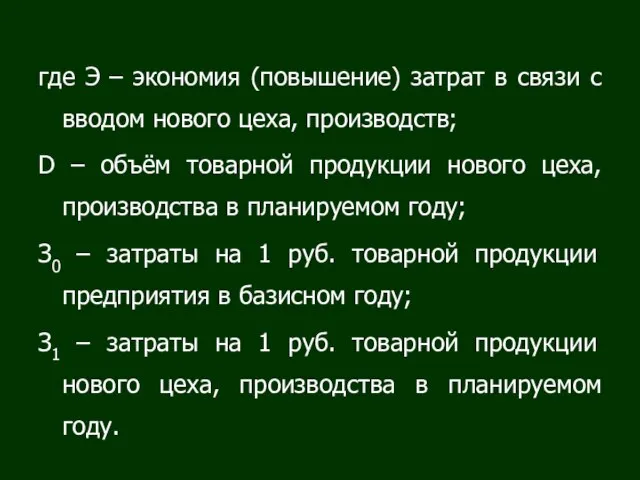

- 48. Влияние ввода новых (ликвидация устаревших, малоэффективных) цехов, производств определяется по формуле:

- 49. где Э – экономия (повышение) затрат в связи с вводом нового цеха, производств; D – объём

- 50. Классификация по экономическим элементам производится по признаку экономической однородности затрат. Каждая группа отражает в стоимостном выражении

- 51. топливо: затраты на приобретение всех видов топлива; вспомогательные материалы: стоимость покупных материалов, используемых в процессе изготовления

- 52. амортизация основных фондов; прочие расходы: командировочные расходы, налоги и сборы, стипендии работникам предприятия и др. Группировка

- 53. Планирование себестоимости вспомогательно-обслуживающих производств начинается с определения затрат на текущий ремонт оборудования. Способы: постатейное планирование по

- 54. Услуги основных механизмов планируются путём калькулирования затрат по содержанию на одну машино-смену в работе. Калькуляция составляется

- 55. Основы планирования себестоимости лесной продукции. В практике планирования себестоимости в лесной промышленности используются следующие показатели: сумма

- 56. Важнейшим разделом плана себестоимости является «Смета затрат на производство», который представляет собой общую сумму расходов на

- 57. Плановая себестоимость всей товарной продукции по статьям затрат рассчитывается на основе данных об объёме выпуска товарной

- 58. Снижение себестоимости продукции определяется по сравнимой продукции. Показатель затрат на рубль товарной продукции исчисляется как отношение

- 59. Определение плановых заданий по сумме издержек производства, снижению себестоимости продукции производится следующими методами: нормативным, факторным, аналитически-расчётным

- 60. Основой нормативного метода является нормативная база, состоящая из комплекса прогрессивных научно обоснованных трудовых, материальных и финансовых

- 61. Аналитически-расчётный метод предполагает предварительный углублённый анализ себестоимости продукции в предшествующем периоде, выявление резервов производства и разработку

- 62. В 3. Сводная смета затрат на производство

- 63. Сводная смета затрат на производство является одним из основных плановых документов по себестоимости продукции, который регулирует

- 64. Сводная смета затрат на производство составляется без внутризаводского оборота, т.е. в нее не включается стоимость продукции

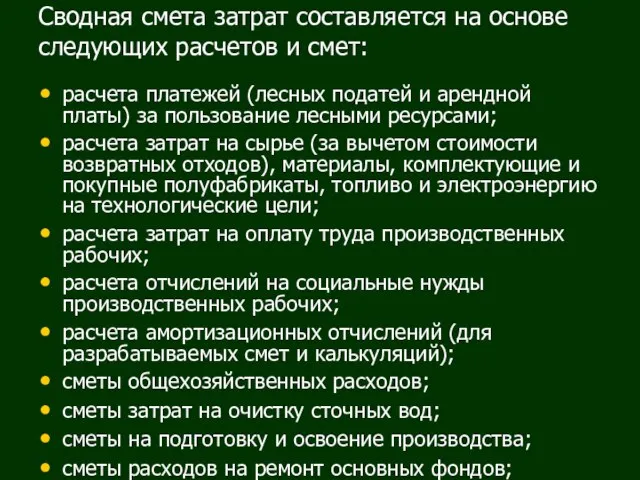

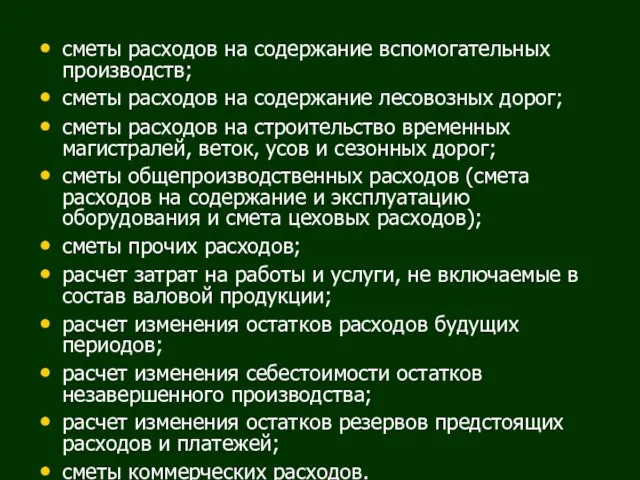

- 65. Сводная смета затрат составляется на основе следующих расчетов и смет: расчета платежей (лесных податей и арендной

- 66. сметы расходов на содержание вспомогательных производств; сметы расходов на содержание лесовозных дорог; сметы расходов на строительство

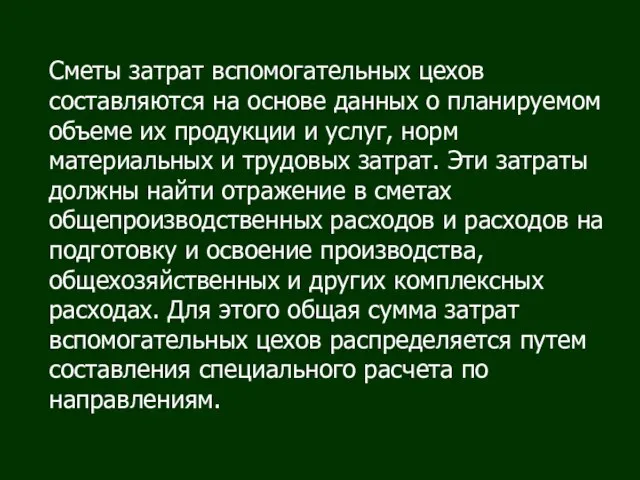

- 67. Сметы затрат вспомогательных цехов составляются на основе данных о планируемом объеме их продукции и услуг, норм

- 68. Смета затрат по эксплуатации сооружений по очистке сточных вод составляется с учетом существующей на предприятии системы

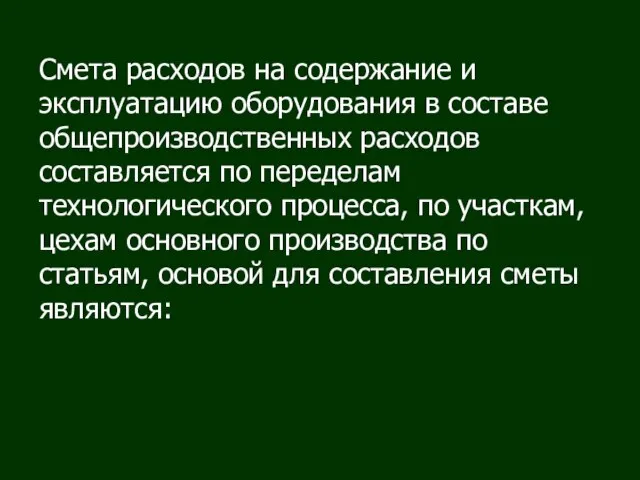

- 69. Смета расходов на содержание и эксплуатацию оборудования в составе общепроизводственных расходов составляется по переделам технологического процесса,

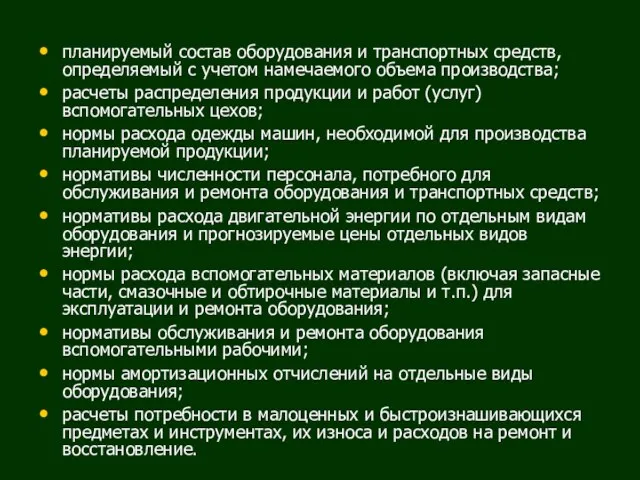

- 70. планируемый состав оборудования и транспортных средств, определяемый с учетом намечаемого объема производства; расчеты распределения продукции и

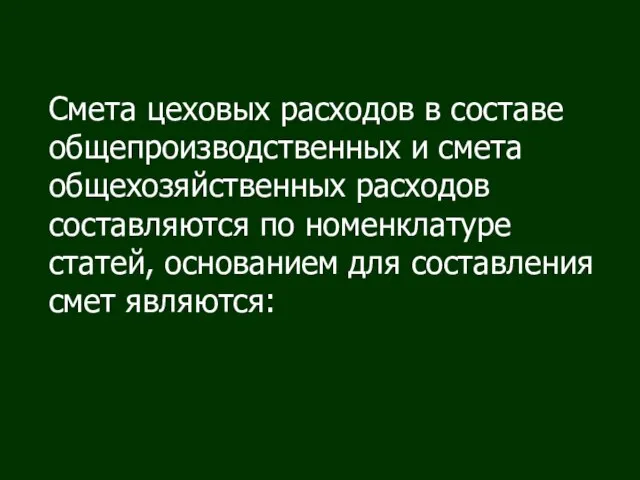

- 71. Смета цеховых расходов в составе общепроизводственных и смета общехозяйственных расходов составляются по номенклатуре статей, основанием для

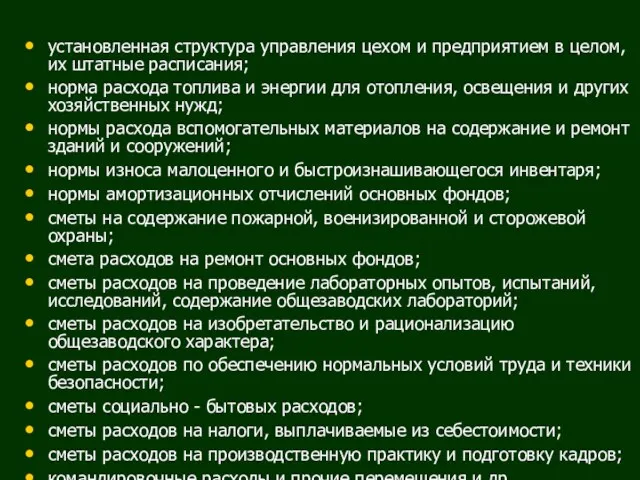

- 72. установленная структура управления цехом и предприятием в целом, их штатные расписания; норма расхода топлива и энергии

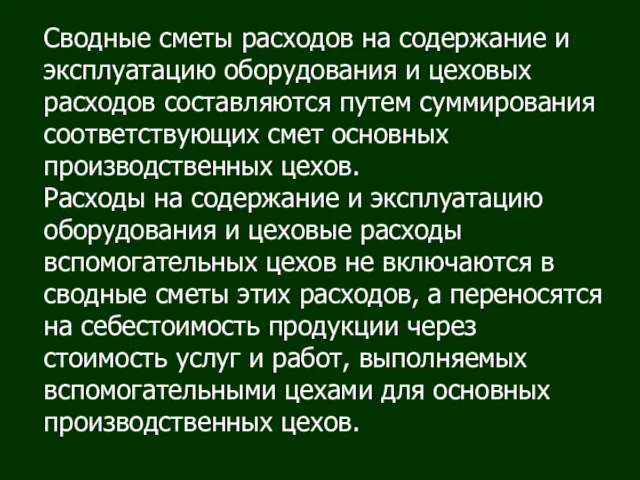

- 73. Сводные сметы расходов на содержание и эксплуатацию оборудования и цеховых расходов составляются путем суммирования соответствующих смет

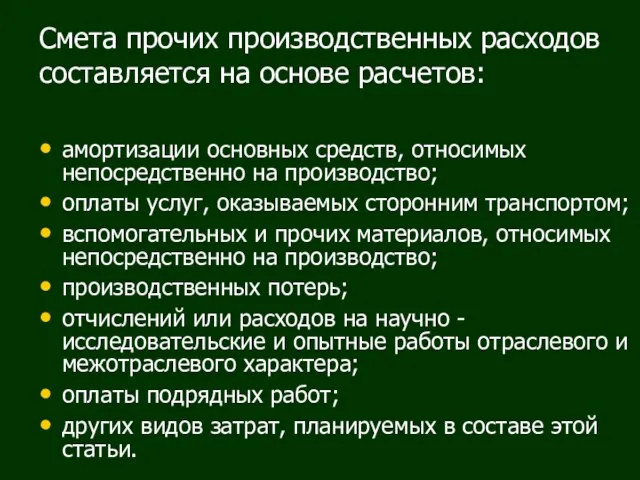

- 74. Смета прочих производственных расходов составляется на основе расчетов: амортизации основных средств, относимых непосредственно на производство; оплаты

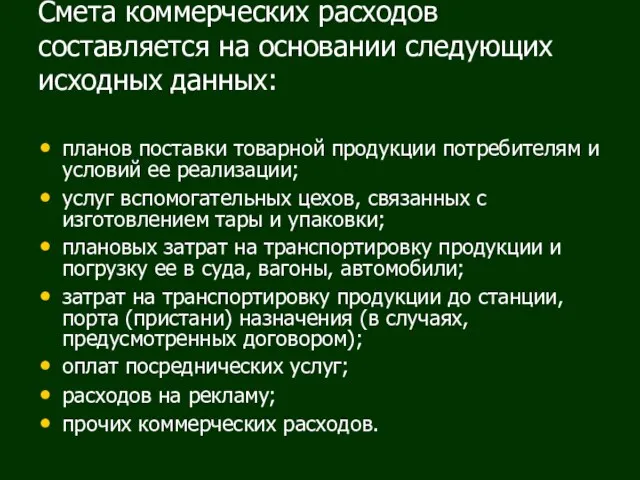

- 75. Смета коммерческих расходов составляется на основании следующих исходных данных: планов поставки товарной продукции потребителям и условий

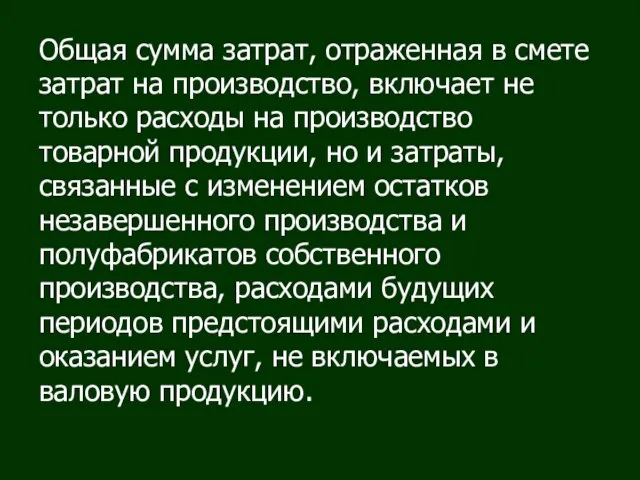

- 76. Общая сумма затрат, отраженная в смете затрат на производство, включает не только расходы на производство товарной

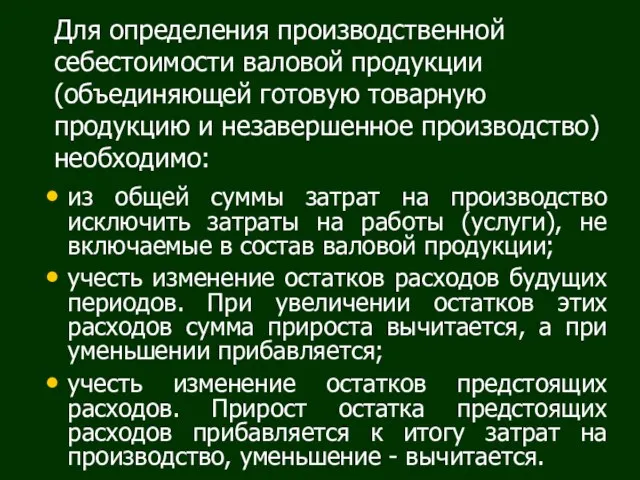

- 77. Для определения производственной себестоимости валовой продукции (объединяющей готовую товарную продукцию и незавершенное производство) необходимо: из общей

- 78. Для определения себестоимости товарной продукции сумма затрат на производство валовой продукции должна быть скорректирована с учетом

- 79. Полная себестоимость товарной продукции, исчисленная исходя из общей суммы затрат на производство, увеличенной на сумму коммерческих

- 80. Для составления сводной сметы затрат на производство разрабатывается шахматная таблица "Свод затрат на производство" В первом

- 81. Во второй раздел "Свода затрат на производство" включаются затраты, составляющие внутренний оборот и объединяющие затраты вспомогательно

- 82. В отдельных случаях при разработке проектов годовых и квартальных планов при определении экономии, обусловленной влиянием ряда

- 83. В 4. Составление плановых калькуляций

- 84. Плановая калькуляция представляет собой расчет плановой себестоимости единицы продукции (изделия), составленный по статьям расходов в соответствии

- 85. При широкой номенклатуре выпускаемой продукции плановые калькуляции могут составляться на однородную группу с последующим исчислением с

- 86. При составлении плановых калькуляций по продукции комплексного производства, в котором получают два или несколько разнородных продуктов

- 87. Например особенности процесса лесопиления обусловили необходимость калькулирования себестоимости одного кубического метра обезличенных пиломатериалов, т.е. без подразделения

- 88. Калькулирование себестоимости пилопродукции будет различным в зависимости от применяемой технологии: при рамной распиловке получаются пиломатериалы, кусковые

- 89. В 5. Калькулирование себестоимости продукции и услуг вспомогательных производств

- 90. По составу продукции и услуг, по характеру технологических процессов цехи вспомогательного производства подразделяются на две основные

- 91. Затраты на работы и услуги исчисляются либо по плановой, либо по фактической себестоимости. Ежемесячно разница между

- 92. Стоимость взаимных услуг, выполняемых одними вспомогательными производствами для других вспомогательных производств (за исключением водоснабжения для паросилового

- 93. Определение себестоимости продукции и услуг вспомогательного производства рекомендуется производить в следующей последовательности: калькулирование себестоимости услуг ремонтных

- 94. Себестоимость продукции, работ и услуг небольших вспомогательных производств, потребляемых полностью внутри предприятия, отдельно не калькулируется, а

- 95. Смета затрат ремонтно - механического цеха определяется на объем его производственной программы, которая разрабатывается службой главного

- 96. Производственная заработная плата определяется на основе нормативной трудоемкости условной единицы ремонтосложности и соответствующей разрядности работ. Трудоемкость

- 97. Для укрупненного калькулирования себестоимости текущего ремонта применяются коэффициенты, определяющие его трудоемкость и материалоемкость, к соответствующим показателям

- 98. Определение плановых затрат на ремонт зданий и сооружений по ремонтно - строительному цеху производится сметно -

- 99. В ремонтно - механических цехах применяется позаказный метод учета затрат на производство и калькулирование себестоимости продукции

- 100. Себестоимость различных видов энергии калькулируется с учетом следующих особенностей, общих для большинства энергетических цехов: сочетание энергии

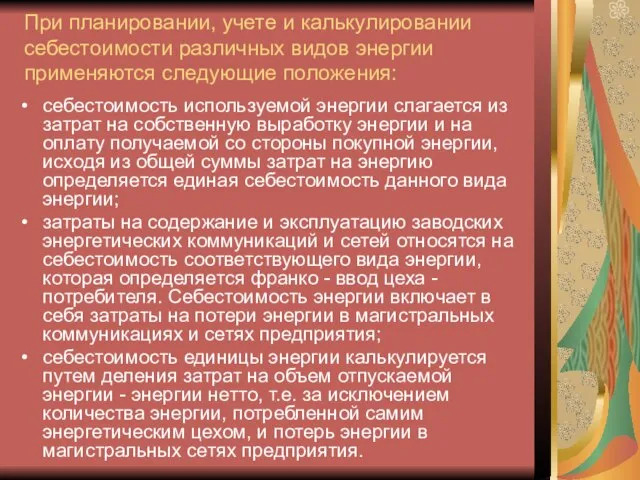

- 101. При планировании, учете и калькулировании себестоимости различных видов энергии применяются следующие положения: себестоимость используемой энергии слагается

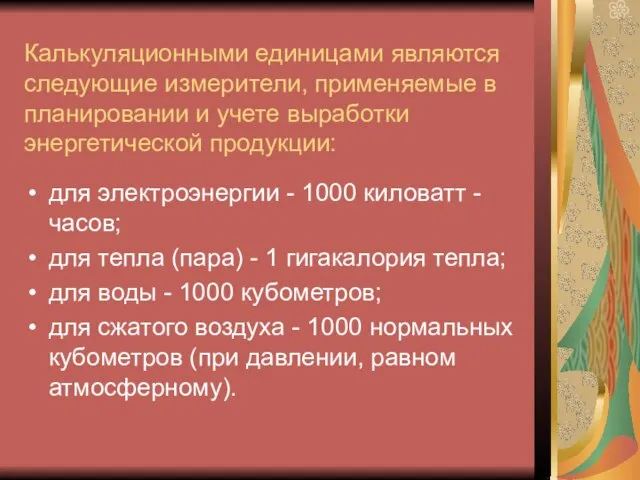

- 102. Калькуляционными единицами являются следующие измерители, применяемые в планировании и учете выработки энергетической продукции: для электроэнергии -

- 103. При калькулировании тепла (пара) расход топлива планируется и учитывается по каждому виду топлива в натуральном выражении,

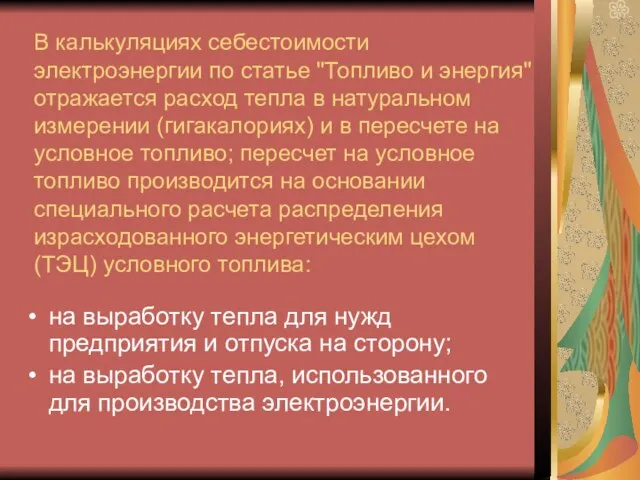

- 104. В калькуляциях себестоимости электроэнергии по статье "Топливо и энергия" отражается расход тепла в натуральном измерении (гигакалориях)

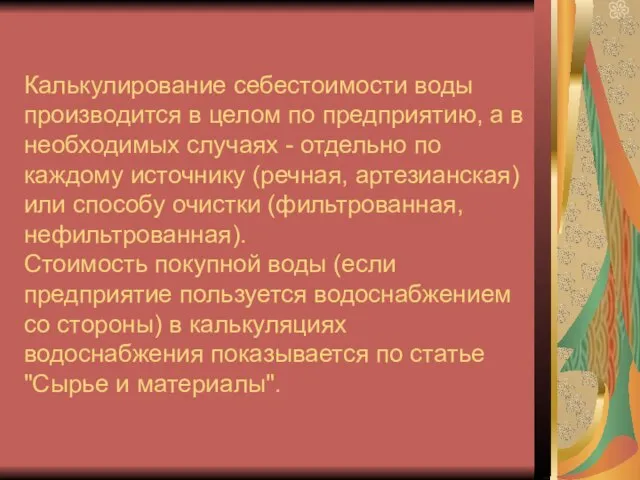

- 105. Калькулирование себестоимости воды производится в целом по предприятию, а в необходимых случаях - отдельно по каждому

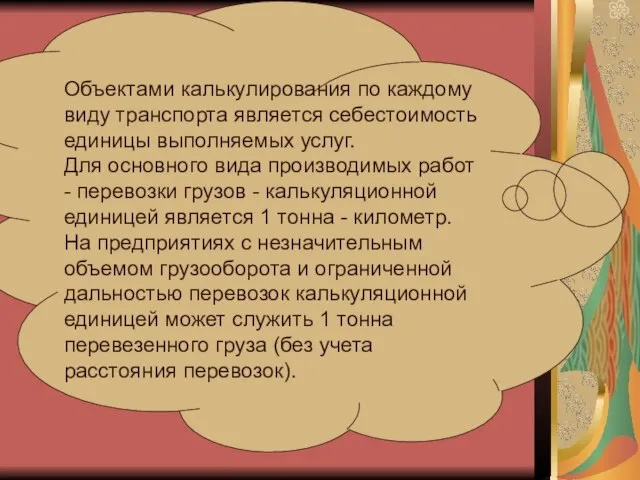

- 106. Планирование и учет себестоимости услуг транспорта производится по видам транспорта: железнодорожный, водный, автомобильный, погрузочно - разгрузочные

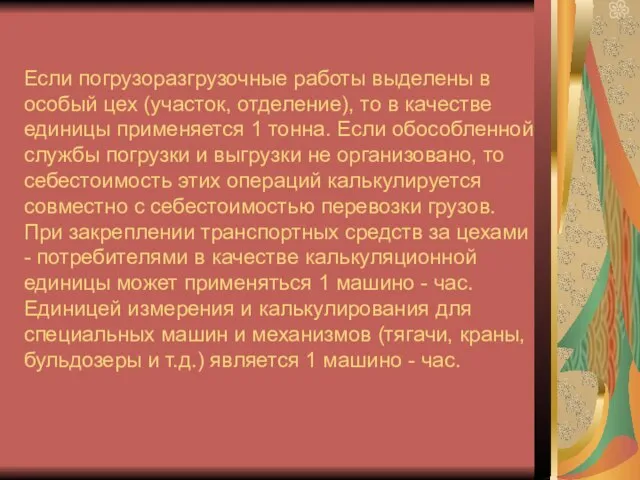

- 107. Если погрузоразгрузочные работы выделены в особый цех (участок, отделение), то в качестве единицы применяется 1 тонна.

- 108. В 6. Расчет себестоимости по технико - экономическим факторам

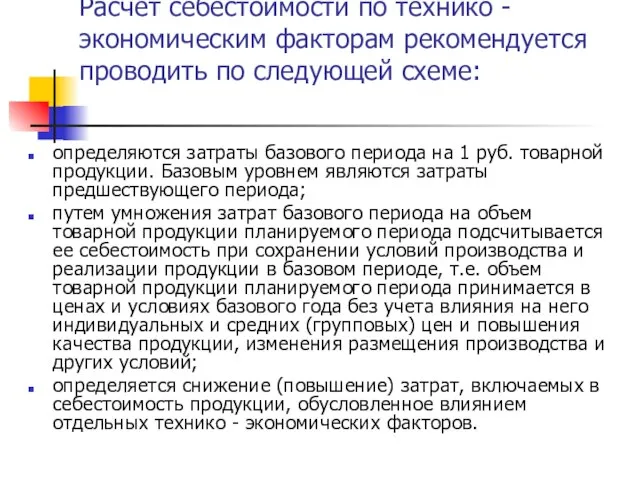

- 109. Расчет себестоимости по технико - экономическим факторам рекомендуется проводить по следующей схеме: определяются затраты базового периода

- 110. В расчетах влияния на себестоимость продукции основных технико - экономических факторов выделяются следующие группы факторов: повышение

- 111. При определении экономии, обусловленной действием всех технико - экономических факторов (кроме изменения объема производства продукции и

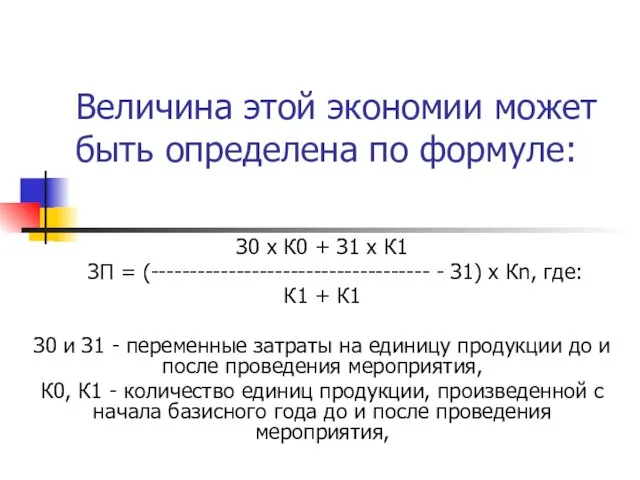

- 112. Экономия, обусловленная повышением технического уровня и улучшением организации производства и труда, определяется с учетом времени проведения

- 113. Эта экономия равна разнице между величиной условно - переменных затрат на единицу продукции в базовом периоде

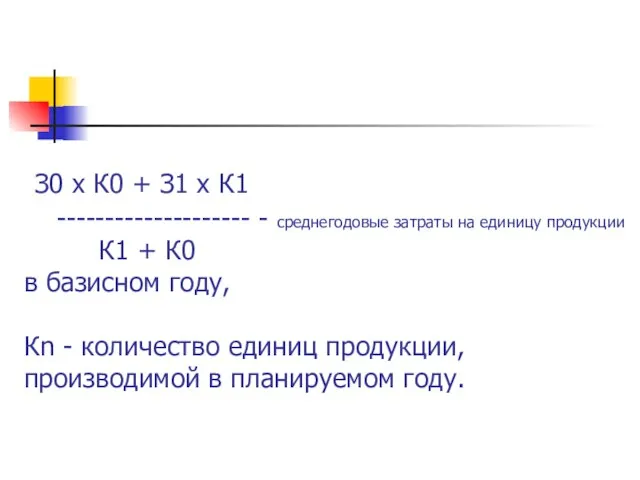

- 114. Величина этой экономии может быть определена по формуле: З0 х К0 + З1 х К1 ЗП

- 115. З0 х К0 + З1 х К1 -------------------- - среднегодовые затраты на единицу продукции К1 +

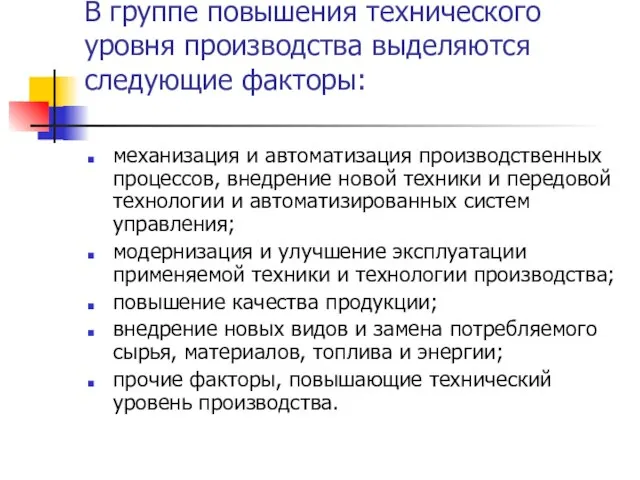

- 116. В группе повышения технического уровня производства выделяются следующие факторы: механизация и автоматизация производственных процессов, внедрение новой

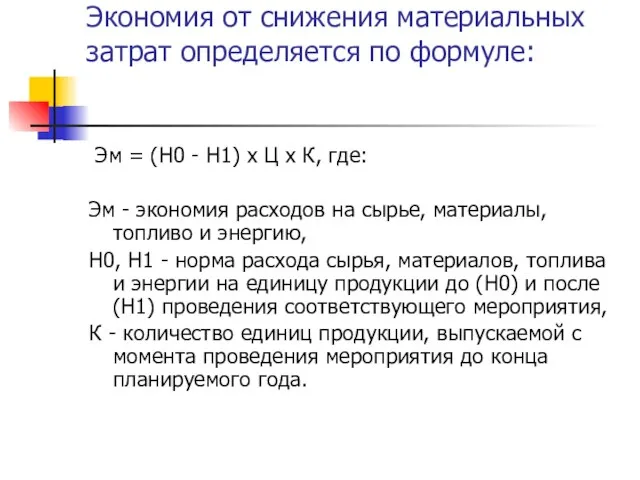

- 117. Экономия от снижения материальных затрат определяется по формуле: Эм = (Н0 - Н1) х Ц х

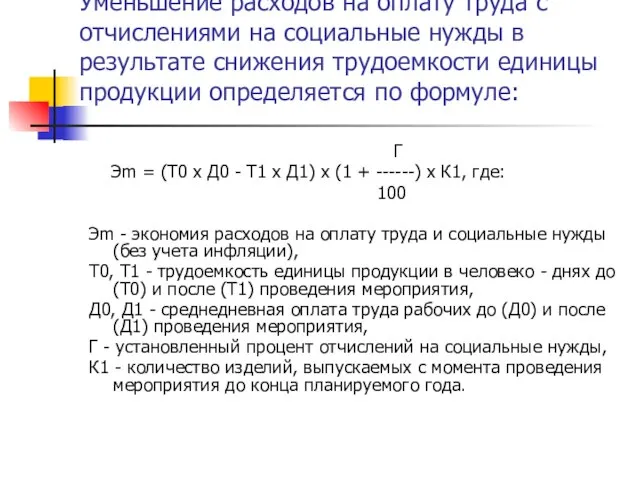

- 118. Уменьшение расходов на оплату труда с отчислениями на социальные нужды в результате снижения трудоемкости единицы продукции

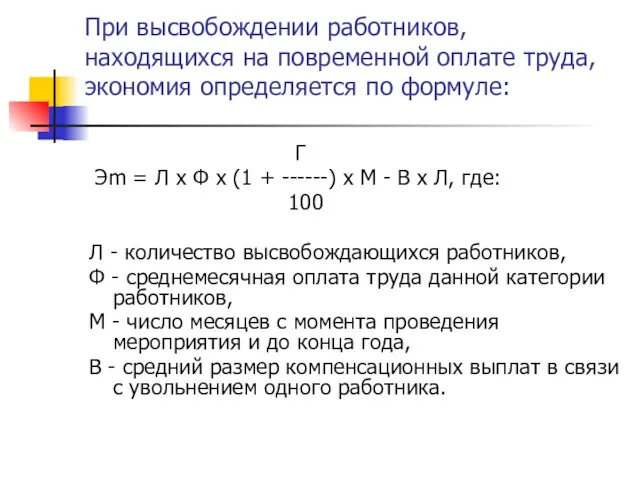

- 119. При высвобождении работников, находящихся на повременной оплате труда, экономия определяется по формуле: Г Эm = Л

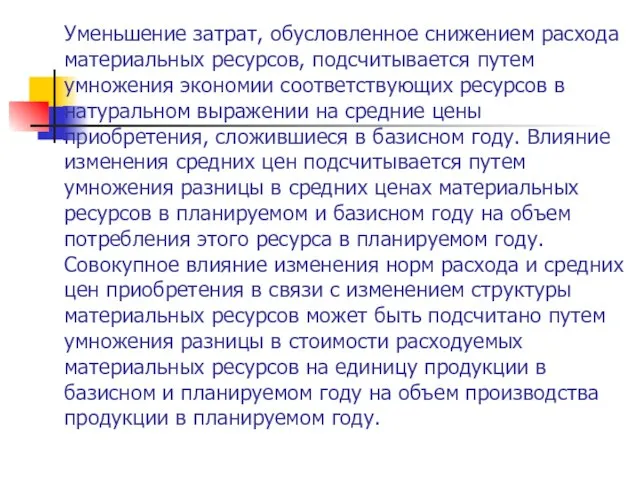

- 120. Уменьшение затрат, обусловленное снижением расхода материальных ресурсов, подсчитывается путем умножения экономии соответствующих ресурсов в натуральном выражении

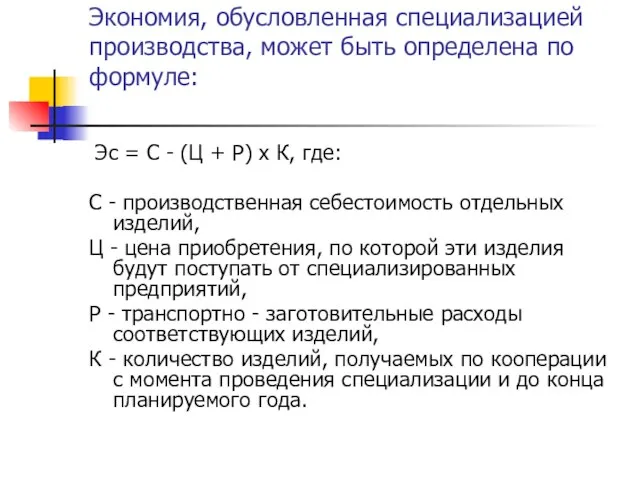

- 121. Экономия, обусловленная специализацией производства, может быть определена по формуле: Эс = С - (Ц + Р)

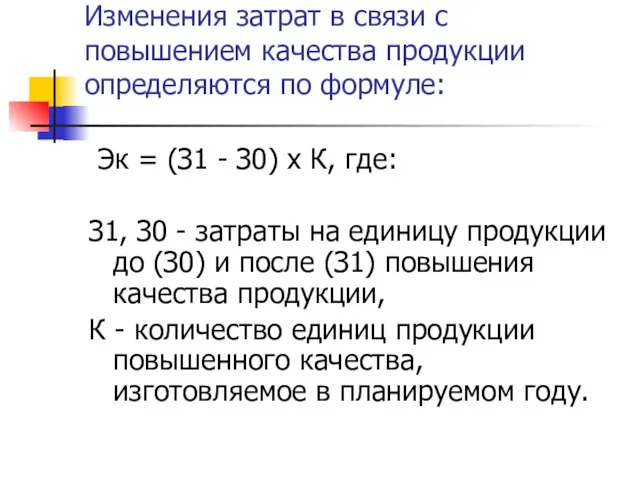

- 122. Изменения затрат в связи с повышением качества продукции определяются по формуле: Эк = (З1 - З0)

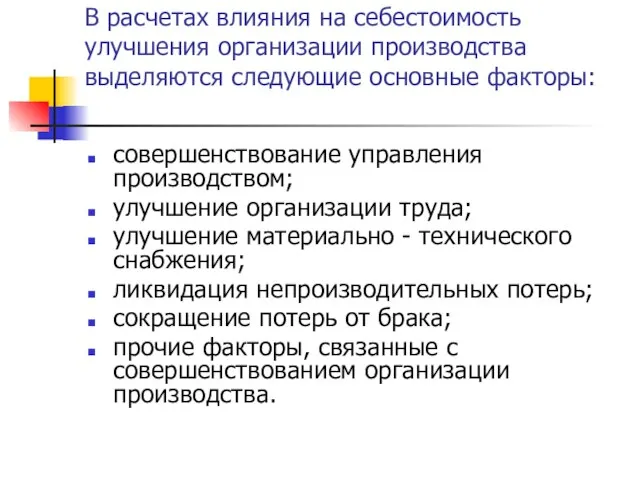

- 123. В расчетах влияния на себестоимость улучшения организации производства выделяются следующие основные факторы: совершенствование управления производством; улучшение

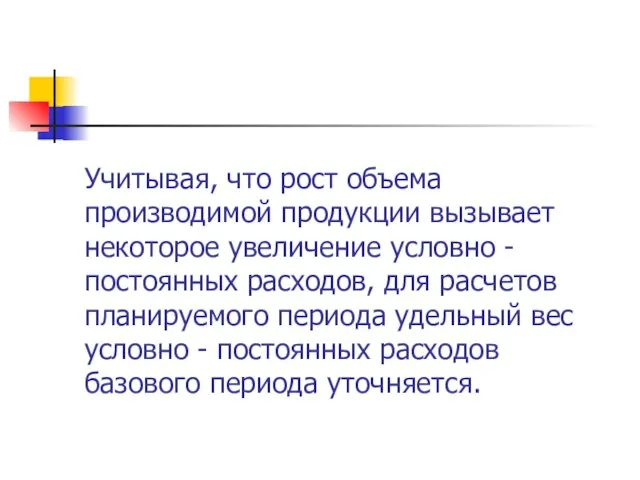

- 124. Учитывая, что рост объема производимой продукции вызывает некоторое увеличение условно - постоянных расходов, для расчетов планируемого

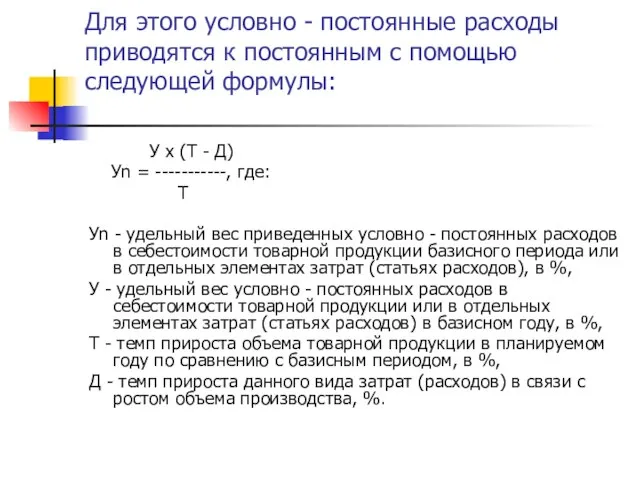

- 125. Для этого условно - постоянные расходы приводятся к постоянным с помощью следующей формулы: У х (Т

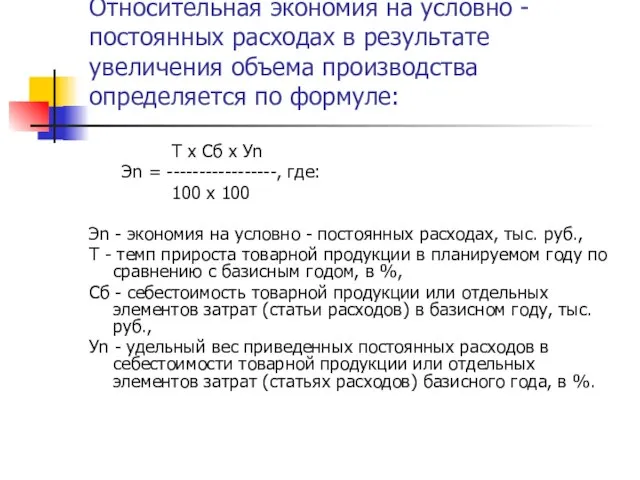

- 126. Относительная экономия на условно - постоянных расходах в результате увеличения объема производства определяется по формуле: Т

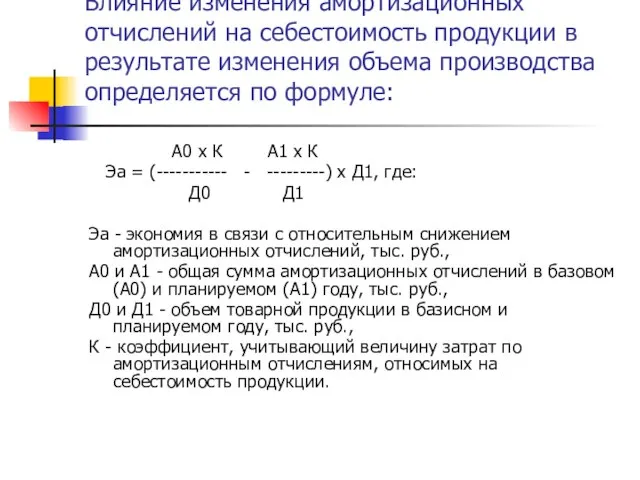

- 127. Влияние изменения амортизационных отчислений на себестоимость продукции в результате изменения объема производства определяется по формуле: А0

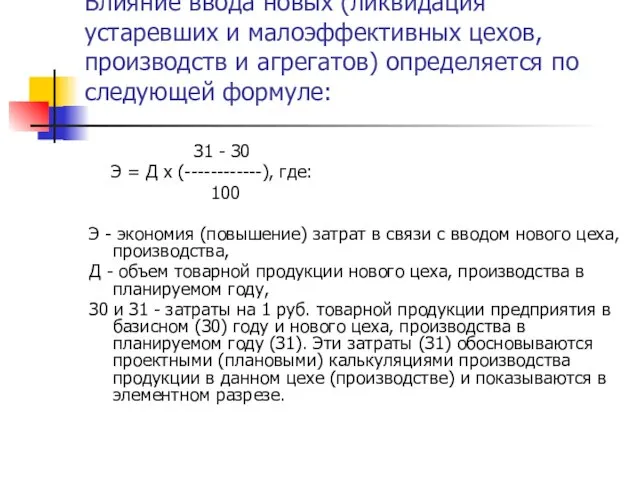

- 128. Влияние ввода новых (ликвидация устаревших и малоэффективных цехов, производств и агрегатов) определяется по следующей формуле: З1

- 129. В7. ПЛАНИРОВАНИЕ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

- 130. План прибыли – основной экономический план, подтверждающий эффективность выбранных видов деятельности и шагов по достижению стратегических

- 131. Стратегический план прибыли предусматривает выбор цели. Как правило, целью может быть: постоянный стабильный рост прибыли, максимизация

- 132. Задачами планирования прибыли и рентабельности являются: Экономическое доказательство выгодности предпринимательских действий по достижению стратегических целей; Экономическая

- 133. Планируемая годовая прибыль предприятия представляет собой конечный результат производственно-финансовой деятельности, включающий доходы от реализации продукции, работ

- 134. Поэтому при планировании финансовых результатов необходимо различать несколько видов прибыли: валовая прибыль, прибыль от продаж; прибыль

- 135. Валовая прибыль определяется как выручка нетто (за минусом НДС, акцизов и иных аналогичных платежей) за вычетом

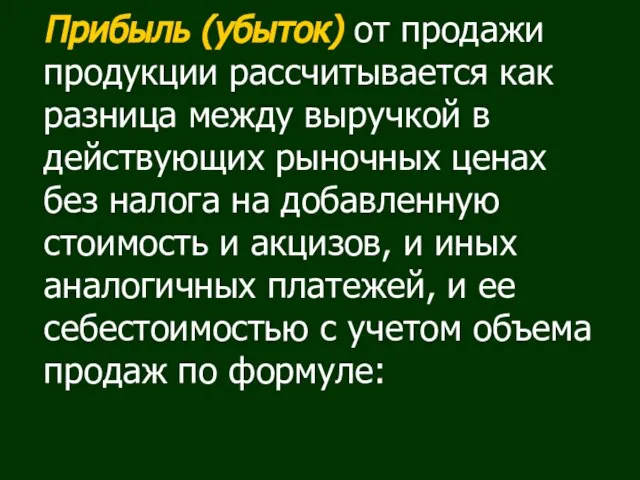

- 136. Прибыль (убыток) от продажи продукции рассчитывается как разница между выручкой в действующих рыночных ценах без налога

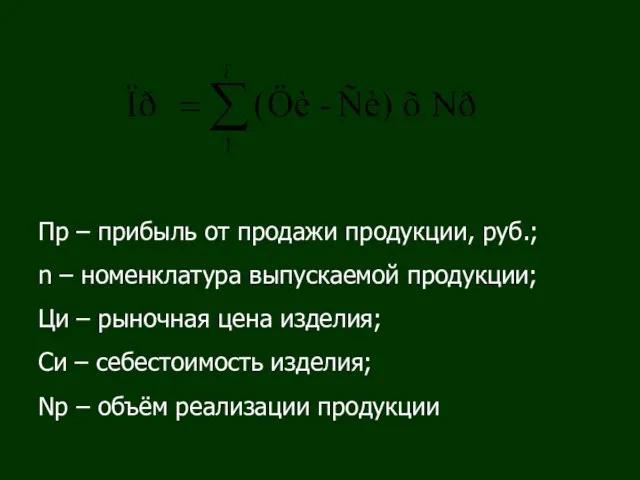

- 137. Пр – прибыль от продажи продукции, руб.; n – номенклатура выпускаемой продукции; Ци – рыночная цена

- 138. Разработанный на предприятии годовой план доходов должен обеспечивать получение такой совокупной прибыли, величина которой покрывает все

- 139. В8. ПЛАНИРОВАНИЕ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА

- 140. Рентабельность производства служит одним из важнейших показателей эффективности конечной деятельности предприятий и фирм, а также конкурентоспособности

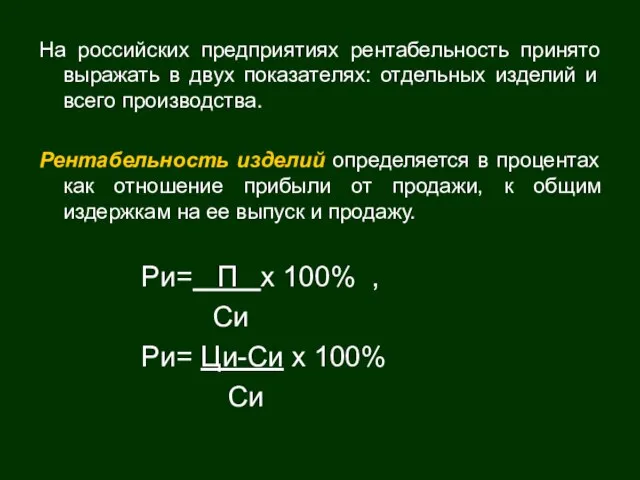

- 141. На российских предприятиях рентабельность принято выражать в двух показателях: отдельных изделий и всего производства. Рентабельность изделий

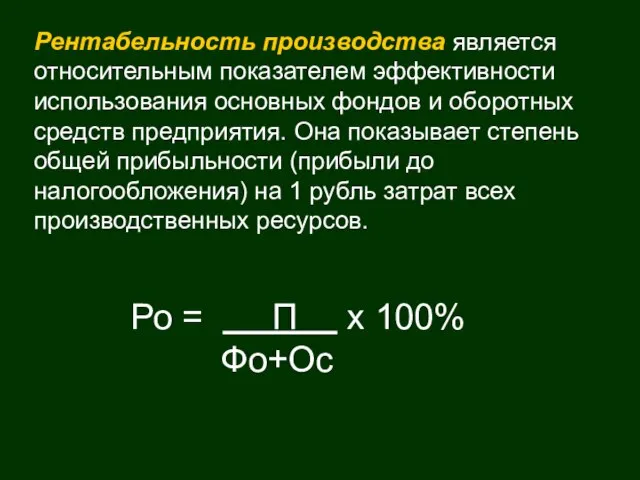

- 142. Рентабельность производства является относительным показателем эффективности использования основных фондов и оборотных средств предприятия. Она показывает степень

- 143. Рентабельность производства подразделяется на два вида: общая рентабельность, которая находится отношением балансовой прибыли к среднегодовой стоимости

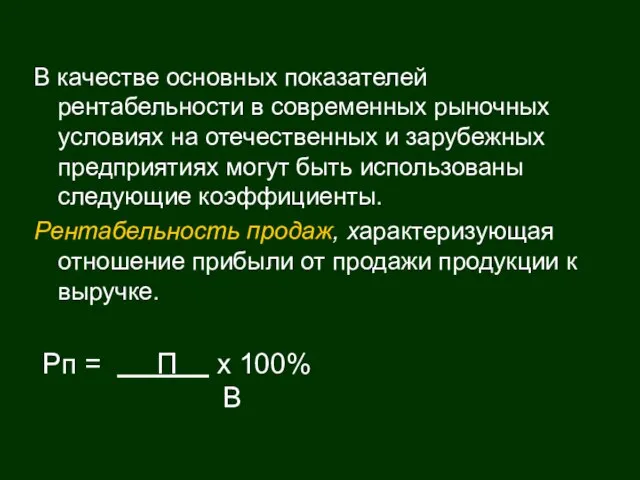

- 144. В качестве основных показателей рентабельности в современных рыночных условиях на отечественных и зарубежных предприятиях могут быть

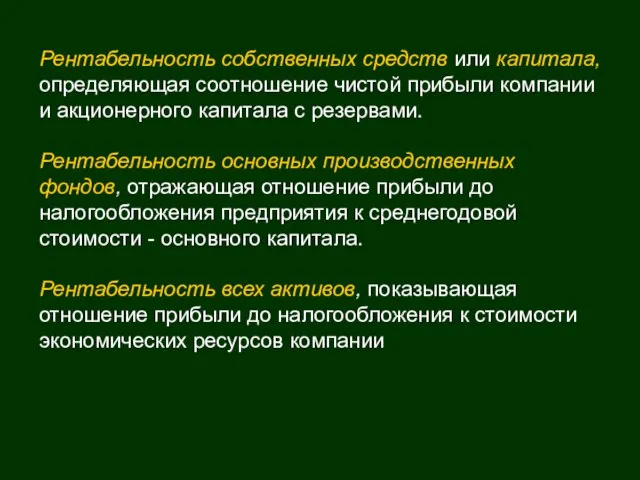

- 145. Рентабельность собственных средств или капитала, определяющая соотношение чистой прибыли компании и акционерного капитала с резервами. Рентабельность

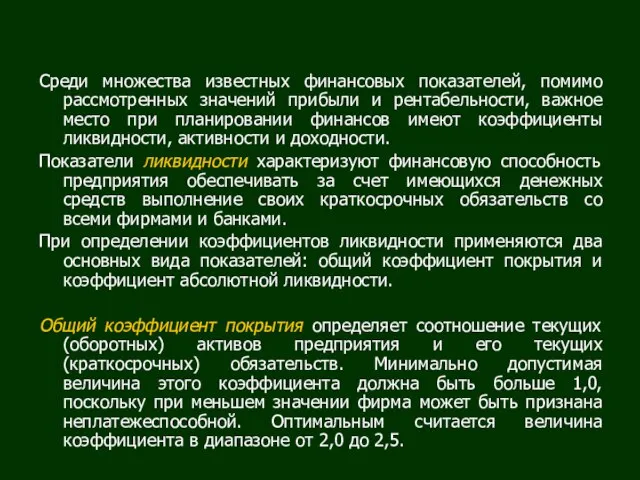

- 146. Среди множества известных финансовых показателей, помимо рассмотренных значений прибыли и рентабельности, важное место при планировании финансов

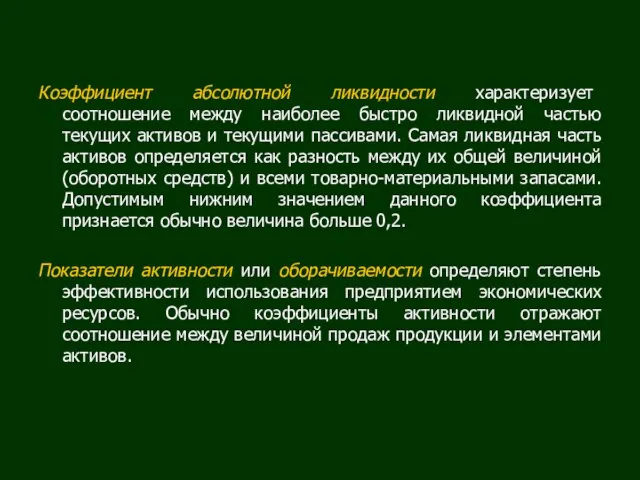

- 147. Коэффициент абсолютной ликвидности характеризует соотношение между наиболее быстро ликвидной частью текущих активов и текущими пассивами. Самая

- 149. Скачать презентацию

Слайд 3С экономической точки зрения издержки представляют собой стоимость всех видов затрачиваемых материалов

С экономической точки зрения издержки представляют собой стоимость всех видов затрачиваемых материалов

Слайд 4В соответствии с ПБУ 10/99 расходами организации признается уменьшение экономических выгод в

В соответствии с ПБУ 10/99 расходами организации признается уменьшение экономических выгод в

Слайд 5Затраты - стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период

Затраты - стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период

Слайд 6Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут

Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут

Слайд 7Классификация расходов:

По месту

возникновения

Расходы группируют

по производствам,

цехам,

участкам

и другим

структурным

Классификация расходов:

По месту

возникновения

Расходы группируют

по производствам,

цехам,

участкам

и другим

структурным

Слайд 8 НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ:

А. Расходы на содержание и эксплуатацию оборудования в

НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ: А. Расходы на содержание и эксплуатацию оборудования в

Слайд 9 НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ:

В. Цеховые расходы в составе общепроизводственных расходов:

содержание

НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ:

В. Цеховые расходы в составе общепроизводственных расходов:

содержание

Слайд 10 НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ:

Непроизводительные расходы:

потери от простоев;

потери от недоиспользования деталей,

НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ:

Непроизводительные расходы:

потери от простоев;

потери от недоиспользования деталей,

Слайд 11 НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ:

А. Расходы на управление предприятием:

оплата труда

НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ:

А. Расходы на управление предприятием:

оплата труда

Слайд 12 НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ:

Б. Общехозяйственные расходы:

содержание прочего общехозяйственного персонала;

амортизация на

НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ:

Б. Общехозяйственные расходы:

содержание прочего общехозяйственного персонала;

амортизация на

Слайд 13 НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ:

В. Налоги, сборы и отчисления, производимые в соответствии

НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ: В. Налоги, сборы и отчисления, производимые в соответствии

Слайд 14 НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ:

Г. Общезаводские непроизводительные расходы:

потери от простоев по

НОМЕНКЛАТУРА СТАТЕЙ ОБЩЕХОЗЯЙСТВЕННЫХ РАСХОДОВ:

Г. Общезаводские непроизводительные расходы:

потери от простоев по

Слайд 15В2. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

В2. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Слайд 16Себестоимость промышленной продукции - это выраженные в денежной форме текущие затраты предприятия

Себестоимость промышленной продукции - это выраженные в денежной форме текущие затраты предприятия

Слайд 17Планирование себестоимости продукции является составной частью планирования промышленного производства, основным регулятором которого

Планирование себестоимости продукции является составной частью планирования промышленного производства, основным регулятором которого

Слайд 18Себестоимость продукции выражает в денежной форме индивидуальные издержки предприятия на производство и

Себестоимость продукции выражает в денежной форме индивидуальные издержки предприятия на производство и

Слайд 19При планировании, учете и анализе затрат, образующих себестоимость продукции, применяются следующие группировки

При планировании, учете и анализе затрат, образующих себестоимость продукции, применяются следующие группировки

Слайд 20Расчет издержек на производство отдельных видов работ и всей выпускаемой продукции называется

Расчет издержек на производство отдельных видов работ и всей выпускаемой продукции называется

Слайд 21В рыночных условиях при отсутствии плана сверху и свободных ценах отправным параметром

В рыночных условиях при отсутствии плана сверху и свободных ценах отправным параметром

Слайд 22При планировании себестоимости применяется нормативный метод, использующий все элементы нормативной базы: нормы,

При планировании себестоимости применяется нормативный метод, использующий все элементы нормативной базы: нормы,

Слайд 23Рассмотрим более подробно нормативный метод расчета затрат на производство товаров и услуг

Рассмотрим более подробно нормативный метод расчета затрат на производство товаров и услуг

Слайд 24Сырье и материалы.

Возвратные отходы (вычитаются).

Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий.

Топливо

Сырье и материалы.

Возвратные отходы (вычитаются).

Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий.

Топливо

Слайд 25Расходы на подготовку и освоение производства новых изделий.

Изготовление инструмента и приспособлений целевого

Расходы на подготовку и освоение производства новых изделий.

Изготовление инструмента и приспособлений целевого

Слайд 26Плановые калькуляции вместе с другими технико - экономическими показателями должны содержать показатель

Плановые калькуляции вместе с другими технико - экономическими показателями должны содержать показатель

Слайд 27Планирование себестоимости продукции осуществляется на предприятии при разработке текущих планов.

Планирование себестоимости продукции осуществляется на предприятии при разработке текущих планов.

Слайд 28Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции (работ, услуг)

Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции (работ, услуг)

Слайд 29Отдельные виды затрат (затраты на подготовку и освоение производства, возмещение износа специальных

Отдельные виды затрат (затраты на подготовку и освоение производства, возмещение износа специальных

Слайд 30Планированию себестоимости должен предшествовать тщательный и всесторонний анализ сложившегося уровня затрат предпланового

Планированию себестоимости должен предшествовать тщательный и всесторонний анализ сложившегося уровня затрат предпланового

Слайд 31Планированию себестоимости должен предшествовать тщательный и всесторонний анализ сложившегося уровня затрат предпланового

Планированию себестоимости должен предшествовать тщательный и всесторонний анализ сложившегося уровня затрат предпланового

Слайд 32При разработке годовых и квартальных планов плановая себестоимость определяется, как правило, путем

При разработке годовых и квартальных планов плановая себестоимость определяется, как правило, путем

Слайд 33При появлении в годовом плане новых, не учтенных факторов, оказывающих существенное влияние

При появлении в годовом плане новых, не учтенных факторов, оказывающих существенное влияние

Слайд 34Любая корректировка плана по себестоимости продукции должна производиться не только по общей

Любая корректировка плана по себестоимости продукции должна производиться не только по общей

Слайд 35Разработка плановых калькуляций себестоимости отдельных видов продукции предполагает использование прогрессивных нормативов расхода

Разработка плановых калькуляций себестоимости отдельных видов продукции предполагает использование прогрессивных нормативов расхода

Слайд 36Во внутрифирменном планировании, как правило, возникает необходимость определения полных и удельных издержек.

Во внутрифирменном планировании, как правило, возникает необходимость определения полных и удельных издержек.

Слайд 37Удельная себестоимость — это средняя величина затрат, которая определяется делением полных затрат

Удельная себестоимость — это средняя величина затрат, которая определяется делением полных затрат

Слайд 38где S – постоянные затраты;

V – переменные затраты;

Nг – годовой объём выпуска.

где S – постоянные затраты;

V – переменные затраты;

Nг – годовой объём выпуска.

Слайд 39Плановая себестоимость определяется путём технико-экономических расчётов величин на производство и реализацию товарной

Плановая себестоимость определяется путём технико-экономических расчётов величин на производство и реализацию товарной

Слайд 40изменение объёма и структуры производимой продукции: увеличение объёма производства и связанное с

изменение объёма и структуры производимой продукции: увеличение объёма производства и связанное с

Слайд 41Для предприятий лесозаготовительной промышленности приведенный перечень факторов должен быть дополнен такими факторами

Для предприятий лесозаготовительной промышленности приведенный перечень факторов должен быть дополнен такими факторами

Слайд 42Способы определения экономии от внедрения мероприятий, направленных на повышение технического уровня производства

Способы определения экономии от внедрения мероприятий, направленных на повышение технического уровня производства

Слайд 43Экономия от снижения материальных затрат определяется по формуле:

где Н0, Н1 – норма

Экономия от снижения материальных затрат определяется по формуле:

где Н0, Н1 – норма

Слайд 44Экономия по зарплате рабочих, оплачиваемых сдельно, вследствие снижения трудоёмкости продукции определяется по

Экономия по зарплате рабочих, оплачиваемых сдельно, вследствие снижения трудоёмкости продукции определяется по

Слайд 45Экономия (увеличение) затрат в связи с повышением качества продукции определяется по формуле:

где

Экономия (увеличение) затрат в связи с повышением качества продукции определяется по формуле:

где

Слайд 46Относительная экономия на амортизационных отчислениях в результате улучшения использования основных производственных фондов

Относительная экономия на амортизационных отчислениях в результате улучшения использования основных производственных фондов

Слайд 47где Эа – экономия в связи с относительным снижением амортизационных отчислений, тыс.руб.;

А0

где Эа – экономия в связи с относительным снижением амортизационных отчислений, тыс.руб.;

А0

Слайд 48Влияние ввода новых (ликвидация устаревших, малоэффективных) цехов, производств определяется по формуле:

Влияние ввода новых (ликвидация устаревших, малоэффективных) цехов, производств определяется по формуле:

Слайд 49где Э – экономия (повышение) затрат в связи с вводом нового цеха,

где Э – экономия (повышение) затрат в связи с вводом нового цеха,

Слайд 50Классификация по экономическим элементам производится по признаку экономической однородности затрат. Каждая группа

Классификация по экономическим элементам производится по признаку экономической однородности затрат. Каждая группа

Слайд 51топливо: затраты на приобретение всех видов топлива;

вспомогательные материалы: стоимость покупных материалов, используемых

топливо: затраты на приобретение всех видов топлива;

вспомогательные материалы: стоимость покупных материалов, используемых

Слайд 52амортизация основных фондов;

прочие расходы: командировочные расходы, налоги и сборы, стипендии работникам предприятия

амортизация основных фондов;

прочие расходы: командировочные расходы, налоги и сборы, стипендии работникам предприятия

Слайд 53Планирование себестоимости вспомогательно-обслуживающих производств начинается с определения затрат на текущий ремонт оборудования.

Планирование себестоимости вспомогательно-обслуживающих производств начинается с определения затрат на текущий ремонт оборудования.

Слайд 54Услуги основных механизмов планируются путём калькулирования затрат по содержанию на одну машино-смену

Услуги основных механизмов планируются путём калькулирования затрат по содержанию на одну машино-смену

Слайд 55Основы планирования себестоимости лесной продукции.

В практике планирования себестоимости в лесной промышленности используются

Основы планирования себестоимости лесной продукции.

В практике планирования себестоимости в лесной промышленности используются

Слайд 56Важнейшим разделом плана себестоимости является «Смета затрат на производство», который представляет собой

Важнейшим разделом плана себестоимости является «Смета затрат на производство», который представляет собой

Слайд 57Плановая себестоимость всей товарной продукции по статьям затрат рассчитывается на основе данных

Плановая себестоимость всей товарной продукции по статьям затрат рассчитывается на основе данных

Слайд 58Снижение себестоимости продукции определяется по сравнимой продукции.

Показатель затрат на рубль товарной продукции

Снижение себестоимости продукции определяется по сравнимой продукции.

Показатель затрат на рубль товарной продукции

Слайд 59Определение плановых заданий по сумме издержек производства, снижению себестоимости продукции производится следующими

Определение плановых заданий по сумме издержек производства, снижению себестоимости продукции производится следующими

Слайд 60Основой нормативного метода является нормативная база, состоящая из комплекса прогрессивных научно обоснованных

Основой нормативного метода является нормативная база, состоящая из комплекса прогрессивных научно обоснованных

Слайд 61Аналитически-расчётный метод предполагает предварительный углублённый анализ себестоимости продукции в предшествующем периоде, выявление

Аналитически-расчётный метод предполагает предварительный углублённый анализ себестоимости продукции в предшествующем периоде, выявление

Слайд 62 В 3. Сводная смета затрат на производство

В 3. Сводная смета затрат на производство

Слайд 63Сводная смета затрат на производство является одним из основных плановых документов по

Сводная смета затрат на производство является одним из основных плановых документов по

Слайд 64Сводная смета затрат на производство составляется без внутризаводского оборота, т.е. в нее

Сводная смета затрат на производство составляется без внутризаводского оборота, т.е. в нее

Слайд 65Сводная смета затрат составляется на основе следующих расчетов и смет:

расчета платежей (лесных

Сводная смета затрат составляется на основе следующих расчетов и смет:

расчета платежей (лесных

Слайд 66сметы расходов на содержание вспомогательных производств;

сметы расходов на содержание лесовозных дорог;

сметы расходов

сметы расходов на содержание вспомогательных производств;

сметы расходов на содержание лесовозных дорог;

сметы расходов

Слайд 67Сметы затрат вспомогательных цехов составляются на основе данных о планируемом объеме их

Сметы затрат вспомогательных цехов составляются на основе данных о планируемом объеме их

Слайд 68Смета затрат по эксплуатации сооружений по очистке сточных вод составляется с учетом

Смета затрат по эксплуатации сооружений по очистке сточных вод составляется с учетом

Слайд 69Смета расходов на содержание и эксплуатацию оборудования в составе общепроизводственных расходов составляется

Смета расходов на содержание и эксплуатацию оборудования в составе общепроизводственных расходов составляется

Слайд 70планируемый состав оборудования и транспортных средств, определяемый с учетом намечаемого объема производства;

расчеты

планируемый состав оборудования и транспортных средств, определяемый с учетом намечаемого объема производства;

расчеты

Слайд 71Смета цеховых расходов в составе общепроизводственных и смета общехозяйственных расходов составляются по

Смета цеховых расходов в составе общепроизводственных и смета общехозяйственных расходов составляются по

Слайд 72установленная структура управления цехом и предприятием в целом, их штатные расписания;

норма расхода

установленная структура управления цехом и предприятием в целом, их штатные расписания;

норма расхода

Слайд 73Сводные сметы расходов на содержание и эксплуатацию оборудования и цеховых расходов составляются

Сводные сметы расходов на содержание и эксплуатацию оборудования и цеховых расходов составляются

Слайд 74Смета прочих производственных расходов составляется на основе расчетов:

амортизации основных средств, относимых непосредственно

Смета прочих производственных расходов составляется на основе расчетов:

амортизации основных средств, относимых непосредственно

Слайд 75Смета коммерческих расходов составляется на основании следующих исходных данных:

планов поставки товарной продукции

Смета коммерческих расходов составляется на основании следующих исходных данных:

планов поставки товарной продукции

Слайд 76Общая сумма затрат, отраженная в смете затрат на производство, включает не только

Общая сумма затрат, отраженная в смете затрат на производство, включает не только

Слайд 77Для определения производственной себестоимости валовой продукции (объединяющей готовую товарную продукцию и незавершенное

Для определения производственной себестоимости валовой продукции (объединяющей готовую товарную продукцию и незавершенное

Слайд 78Для определения себестоимости товарной продукции сумма затрат на производство валовой продукции должна

Для определения себестоимости товарной продукции сумма затрат на производство валовой продукции должна

Слайд 79Полная себестоимость товарной продукции, исчисленная исходя из общей суммы затрат на производство,

Полная себестоимость товарной продукции, исчисленная исходя из общей суммы затрат на производство,

Слайд 80Для составления сводной сметы затрат на производство разрабатывается шахматная таблица "Свод затрат

Для составления сводной сметы затрат на производство разрабатывается шахматная таблица "Свод затрат

Слайд 81

Во второй раздел "Свода затрат на производство" включаются затраты, составляющие внутренний оборот

Во второй раздел "Свода затрат на производство" включаются затраты, составляющие внутренний оборот

Слайд 82В отдельных случаях при разработке проектов годовых и квартальных планов при определении

В отдельных случаях при разработке проектов годовых и квартальных планов при определении

Слайд 83В 4. Составление плановых калькуляций

В 4. Составление плановых калькуляций

Слайд 84Плановая калькуляция представляет собой расчет плановой себестоимости единицы продукции (изделия), составленный по

Плановая калькуляция представляет собой расчет плановой себестоимости единицы продукции (изделия), составленный по

Слайд 85При широкой номенклатуре выпускаемой продукции плановые калькуляции могут составляться на однородную группу

При широкой номенклатуре выпускаемой продукции плановые калькуляции могут составляться на однородную группу

Слайд 86При составлении плановых калькуляций по продукции комплексного производства, в котором получают два

При составлении плановых калькуляций по продукции комплексного производства, в котором получают два

Слайд 87Например особенности процесса лесопиления обусловили необходимость калькулирования себестоимости одного кубического метра обезличенных

Например особенности процесса лесопиления обусловили необходимость калькулирования себестоимости одного кубического метра обезличенных

Слайд 88Калькулирование себестоимости пилопродукции будет различным в зависимости от применяемой технологии:

при рамной распиловке

Калькулирование себестоимости пилопродукции будет различным в зависимости от применяемой технологии:

при рамной распиловке

Слайд 89В 5. Калькулирование себестоимости продукции и услуг вспомогательных производств

В 5. Калькулирование себестоимости продукции и услуг вспомогательных производств

Слайд 90По составу продукции и услуг, по характеру технологических процессов цехи вспомогательного производства

По составу продукции и услуг, по характеру технологических процессов цехи вспомогательного производства

Слайд 91Затраты на работы и услуги исчисляются либо по плановой, либо по фактической

Затраты на работы и услуги исчисляются либо по плановой, либо по фактической

Слайд 92Стоимость взаимных услуг, выполняемых одними вспомогательными производствами для других вспомогательных производств (за

Стоимость взаимных услуг, выполняемых одними вспомогательными производствами для других вспомогательных производств (за

Слайд 93Определение себестоимости продукции и услуг вспомогательного производства рекомендуется производить в следующей последовательности:

калькулирование

Определение себестоимости продукции и услуг вспомогательного производства рекомендуется производить в следующей последовательности:

калькулирование

Слайд 94Себестоимость продукции, работ и услуг небольших вспомогательных производств, потребляемых полностью внутри предприятия,

Себестоимость продукции, работ и услуг небольших вспомогательных производств, потребляемых полностью внутри предприятия,

Слайд 95Смета затрат ремонтно - механического цеха определяется на объем его производственной программы,

Смета затрат ремонтно - механического цеха определяется на объем его производственной программы,

Слайд 96Производственная заработная плата определяется на основе нормативной трудоемкости условной единицы ремонтосложности и

Производственная заработная плата определяется на основе нормативной трудоемкости условной единицы ремонтосложности и

Слайд 97Для укрупненного калькулирования себестоимости текущего ремонта применяются коэффициенты, определяющие его трудоемкость и

Для укрупненного калькулирования себестоимости текущего ремонта применяются коэффициенты, определяющие его трудоемкость и

Слайд 98Определение плановых затрат на ремонт зданий и сооружений по ремонтно - строительному

Определение плановых затрат на ремонт зданий и сооружений по ремонтно - строительному

Слайд 99В ремонтно - механических цехах применяется позаказный метод учета затрат на производство

В ремонтно - механических цехах применяется позаказный метод учета затрат на производство

Слайд 100Себестоимость различных видов энергии калькулируется с учетом следующих особенностей, общих для большинства

Себестоимость различных видов энергии калькулируется с учетом следующих особенностей, общих для большинства

Слайд 101При планировании, учете и калькулировании себестоимости различных видов энергии применяются следующие положения:

себестоимость

При планировании, учете и калькулировании себестоимости различных видов энергии применяются следующие положения:

себестоимость

Слайд 102Калькуляционными единицами являются следующие измерители, применяемые в планировании и учете выработки энергетической

Калькуляционными единицами являются следующие измерители, применяемые в планировании и учете выработки энергетической

Слайд 103При калькулировании тепла (пара) расход топлива планируется и учитывается по каждому виду

При калькулировании тепла (пара) расход топлива планируется и учитывается по каждому виду

Слайд 104В калькуляциях себестоимости электроэнергии по статье "Топливо и энергия" отражается расход тепла

В калькуляциях себестоимости электроэнергии по статье "Топливо и энергия" отражается расход тепла

Слайд 105Калькулирование себестоимости воды производится в целом по предприятию, а в необходимых случаях

Калькулирование себестоимости воды производится в целом по предприятию, а в необходимых случаях

Слайд 106Планирование и учет себестоимости услуг транспорта производится по видам транспорта: железнодорожный, водный,

Планирование и учет себестоимости услуг транспорта производится по видам транспорта: железнодорожный, водный,

Слайд 107Если погрузоразгрузочные работы выделены в особый цех (участок, отделение), то в качестве

Если погрузоразгрузочные работы выделены в особый цех (участок, отделение), то в качестве

Слайд 108В 6. Расчет себестоимости по технико - экономическим факторам

В 6. Расчет себестоимости по технико - экономическим факторам

Слайд 109Расчет себестоимости по технико - экономическим факторам рекомендуется проводить по следующей схеме:

определяются

Расчет себестоимости по технико - экономическим факторам рекомендуется проводить по следующей схеме:

определяются

Слайд 110В расчетах влияния на себестоимость продукции основных технико - экономических факторов выделяются

В расчетах влияния на себестоимость продукции основных технико - экономических факторов выделяются

Слайд 111При определении экономии, обусловленной действием всех технико - экономических факторов (кроме изменения

При определении экономии, обусловленной действием всех технико - экономических факторов (кроме изменения

Слайд 112Экономия, обусловленная повышением технического уровня и улучшением организации производства и труда, определяется

Экономия, обусловленная повышением технического уровня и улучшением организации производства и труда, определяется

Слайд 113Эта экономия равна разнице между величиной условно - переменных затрат на единицу

Эта экономия равна разнице между величиной условно - переменных затрат на единицу

Слайд 114Величина этой экономии может быть определена по формуле:

З0 х К0 + З1

Величина этой экономии может быть определена по формуле:

З0 х К0 + З1

Слайд 115 З0 х К0 + З1 х К1

-------------------- - среднегодовые затраты

З0 х К0 + З1 х К1 -------------------- - среднегодовые затраты

Слайд 116В группе повышения технического уровня производства выделяются следующие факторы:

механизация и автоматизация производственных

В группе повышения технического уровня производства выделяются следующие факторы:

механизация и автоматизация производственных

Слайд 117Экономия от снижения материальных затрат определяется по формуле:

Эм = (Н0 -

Экономия от снижения материальных затрат определяется по формуле:

Эм = (Н0 -

Слайд 118Уменьшение расходов на оплату труда с отчислениями на социальные нужды в результате

Уменьшение расходов на оплату труда с отчислениями на социальные нужды в результате

Слайд 119При высвобождении работников, находящихся на повременной оплате труда, экономия определяется по формуле:

При высвобождении работников, находящихся на повременной оплате труда, экономия определяется по формуле:

Слайд 120Уменьшение затрат, обусловленное снижением расхода материальных ресурсов, подсчитывается путем умножения экономии соответствующих

Уменьшение затрат, обусловленное снижением расхода материальных ресурсов, подсчитывается путем умножения экономии соответствующих

Слайд 121Экономия, обусловленная специализацией производства, может быть определена по формуле:

Эс = С

Экономия, обусловленная специализацией производства, может быть определена по формуле:

Эс = С

Слайд 122Изменения затрат в связи с повышением качества продукции определяются по формуле:

Эк

Изменения затрат в связи с повышением качества продукции определяются по формуле:

Эк

Слайд 123В расчетах влияния на себестоимость улучшения организации производства выделяются следующие основные факторы:

совершенствование

В расчетах влияния на себестоимость улучшения организации производства выделяются следующие основные факторы:

совершенствование

Слайд 124Учитывая, что рост объема производимой продукции вызывает некоторое увеличение условно - постоянных

Учитывая, что рост объема производимой продукции вызывает некоторое увеличение условно - постоянных

Слайд 125Для этого условно - постоянные расходы приводятся к постоянным с помощью следующей

Для этого условно - постоянные расходы приводятся к постоянным с помощью следующей

Слайд 126Относительная экономия на условно - постоянных расходах в результате увеличения объема производства

Относительная экономия на условно - постоянных расходах в результате увеличения объема производства

Слайд 127Влияние изменения амортизационных отчислений на себестоимость продукции в результате изменения объема производства

Влияние изменения амортизационных отчислений на себестоимость продукции в результате изменения объема производства

Слайд 128Влияние ввода новых (ликвидация устаревших и малоэффективных цехов, производств и агрегатов) определяется

Влияние ввода новых (ликвидация устаревших и малоэффективных цехов, производств и агрегатов) определяется

Слайд 129В7. ПЛАНИРОВАНИЕ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

В7. ПЛАНИРОВАНИЕ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

Слайд 130План прибыли – основной экономический план, подтверждающий эффективность выбранных видов деятельности и

План прибыли – основной экономический план, подтверждающий эффективность выбранных видов деятельности и

Слайд 131Стратегический план прибыли предусматривает выбор цели. Как правило, целью может быть: постоянный

Стратегический план прибыли предусматривает выбор цели. Как правило, целью может быть: постоянный

Слайд 132Задачами планирования прибыли и рентабельности являются:

Экономическое доказательство выгодности предпринимательских действий по достижению

Задачами планирования прибыли и рентабельности являются:

Экономическое доказательство выгодности предпринимательских действий по достижению

Слайд 133Планируемая годовая прибыль предприятия представляет собой конечный результат производственно-финансовой деятельности, включающий доходы

Планируемая годовая прибыль предприятия представляет собой конечный результат производственно-финансовой деятельности, включающий доходы

Слайд 134Поэтому при планировании финансовых результатов необходимо различать несколько видов прибыли:

валовая прибыль,

прибыль от

Поэтому при планировании финансовых результатов необходимо различать несколько видов прибыли:

валовая прибыль,

прибыль от

Слайд 135Валовая прибыль определяется как выручка нетто (за минусом НДС, акцизов и иных

Валовая прибыль определяется как выручка нетто (за минусом НДС, акцизов и иных

Слайд 136Прибыль (убыток) от продажи продукции рассчитывается как разница между выручкой в действующих

Прибыль (убыток) от продажи продукции рассчитывается как разница между выручкой в действующих

Слайд 137Пр – прибыль от продажи продукции, руб.;

n – номенклатура выпускаемой продукции;

Ци

Пр – прибыль от продажи продукции, руб.;

n – номенклатура выпускаемой продукции;

Ци

Слайд 138Разработанный на предприятии годовой план доходов должен обеспечивать получение такой совокупной прибыли,

Разработанный на предприятии годовой план доходов должен обеспечивать получение такой совокупной прибыли,

Слайд 139В8. ПЛАНИРОВАНИЕ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА

В8. ПЛАНИРОВАНИЕ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА

Слайд 140Рентабельность производства служит одним из важнейших показателей эффективности конечной деятельности предприятий и

Рентабельность производства служит одним из важнейших показателей эффективности конечной деятельности предприятий и

Слайд 141На российских предприятиях рентабельность принято выражать в двух показателях: отдельных изделий и

На российских предприятиях рентабельность принято выражать в двух показателях: отдельных изделий и

Слайд 142Рентабельность производства является относительным показателем эффективности использования основных фондов и оборотных средств

Рентабельность производства является относительным показателем эффективности использования основных фондов и оборотных средств

Слайд 143Рентабельность производства подразделяется на два вида: общая рентабельность, которая находится отношением балансовой

Рентабельность производства подразделяется на два вида: общая рентабельность, которая находится отношением балансовой

Слайд 144В качестве основных показателей рентабельности в современных рыночных условиях на отечественных и

В качестве основных показателей рентабельности в современных рыночных условиях на отечественных и

Слайд 145Рентабельность собственных средств или капитала, определяющая соотношение чистой прибыли компании и акционерного

Рентабельность собственных средств или капитала, определяющая соотношение чистой прибыли компании и акционерного

Слайд 146Среди множества известных финансовых показателей, помимо рассмотренных значений прибыли и рентабельности, важное

Среди множества известных финансовых показателей, помимо рассмотренных значений прибыли и рентабельности, важное

Слайд 147Коэффициент абсолютной ликвидности характеризует соотношение между наиболее быстро ликвидной частью текущих активов

Коэффициент абсолютной ликвидности характеризует соотношение между наиболее быстро ликвидной частью текущих активов

Презентация на тему Пожар в лесу

Презентация на тему Пожар в лесу Огорсад иль садород?

Огорсад иль садород? Числа от 1 до 10

Числа от 1 до 10 Деятельностный подход на уроках математики

Деятельностный подход на уроках математики Transformation of a Drawing

Transformation of a Drawing Староакульшетская школа

Староакульшетская школа Шахматные фигуры и начальная позиция (урок № 7)

Шахматные фигуры и начальная позиция (урок № 7) Информация, ее виды и свойства

Информация, ее виды и свойства Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека

Какую роль играет вкус,зрение,обоняние в жизнедеятельности человека Лабынкырский чёрт

Лабынкырский чёрт "Основы религиозных культур и светской этики"

"Основы религиозных культур и светской этики" Презентация на тему Корненожки. Амеба обыкновенная

Презентация на тему Корненожки. Амеба обыкновенная Керамзитовый завод Козульки

Керамзитовый завод Козульки Планерка обработчиков

Планерка обработчиков 20121009_duhovnost

20121009_duhovnost Части речи 3 класс

Части речи 3 класс Стратегический менеджмент в условиях спонтанных изменений

Стратегический менеджмент в условиях спонтанных изменений Протоколы маршрутизации

Протоколы маршрутизации  Презентация на тему Многогранники и их различия

Презентация на тему Многогранники и их различия Эквадор

Эквадор Золотое правило НРАВСТВЕННОСТИ

Золотое правило НРАВСТВЕННОСТИ Липецкий государственный технический университет Кафедра прикладной механики

Липецкий государственный технический университет Кафедра прикладной механики ЗАГАДКА МЁБИУСА

ЗАГАДКА МЁБИУСА Russia is my motherland

Russia is my motherland Многообразие органических веществ

Многообразие органических веществ Классификация химических реакций (11 класс)

Классификация химических реакций (11 класс) Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х

Фредерик Уинслоу Тейлор. Ду́глас Мак-Гре́гор Теория Х Педагогика лек6 -2022

Педагогика лек6 -2022