- Анализ авансированного капитала

Содержание

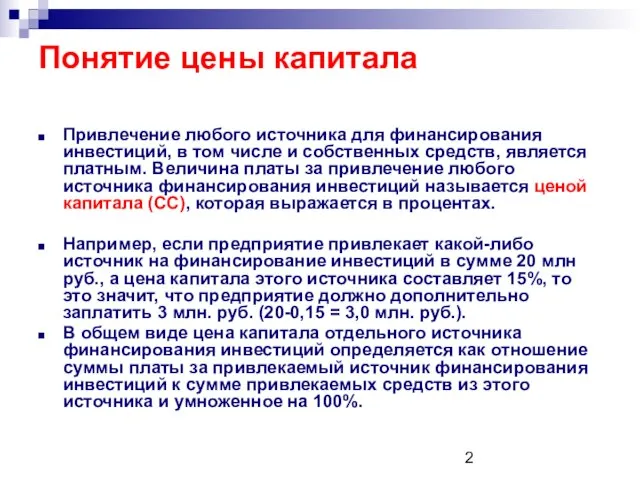

- 2. Понятие цены капитала Привлечение любого источника для финансирования инвестиций, в том числе и собственных средств, является

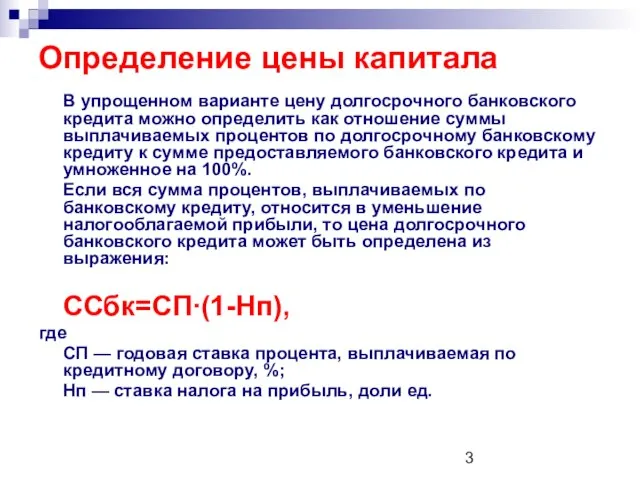

- 3. В упрощенном варианте цену долгосрочного банковского кредита можно определить как отношение суммы выплачиваемых процентов по долгосрочному

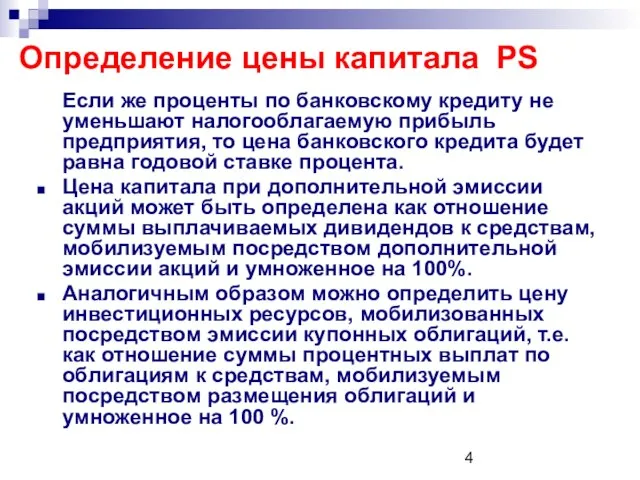

- 4. Определение цены капитала PS Если же проценты по банковскому кредиту не уменьшают налогооблагаемую прибыль предприятия, то

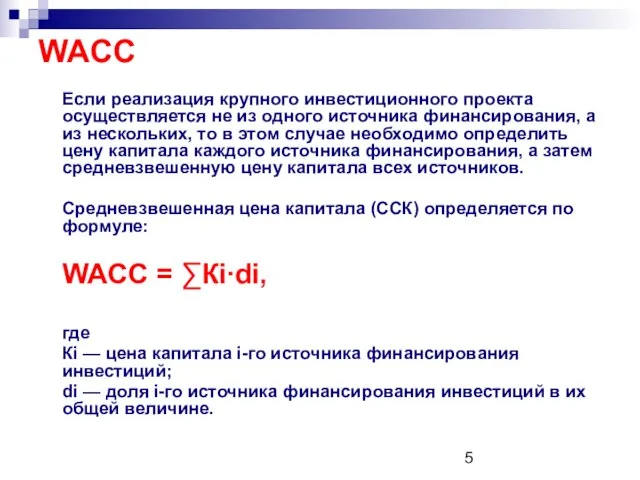

- 5. WACC Если реализация крупного инвестиционного проекта осуществляется не из одного источника финансирования, а из нескольких, то

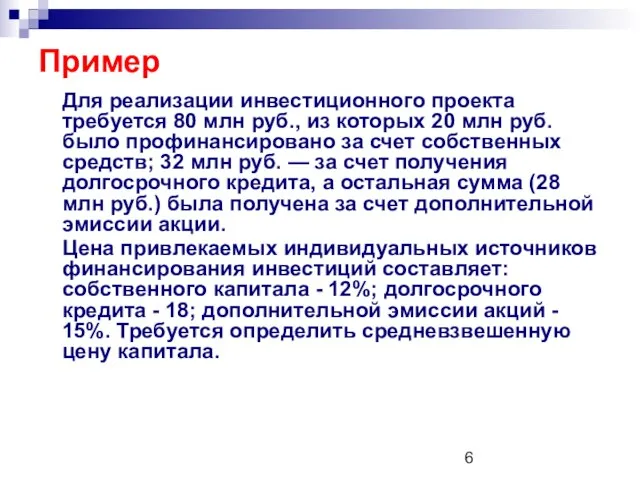

- 6. Пример Для реализации инвестиционного проекта требуется 80 млн руб., из которых 20 млн руб. было профинансировано

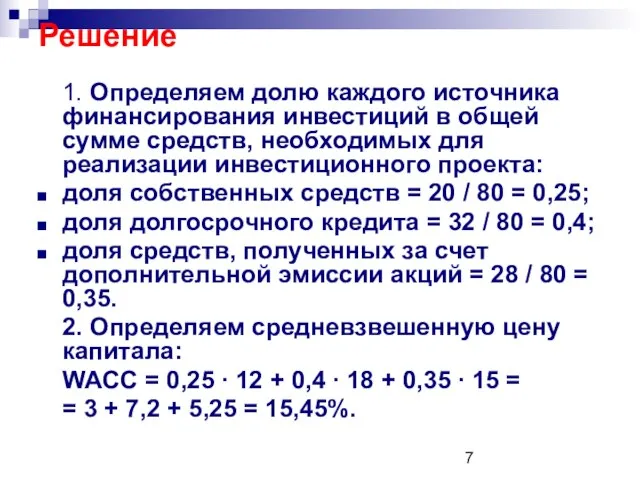

- 7. Решение 1. Определяем долю каждого источника финансирования инвестиций в общей сумме средств, необходимых для реализации инвестиционного

- 8. WACC Вычисление цены капитала отдельного источника финансирования и средневзвешенной цены капитала необходимо для: формирования оптимальной структуры

- 9. Функции WACC Во-первых, он может использоваться на предприятии для оценки эффективности различных предлагаемых инвестиционных проектов. Он

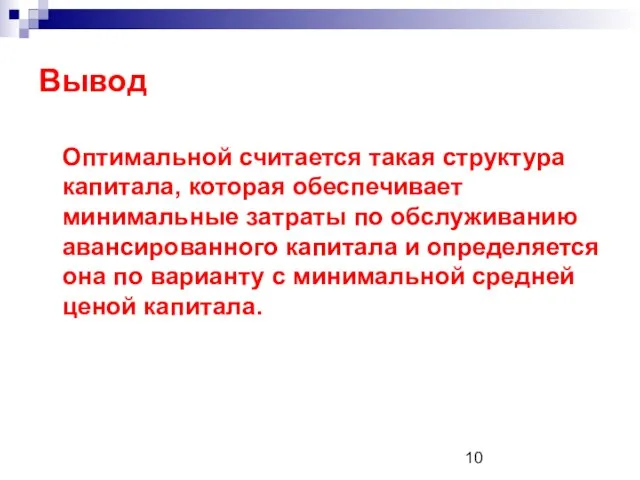

- 10. Вывод Оптимальной считается такая структура капитала, которая обеспечивает минимальные затраты по обслуживанию авансированного капитала и определяется

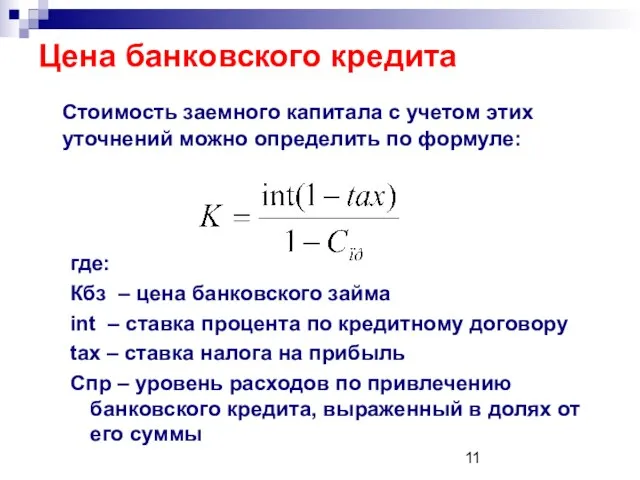

- 11. Цена банковского кредита Стоимость заемного капитала с учетом этих уточнений можно определить по формуле: где: Кбз

- 12. Цена банковского кредита PS Спецификой налогового законодательства РФ является уменьшение налогооблагаемой базы по налогу на прибыль

- 13. Пример Пусть предприятие для финансирования инвестиционного проекта использует долгосрочный кредит банка. Процентная ставка по кредитному договору

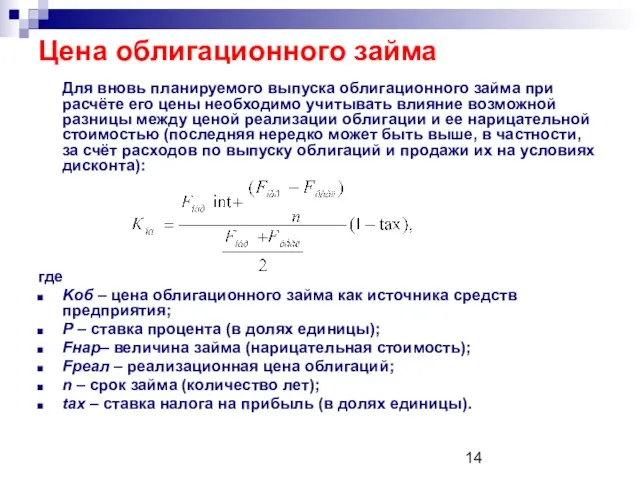

- 14. Цена облигационного займа Для вновь планируемого выпуска облигационного займа при расчёте его цены необходимо учитывать влияние

- 15. Пример Предприятие планирует выпустить облигации нарицательной стоимостью 1000 руб. со сроком погашения 20 лет и ставкой

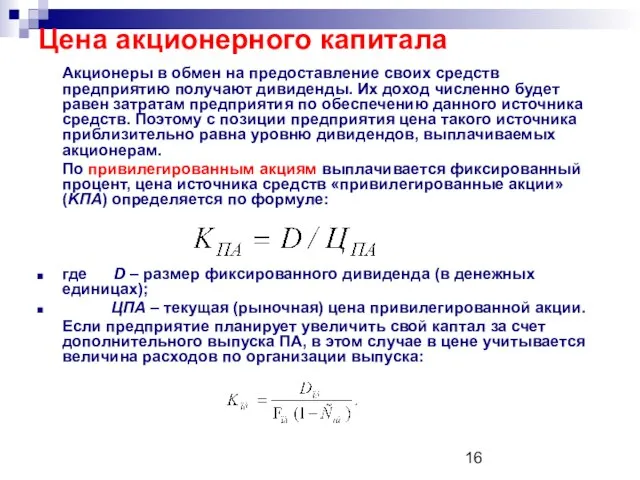

- 16. Цена акционерного капитала Акционеры в обмен на предоставление своих средств предприятию получают дивиденды. Их доход численно

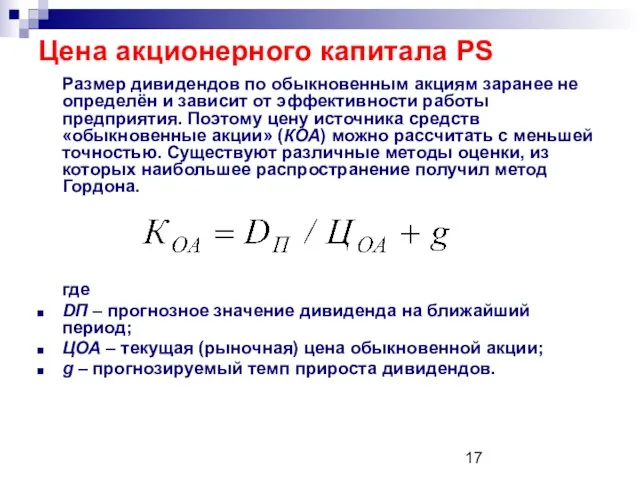

- 17. Цена акционерного капитала PS Размер дивидендов по обыкновенным акциям заранее не определён и зависит от эффективности

- 18. Цена акционерного капитала PS Для расчета стоимости капитала, привлекаемого за счет эмиссии обыкновенных акций, необходимо учитывать

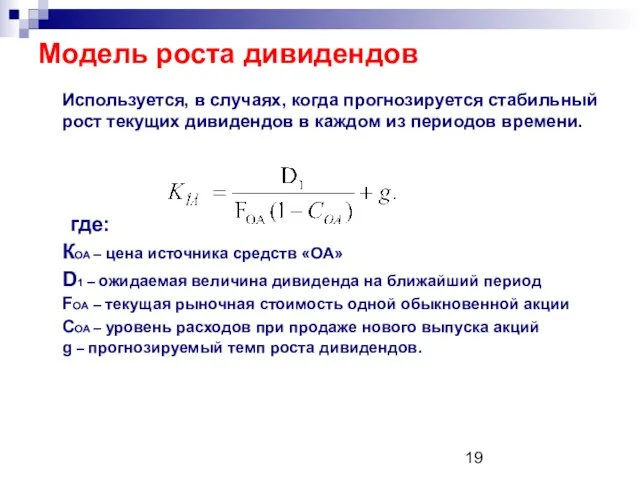

- 19. Модель роста дивидендов Используется, в случаях, когда прогнозируется стабильный рост текущих дивидендов в каждом из периодов

- 20. Цена нераспределенной прибыли В основе расчета лежит принцип альтернативной стоимости. Собственники предприятия могут либо выплатить прибыль

- 21. Предельная стоимость капитала Это стоимость последней денежной единицы нового капитала, привлеченного фирмой. В процессе своего развития

- 23. Скачать презентацию

Слайд 2Понятие цены капитала

Привлечение любого источника для финансирования инвестиций, в том числе и

Понятие цены капитала

Привлечение любого источника для финансирования инвестиций, в том числе и

Слайд 3

В упрощенном варианте цену долгосрочного банковского кредита можно определить как отношение суммы

В упрощенном варианте цену долгосрочного банковского кредита можно определить как отношение суммы

Слайд 4Определение цены капитала PS

Если же проценты по банковскому кредиту не уменьшают налогооблагаемую

Определение цены капитала PS

Если же проценты по банковскому кредиту не уменьшают налогооблагаемую

Слайд 5WACC

Если реализация крупного инвестиционного проекта осуществляется не из одного источника финансирования, а

WACC

Если реализация крупного инвестиционного проекта осуществляется не из одного источника финансирования, а

Слайд 6Пример

Для реализации инвестиционного проекта требуется 80 млн руб., из которых 20 млн

Пример

Для реализации инвестиционного проекта требуется 80 млн руб., из которых 20 млн

Слайд 7Решение

1. Определяем долю каждого источника финансирования инвестиций в общей сумме средств, необходимых

Решение

1. Определяем долю каждого источника финансирования инвестиций в общей сумме средств, необходимых

Слайд 8WACC

Вычисление цены капитала отдельного источника финансирования и средневзвешенной цены капитала необходимо для:

формирования

WACC

Вычисление цены капитала отдельного источника финансирования и средневзвешенной цены капитала необходимо для:

формирования

Слайд 9Функции WACC

Во-первых, он может использоваться на предприятии для оценки эффективности различных предлагаемых

Функции WACC

Во-первых, он может использоваться на предприятии для оценки эффективности различных предлагаемых

Слайд 10Вывод

Оптимальной считается такая структура капитала, которая обеспечивает минимальные затраты по обслуживанию авансированного

Вывод

Оптимальной считается такая структура капитала, которая обеспечивает минимальные затраты по обслуживанию авансированного

Слайд 11Цена банковского кредита

Стоимость заемного капитала с учетом этих уточнений можно определить по

Цена банковского кредита

Стоимость заемного капитала с учетом этих уточнений можно определить по

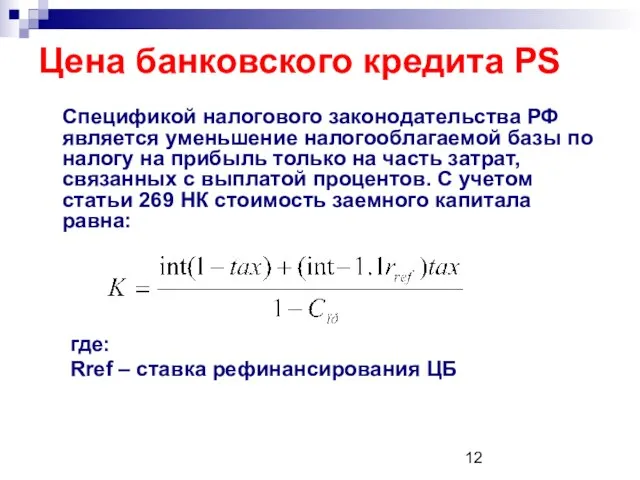

Слайд 12Цена банковского кредита PS

Спецификой налогового законодательства РФ является уменьшение налогооблагаемой базы по

Цена банковского кредита PS

Спецификой налогового законодательства РФ является уменьшение налогооблагаемой базы по

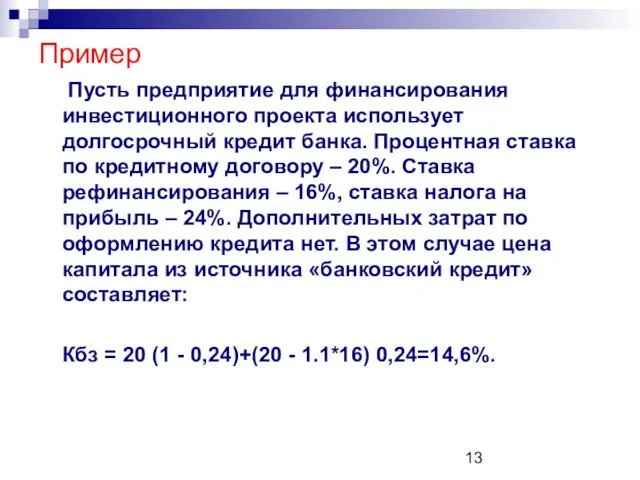

Слайд 13Пример

Пусть предприятие для финансирования инвестиционного проекта использует долгосрочный кредит банка. Процентная

Пример

Пусть предприятие для финансирования инвестиционного проекта использует долгосрочный кредит банка. Процентная

Слайд 14Цена облигационного займа

Для вновь планируемого выпуска облигационного займа при расчёте его цены

Цена облигационного займа

Для вновь планируемого выпуска облигационного займа при расчёте его цены

Слайд 15Пример

Предприятие планирует выпустить облигации нарицательной стоимостью 1000 руб. со сроком погашения 20

Пример

Предприятие планирует выпустить облигации нарицательной стоимостью 1000 руб. со сроком погашения 20

Слайд 16Цена акционерного капитала

Акционеры в обмен на предоставление своих средств предприятию получают дивиденды.

Цена акционерного капитала

Акционеры в обмен на предоставление своих средств предприятию получают дивиденды.

Слайд 17Цена акционерного капитала PS

Размер дивидендов по обыкновенным акциям заранее не определён и

Цена акционерного капитала PS

Размер дивидендов по обыкновенным акциям заранее не определён и

Слайд 18Цена акционерного капитала PS

Для расчета стоимости капитала, привлекаемого за счет эмиссии обыкновенных

Цена акционерного капитала PS

Для расчета стоимости капитала, привлекаемого за счет эмиссии обыкновенных

Слайд 19Модель роста дивидендов

Используется, в случаях, когда прогнозируется стабильный рост текущих дивидендов в

Модель роста дивидендов

Используется, в случаях, когда прогнозируется стабильный рост текущих дивидендов в

Слайд 20Цена нераспределенной прибыли

В основе расчета лежит принцип альтернативной стоимости. Собственники предприятия могут

Цена нераспределенной прибыли

В основе расчета лежит принцип альтернативной стоимости. Собственники предприятия могут

Слайд 21Предельная стоимость капитала

Это стоимость последней денежной единицы нового капитала, привлеченного фирмой.

Предельная стоимость капитала

Это стоимость последней денежной единицы нового капитала, привлеченного фирмой.

«НАША НОВАЯ ШКОЛА» Послание Президента РФ Д.А.Медведева Федеральному собранию Российской Федерации 5 ноября 2008г.

«НАША НОВАЯ ШКОЛА» Послание Президента РФ Д.А.Медведева Федеральному собранию Российской Федерации 5 ноября 2008г. Введение в дизайн. Основные понятия

Введение в дизайн. Основные понятия Транспорт. Спецтехника

Транспорт. Спецтехника КЛИЕНТОРИЕНТИРОВАННЫЕ ОБРАЗОВАТЕЛЬНЫЕ ОРГАНИЗАЦИИ

КЛИЕНТОРИЕНТИРОВАННЫЕ ОБРАЗОВАТЕЛЬНЫЕ ОРГАНИЗАЦИИ Международные отношения на американском континенте. Панамериканские конференции 1920-х годов

Международные отношения на американском континенте. Панамериканские конференции 1920-х годов Биполярные транзисторы (лекция 4)

Биполярные транзисторы (лекция 4) ИнфраФонд РВК

ИнфраФонд РВК ИНТЕГРИРОВАННАЯ СИСТЕМА УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ КОМПАНИЕЙ

ИНТЕГРИРОВАННАЯ СИСТЕМА УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ КОМПАНИЕЙ Архітектурні пам’ятки Городенківщини

Архітектурні пам’ятки Городенківщини Модерн в Казани

Модерн в Казани Сирень

Сирень Есть контакт

Есть контакт Осцилляторы. Импульсные возбудители дуги. Балластные реостаты

Осцилляторы. Импульсные возбудители дуги. Балластные реостаты Энергия солнца в Вашем Доме!

Энергия солнца в Вашем Доме! Правописание безударных гласных в корне слова

Правописание безударных гласных в корне слова Sketch Meme

Sketch Meme Lomonosov

Lomonosov Муниципальное общеобразовательное учреждениеЦентр образования города Тулуна

Муниципальное общеобразовательное учреждениеЦентр образования города Тулуна Права потребителей: общие и специальные

Права потребителей: общие и специальные Аландское городище

Аландское городище Государственно-общественное управление образованием в условиях реализации №83-ФЗ

Государственно-общественное управление образованием в условиях реализации №83-ФЗ Гибкость и ловкость. Круговой метод тренировки для развития основных групп мышц

Гибкость и ловкость. Круговой метод тренировки для развития основных групп мышц Обмен липидов-3

Обмен липидов-3 Отчет о результатах социологического исследования "Киев - районные выборы"

Отчет о результатах социологического исследования "Киев - районные выборы" Тематика, основные цели, задачи, результаты муниципальных семинаров

Тематика, основные цели, задачи, результаты муниципальных семинаров Экспонир. устр-во с зап. на внешн. поверхн. барабана

Экспонир. устр-во с зап. на внешн. поверхн. барабана Линейная Автоматика

Линейная Автоматика Снабжение и логистика на предприятии

Снабжение и логистика на предприятии