- Финансы организаций

Содержание

- 2. Оценка эффективности использования оборотного капитала.

- 3. Оборачиваемость оборотных активов: - длительность одного полного кругооборота средств с момента авансирования оборотных активов в денежной

- 4. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: количество оборотов за определенный период – квартал, год; продолжительность

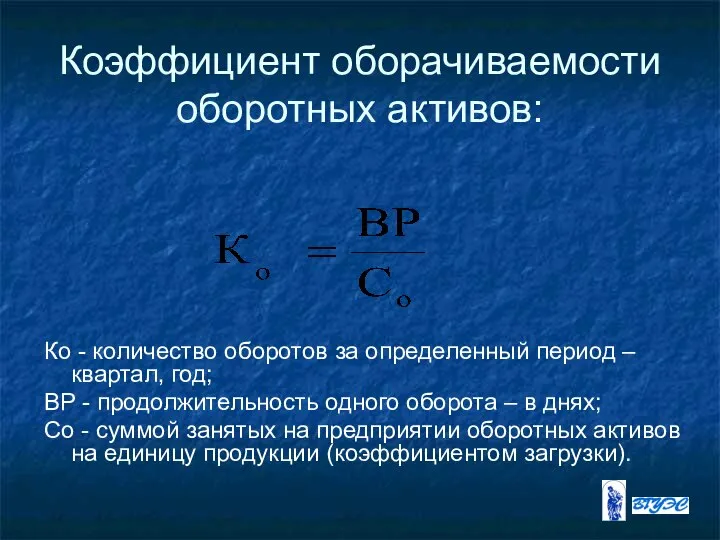

- 5. Коэффициент оборачиваемости оборотных активов: Ко - количество оборотов за определенный период – квартал, год; ВР -

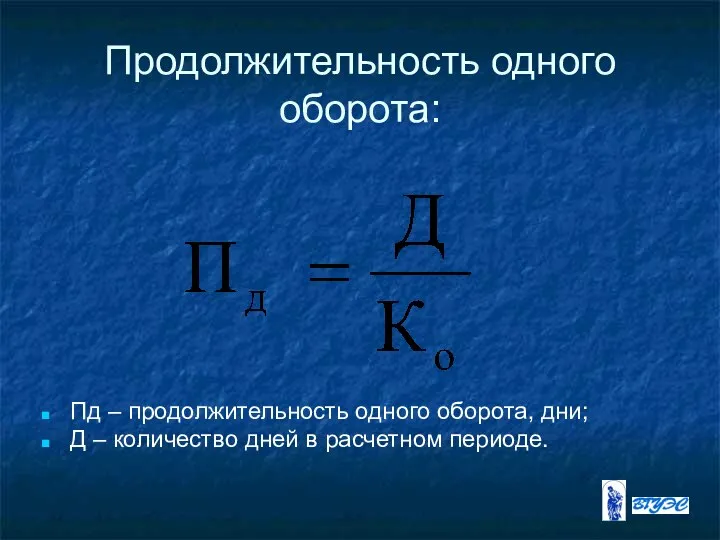

- 6. Продолжительность одного оборота: Пд – продолжительность одного оборота, дни; Д – количество дней в расчетном периоде.

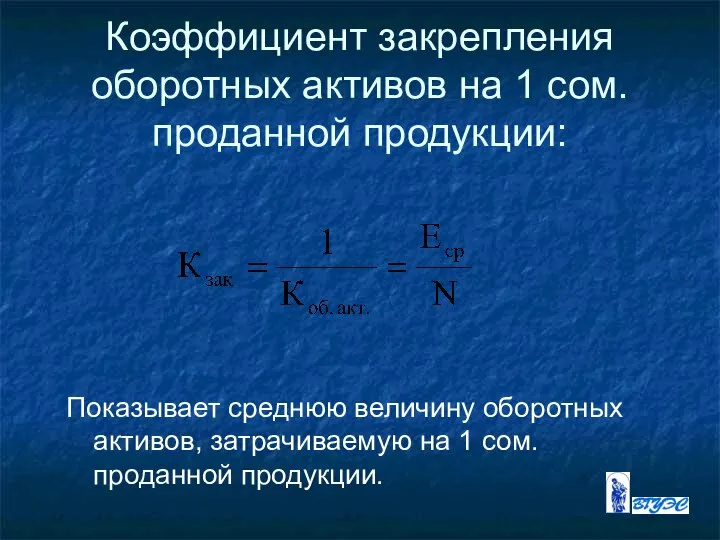

- 7. Коэффициент закрепления оборотных активов на 1 сом. проданной продукции: Показывает среднюю величину оборотных активов, затрачиваемую на

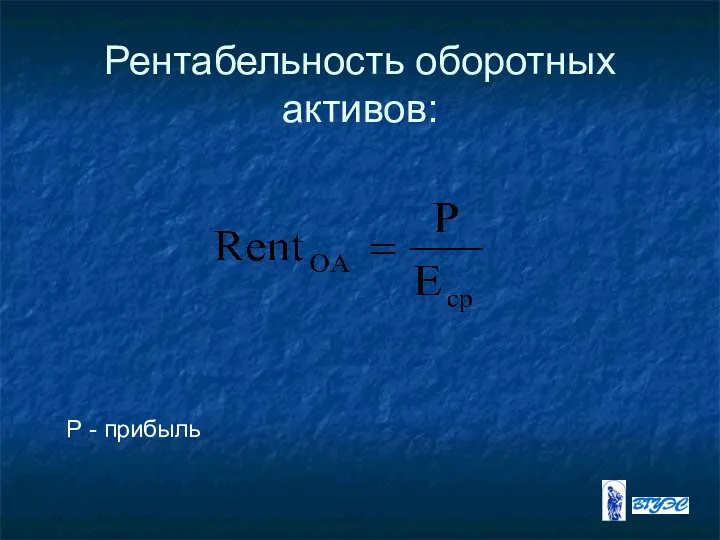

- 8. Рентабельность оборотных активов: Р - прибыль

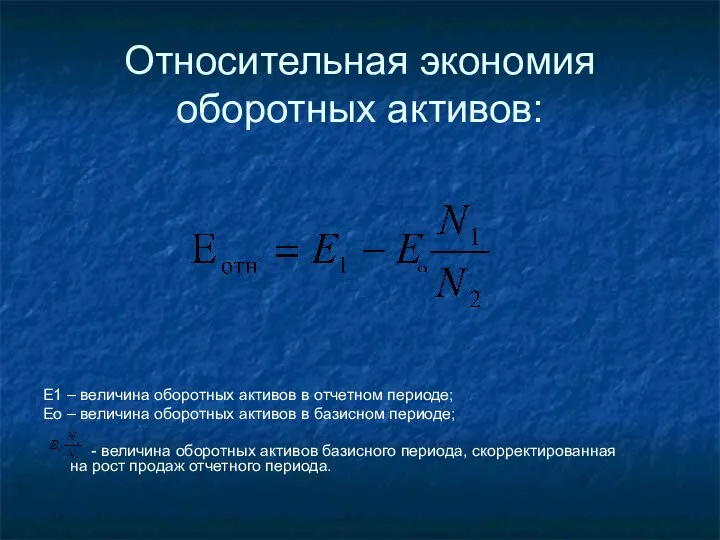

- 9. Относительная экономия оборотных активов: Е1 – величина оборотных активов в отчетном периоде; Ео – величина оборотных

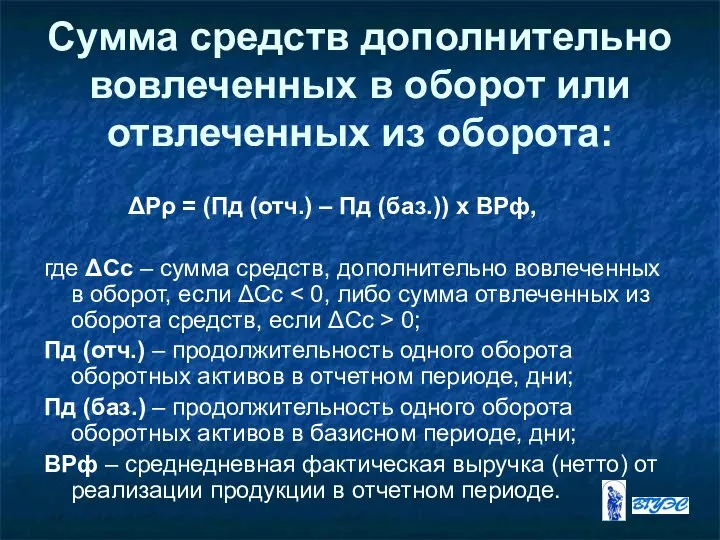

- 10. Сумма средств дополнительно вовлеченных в оборот или отвлеченных из оборота: ΔΡρ = (Пд (отч.) – Пд

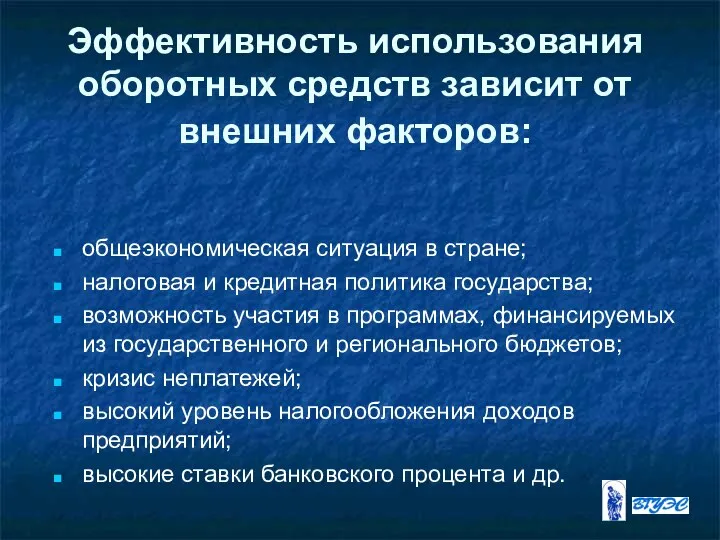

- 11. Эффективность использования оборотных средств зависит от внешних факторов: общеэкономическая ситуация в стране; налоговая и кредитная политика

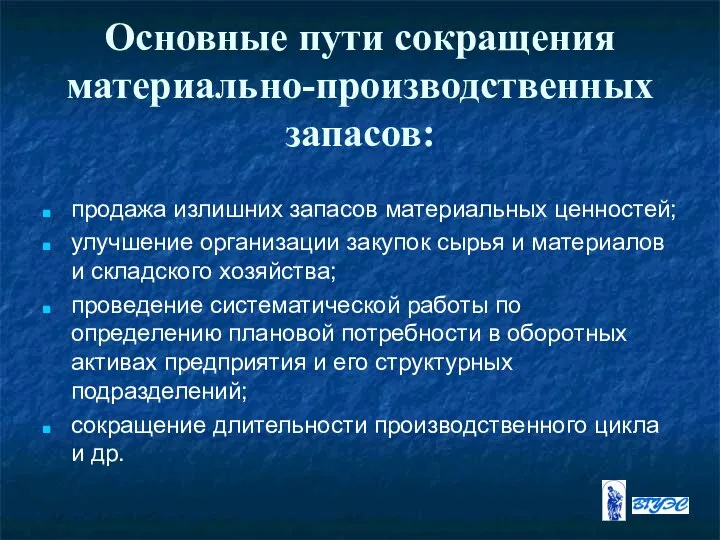

- 12. Основные пути сокращения материально-производственных запасов: продажа излишних запасов материальных ценностей; улучшение организации закупок сырья и материалов

- 14. Скачать презентацию

Слайд 3Оборачиваемость оборотных активов:

- длительность одного полного кругооборота средств с момента авансирования оборотных

Оборачиваемость оборотных активов:

- длительность одного полного кругооборота средств с момента авансирования оборотных

Слайд 4Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

количество оборотов за определенный период

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

количество оборотов за определенный период

Слайд 5Коэффициент оборачиваемости оборотных активов:

Ко - количество оборотов за определенный период – квартал,

Коэффициент оборачиваемости оборотных активов:

Ко - количество оборотов за определенный период – квартал,

Слайд 6Продолжительность одного оборота:

Пд – продолжительность одного оборота, дни;

Д – количество дней

Продолжительность одного оборота:

Пд – продолжительность одного оборота, дни;

Д – количество дней

Слайд 7Коэффициент закрепления оборотных активов на 1 сом. проданной продукции:

Показывает среднюю величину

Коэффициент закрепления оборотных активов на 1 сом. проданной продукции:

Показывает среднюю величину

Слайд 8Рентабельность оборотных активов:

Р - прибыль

Рентабельность оборотных активов:

Р - прибыль

Слайд 9Относительная экономия оборотных активов:

Е1 – величина оборотных активов в отчетном периоде;

Ео –

Относительная экономия оборотных активов:

Е1 – величина оборотных активов в отчетном периоде;

Ео –

Слайд 10Сумма средств дополнительно вовлеченных в оборот или отвлеченных из оборота:

ΔΡρ

Сумма средств дополнительно вовлеченных в оборот или отвлеченных из оборота:

ΔΡρ

Слайд 11Эффективность использования оборотных средств зависит от внешних факторов:

общеэкономическая ситуация в стране;

Эффективность использования оборотных средств зависит от внешних факторов:

общеэкономическая ситуация в стране;

Слайд 12Основные пути сокращения материально-производственных запасов:

продажа излишних запасов материальных ценностей;

улучшение организации

Основные пути сокращения материально-производственных запасов:

продажа излишних запасов материальных ценностей;

улучшение организации

Здравствуйте!

Здравствуйте! Электроснабжение объектов

Электроснабжение объектов Влияние древних культур на современность

Влияние древних культур на современность Resemle diktant

Resemle diktant Туган ягыма багышлана

Туган ягыма багышлана Современное народное искусство Республики Коми

Современное народное искусство Республики Коми Раздел: СИТУАЦИОННЫЙ SWOT-АНАЛИЗ

Раздел: СИТУАЦИОННЫЙ SWOT-АНАЛИЗ Электрические машины, часть 1

Электрические машины, часть 1 1cc0fe7a3cc99ff4971c4b5a65e1548d

1cc0fe7a3cc99ff4971c4b5a65e1548d Создание благоприятных условий инноваций

Создание благоприятных условий инноваций Образ матери в музыке и изобразительном искусстве

Образ матери в музыке и изобразительном искусстве Мен топ жеткешімін

Мен топ жеткешімін Бизнес план кафе SteakHouse

Бизнес план кафе SteakHouse Три функции денег

Три функции денег Дмитрий Донской

Дмитрий Донской Ambient MediaПредложение по размещению на нестандартных носителях

Ambient MediaПредложение по размещению на нестандартных носителях Государственная (итоговая) аттестация IX классов в 2011-2012 учебном году

Государственная (итоговая) аттестация IX классов в 2011-2012 учебном году Чуден свет - мудры люди, дивны дела их. Лоскутная мозаика: традиции мастерства (3 класс)

Чуден свет - мудры люди, дивны дела их. Лоскутная мозаика: традиции мастерства (3 класс) Презентация на тему Творчество Даргомыжского

Презентация на тему Творчество Даргомыжского Суженый-ряженый (программа мероприятия)

Суженый-ряженый (программа мероприятия) Политическая сфера

Политическая сфера Общешкольное родительское собрание

Общешкольное родительское собрание Преемственность ФГТ и ФГОС как основа непрерывности современного образования

Преемственность ФГТ и ФГОС как основа непрерывности современного образования Об исследовании пространственно-временных вариаций плотности атмосферы на основе эволюции параметров орбит ИСЗ и разработке дин

Об исследовании пространственно-временных вариаций плотности атмосферы на основе эволюции параметров орбит ИСЗ и разработке дин Презентация по математике на тему _Обыкновенные дроби_ (5 класс)

Презентация по математике на тему _Обыкновенные дроби_ (5 класс) Районы древних цивилизаций Америки

Районы древних цивилизаций Америки Численность и воспроизводство населения

Численность и воспроизводство населения Деятельность по поддержанию мира

Деятельность по поддержанию мира