Форма №11(краткая) Сведения о наличии и движении основных фондов (средств) некоммерческих организаций

- Форма №11(краткая) Сведения о наличии и движении основных фондов (средств) некоммерческих организаций

Содержание

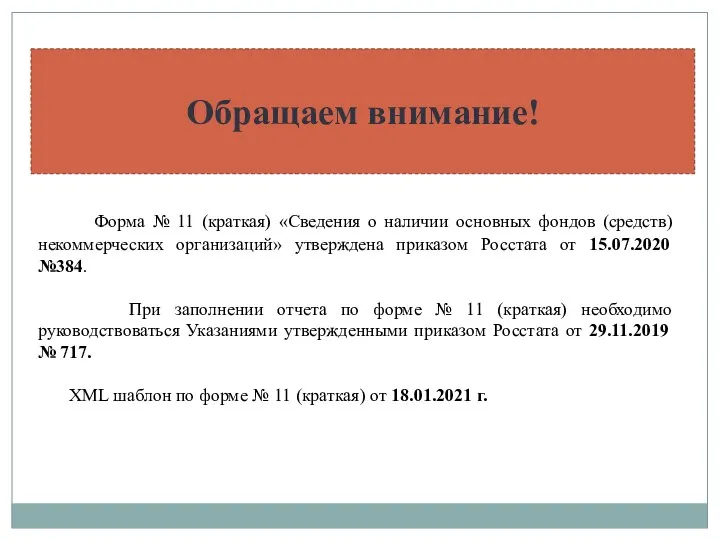

- 2. Форма № 11 (краткая) «Сведения о наличии основных фондов (средств) некоммерческих организаций» утверждена приказом Росстата от

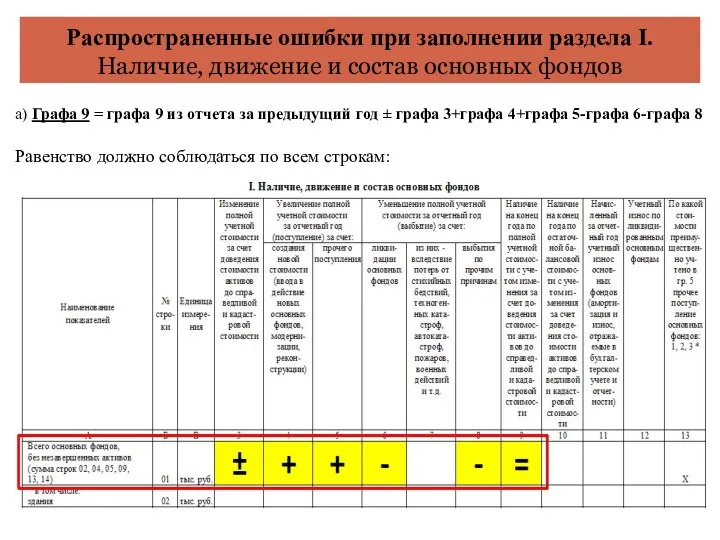

- 3. Распространенные ошибки при заполнении раздела I. Наличие, движение и состав основных фондов а) Графа 9 =

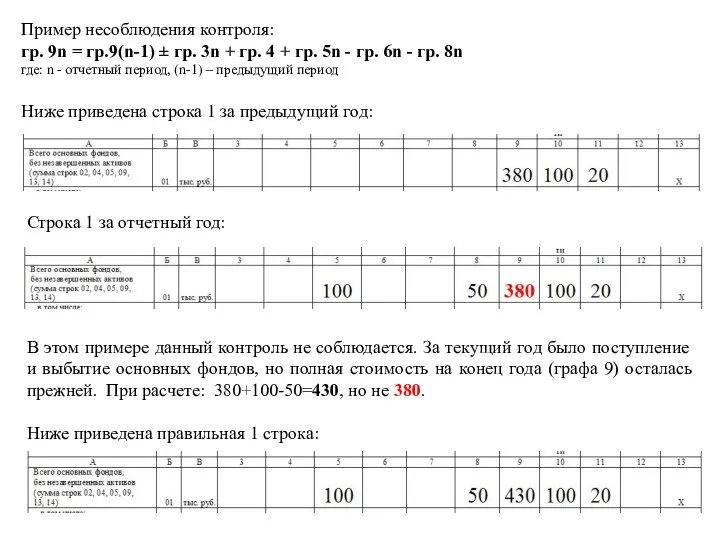

- 4. Пример несоблюдения контроля: гр. 9n = гр.9(n-1) ± гр. 3n + гр. 4 + гр. 5n

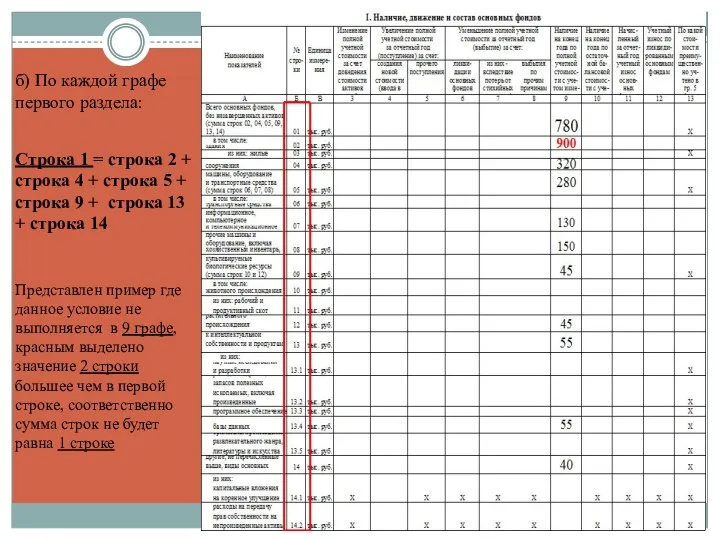

- 5. б) По каждой графе первого раздела: Строка 1 = строка 2 + строка 4 + строка

- 6. в) Контрольное соотношение: строка 2 ≥ строки 3 В данном примере ошибка в 4 графе: Корректное

- 7. г) Выполнение обязательного контроля по строкам: 05, 09 и 13 по графам с 3 по 12:

- 8. Пример правильного заполнения:

- 9. Обратить внимание! д) Не включаются в отчет активы: на которые начисляется 100% амортизации при вводе в

- 10. е) Примеры ошибочного заполнения граф 1 раздела: В примере не выполняются нижеперечисленные контрольные соотношения: Графа 6

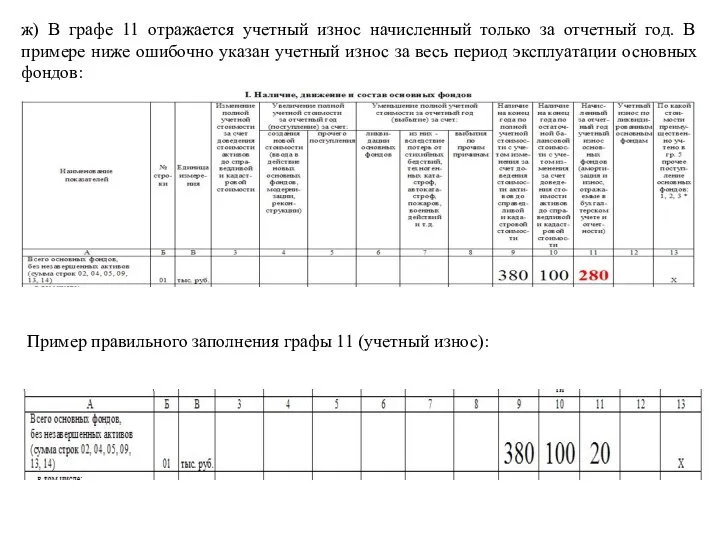

- 11. ж) В графе 11 отражается учетный износ начисленный только за отчетный год. В примере ниже ошибочно

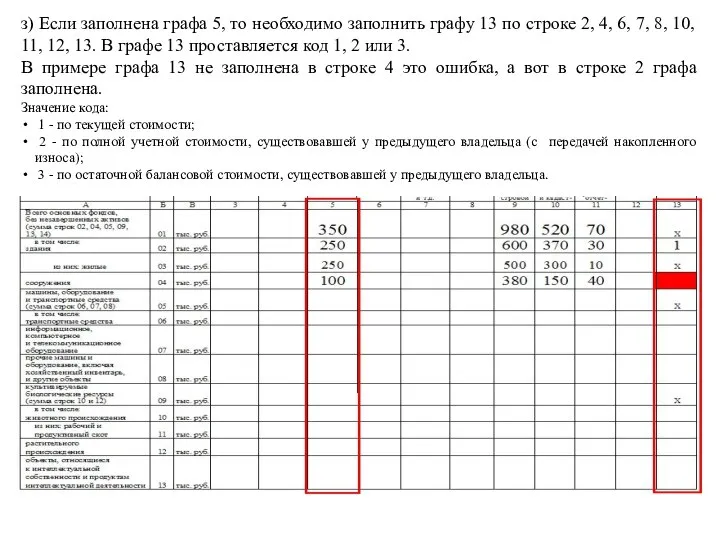

- 12. з) Если заполнена графа 5, то необходимо заполнить графу 13 по строке 2, 4, 6, 7,

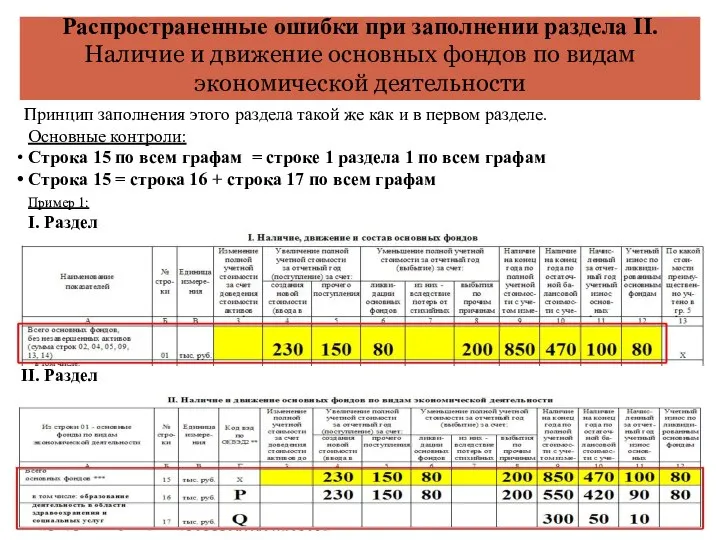

- 13. Распространенные ошибки при заполнении раздела II. Наличие и движение основных фондов по видам экономической деятельности Принцип

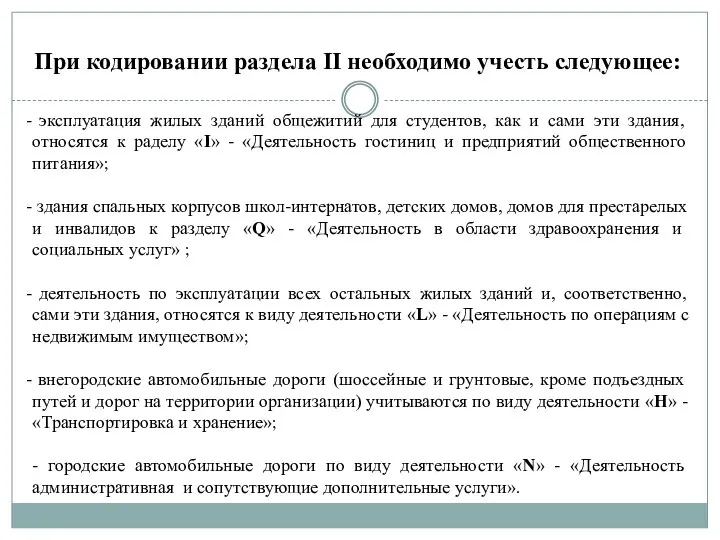

- 14. При кодировании раздела II необходимо учесть следующее: эксплуатация жилых зданий общежитий для студентов, как и сами

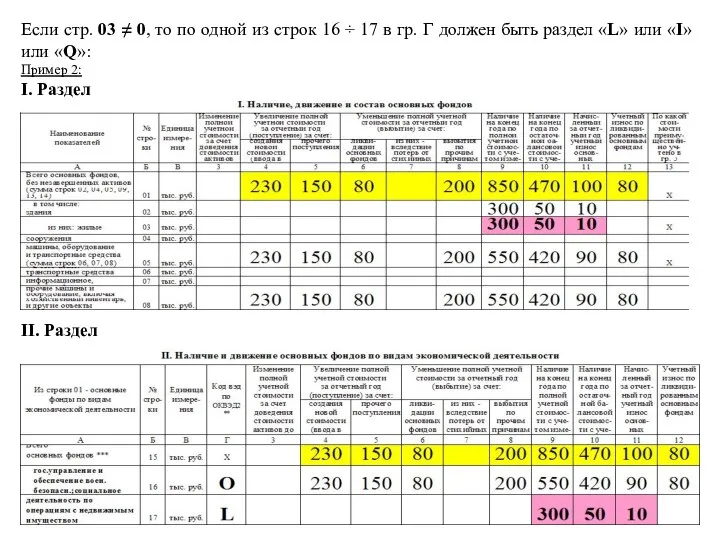

- 15. Если стр. 03 ≠ 0, то по одной из строк 16 ÷ 17 в гр. Г

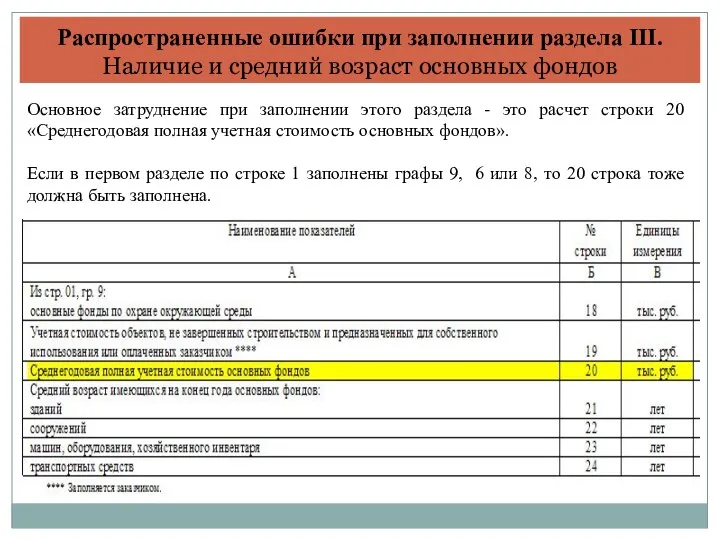

- 16. Распространенные ошибки при заполнении раздела III. Наличие и средний возраст основных фондов Основное затруднение при заполнении

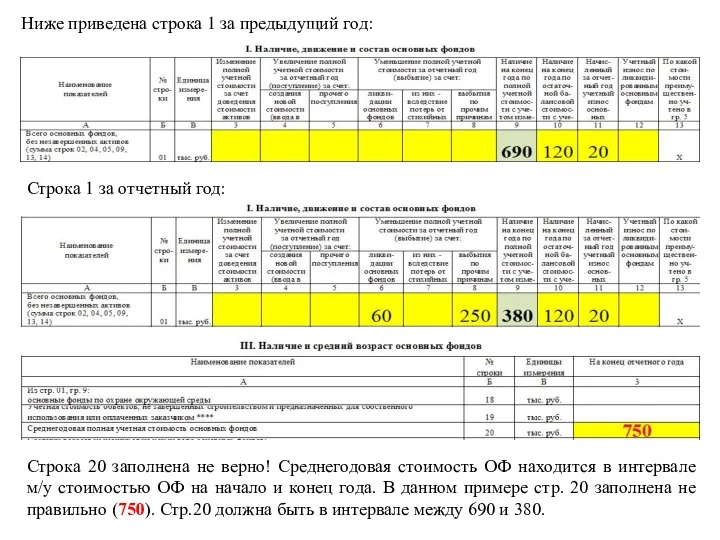

- 17. Ниже приведена строка 1 за предыдущий год: Строка 1 за отчетный год: Строка 20 заполнена не

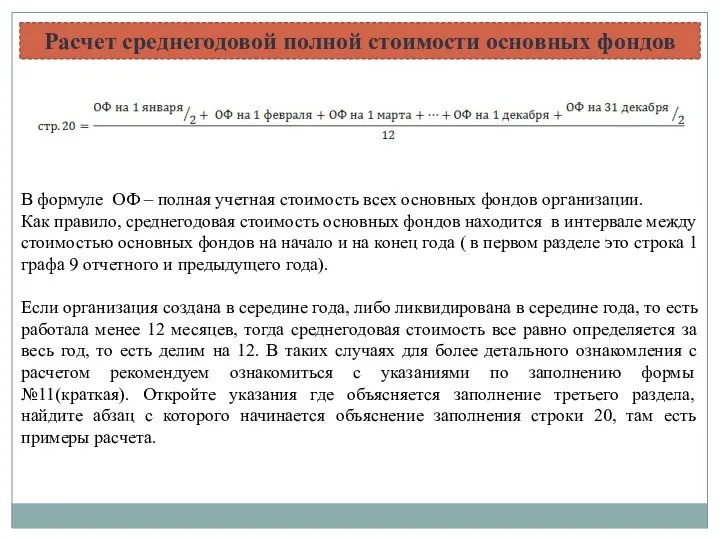

- 18. Расчет среднегодовой полной стоимости основных фондов В формуле ОФ – полная учетная стоимость всех основных фондов

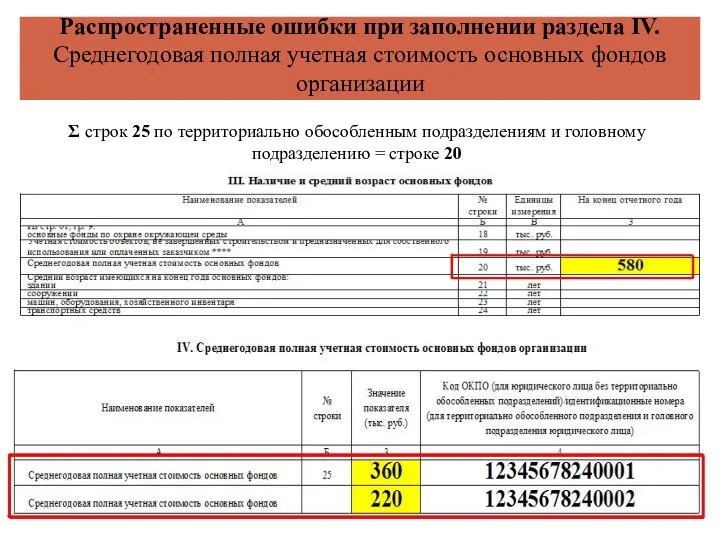

- 19. Распространенные ошибки при заполнении раздела IV. Среднегодовая полная учетная стоимость основных фондов организации Σ строк 25

- 21. Скачать презентацию

Слайд 3Распространенные ошибки при заполнении раздела I.

Наличие, движение и состав основных фондов

Распространенные ошибки при заполнении раздела I.

Наличие, движение и состав основных фондов

Слайд 4Пример несоблюдения контроля:

гр. 9n = гр.9(n-1) ± гр. 3n + гр.

Пример несоблюдения контроля:

гр. 9n = гр.9(n-1) ± гр. 3n + гр.

Слайд 5б) По каждой графе первого раздела:

Строка 1 = строка 2 + строка

б) По каждой графе первого раздела:

Строка 1 = строка 2 + строка

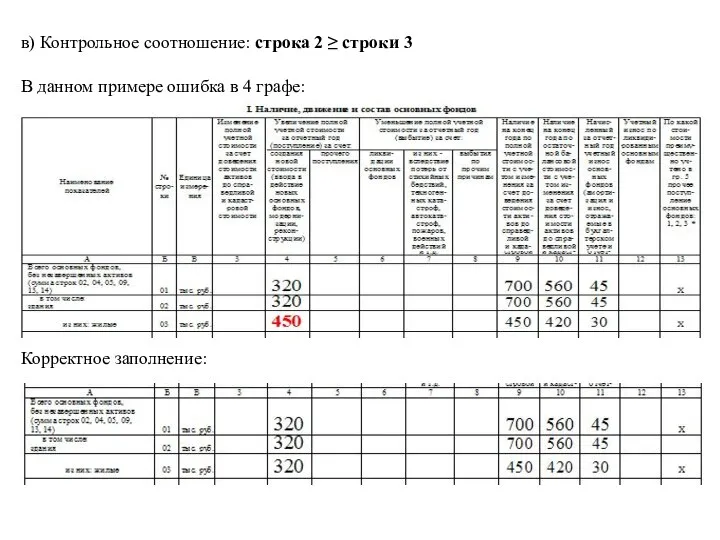

Слайд 6в) Контрольное соотношение: строка 2 ≥ строки 3

В данном примере ошибка в

в) Контрольное соотношение: строка 2 ≥ строки 3

В данном примере ошибка в

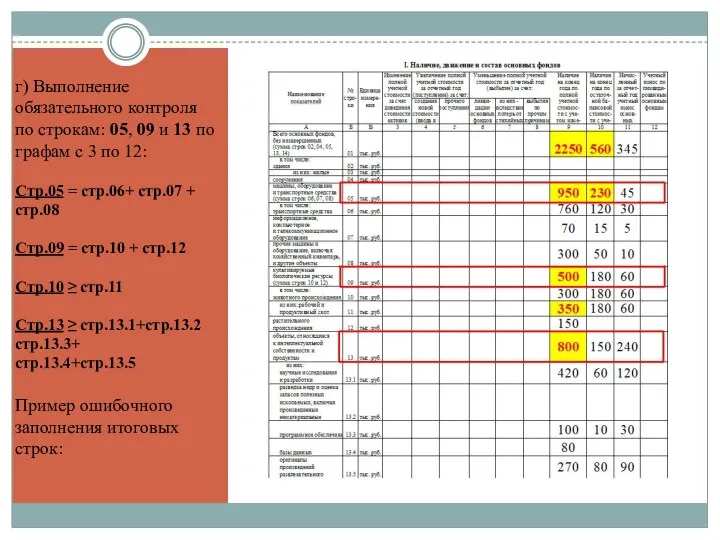

Слайд 7г) Выполнение обязательного контроля по строкам: 05, 09 и 13 по графам

г) Выполнение обязательного контроля по строкам: 05, 09 и 13 по графам

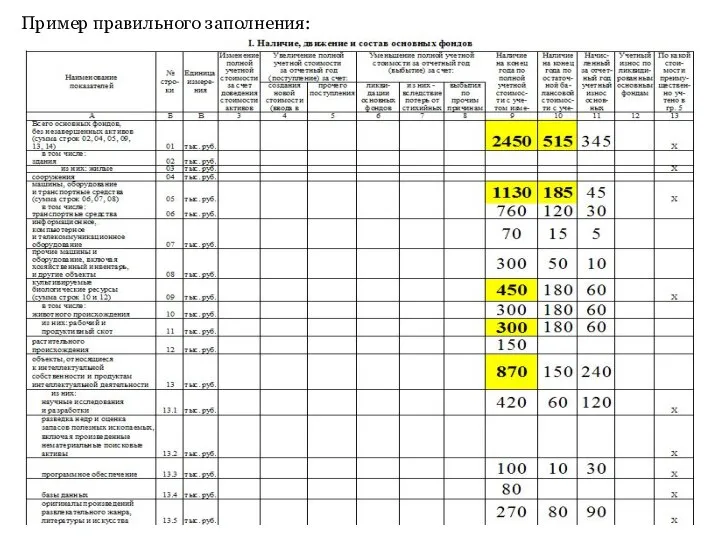

Слайд 8Пример правильного заполнения:

Пример правильного заполнения:

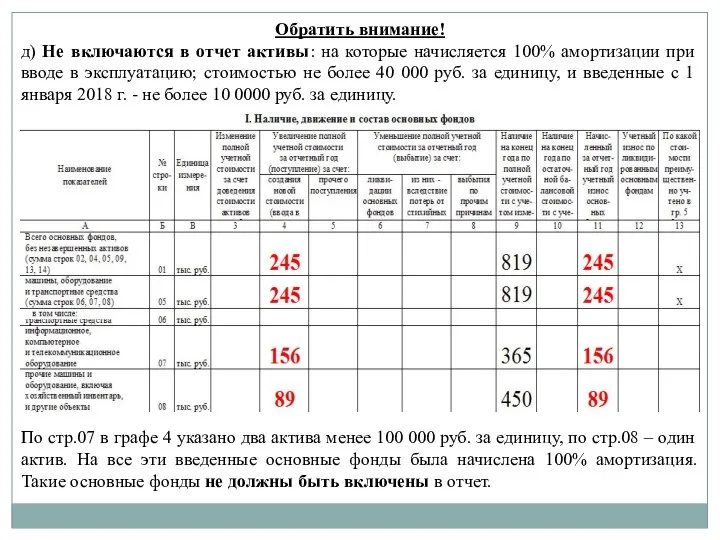

Слайд 9Обратить внимание!

д) Не включаются в отчет активы: на которые начисляется 100%

Обратить внимание!

д) Не включаются в отчет активы: на которые начисляется 100%

Слайд 10е) Примеры ошибочного заполнения граф 1 раздела:

В примере не выполняются нижеперечисленные контрольные

е) Примеры ошибочного заполнения граф 1 раздела:

В примере не выполняются нижеперечисленные контрольные

Слайд 11ж) В графе 11 отражается учетный износ начисленный только за отчетный год.

ж) В графе 11 отражается учетный износ начисленный только за отчетный год.

Слайд 12з) Если заполнена графа 5, то необходимо заполнить графу 13 по строке

з) Если заполнена графа 5, то необходимо заполнить графу 13 по строке

Слайд 13Распространенные ошибки при заполнении раздела II.

Наличие и движение основных фондов по видам

Распространенные ошибки при заполнении раздела II. Наличие и движение основных фондов по видам

Слайд 14При кодировании раздела II необходимо учесть следующее:

эксплуатация жилых зданий общежитий для

При кодировании раздела II необходимо учесть следующее:

эксплуатация жилых зданий общежитий для

Слайд 15Если стр. 03 ≠ 0, то по одной из строк 16 ÷

Если стр. 03 ≠ 0, то по одной из строк 16 ÷

Слайд 16Распространенные ошибки при заполнении раздела III.

Наличие и средний возраст основных фондов

Распространенные ошибки при заполнении раздела III.

Наличие и средний возраст основных фондов

Слайд 17Ниже приведена строка 1 за предыдущий год:

Строка 1 за отчетный год:

Строка 20

Ниже приведена строка 1 за предыдущий год:

Строка 1 за отчетный год:

Строка 20

Слайд 18Расчет среднегодовой полной стоимости основных фондов

В формуле ОФ – полная учетная стоимость

Расчет среднегодовой полной стоимости основных фондов

В формуле ОФ – полная учетная стоимость

Слайд 19Распространенные ошибки при заполнении раздела IV.

Среднегодовая полная учетная стоимость основных фондов

Распространенные ошибки при заполнении раздела IV. Среднегодовая полная учетная стоимость основных фондов

Разбор и вопросы с ответами по ОГЭ

Разбор и вопросы с ответами по ОГЭ Темперамент человека

Темперамент человека Департамент торговых переговоров Координаты: тел/факс 651 76 43 Сайт в Интернете: http://mdb.economy.gov.ru

Департамент торговых переговоров Координаты: тел/факс 651 76 43 Сайт в Интернете: http://mdb.economy.gov.ru Правописание гласных в падежных окончаниях прилагательных

Правописание гласных в падежных окончаниях прилагательных  E-Guide. Электронный гид Санкт-Петербурга

E-Guide. Электронный гид Санкт-Петербурга Rudolf Noureev danseur étoile

Rudolf Noureev danseur étoile Modlitwa o Cud. Madre Di Tutti Le Genti wyk. Jan Paweł II

Modlitwa o Cud. Madre Di Tutti Le Genti wyk. Jan Paweł II Салат Крымская ночь

Салат Крымская ночь РЕСПУБЛИКА ТАТАРСТАН

РЕСПУБЛИКА ТАТАРСТАН Донатс. Пончик с глазурью

Донатс. Пончик с глазурью Анализируя правила, вскрывая их механизм, следует сопровождать их алгоритмами, которые должны помочь человеку безошибочно писать.

Анализируя правила, вскрывая их механизм, следует сопровождать их алгоритмами, которые должны помочь человеку безошибочно писать. Foreign Policy Analysis: crisis and foreign policy

Foreign Policy Analysis: crisis and foreign policy Life of youth

Life of youth RedeX Plus - Ваш Новый Ритм Жизни

RedeX Plus - Ваш Новый Ритм Жизни Земля под застройку на побережье Балтийского моря в курортной зоне в Калининградской области. Инвестиционное предложение

Земля под застройку на побережье Балтийского моря в курортной зоне в Калининградской области. Инвестиционное предложение Особенности влияния «Кортексина» и «Селанка» на процессы ВНД и межполушарные взаимоотношения у ежей

Особенности влияния «Кортексина» и «Селанка» на процессы ВНД и межполушарные взаимоотношения у ежей Программа создания презентаций Power point

Программа создания презентаций Power point Повышение результативности и эффективностифункции маркетинга и продаж при реализации выбранной стратегии

Повышение результативности и эффективностифункции маркетинга и продаж при реализации выбранной стратегии Всяк на свой манер. 3 класс

Всяк на свой манер. 3 класс Таять может, Да не лед. Не фонарь, А свет дает.

Таять может, Да не лед. Не фонарь, А свет дает. Компьютер и здоровье

Компьютер и здоровье Графика, натюрморт в интерьере

Графика, натюрморт в интерьере Добро пожаловать в Лондон!

Добро пожаловать в Лондон! Признаки Спасителя

Признаки Спасителя Тема МО: Формирование ключевых компетенций учащихся для достижения качественного образования.

Тема МО: Формирование ключевых компетенций учащихся для достижения качественного образования. Презентация на тему Животные в почве

Презентация на тему Животные в почве  Коммерческое предложение. Компания ProAnalytics

Коммерческое предложение. Компания ProAnalytics Фонетическая зарядка:1. Звуки [l], [l:]2. Чтение буквосочетаний OW и OU3. Future Simple

Фонетическая зарядка:1. Звуки [l], [l:]2. Чтение буквосочетаний OW и OU3. Future Simple