- Формирование и использование личных финансовых ресурсов

Содержание

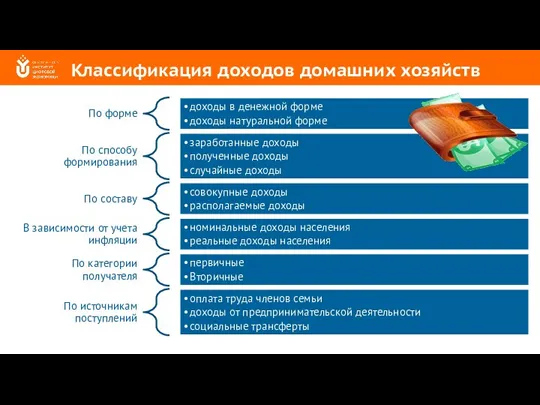

- 2. Классификация доходов домашних хозяйств

- 3. Заработная плата (оплата труда работника) вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества

- 4. Функции заработной платы мотивационная воспроизводственная стимулирующая статусная регулирующая производственно-долевая

- 5. Принципы заработной платы обеспечение равной оплаты за равный труд. дифференциация уровней оплаты труда. повышение реальной заработной

- 6. Виды оплаты труда

- 7. Формы оплаты труда повременная сдельная

- 8. Пособия — регулярные или разовые денежные выплаты, предоставляемые гражданам в предусмотренных законодательством случаях частичной или полной

- 9. Классификация пособий

- 10. Пенсия регулярное (обычно — ежемесячное) денежное пособие, выплачиваемое определенным категориям лиц

- 11. Виды трудовых пенсий трудовая пенсия по старости, трудовая пенсия по инвалидности, трудовая пенсия по случаю потери

- 12. Стипендия регулярная финансовая помощь, оказываемая оплатой обучения, а иногда и выдачей ежемесячного пособия, учащимся, как правило,

- 13. Виды стипендий академическая социальная стипендия предприятия (компании) единовременная материальная помощь

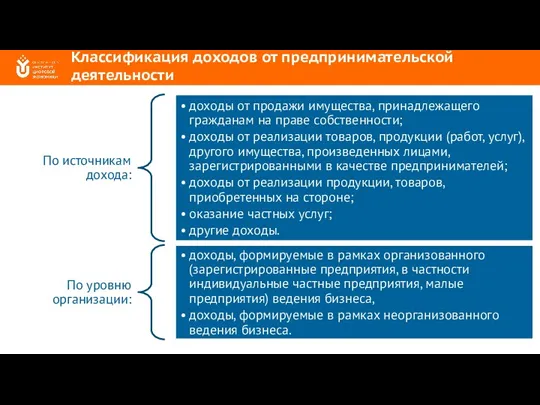

- 14. Классификация доходов от предпринимательской деятельности

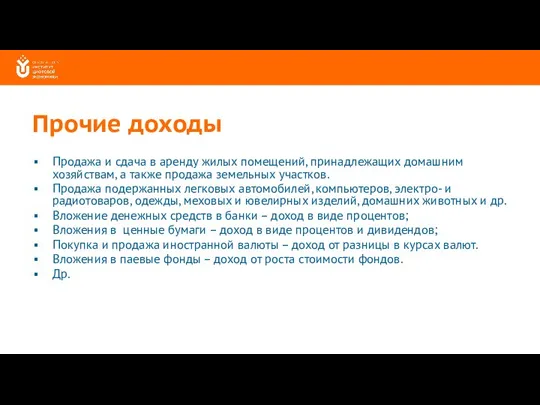

- 15. Прочие доходы Продажа и сдача в аренду жилых помещений, принадлежащих домашним хозяйствам, а также продажа земельных

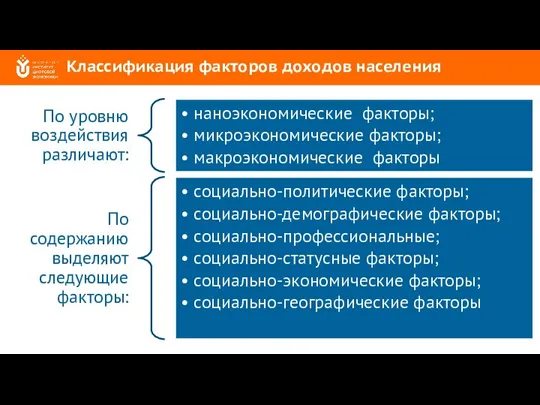

- 16. Классификация факторов доходов населения

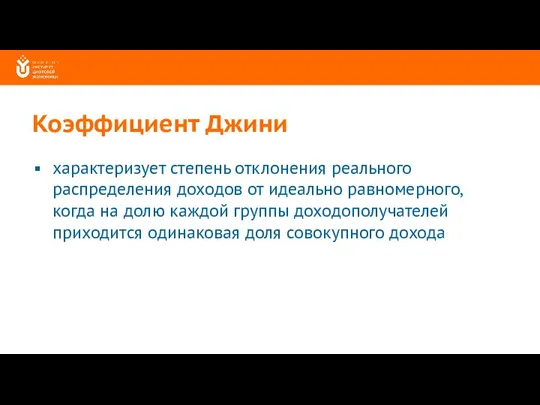

- 17. Коэффициент Джини характеризует степень отклонения реального распределения доходов от идеально равномерного, когда на долю каждой группы

- 18. Уровень коэффициента Джини

- 19. Расходы домохозяйства фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые

- 20. Классификация расходов домашних хозяйств

- 21. Виды обязательных платежей налоги и сборы с физических лиц, коммунальные и другие платежи населения. платежи по

- 22. Нормативные акты, регламентирующие обязательные платежи граждан "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ.

- 23. Виды прямых налогов, сборов и обязательных взносов граждан налог на доходы физических лиц. земельный налог; налог

- 24. Налог на доходы физических лиц федеральный налог, уплачиваемый с доходов физических лиц

- 25. Земельный налог местный налог, уплачиваемый физическими и юридическими лицами исходя из кадастровой стоимости земельного участка, находящегося

- 26. Налог на имущество физических лиц местный налог, уплачиваемый физическими лицами, исходя из кадастровой стоимости недвижимого имущества

- 27. Государственная пошлина обязательный платеж, взимаемый с исковых и иных заявлений и жалоб, подаваемых в суды различных

- 28. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Сборы, вносимые физическими

- 29. Транспортный налог Региональный налог, уплачиваемый физическими и юридическими лицами за находящиеся в их собственности транспортные средства

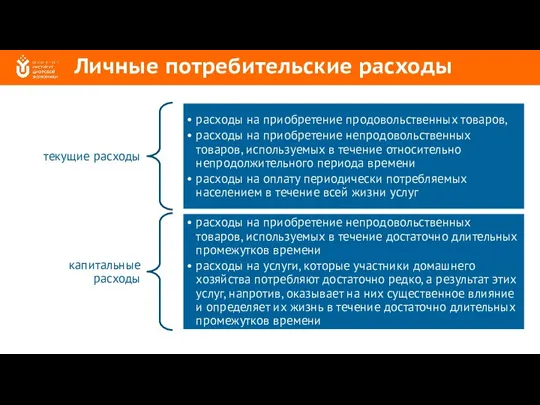

- 30. Личные потребительские расходы

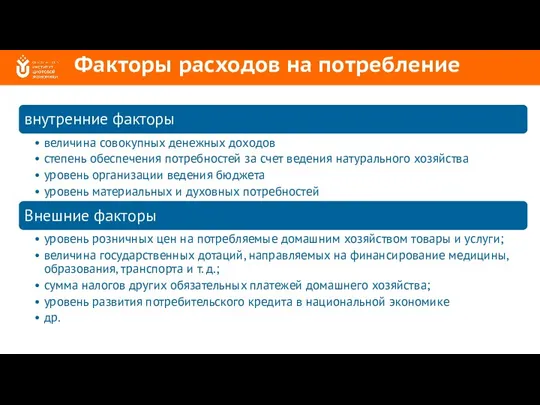

- 31. Факторы расходов на потребление

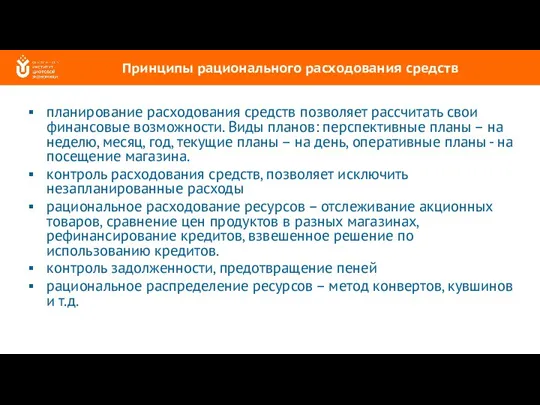

- 32. Принципы рационального расходования средств планирование расходования средств позволяет рассчитать свои финансовые возможности. Виды планов: перспективные планы

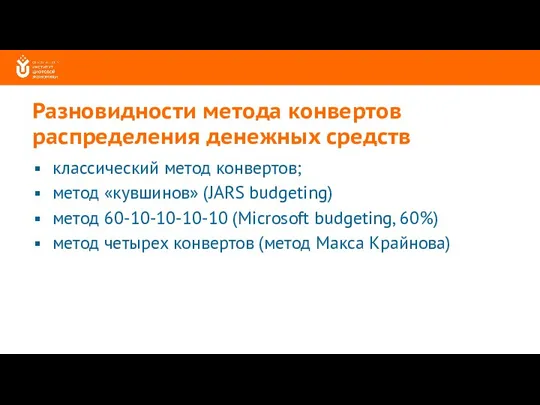

- 33. Разновидности метода конвертов распределения денежных средств классический метод конвертов; метод «кувшинов» (JARS budgeting) метод 60-10-10-10-10 (Microsoft

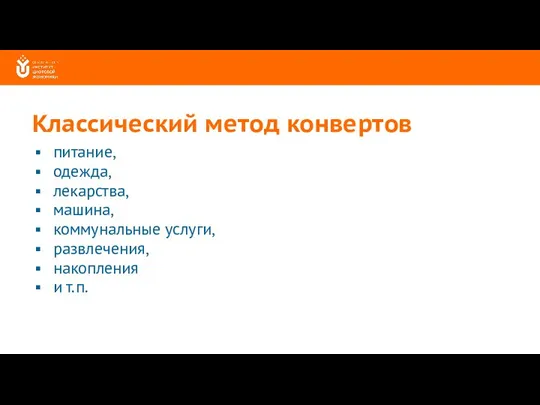

- 34. Классический метод конвертов питание, одежда, лекарства, машина, коммунальные услуги, развлечения, накопления и т.п.

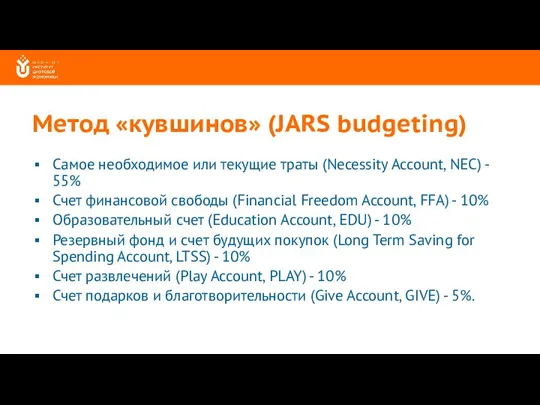

- 35. Метод «кувшинов» (JARS budgeting) Самое необходимое или текущие траты (Necessity Account, NEC) - 55% Счет финансовой

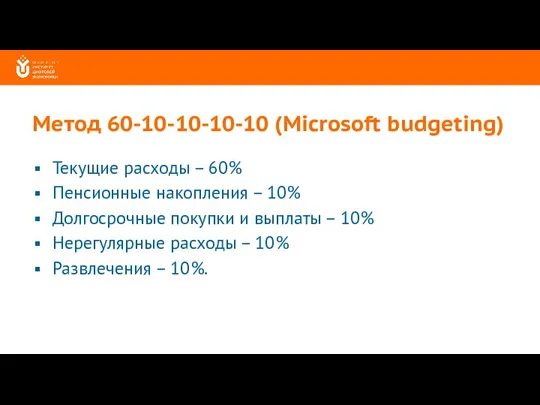

- 36. Метод 60-10-10-10-10 (Microsoft budgeting) Текущие расходы – 60% Пенсионные накопления – 10% Долгосрочные покупки и выплаты

- 38. Скачать презентацию

Слайд 3Заработная плата (оплата труда работника)

вознаграждение за труд в зависимости от квалификации работника,

Заработная плата (оплата труда работника)

вознаграждение за труд в зависимости от квалификации работника,

Слайд 4Функции заработной платы

мотивационная

воспроизводственная

стимулирующая

статусная

регулирующая

производственно-долевая

Функции заработной платы

мотивационная

воспроизводственная

стимулирующая

статусная

регулирующая

производственно-долевая

Слайд 5Принципы заработной платы

обеспечение равной оплаты за равный труд.

дифференциация уровней оплаты труда.

повышение реальной

Принципы заработной платы

обеспечение равной оплаты за равный труд.

дифференциация уровней оплаты труда.

повышение реальной

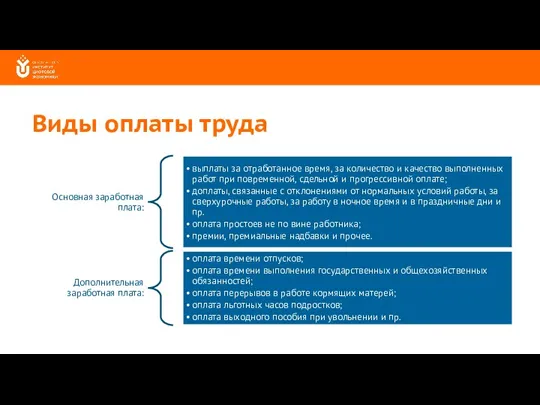

Слайд 6Виды оплаты труда

Виды оплаты труда

Слайд 7Формы оплаты труда

повременная

сдельная

Формы оплаты труда

повременная

сдельная

Слайд 8Пособия

— регулярные или разовые денежные выплаты, предоставляемые гражданам в предусмотренных законодательством случаях

Пособия

— регулярные или разовые денежные выплаты, предоставляемые гражданам в предусмотренных законодательством случаях

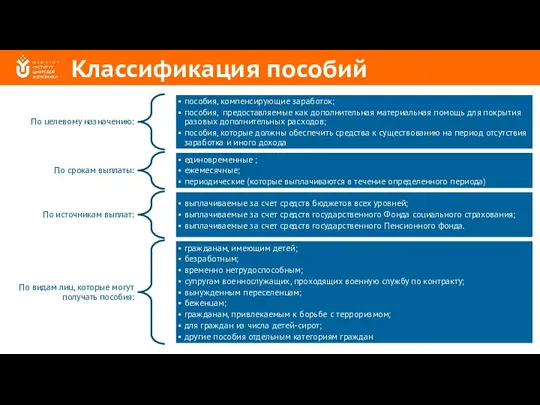

Слайд 9Классификация пособий

Классификация пособий

Слайд 10Пенсия

регулярное (обычно — ежемесячное) денежное пособие, выплачиваемое определенным категориям лиц

Пенсия

регулярное (обычно — ежемесячное) денежное пособие, выплачиваемое определенным категориям лиц

Слайд 11Виды трудовых пенсий

трудовая пенсия по старости,

трудовая пенсия по инвалидности,

трудовая пенсия

Виды трудовых пенсий

трудовая пенсия по старости,

трудовая пенсия по инвалидности,

трудовая пенсия

Слайд 12Стипендия

регулярная финансовая помощь, оказываемая оплатой обучения, а иногда и выдачей ежемесячного пособия,

Стипендия

регулярная финансовая помощь, оказываемая оплатой обучения, а иногда и выдачей ежемесячного пособия,

Слайд 13Виды стипендий

академическая

социальная

стипендия предприятия (компании)

единовременная материальная помощь

Виды стипендий

академическая

социальная

стипендия предприятия (компании)

единовременная материальная помощь

Слайд 14Классификация доходов от предпринимательской деятельности

Классификация доходов от предпринимательской деятельности

Слайд 15Прочие доходы

Продажа и сдача в аренду жилых помещений, принадлежащих домашним хозяйствам, а

Прочие доходы

Продажа и сдача в аренду жилых помещений, принадлежащих домашним хозяйствам, а

Слайд 16Классификация факторов доходов населения

Классификация факторов доходов населения

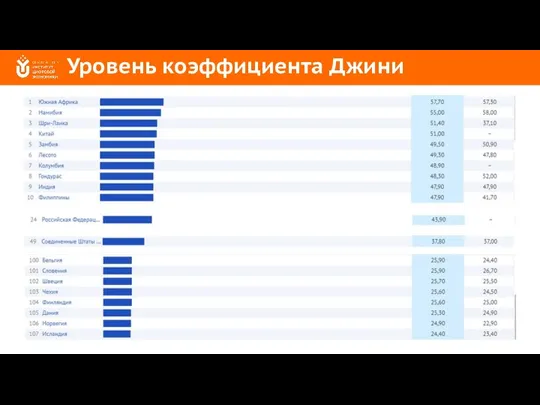

Слайд 17Коэффициент Джини

характеризует степень отклонения реального распределения доходов от идеально равномерного, когда на

Коэффициент Джини

характеризует степень отклонения реального распределения доходов от идеально равномерного, когда на

Слайд 18Уровень коэффициента Джини

Уровень коэффициента Джини

Слайд 19Расходы домохозяйства

фактические затраты на приобретение материальных и духовных ценностей, необходимые для

Расходы домохозяйства

фактические затраты на приобретение материальных и духовных ценностей, необходимые для

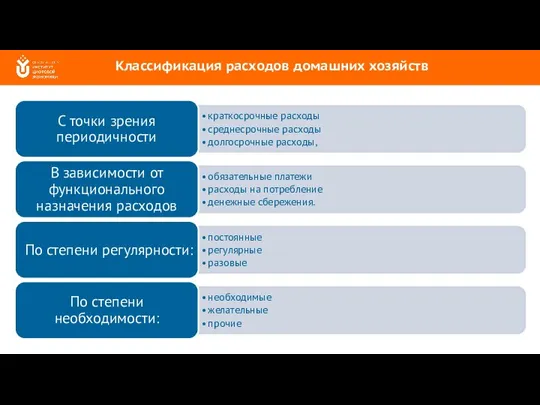

Слайд 20Классификация расходов домашних хозяйств

Классификация расходов домашних хозяйств

Слайд 21Виды обязательных платежей

налоги и сборы с физических лиц,

коммунальные и другие платежи

Виды обязательных платежей

налоги и сборы с физических лиц,

коммунальные и другие платежи

Слайд 22Нормативные акты, регламентирующие обязательные платежи граждан

"Налоговый кодекс Российской Федерации (часть первая)" от

Нормативные акты, регламентирующие обязательные платежи граждан

"Налоговый кодекс Российской Федерации (часть первая)" от

Слайд 23Виды прямых налогов, сборов и обязательных взносов граждан

налог на доходы физических лиц.

Виды прямых налогов, сборов и обязательных взносов граждан

налог на доходы физических лиц.

Слайд 24Налог на доходы физических лиц

федеральный налог, уплачиваемый с доходов физических лиц

Налог на доходы физических лиц

федеральный налог, уплачиваемый с доходов физических лиц

Слайд 25Земельный налог

местный налог, уплачиваемый физическими и юридическими лицами исходя из кадастровой стоимости

Земельный налог

местный налог, уплачиваемый физическими и юридическими лицами исходя из кадастровой стоимости

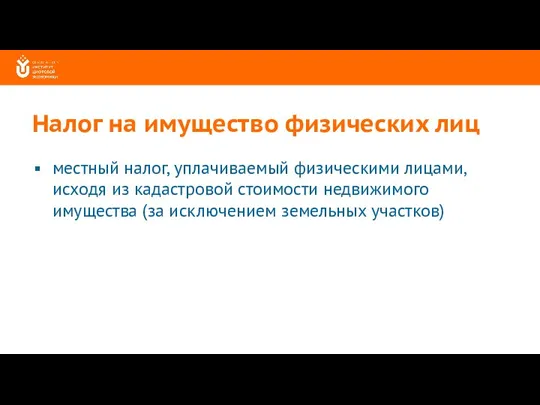

Слайд 26Налог на имущество физических лиц

местный налог, уплачиваемый физическими лицами, исходя из кадастровой

Налог на имущество физических лиц

местный налог, уплачиваемый физическими лицами, исходя из кадастровой

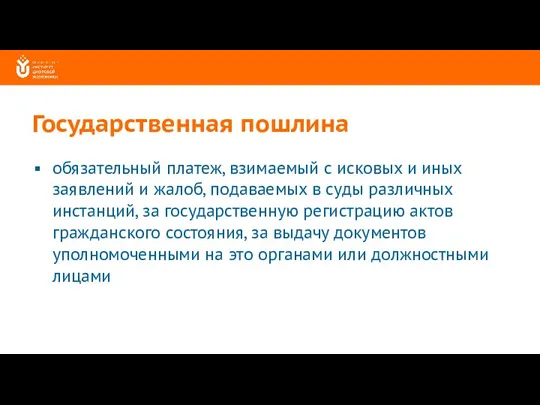

Слайд 27Государственная пошлина

обязательный платеж, взимаемый с исковых и иных заявлений и жалоб,

Государственная пошлина

обязательный платеж, взимаемый с исковых и иных заявлений и жалоб,

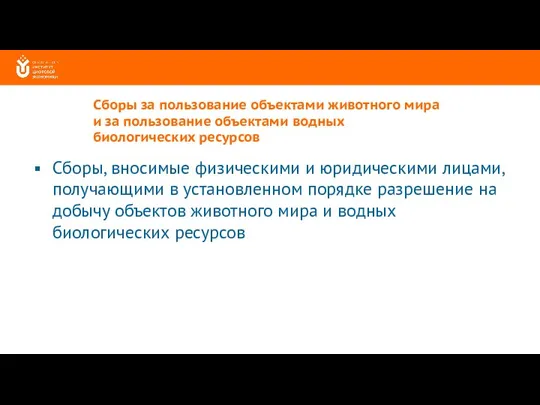

Слайд 28Сборы за пользование объектами животного мира и за пользование объектами водных биологических

Сборы за пользование объектами животного мира и за пользование объектами водных биологических

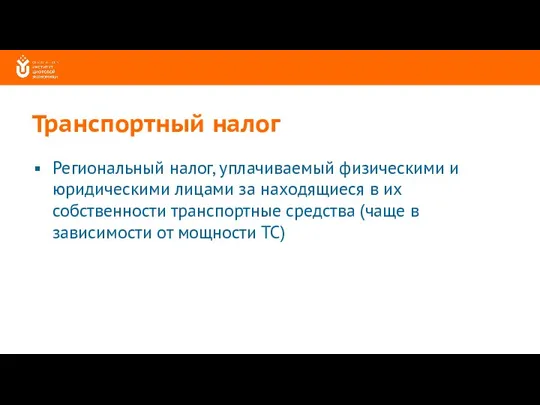

Слайд 29Транспортный налог

Региональный налог, уплачиваемый физическими и юридическими лицами за находящиеся в их

Транспортный налог

Региональный налог, уплачиваемый физическими и юридическими лицами за находящиеся в их

Слайд 30Личные потребительские расходы

Личные потребительские расходы

Слайд 31Факторы расходов на потребление

Факторы расходов на потребление

Слайд 32Принципы рационального расходования средств

планирование расходования средств позволяет рассчитать свои финансовые возможности. Виды

Принципы рационального расходования средств

планирование расходования средств позволяет рассчитать свои финансовые возможности. Виды

Слайд 33Разновидности метода конвертов распределения денежных средств

классический метод конвертов;

метод «кувшинов» (JARS budgeting)

метод 60-10-10-10-10

Разновидности метода конвертов распределения денежных средств

классический метод конвертов;

метод «кувшинов» (JARS budgeting)

метод 60-10-10-10-10

Слайд 34Классический метод конвертов

питание,

одежда,

лекарства,

машина,

коммунальные услуги,

развлечения,

накопления

и т.п.

Классический метод конвертов

питание,

одежда,

лекарства,

машина,

коммунальные услуги,

развлечения,

накопления

и т.п.

Слайд 35Метод «кувшинов» (JARS budgeting)

Самое необходимое или текущие траты (Necessity Account, NEC)

Метод «кувшинов» (JARS budgeting)

Самое необходимое или текущие траты (Necessity Account, NEC)

Слайд 36Метод 60-10-10-10-10 (Microsoft budgeting)

Текущие расходы – 60%

Пенсионные накопления – 10%

Долгосрочные покупки и

Метод 60-10-10-10-10 (Microsoft budgeting)

Текущие расходы – 60%

Пенсионные накопления – 10%

Долгосрочные покупки и

Групповая сплоченность и конформное поведение

Групповая сплоченность и конформное поведение Презентация на тему Особенности законодательства по борьбе с контрабандой .Виды и способы контрабанды

Презентация на тему Особенности законодательства по борьбе с контрабандой .Виды и способы контрабанды  Марафон профессий будущего

Марафон профессий будущего Ideal gas law Equation of state

Ideal gas law Equation of state Серебряный зал

Серебряный зал Бизнес Актив. Инвестиционная Консалтинговая Компания

Бизнес Актив. Инвестиционная Консалтинговая Компания «Государственное и муниципальное управление»

«Государственное и муниципальное управление» Зона смешанных лесов

Зона смешанных лесов Презентация на тему Решение физических задач графическим способом

Презентация на тему Решение физических задач графическим способом  Тенденции развития и научно-технический прогресс в общественном питании

Тенденции развития и научно-технический прогресс в общественном питании Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Коммерческие возможности спортивной генетики

Коммерческие возможности спортивной генетики Пакет Стабильность

Пакет Стабильность Рынок акционерного капитала

Рынок акционерного капитала Аудит сайта - кому и зачем он нужен?

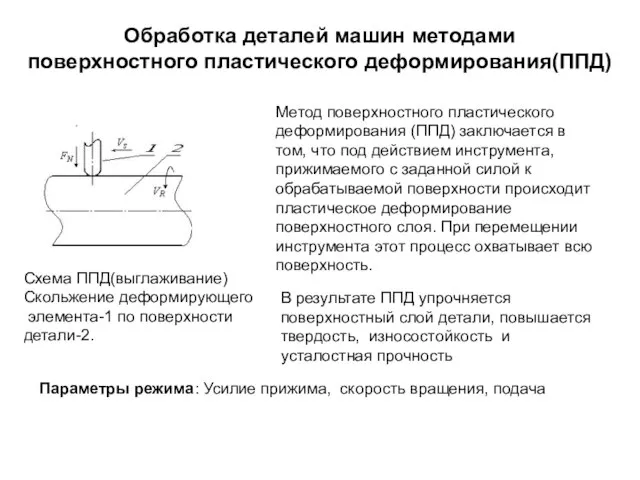

Аудит сайта - кому и зачем он нужен? Обработка деталей машин методами поверхностного пластического деформирования(ППД)

Обработка деталей машин методами поверхностного пластического деформирования(ППД)  Співробітництво у переговорах

Співробітництво у переговорах Да будет цвет!

Да будет цвет! Фитнес-тур в Черногорию 29 июля – 6 августа (9 дней)

Фитнес-тур в Черногорию 29 июля – 6 августа (9 дней) Займы для физических и юридических лиц

Займы для физических и юридических лиц Гибкие (Agile) методы управления в условиях цифровой трансформации экономики

Гибкие (Agile) методы управления в условиях цифровой трансформации экономики Эволюция систем оцифровки печатных изданий на примере их использования в проекте ЭБ «Научное наследие России».

Эволюция систем оцифровки печатных изданий на примере их использования в проекте ЭБ «Научное наследие России». Презентация на тему Артикуляционная гимнастика

Презентация на тему Артикуляционная гимнастика Энтеральное питание

Энтеральное питание Русские поэты 19 века

Русские поэты 19 века Горные лыжи

Горные лыжи Эстер Вергеер

Эстер Вергеер День народного единства- 4 ноября

День народного единства- 4 ноября